Fonds d'obligations diversifié Sprott

Commentaire d'octobre 2017

Octobre a été un bon mois pour le Fonds, avec un rendement de 1,01 %. La performance a été généralisée, portée par le crédit, le taux de change et, dans une moindre mesure, la duration.

Comme nous le disions le mois dernier, le discours « va-t-en-guerre » de la Banque du Canada a, pour l'instant, suivi son cours, et nous étions bien positionnés pour son ton conciliant. La volte-face de Poloz était abrupte; la conférence de presse qui a suivi la réunion de la Banque du Canada a été résolument accommodante, la Banque soulignant un certain nombre de vents contraires à l'économie (dette des ménages, main-d'œuvre sous-utilisée, faible croissance des salaires, protectionnisme commercial). L'inflation étant toujours en deçà de son objectif de 2 %, la Banque n'est pas pressée d'augmenter son taux d'intérêt et s'est assurée de mettre en évidence sa position de patiente à plusieurs reprises. Cette situation, jumelée à des données moins rigoureuses (cela devait se produire), a continué d'alimenter les ventes massives en dollars canadiens. Nous avons profité de cette situation pour cristalliser certains gains sur notre exposition au dollar américain. Nous conservons une petite position longue en dollar américain, sur laquelle nous avons l'intention de prendre des bénéfices prochainement.

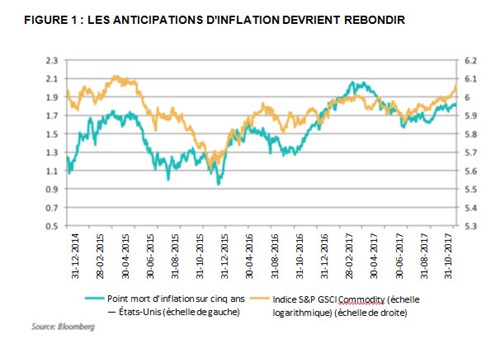

En ce qui concerne les taux, nous continuons à penser que les rendements à long terme vont forcément augmenter, sous l'effet d'une hausse des anticipations d'inflation. Pour l'instant, l'inflation fait toujours défaut, mais la reprise impressionnante des prix des produits de base, si elle doit persister, devrait confirmer notre point de vue (voir la figure 1 plus bas). Concernant le crédit, les évaluations restent tendues, notamment en ce qui a trait aux titres à rendement élevé. Par conséquent, nous continuons à réduire notre exposition aux titres à rendement élevé en recyclant le capital en catégorie d'investissement, où nous voyons une meilleure valeur (relative).

FIGURE 1 : LES ANTICIPATIONS D'INFLATION DEVRIENT REBONDIR

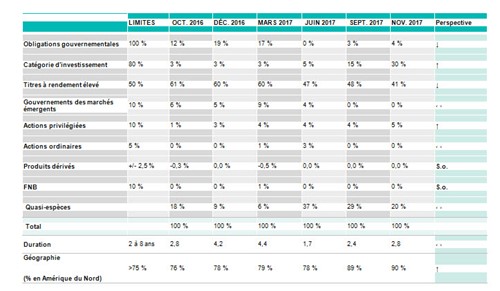

Ce mois-ci, nous présentons un nouvel outil pour aider nos investisseurs à comprendre comment le portefeuille évolue au fil du temps et où nous comptons l'amener. Le tableau ci-dessous présente, par catégorie d'actifs et caractéristiques clés, l'évolution du portefeuille au cours des 12 derniers mois, ainsi que ce que nous considérons comme des limites de positionnement prudentes. La dernière colonne indique quant à elle la direction dans laquelle nous comptons amener le portefeuille au cours des prochains mois.

Conformément à notre message, nous avons réduit le nombre de titres à rendement élevé, qui représentent maintenant 42 % du portefeuille. Comme nous le disions le mois dernier, environ un tiers de notre position en titres à rendement élevé devrait arriver à échéance dans l'année, réduisant considérablement le risque du portefeuille. Parallèlement, nous avons acheté des obligations de qualité supérieure ainsi que des actions privilégiées, qui représentent maintenant 29 et 5 % du portefeuille, respectivement. La duration globale du portefeuille a légèrement augmenté par rapport à septembre, reflétant une position tactique avant la réunion de la Banque du Canada sur les obligations gouvernementales canadiennes à long terme. Compte tenu de notre opinion sur les taux à moyen terme, nous avons l'intention de maintenir la duration du portefeuille à un niveau relativement bas dans un avenir prévisible.

En attendant le mois prochain,

L'équipe du fonds d'obligations : Mark, Étienne et Chris

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada