Fonds opportunités de revenu de crédit Sprott

Troisième trimestre de 2017

Le Fonds opportunités de revenu de crédit Sprott (série A) a progressé de 1,02 % au troisième trimestre de 2017, en hausse de 3,15 % depuis le début de l'année.

On a enfin l'impression que le monde est dans une meilleure situation économique. Ici au Canada, nous avons eu une bonne série de données de qualité et il y a une amélioration considérable de l'économie mondiale. Aux États-Unis, l'histoire a été quelque peu différente, le pays ayant connu son lot de défis, principalement sur le plan politique, mais il est peu probable que cela ait un impact notable sur leur économie. Malgré tous les changements de gouvernement partout dans le monde, à travers la montée du populisme, il y a eu une absence totale de volatilité politique.

À l'échelle mondiale, les banques centrales commencent à signaler une sortie de la politique monétaire accommodante. Les marchés des obligations d'État, à l'exception du Canada, n'ont pas pris part à cet enthousiasme, car ils continuent d'être obsédés par le manque d'inflation et craignent que des taux plus élevés ne fassent dérailler la reprise mondiale.

Le prix du crédit aux entreprises continue d'être plutôt stable, affichant une légère amélioration ce trimestre. Pour que les écarts de taux dans la catégorie d’investissement et les titres à rendement élevé se resserrent de façon importante, il faudrait une reprise de l'activité économique plus importante ainsi que des rendements gouvernementaux plus élevés et un nouveau redressement de la courbe de rendement. À ce stade du cycle, nous sommes modestement constructifs en ce qui a trait aux écarts de catégorie d’investissement et légèrement négatifs en ce qui concerne les perspectives d'une nouvelle appréciation des cours dans les titres à rendement élevé. Il nous faudrait voir une croissance sensiblement plus élevée dans l'économie mondiale et au moins une forme de réductions d'impôts aux États-Unis pour envisager d'augmenter notre exposition au crédit.

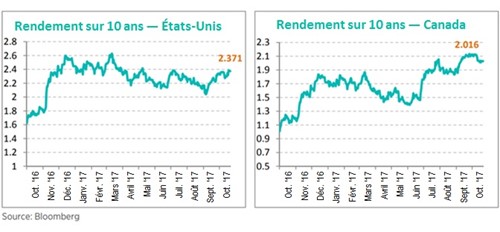

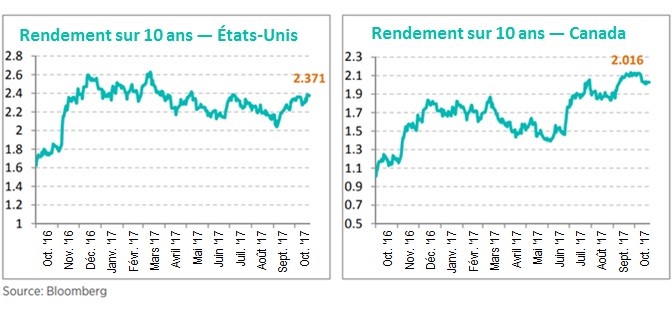

La Banque du Canada a haussé les taux pour la deuxième fois cette année, portant le taux de financement à un jour à 1 %. Les probabilités d'une hausse en décembre sont maintenant plus faibles, à peine 42 % après que deux gouverneurs de la Banque eurent noté l'appréciation de la devise et les récents rapports économiques mitigés. Ici, au Canada, nous avons connu une grande variation des taux d'intérêt, les rendements ayant grimpé jusqu'à 0,70 %, les obligations du Canada à dix ans rapportant maintenant environ 2,1 %, et cela, sans inflation. Ce mouvement a rendu le rendement complet sur le crédit de bonne qualité, en particulier de cinq ans et moins (la durée que nous préférons), beaucoup plus attrayant.

Aux États-Unis, les taux d'intérêt ont dérivé de façon indirecte, les bons du Trésor à 10 ans s'établissant maintenant à 2,34 %, très près d'où ils ont commencé l'année. En nous appuyant sur la plus récente réunion de la Fed, il semble que les taux d'intérêt augmenteront une fois de plus cette année, étant donné que les probabilités d'une hausse en décembre sont maintenant de 84 %.

À mon avis, les taux américains vont commencer à augmenter à mesure qu'une forme de réforme fiscale et de dépenses d'infrastructure sera approuvée et que les activités reprendront suivant les ouragans destructeurs. À la fin de cette année, les taux à 10 ans aux États-Unis et au Canada approcheront probablement de 2,5 à 2,75 % et tout signe d'inflation sera probablement plus proche de 3 %. Je considère la hausse des taux comme le plus grand risque pour les fonds à revenu fixe; par conséquent, nous avons continué à maintenir un biais de faible duration.

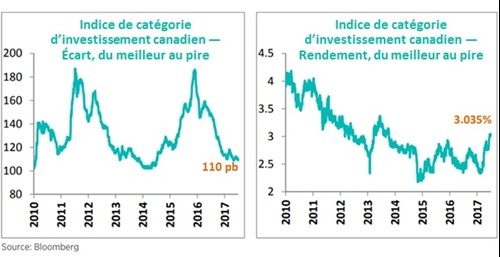

Au cours du trimestre, la catégorie d’investissement canadienne a légèrement mieux performé. L'écart de taux de l'indice Canadian Investment Grade de Merrill Lynch a progressé d'un minuscule 3 pb pour atteindre 110 pb, en baisse de 19 pb depuis le début de l'année. Les rendements du gouvernement canadien ayant augmenté de 0,60 à 0,75 %, le potentiel de rendement du crédit de qualité supérieure s'est amélioré. Les obligations de sociétés BBB à cinq ans avec un écart de taux de 127 pb génèrent désormais un rendement de 3,1 %, ce qui est bien plus élevé que la fourchette de 2 % au début de l'année. Par conséquent, nous avons vu beaucoup d'excellentes occasions de génération de revenus dans le crédit à court terme. Les rendements plus élevés des obligations gouvernementales produisent finalement certains avantages!

Les secteurs les plus performants sur cinq ans pour le trimestre ont été l'assurance, le bancaire (fonds propres d’urgence en cas de non-viabilité), la dette subordonnée, et l'immobilier. L'offre de nouvelles émissions s'est chiffrée à environ 32,1 G$ au cours du dernier trimestre (91,9 G$ depuis le début de l'année), environ 21 % en avance sur l'émission depuis le début de l'année en 2016. Les nouveaux ajouts nets à notre portefeuille de catégorie d’investissement ont été Alimentation Couche-Tard Inc., Pembina Pipeline Corp., Empire Co., Capital Power Corp., Bank Of America, CI Financial, Enbridge Inc., McDonalds Corp. et BCE Inc.

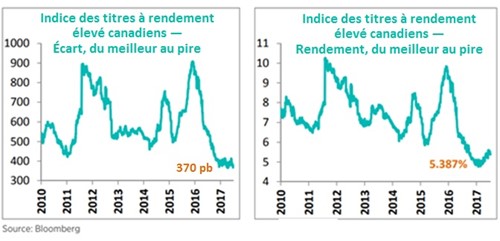

L'indice Canadian High Yield Master de Merrill Lynch a clôturé le trimestre avec un écart de 370 pb, un rendement global de 5,39 %, un resserrement de 21 pb et une hausse de 59 pb par rapport au début de l'année. Bien que l'écart de taux sur les titres à rendement élevé aujourd'hui soit raisonnable, d'un point de vue historique (il était de 202 pb en juillet 2007), le rendement global se situe à un faible rendement pluriannuel de 5,39 %.

En ce qui concerne le crédit de bonne qualité, nous considérons les titres à rendement élevé comme étant modérément chers, indépendamment de la faiblesse des taux de défaut, de l'amélioration de la croissance économique et de l'absence d'inflation. Compte tenu de l'environnement actuel de faible volatilité, il est possible que les écarts restent inchangés ou s'effritent légèrement. Si nous adoptons cela comme notre scénario de base, en ajustant l'écart des titres à rendement élevé (3,7 %) pour un taux de défaut de 2,4 % et une reprise de 53 %, on pourrait s'attendre à gagner un excès de 2,5 % par rapport aux gouvernements. Il s'agit là d'un tampon étroit pour les titres à rendement élevé, étant donné que nous sommes aux derniers stades du cycle de crédit, là où les écarts sont plus susceptibles de s'élargir.

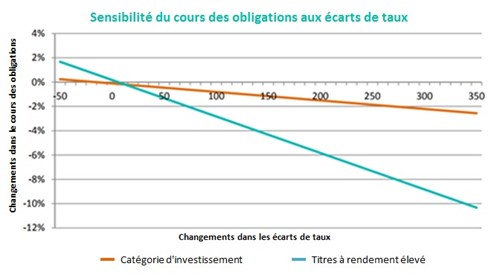

Ceci est illustré dans le graphique de la page suivante, qui présente la relation historique entre les prix des obligations à rendement élevé et de la catégorie d’investissement et les écarts de taux aux États-Unis, dans les périodes d'écarts très faibles (quartile inférieur de leur distribution historique).

L'idée est la suivante : dans les périodes d'écarts très faibles, ils n'ont nulle part où aller, sauf au sommet. De plus, les écarts ont tendance à augmenter lorsque les taux d'intérêt baissent (un contexte habituel d’aversion envers le risque). Les écarts plus élevés ont un impact disproportionné sur les titres à rendement élevé, comme le montre le graphique ci-dessous (courbe à forte pente verte), car ce sont de purs instruments de crédit. En revanche, la catégorie d’investissement est plus sensible aux taux d’intérêt, contrebalançant des écarts plus grands (ligne rouge, relation plus plate, dans le tableau ci-dessous).

Par conséquent, nous sommes en train de réduire l'exposition aux titres à rendement élevé et d'explorer d'autres façons d'ajouter de meilleurs rendements avec de meilleures caractéristiques risque-rendement. Au troisième trimestre, les ajouts de titres à rendement élevé à notre portefeuille ont été les obligations convertibles Element Fleet Management Corp et Gibson Energy Inc.

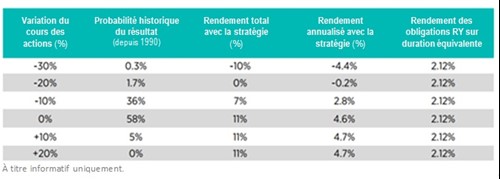

Au cours du dernier trimestre, nous avons étudié d'autres stratégies de revenu pour le portefeuille, comme l'utilisation de titres de premier ordre, d'actions donnant droit à des dividendes et d'options visant à générer un revenu semblable à des obligations. Comme les actions présentent un risque de baisse des prix nettement plus élevé que les obligations, l'utilisation d'options nous permet de modifier le risque de la position. Il y a quelques mois, par exemple, nous aurions pu acheter des actions de la Banque Royale à 91,93 $ et, en utilisant les options de janvier 2020, vendre un appel au comptant (92 $) pour financer l'achat d'un écart de vente de 88 à 80 $, recueillant 2 $ de prime.

En plus de la prime d'option, l'investisseur perçoit le dividende attendu de 8 $ par action à échéance en janvier 2020. Le tableau ci-dessous présente les pertes et les profits attendus de cette stratégie sous différents scénarios de cours boursiers de la Banque Royale. Dans tous les cas, sauf si les actions de la Banque Royale diminuent de 20 à 30 %, nous obtenons un meilleur rendement que les obligations de la Banque Royale de duration équivalente. Si nous effectuions une transaction de ce type, elle serait dimensionnée pour imiter une position obligataire typique et se limiterait à des sociétés de haute qualité, à ce stade principalement des banques.

Au cours du dernier trimestre, nous avons continué d'être biaisés de manière conservatrice. Le portefeuille de base compte 33 % de liquidités (principalement des acceptations bancaires), 30 % de catégorie d'investissement, 25 % de titres à rendement élevé, 2 % de prêts garantis, et 10 % d'actions, principalement des actions privilégiées. La duration du portefeuille est de 1,4 année et l'effet de levier est de 0,8 fois. Le portefeuille de couverture (l'effet de levier) est entièrement composé de crédits de bonne qualité et de couvertures de taux d'intérêt avec des obligations d'État avec une notation moyenne de BBB. En ce qui a trait aux devises, notre pondération en dollar américain est de 16 %.

Le rendement de notre Fonds est d'environ 5 %, ce qui n'est pas mauvais compte tenu des caractéristiques de risque du portefeuille et du fait que les obligations du Canada à 10 ans rapportent 2,1 %. Pour le reste de l'année, notre plan consiste à maintenir notre faible niveau d'endettement, à ajouter des titres de qualité supérieure à la base, à réduire notre exposition aux titres à rendement élevé, à augmenter nos positions de prêt et à amorcer des positions d'options différentes qui génèrent des revenus et fournissent des couvertures d'extrémité pour atténuer les mouvements du crédit.

Les rendements des obligations d'État et l'aplatissement de la courbe des taux suggèrent de la prudence et un ralentissement économique imminent quelque part à l'horizon. Il y a un peu de complaisance sur les marchés du crédit et, franchement, si l'on se fie au passé, on pourrait s'orienter dans la même direction pour une autre année. Nous continuons à voir de nombreuses occasions intéressantes sur les marchés du crédit, mais nous devenons plus sélectifs. Avec un rendement de 5 % et une position de trésorerie de 33 %, nous croyons que nous sommes bien placés pour attendre patiemment.

Cordialement,

Mark, Chris et Étienne

Équipe des titres à revenu fixe

Nos spécialistes en investissement

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

Toronto, Ontario M5J 2J1 Canada