Fonds opportunités de revenu de crédit Ninepoint

Commentaire du premier trimestre de 2018

Le Fonds opportunités de revenu de crédit Ninepoint (série A) a progressé de 0,15 % au premier trimestre.

Après une bonne année, les grandes économies mondiales démarrent l’année 2018 sur une trajectoire de croissance régulière. En effet, le FMI a récemment revu à la hausse ses prévisions de croissance mondiale à 3,9 % pour 2018. Dans l’ensemble du monde développé, le taux de chômage est exceptionnellement bas, les pressions salariales s’accentuent, les prix des marchandises augmentent, l’écart de production se réduit et les anticipations d’inflation s’intensifient. Les grandes banques centrales démontrent un parti pris envers la réduction des programmes d’assouplissement quantitatif et l’augmentation des taux d’intérêt. Les gouvernements populistes nouvellement élus préconisent une augmentation des dépenses budgétaires, ce qui équivaudra à des déficits plus importants et à ce que davantage d’obligations d’État soient vendues pour financer des initiatives telles que des réductions d’impôts et des projets d’infrastructure.

En règle générale, tout cela engendrerait des taux d’intérêt plus élevés, sauf que le président Trump a décidé de se montrer sévère vis-à-vis le commerce et le déficit commercial américain, intensifiant la volatilité des marchés. Si une guerre commerciale mondiale était déclenchée, le rythme actuel de la croissance économique mondiale serait affaibli, provoquant une ruée vers les titres de qualité dans les obligations d’État et les actions et une mise sous pression du crédit pendant la majeure partie du trimestre. Il est difficile d’imaginer que les tarifs à eux seuls seraient le meilleur moyen de réduire le déficit commercial des États-Unis et de protéger les emplois américains.

Le manque de transparence et de processus de Trump par rapport à ces tarifs indique qu’il pourrait ne chercher qu’à se faire du bénéfice politique à l’approche des élections de mi-mandat, et qu’ils ne seront jamais mis en œuvre comme il l’a laissé entrevoir. D’après les discussions les plus récentes sur l’ALENA, il ne semble pas que le Canada ou le Mexique soit très durement frappé par des changements à cet accord commercial. À quoi pouvons-nous nous attendre pour 2018? À encore plus de volatilité causée par Trump!

Source : Bloomberg

Lors de la dernière réunion de la Réserve fédérale américaine, le comité a discuté des trois à quatre hausses possibles en 2018 et des trois hausses possibles en 2019, ce qui semble raisonnable compte tenu de la forte croissance de l’emploi et de l’inflation.

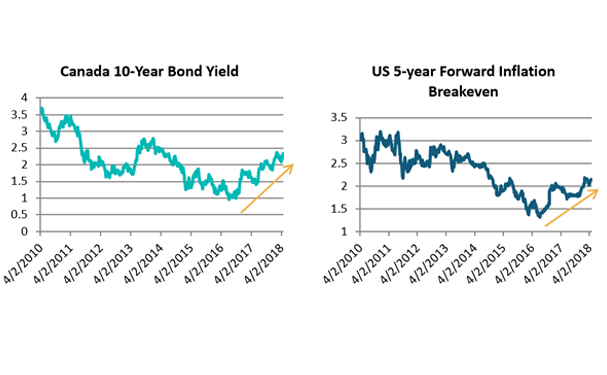

Au Canada, c’est une tout autre histoire, les négociations de l’ALENA ayant mis un frein à l’empressement de la Banque du Canada de hausser les taux d’intérêt tant que les termes de l’échange ne seront pas plus clairs, et cela, même si les conditions économiques demeurent favorables. Avant toute cette histoire avec les États-Unis, le consensus prédisait au moins trois augmentations au Canada en 2018. Le marché tente de minimiser ce consensus en n’attribuant que 65 % de chances d’une troisième hausse du taux d’intérêt d’ici la fin de l’année. Par conséquent, la monnaie canadienne était revenue à 1,288 et le rendement des obligations du gouvernement canadien à 10 ans avait diminué à 2,1 % à la fin du trimestre.

Au Canada, nous sommes toujours très optimistes sur le plan économique, et nous croyons que l’amélioration de la croissance mondiale continuera d’être favorable aux produits de base, compensant la baisse prévue de l’activité immobilière attribuable à la hausse des taux hypothécaires et aux nouvelles règles d’admissibilité pour les emprunteurs. Après l’accord de l’ALENA, nous prévoyons toujours que la Banque du Canada relèvera les taux deux fois de plus, ce qui portera l’indice de référence à 1,75 %, ce qui reste bien en deçà du niveau neutre de la Banque se situant entre 2,5 % et 3,5 %. Dans ce scénario, le dollar canadien devrait s’apprécier à 1,22 et les rendements des obligations du gouvernement canadien à 10 ans devraient approcher les 2,75 %. Aux États-Unis, nous avons du mal à comprendre pourquoi les obligations du gouvernement américain n’offrent pas un rendement de plus de 3 %.

En résumé, nous anticipons des taux d’intérêt plus élevés en 2018, une courbe de rendement plus stable, une inflation supérieure à la plupart des objectifs des banques centrales et une plus grande volatilité. Si la croissance économique surprend à la hausse, nous prévoyons que le rendement des titres de crédit à revenu fixe sera raisonnable, comme l’an dernier.

Source : Bloomberg, calculé par Partenaires Ninepoint

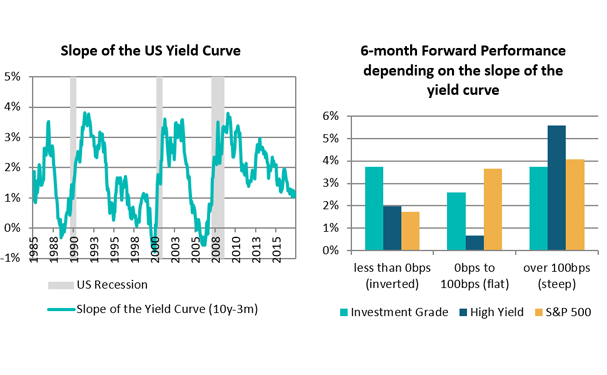

Comme nous l’avions prévu, la pente de la courbe de rendement, ici, au Canada et aux États-Unis continue de s’estomper, et l’écart de trois mois à dix ans se rétrécit. Cela est le résultat de l’augmentation des taux à court terme induite par les hausses de la banque centrale et de la vision pessimiste du marché des obligations du gouvernement sur l’inflation et la durée du cycle économique qui réduit les rendements à long terme.

Notre modèle de courbe de rendement suggère que la pente actuelle de la courbe de rendement équivaut à environ 10 % de probabilité de récession au cours des 12 prochains mois, ce qui n’est pas encore très élevé. Si la courbe de rendement continue au rythme actuel de stabilisation, on s’attendrait à ce que cette probabilité atteigne 35 % au début de 2019 et augmente à partir de ce moment, ce qui pourrait indiquer une récession plus tard en 2020.

J’ai ajouté un graphique ci-dessus qui illustre les différents degrés de pente de la courbe (de négative à positive) et la façon dont les différentes actions performent sur 6 mois. Les rendements sur le crédit ou les actions ne sont généralement pas très intéressants lorsque la courbe commence à s’inverser, car l’économie entre probablement en récession et les paramètres de crédit se détériorent et les taux de défaillance augmentent.

Bien que nous soyons très conscients de la courbe de rendement et de sa transition, nous croyons que nous sommes encore loin de la pleine inversion et, par conséquent, nous n’avons pas modifié notre position de faible durée, mais nous avons commencé à ajuster notre fonds en améliorant la qualité du crédit, en obtenant des options de couverture et en réduisant l’exposition brute, amoindrissant ainsi l’effet de levier du portefeuille.

Source : Bloomberg

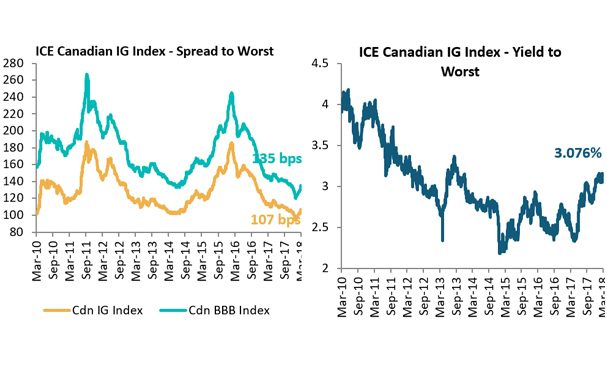

Indépendamment de l’augmentation de la volatilité ce trimestre, les investisseurs ont continué à injecter de l’argent dans les obligations de sociétés. Les nouvelles transactions continuent à proposer des concessions dérisoires et à être largement sursouscrites, et les niveaux d’exécution moyens se situent autour de 20 %.

Au début du trimestre, le crédit de la catégorie investissement était initialement sous pression, la volatilité augmentant pour la première fois depuis l’été 2015. Il est à noter que les écarts du crédit de la catégorie investissement se sont améliorés plus tard au cours du trimestre, clôturant mars légèrement plus grands. En effet, l’indice ICE, anciennement l’indice Merrill Lynch Canadian Investment Grade, a glissé de 3 pb pour se retrouver à 107 pb. Alors que le rendement des obligations du gouvernement canadien continue d’augmenter, nous considérerons les obligations de sociétés cotées BBB à plus court terme offrant un rendement de 3,25 % à 4 % comme notre placement favori. De plus, nous avons ajouté des titres à taux variable au portefeuille, pour une pondération d’environ 9 %. Ces obligations rapportent maintenant environ 3,1 % et chaque fois que la Banque du Canada ou la Réserve fédérale augmente ses taux, nous profitons d’un taux d’intérêt nominal plus élevé.

Les nouveaux ajouts nets au portefeuille au cours du trimestre ont été les suivants : Choice Properties Real Estate, Ford Motor Credit Floating Rate, Goldman Sachs Floating Rate, Lloyds Banking Group, Banque Nationale du Canada, Bruce Power LP., Groupe SNC-Lavalin inc., Home Capital Group, Pembina Pipeline et Banque CIBC.

Source : Bloomberg

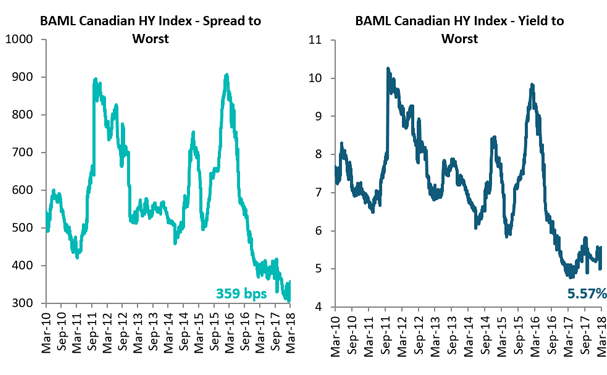

Avec toute la volatilité des marchés boursiers, nous ne pouvons pas croire que les écarts des obligations à rendement élevé n’ont pas augmenté plus qu’ils ne l’ont fait. Cela pourrait s’expliquer en partie par la hausse des prix de l’énergie qui a amélioré les valorisations des obligations pétrolières de la société d’exploration et de production et de l’équipementier, qui représentent environ 26 % de l’indice du rendement élevé.

Au cours du dernier trimestre, l’indice ICE Canadian High Yield s’est agrandi de 22 pb, pour atteindre un écart de 359 pb et un rendement global de 5,57 %. Avec un différentiel d’écart d’environ 2,2 % entre le crédit de la catégorie investissement à rendement élevé et coté BBB, nous pensons qu’un investisseur n’est pas suffisamment indemnisé pour le risque de crédit plus élevé des obligations à risque élevé. Pour que les obligations à rendement élevé aient plus de sens pour nous, nous voudrions que les rendements se situent entre 7 % et 8 %. Bien que nous détenions toujours une pondération d’environ 27 % de rendement élevé, nous avons ajouté des options de couverture pour atténuer une partie du risque lié à ces titres. Au cours du trimestre, nous avons réduit notre exposition au secteur des gaz naturels. Les nouveaux ajouts nets au portefeuille sont les suivants : Superior Plus LP et NuVista Energy Ltd.

Comme nous en avons discuté dans les commentaires trimestriels précédents, nous utilisons ces options comme un autre outil de modification de notre positionnement. Les options nous fournissent un moyen liquide et peu coûteux d’ajuster l’exposition au crédit ou sa durée. En janvier, alors que les écarts à rendement élevé étaient à leur plus bas niveau et que le FNB JNK se négociait très près de sa hausse récente de prix (36,96 $), nous avons ouvert des positions d’options sur ce FNB pour couvrir une partie de notre exposition à rendement élevé. Nous avons vendu l’écart sur options d’achat pour financer entièrement l’achat d’un écart sur options de vente à échéance de neuf mois. L’effet net de cette transaction était équivalent à la couverture de 15 % de l’exposition à rendement élevé de notre fonds, et ce, sans frais.

Jusqu’à présent cette année, nous n’avons pas changé notre parti pris pour une position conservatrice et cela porte ses fruits. Notre portefeuille de base compte 28 % de liquidités, 33 % de catégorie investissement (dont 9 % à taux variable), 27 % de rendement élevé (partiellement couvert), 7 % de prêts garantis et 5% d’actions privilégiées. La qualité de crédit moyenne du portefeuille est BBB – et l’effet de levier continue à être faible à 0,77 fois. Le portefeuille de couverture (l’effet de levier) est entièrement composé de titres de crédit de la catégorie investissement avec une durée moyenne de 5 ans, et de couvertures de taux d’intérêt avec des obligations d’État. Du point de vue des devises, notre pondération en dollars américains, conforme à notre vision positive du Canada, est de 0 %. Avec l’ajout de positions d’options de portefeuille, nous avons efficacement abaissé notre durée totale à zéro, alors que le fonds génère un rendement de 5 %.

Nous ne nous attendons pas à d’énormes rendements de crédit cette année. Mon opinion se fonde principalement sur des évaluations. À l’heure actuelle, la majorité des titres dans lesquels nous investissons semblent avoir un prix adéquat par rapport à l’environnement économique et à la durée prévue du cycle économique actuel. Bien que le rendement des obligations d’État rende le crédit de meilleure qualité beaucoup plus attrayant, le crédit de moindre qualité, pourtant intéressant, ne semble pas présenter un bon risque par rapport au rendement. Donc, pour l’instant, nous nous contentons de maintenir notre parti pris pour une position conservatrice et d’attendre des taux d’intérêt et une inflation plus élevés pour accroître la volatilité et générer des occasions tentantes qui nous conviennent mieux.

Veuillez agréer nos salutations distinguées.

Mark, Étienne et Chris

1 Anciennement le Fonds de revenu amélioré Davis Rea Le 1er juin 2015, le Fonds de revenu amélioré Davis Rea est devenu le Fonds opportunités de revenu de crédit Sprot.

2Tous les rendements et les détails du Fonds a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du avril 30, 2018. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds opportunités de revenu de crédit Ninepoint est généralement exposé aux risques suivants. Veuillez consulter la notice d’offre du Fonds pour obtenir une description de ces risques : placement spéculatif, conditions boursières et économiques générales, évaluation du marché, n’est pas un fonds commun de placement public, historique d’exploitation limitée pour le fonds, risque lié à la catégorie, charges au fonds, changements dans l’objectif de placement, stratégies et restrictions, porteurs de parts non autorisés à participer à la gestion, dépendance du gestionnaire envers le personnel clé, dépendance dans le gestionnaire; restrictions de revente, illiquidité, conséquences possibles des rachats, responsabilité des porteurs de parts, obligations d’indemnisation potentielle, manque d’experts indépendants pour représenter les porteurs de parts, aucun engagement d’agent de placement non affilié, évaluation des placements du fonds, concentration, risque lié au placement étranger, illiquidité des placements sous-jacents, partie X.2 de l’impôt, litige, titres à revenu fixe, titres de participation, liquidités oisives, risque de change, suspension de négociation.

Fonds opportunités de revenu de crédit Ninepoint est offerts en placements privés conformément à une notice d’offre et sont seulement offerts aux investisseurs qui répondent à certains critères d’admissibilité ou de montant d’achat minimal en vertu de la loi sur les valeurs mobilières applicable. La notice d’offre contient des renseignements importants sur le Fonds, notamment son objectif et ses stratégies de placement, ses options d’achat, ses frais de gestion applicables, ses primes d’encouragement et ses autres charges et dépenses. Elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas garantes de son rendement futur. Les données basées sur un historique de rendement inférieur à cinq ans peuvent ne pas donner aux investisseurs éventuels suffisamment de renseignements sur lesquels fonder leurs décisions de placement. Veuillez communiquer avec votre conseiller financier afin d’obtenir son avis sur votre situation personnelle. La présente communication ne constitue pas une offre de vente ni une sollicitation pour acquérir des titres du Fonds. Les renseignements contenus dans la présente communication ne constituent pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur juridiction.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

Toronto, Ontario M5J 2J1 Canada