Fonds d’obligations diversifiées Ninepoint

Commentaire de septembre 2018

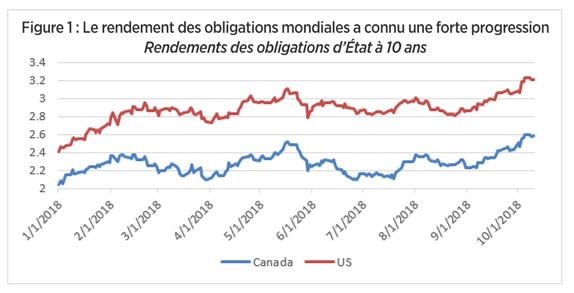

Le mois de septembre a été marqué par une liquidation quasiment interrompue sur les marchés obligataires mondiaux; les rendements des bons du Trésor américain et des bons du Trésor canadien à dix ans ont connu une hausse spectaculaire de 20 points de base (voir Figure 1 ci-dessous). En outre, au cours de la première semaine d’octobre, ces mêmes rendements ont encore crû de 20 pb. L’origine de ces rendements est bien connue : des données économiques solides en provenance des États-Unis, un ton plus conciliant en Europe concernant le Brexit et la situation budgétaire en Italie, un discours rassurant de la part des banques centrales, la hausse des prix du pétrole et l’évolution positive des échanges commerciaux (résolution de l’ALENA) sont autant de facteurs qui ont contribué à l’accélération de la croissance économique et à la hausse des anticipations d’inflation.

Source : Ninepoint

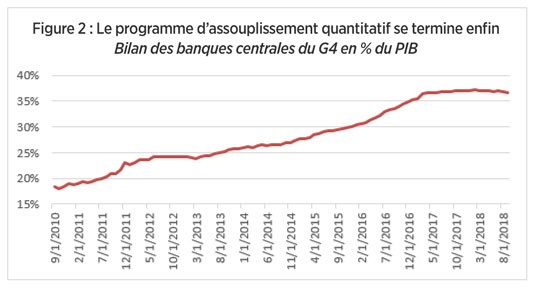

Plus important encore, les politiques monétaires mondiales amorcent un changement d’orientation. Pour la première fois depuis la crise financière mondiale, le bilan des banques centrales a cessé de croître, se stabilisant à moins d’un % du PIB (voir Figure 2). La BCE est en voie d’arrêter les achats d’actifs d’ici la fin de l’année. De plus, l’été dernier, la Banque du Japon a desserré son emprise sur ses rendements cibles à 10 ans, et du coup, achète moins d’obligations. De façon générale, les banques centrales achètent moins d’obligations tandis que l’offre est alimentée par les déficits des gouvernements, ce qui exerce une pression à la hausse sur les rendements des obligations partout dans le monde.

Source : Ninepoint

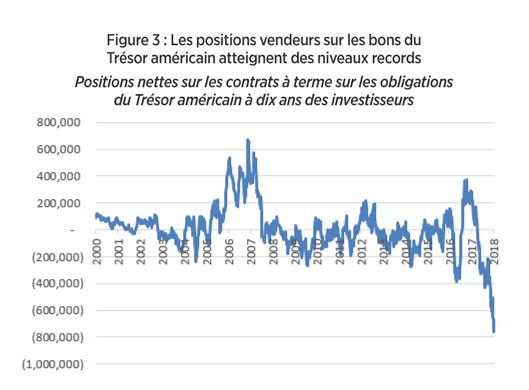

Ces facteurs ne sont pas passés inaperçus chez les investisseurs du monde entier, qui sont désormais collectivement en position vendeur sur le plus grand nombre de contrats à terme sur les obligations du Trésor américain à dix ans (voir Figure 3) jamais négociés. Tandis que nous maintenons notre position depuis près d’un an, le nombre très élevé de participations des investisseurs, associé aux turbulences macroéconomiques qui se pointent à l’horizon nous donnent matière à réflexion.

Source : Ninepoint

Perspective macroéconomique

Sur le plan macroéconomique, plusieurs questions nous préoccupent.

Tout d’abord, la guerre commerciale entre les États-Unis et la Chine ne fait que commencer. Il est maintenant clair que le président Trump et ses collaborateurs sont bien déterminés à modifier de façon permanente les relations économiques entre deux pays. Le président américain considère la Chine comme un rival géopolitique et économique et refuse donc de continuer à favoriser sa progression (comme les gouvernements précédents l’ont fait). Nous pensons que les tensions commerciales qui perturbent les relations avec la Chine s’intensifieront encore et auront un effet négatif sur la croissance des deux pays. En outre, la Chine est un partenaire commercial important de plusieurs pays et pas seulement des États-Unis. Un ralentissement de la croissance en Chine aura des répercussions sur bon nombre de ses partenaires commerciaux (mis à part les États-Unis, le Japon, l’Allemagne, l’Australie et la Corée du Sud sont les plus grands exportateurs en Chine). Il en résultera une perturbation de chaînes d’approvisionnement mondiales, une baisse de la croissance de la productivité, une augmentation de l’inflation et un ralentissement de la croissance économique mondiale.

Les dirigeants chinois sont, à juste titre, préoccupés par cette tendance et ont pris des mesures pour atténuer ses répercussions sur la croissance (comme des programmes de relance budgétaire et monétaire, ou la dépréciation de la monnaie). Après des années de croissance ininterrompue, il y a toutefois une limite à ce que la Chine peut faire pour relancer son économie. Pour leur part, les États-Unis profitent déjà d’importantes mesures de relance budgétaire par l’entremise des réductions d’impôt et de l’augmentation des dépenses du gouvernement. Ces dépenses extravagantes ont contribué à protéger les États-Unis des problèmes à l’étranger, mais cette protection devrait s’affaiblir, puisque les réductions d’impôt sont ponctuelles et que la fin des mesures fiscales est prévue pour la fin de 2019. Étant donné que les démocrates devraient regagner la majorité de la Chambre aux prochaines élections de mi-mandat, il est difficile de voir comment les républicains pourraient prolonger ces mesures fiscales jusqu’aux prochaines élections présidentielles de 2020.

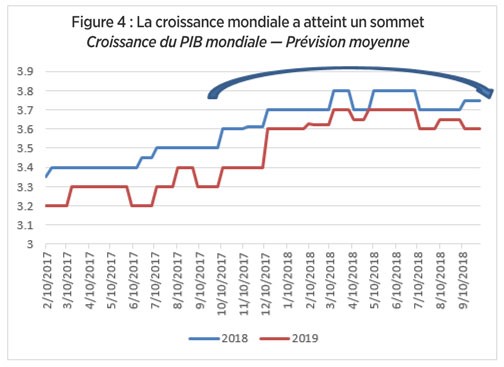

La combinaison de tous ses éléments nous porte à croire que la croissance mondiale atteindra vraisemblablement un sommet en 2018. Déjà, les prévisions consensuelles de croissance mondiale pour 2019 sont plutôt pessimistes, tandis que le FMI est le dernier à avoir baissé ses prévisions de croissance pour l’année prochaine (voir Figure 4). Globalement, nous prévoyons que les risques s’inscriront à la baisse.

Source : Ninepoint

Les banques centrales

Pour l’instant, les banques centrales du monde entier se sont montrées plutôt optimistes : la croissance économique reste solide, le taux de chômage est faible et l’inflation, même si elle est en hausse, se maintient dans la fourchette visée; de sorte qu’elles peuvent poursuivre leurs mesures de resserrement. Au Canada, maintenant que l’incertitude entourant l’ALENA (maintenant appelé AEUMC) est passée et nous prévoyons que la banque du Canada relèvera à nouveau les taux en octobre. Même si les relations commerciales ont toujours comporté un risque de détérioration, la Banque du Canada a clairement expliqué que ses projections ne tenaient pas compte d’une abrogation de l’ALENA. Nous nous attendons donc à ce que le ton prudemment optimiste demeure inchangé et que les questions nationales (comme le crédit aux ménages) restent au premier plan.

Aux États-Unis, le marché a rattrapé la Réserve fédérale, alors qu’au cours des dernières semaines, Jerome Powell et plusieurs hauts fonctionnaires ont déclaré avec plus d’assurance que le taux directeur devra se situer au-dessus du niveau considéré comme neutre. Cela indique qu’ils envisagent sérieusement trois hausses de taux l’an prochain, ce qui porterait le taux directeur à plus de 3 % d’ici la fin de 2019. Selon la plupart des modèles, le taux d’intérêt neutre aux États-Unis se situe entre 2,5 % et 3,5 %, ce qui signifie que l’orientation de la politique monétaire pourrait être légèrement plus restrictive l’an prochain. Comme mentionné ci-dessus, une politique de la Réserve fédérale, ne fût-ce que légèrement plus restrictive, combinée à un précipice budgétaire et à un ralentissement de la croissance mondiale pourrait suffire à ralentir de façon considérable la croissance des États-Unis en 2020.

Les risques pesant sur les perspectives

Nous considérons que le prix du pétrole constitue un risque important pour l’économie mondiale. La décision de l’administration Trump de sortir de l’accord sur le nucléaire iranien et d’isoler le pétrole iranien des marchés mondiaux à un moment où l’offre excédentaire mondiale et les stocks de pétrole sont bas provoque une situation qui pourrait devenir très dangereuse. En limitant inutilement le marché du pétrole, la décision du président américain expose l’économie mondiale à un choc pétrolier négatif (soit une forte augmentation des prix du pétrole, que ce soit en réaction à un événement géopolitique au Moyen-Orient ou à un autre événement qui perturberait l’offre). Par la suite, des prix plus élevés du pétrole pendant un certain temps pourraient se traduire par une hausse de l’inflation, et donc une baisse du revenu disponible, ce qui en fin de compte entraînerait un ralentissement de la croissance.

Le populisme est une autre source de risque en soi, étant donné que les politiques publiques menées par des gouvernements populistes, souvent singulières et peu orthodoxes, ont des effets négatifs sur l’économie. C’est notamment le cas de l’Italie, où l’actuel gouvernement de coalition a décidé d’adopter un programme budgétaire qui lui permettra de transgresser les règlements budgétaires européens. Ce sujet a fait la une pendant tout l’été et le moment fatidique approche puisque l’Italie doit soumettre son budget détaillé à la Commission européenne d’ici le 15 octobre. En outre, le S&P et Moody’s qui doivent revoir la notation de la dette souveraine italienne à la fin du mois préparent possiblement le terrain pour une décote. Une cote de crédit en dessous de la catégorie investissement pourrait forcer la BCE à cesser d’acheter des obligations italiennes dans le cadre de son programme d’assouplissement quantitatif. Contrairement à la Grèce ou à Chypre, l’Italie est une économie trop importante pour être renflouée.

La tension sur les marchés émergents, un sujet que nous avons couvert dans le commentaire du mois dernier, demeure d’actualité. À mesure que les banques centrales suppriment les mesures d’accommodation, que les flux de capitaux mondiaux se tarissent et que la croissance mondiale ralentit, les marchés émergents plus faibles (soit ceux ayant d’importants emprunts libellés en devises étrangères, ainsi qu’une balance courante et des déficits budgétaires intenables) continueront de subir des pressions. Après que des mesures d’aide records de 50 milliards de dollars aient été accordées à l’Argentine plus tôt cet été, le Pakistan a réclamé des mesures d’aide de 10 milliards de dollars au FMI la semaine dernière. Dans l’ensemble, même si nous en sommes encore au tout début, nous nous attendons à voir davantage de pression s’exercer sur les marchés émergents au cours des trimestres à venir.

Positionnement du fonds

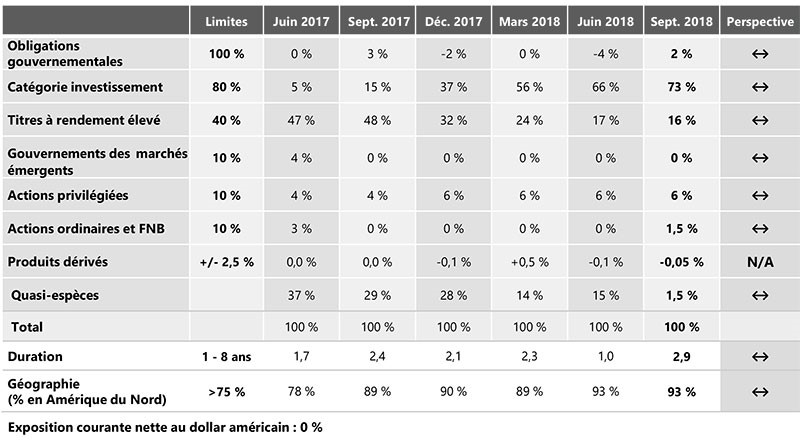

Dans le fonds, nous avons tiré profit de certaines de nos options de couverture sur les taux américains (nous avons vendu notre prime d’écart sur options de vente du FNB IEF). Dans la logique de notre opinion sur les taux, nous avons acquis une petite participation dans le FNB iShares US Investment Grade (LQD), lequel procure un rendement global de 4,5 %. Pour protéger cette position contre une autre liquidation, nous avons vendu les options d’achats hors du cours pour financer l’achat d’une prime d’écart sur options de vente. Cette « enveloppe » nous permet en réalité de percevoir des revenus intéressants (4,5 %) tout en prenant peu de risques puisque nous réduisons de moitié la durée réelle de la position (passant de 8,5 ans à 4,25 ans).

En raison des taux d’intérêt à court terme plus élevés, nous avons délibérément maintenu l’encaisse à un bas niveau, préférant acheter des obligations de catégorie investissement à court terme qui affichent des rendements se situant entre 2 % et 3 %. Toutefois, comme expliqué plus haut, nous commençons à penser que les risques associés aux taux à plus long terme pourraient se rééquilibrer à mesure que nous approchons le sommet de la croissance mondiale pour ce cycle. C’est pourquoi nous continuons à gérer les portefeuilles de manière défensive, en maintenant une faible duration (qui sera révisée légèrement à la hausse au cours des prochains mois) tout en conservant une qualité de crédit élevée.

Nous sommes en position de force et nous sommes prêts à tirer parti des bouleversements économiques à venir.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Risque de change net actuel : 0 %

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le septembre 30, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada