Fonds d'obligations diversifié Ninepoint

Commentaire de novembre 2018

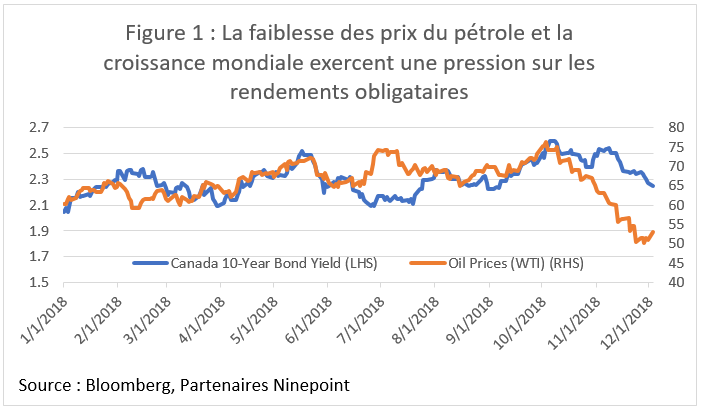

Après un mois d’octobre tumultueux, novembre n’a apporté aucun répit. La rengaine est la même : les tarifs, les guerres commerciales et la réalisation que la croissance mondiale ralentit se sont traduits par une faiblesse additionnelle des actions, l’élargissement des écarts de crédit (notablement absent en octobre) et la hausse des obligations gouvernementales. Les prix du pétrole ont poursuivi leur déclin, chutant à aussi bas que 50 $ le baril (WTI), rappelant des souvenirs de la surabondance du pétrole de 2015 et 2016 (Figure 1). En bref, l’humeur est terrible.

Trois catalyseurs pouvaient possiblement changer les choses.

D’abord, et il ne faut pas l’oublier, une partie de la faiblesse actuelle a découlé de ce qui a été perçu comme une Fed plus agressive. En octobre, le président de la Fed M. Powell a décrit le taux des fonds fédéraux comme « loin d’être neutre », ce qui s’est traduit par une augmentation draconienne des taux d’intérêt à plus long terme. La référence du rendement sur 10 ans américain a augmenté jusqu’à 3,25 %. Depuis, et particulièrement dans un contexte de braderie d’actions, les représentants de la Fed, M. Powell y compris, ont quelque peu adouci leurs remarques et ont mis l’accent sur la dépendance aux données en ce qui a trait à la voie future des taux d’intérêt. Au moment d’écrire ces lignes, le marché à terme prévoit une seule augmentation de taux de la part de la Fed pour toute l’année 2019, tout un changement par rapport aux quelque trois antérieurement supposées.

Ensuite, les discours sur les échanges commerciaux, les tarifs et la croissance mondiale sont maintenant étroitement entrelacés. Les participants au marché comprennent maintenant bien que la voie des augmentations de tarifs sur les exportations chinoises établies par Trump mènera à un ralentissement de l’économie mondiale. Ainsi, le dîner dont il a trop été parlé entre Trump et Xi à la récente rencontre du G20 en Argentine a suscité l’espoir qu’ils pourraient s’entendre sur une trêve, suspendre les nouveaux tarifs et reprendre des négociations constructives. Alors qu’une trêve de 90 jours a été annoncée par l’administration des É.-U., les détails ont été rares et souvent contradictoires, poussant les participants au marché à tabler sur une résolution constructive.

Enfin, le recul de 30 % et plus des prix du pétrole a eu une importante incidence négative sur les attentes en matière d’inflation et a mené à un élargissement des écarts de crédit (particulièrement pour les titres à rendement élevé, plus de détails figurent plus bas). Cela pèse sur la croissance alors que les sociétés mettent un frein à leurs plans de dépenses et adoptent une approche attentiste. La réunion du 6 décembre de l’OPEP a été particulièrement importante, alors que les autorisations surprises accordées par le président Trump aux importateurs de pétrole iranien ont créé une surabondance de stocks. Le monde se tourne maintenant vers l’OPEP pour réduire la production d’environ 1,4 million de barils par jour afin de rétablir l’équilibre sur les marchés pétroliers mondiaux et stabiliser les prix à la hausse. Plus près de nous, la décision du gouvernement de l’Alberta d’obliger les producteurs de pétrole à réduire leur production de 325 000 barils par jour a déjà contribué aux écarts dans le brut. Ces faits nouveaux positifs devraient se traduire par une amélioration de l’humeur et de la croissance économique au Canada.

Au sein du crédit, la volatilité des actions et les craintes d’un ralentissement économique se sont traduites par des rachats importants de FNB et de fonds communs de placement, élargissant les écarts de crédit de manière beaucoup plus importante que ce que justifient à eux seuls les facteurs fondamentaux. Du côté des titres à rendement élevé, la faiblesse a initialement été concentrée dans l’énergie, mais puisque ce secteur représente 15 % de l’indice, l’incidence a été relativement forte et s’est étendue au reste du secteur. L’indice américain des titres à rendement élevé est maintenant de 60 Pb plus large depuis le début de l’année. Dans le Fonds, notre exposition à l’énergie est divisée en deux tranches à peu près égales entre les sociétés pipelinières et d’exploration et de production, chacune représentant une pondération d’environ 5 %. En période de hausse, nous vendrions probablement des titres de crédit à rendement élevé de sociétés d’exploration et de production.

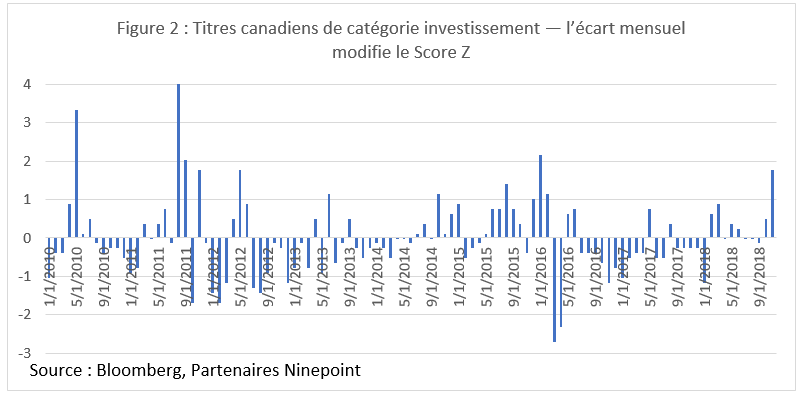

Dans les titres de qualité investissement, de nombreuses décotes du crédit de sociétés de grande envergure, comme Ford et General Electric (GE), parallèlement à des perspectives de croissance généralement en baisse, ont mené à un élargissement des écarts de crédit d’environ 15 Pb. Pour mettre les choses en perspective, la Figure 2 montre les variations mensuelles des écarts des titres canadiens de qualité investissement (en scores z, ou nombre d’écarts-types). En novembre 2018, les écarts des titres de qualité investissement ont varié de près de 2 écarts-types, ce qui se produit rarement. La dernière fois où nous avons connu une telle variation était en janvier 2016, lorsque les prix du pétrole se situaient autour de 25 $ et que le monde semblait toucher à sa fin. Alors que nous ne croyons pas que nous nous trouvons dans une situation aussi difficile qu’en 2015 et 2016, nous sommes d’avis que les écarts de crédit continueront à augmenter pendant au moins un autre trimestre.

Nous avons tiré parti de cette désynchronisation en achetant quelques obligations de GE à court terme (moins d’un an) à des rendements supérieurs à 4,25 %, bien au-delà du rendement offert même par des émissions de titres de qualité investissement d’une durée semblable. Alors que notre portefeuille de titres de qualité investissement est habituellement de courte duration, l’élargissement des écarts a toujours une certaine incidence sur l’évaluation à la valeur de marché. Heureusement, une tranche de 20 % du portefeuille arrive à échéance d’ici un an, et une autre tranche de 10 %, d’ici deux ans, donc nos obligations devraient se vendre à leur valeur nominale, nous permettant de réinvestir le produit à des rendements et écarts plus élevés alors que le marché s’élargit.

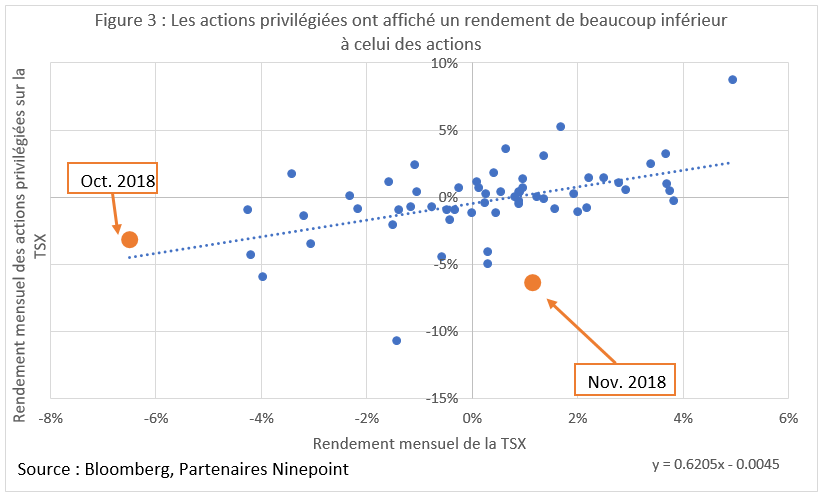

Le point faible du portefeuille au cours des deux derniers mois a été notre pondération modeste dans les actions privilégiées. En novembre seulement, notre pondération de 3,5 % a affiché un rendement inférieur de plus de 35 Pb. Alors que les actions privilégiées ont dégagé des rendements semblables à ceux des titres de qualité investissement et ont apporté une duration négative à notre portefeuille pendant la plus grande part de l’année, elles ont fait l’objet d’une braderie étendue et rapide. À titre d’hybride entre les titres à revenu fixe et les actions, l’on pourrait s’attendre à ce que les actions privilégiées se comportent plus ou moins de manière prévisible. La Figure 3 plus loin montre la relation historique (5 ans) entre les rendements mensuels de l’indice des actions privilégiées du S&P/TSX (axe vertical) et l’indice S&P/TSX (axe horizontal). Le bêta estimatif des actions privilégiées relativement aux actions est de 0,6, ce qui signifie que pour un mois donné, un recul de 1 % des actions devrait s’accompagner d’un déclin de 0,6 % des actions privilégiées. En novembre, alors que le TSX s’est apprécié de 1 %, les actions privilégiées ont reculé de plus de 6 %. Qu’est-ce qui explique ce rendement inférieur?

Les principaux responsables sont les FNB d’actions privilégiées, qui ont plus que doublé leurs actifs sous gestion au cours des deux dernières années, atteignant un sommet d’environ 8,3 milliards $ en octobre 2018. Depuis, ces mêmes FNB ont été la cible de rachats de 160 millions $, ou d’environ 2 % des actifs sous gestion. Les actions privilégiées, contrairement aux obligations ou aux actions, constituent une catégorie d’actifs plutôt illiquides; de nombreux émetteurs ont de nombreuses petites séries distinctes (par exemple, Enbridge compte 22 séries différentes), entraînant beaucoup de fragmentation du marché. Avec la croissance des FNB, de nombreux participants au marché ne détiennent pas directement des actions privilégiées, mais achètent plutôt un indice par l’intermédiaire du marché apparemment plus liquide des FNB. Toutefois, lorsque les investisseurs souhaitent vendre ces parts de FNB, les teneurs de marchés se trouvent à vendre des séries d’actions privilégiées individuelles sans distinction sur un marché qui n’est pas particulièrement liquide, se traduisant par des écarts de prix. À l’avenir, nous ne serions pas surpris de constater que des titres à rendement élevé ou des prêts à effet de levier se comportent exactement de la même manière, compte tenu de la taille de certains FNB aux É.-U.

Où cela nous mène-t-il?

Le portefeuille est bien positionné; nous avons une tranche de 30 % du Fonds arrivant à échéance d’ici 2 ans, notre exposition aux titres à rendement élevé est très faible, et nous avons 2,6 années de duration et un rendement de 4,5 % à l’échéance. Alors que nous abordons les étapes finales du cycle économique, nous prévoyons que les écarts de crédit s’élargissent, nous offrant des rendements globaux attrayants alors que nous réinvestissons les stocks d’obligations arrivant à échéance. Les craintes d’une récession se sont traduites par un recul rapide des taux d’intérêt, que nous jugeons être exagéré. Nous nous attendons toutefois à ce que les taux d’intérêt augmentent légèrement, moment auquel nous prolongerons la duration. En ce qui a trait aux obligations gouvernementales, nous chercherons à les ajouter de manière stratégique au portefeuille parallèlement à notre mesure en matière de duration du portefeuille.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

i L’Arabie Saoudite a rehaussé sa production avant la mise en œuvre des sanctions envers l’Iran afin d’éviter une importante hausse de prix en raison d’un manque d’approvisionnement, mais a été déjouée par les autorisations surprises annoncées par Trump.

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du novembre 30, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le novembre 30, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada