Fonds d’obligations diversifiées Ninepoint

Commentaire de décembre 2018

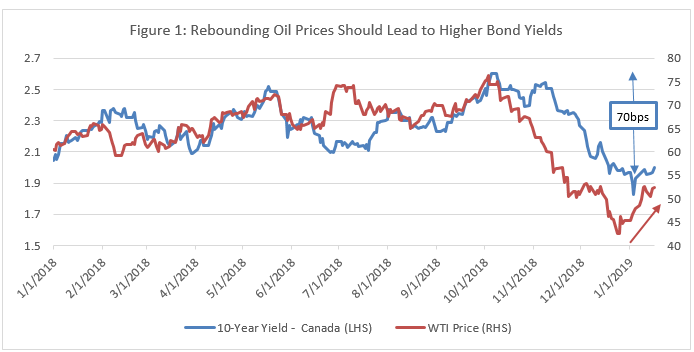

En ce qui a trait au mouvement du cours des actions, nous avons vu en décembre une accélération de ce que nous avons connu en novembre et en octobre. Les cours des actions et des obligations de sociétés ainsi que les prix des marchandises ont poursuivi leur descente. Pour les investisseurs obligataires, nous avons au moins trouvé un certain réconfort dans la duration, les prix des obligations d’État augmentant à une vitesse incroyable. Pour situer le contexte, notons que l’obligation de référence à 10 ans du Gouvernement du Canada a vu son rendement diminuer de 70 pb en moins de deux mois (soit une hausse du cours d’environ 3 %) (Figure 1).

Source : Bloomberg, Partenaires Ninepoint

Dans le commentaire mensuel du mois dernier, nous avions mis en évidence trois catalyseurs qui avaient le potentiel de renverser la vapeur pour les marchés mondiaux : 1. une Réserve fédérale américaine moins sombre, 2. des progrès au chapitre des tensions commerciales et des signes de relance dans l’économie mondiale et 3. un rééquilibrage des marchés pétroliers mondiaux.

1. Depuis, la Réserve fédérale et la Banque du Canada ont fait marche arrière par rapport à leurs plans à court terme d’augmenter les taux d’intérêt, rétablissant fermement la croyance que la Réserve fédérale peut sauver l’économie en diminuant les taux d’intérêt ce qui, sous la présidence de Powell, devenait moins sûr. De façon claire, les deux banques centrales ont reconnu le ralentissement économique mondial et les risques accrus pour l’économie. Elles ont indiqué qu’elles seraient patientes, qu’elles attendraient les nouvelles données et que, compte tenu des faibles pressions inflationnistes à court terme, elles mettraient les hausses de taux d’intérêt en attente jusqu’à l’été. Nous sommes maintenant d’avis que les deux banques centrales feront deux autres hausses de taux avant la fin de ce cycle haussier, qui auront probablement lieu dans la deuxième moitié de 2019 ou au début de 2020. En Europe, la BCE a cessé l’achat d’obligations dans le cadre de son programme d’assouplissement quantitatif, mais on s’attend généralement à ce qu’elle annonce une nouvelle série d’opérations de refinancement à plus long terme (prêts à terme bon marché aux banques pour les inciter à prêter), ce qui aura pour effet d’augmenter la taille de son bilan.

2. Bien que Trump soit toujours aussi imprévisible, il semble qu’il hésite quelque peu sur les questions commerciales et qu’il pourrait très bien accepter un accord dilué avec les Chinois uniquement pour sauver la face. Nous savons qu’il voit la performance boursière comme une carte de pointage de sa présidence et les ventes soudaines et intenses que nous avons connues au cours des derniers mois ont dû avoir un effet sur son état d’esprit. Quant à l’économie mondiale, la Chine a continué d’assouplir sa politique fiscale et monétaire, ce qui devrait se traduire par une croissance se situant au creux de la vague au premier semestre de 2019. De plus, considérant la pause de la Réserve fédérale dans un avenir proche, le dollar américain devrait s’affaiblir, apportant une bouffée d’air frais à de nombreuses économies émergentes (malgré l’impulsion supplémentaire d’une économie chinoise plus forte).

3. En ce qui concerne les prix du pétrole, l’OPEP+ (incluant la Russie) a réduit la production d’une quantité importante et il semble que la dispense dont fait l’objet l’Iran ne soit pas prolongée pour très longtemps. Plusieurs experts prévoient maintenant d’importantes diminutions de stocks au premier semestre de 2019, ce qui devrait entraîner une hausse des prix. Techniquement, les positions longues des fonds de couverture et d’autres investisseurs se situent presque à des creux records, ce qui devrait soutenir les prix en cas de reprise (en revanche, l’automne dernier les positions longues des mêmes investisseurs étaient à un sommet sans précédent, ce qui a accéléré la baisse des prix). Dans l’ensemble, si l’économie mondiale se stabilise et que la demande augmente comme l’an dernier, 2019 devrait être une année décente pour les prix du pétrole.

En résumé, nous sommes d’avis que les craintes du marché de fin 2018 ont été exagérées, que la réponse politique (activation de la croyance que la Réserve fédérale peut sauver l’économie en diminuant les taux d’intérêt et Trump hésitant sur les questions commerciales) et la normalisation en cours en Chine et dans les économies émergentes devraient soutenir un rebond cyclique synchronisé de la croissance économique. Nos perspectives pour 2019 rappellent étrangement celles de 2016. Par conséquent, nous nous attendons à ce que les courbes de rendement au Canada et aux États-Unis s’accentuent de façon modeste (les taux à long terme augmentent légèrement à mesure que les prix du pétrole et les anticipations d’inflation se normalisent et les rendements à court terme demeurent ancrés en raison de la pause des banques centrales en ce qui a trait à l’augmentation de taux) et que les écarts de crédit retrouvent en partie leur récent élargissement. Ne vous méprenez pas, nous ne croyons pas que nous sommes encore sortis d’affaire; nous sommes engagés dans un processus et, Trump étant Trump, nous pourrions avoir à réévaluer notre point de vue à tout moment. Mais, curieusement, toutes ces turbulences ont peut-être prolongé un peu le cycle économique.

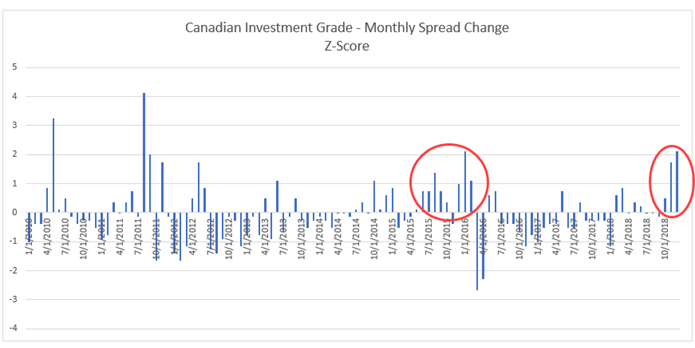

Source : Bloomberg, Partenaires Ninepoint

Plus près de nous, la désynchronisation des titres de créance de sociétés au cours des derniers mois (voir la Figure 2) a généré certaines occasions. Nous avons maintenant connu des augmentations des écarts d’environ deux écarts-types au cours de deux mois consécutifs; les obligations de sociétés sont à vendre. Comme nous l’avons mentionné le mois dernier, les écarts pourraient continuer d’être sous pression pendant encore quelques mois, mais la faiblesse générale de l’offre et les flux monétaires saisonniers signifient que les titres de créance pourraient afficher de très bons résultats cette année. À mesure que nos obligations à court terme arrivent à échéance, nous redéployons les produits dans de nouvelles émissions qui arrivent maintenant sur le marché avec d’importantes concessions. Nous avons beaucoup de liquidités, ce qui nous permet d’absorber facilement cette nouvelle offre sans avoir à vendre les positions existantes.

La Réserve fédérale étant en pause pendant quelques trimestres, nous envisageons d’ajouter une certaine exposition aux marchés émergents au portefeuille. Nous évaluons actuellement quelques bons du Trésor souverains de marchés émergents libellés en dollars américains (à moins d’un an de l’échéance), dont le rendement se situe entre 4 et 6 %. Nous tenons à préciser que nous avons une limite de 10 % sur la dette de marchés émergents et l’exposition par pays ne dépasserait pas 1 à 2 %, de sorte que le portefeuille global restera principalement nord-américain.

Enfin, bien que nous soyons (et ayons été) prudents, nous estimons que les récentes désynchronisations de prix offrent un point d’entrée très attrayant pour de solides rendements en 2019.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

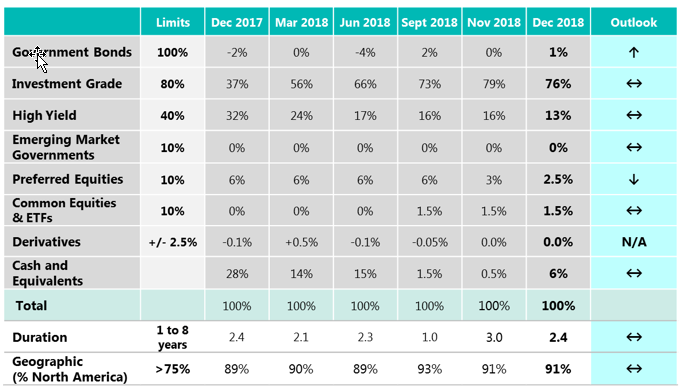

Caractéristiques du portefeuille du Fonds d’obligations diversifiées:

Source : Partenaires Ninepoint

Risque de change net actuel : 0 %

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 31, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 31, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada