Stratégie énergétique Ninepoint

Commentaire de décembre 2018

Le chemin du retour à plus de 60 $ le baril

Finissons-en avec cette partie… 2018 a été une année fastidieuse pour les investisseurs du secteur de l’énergie qui, pour une deuxième année consécutive, se sont vus tester la patience et la volonté d’endurer une volatilité sans fin sans aucun rendement. Ce qui avait commencé comme de l’optimisme modéré en janvier s’est transformé en options d’achat euphoriques à « 100 $ le baril de pétrole » au printemps, pour voir le prix du pétrole chuter d’octobre à décembre d’une façon que des esprits sérieux ne croyaient pas possible. Même aujourd’hui, avec l’avantage que nous procure le recul, l’ampleur de l’effondrement du prix du pétrole est impossible à prévoir ou à expliquer convenablement. Qu’est-il fondamentalement arrivé en 2018 pour que les discussions autour du pétrole changent si violemment et amènent le prix de cette ressource à s’effondrer de 45 % en seulement quelques mois?

ANALYSE MACROÉCONOMIQUE DE LA SITUATION DU PÉTROLE

Au début de 2018, l’optimisme était abondant, soutenu par un contexte fondamental très constructif : les stocks de pétrole des pays de l’OCDE diminuaient à un rythme encore jamais vu et cette tendance devait se poursuivre toute l’année en raison de la grande détermination des pays de l’OPEP de soutenir un prix du pétrole assez élevé pour leur permettre de financer adéquatement leurs dépenses sociales et militaires. Au même moment, la demande mondiale en pétrole continuait de croître à un rythme supérieur à la normale. Le WTI se vendait à environ 60 $ le baril au début de l’année; dans notre premier commentaire de 2018, nous prévoyions une hausse à 70 $ le baril pour la fin de l’année en raison de nos prévisions de réduction continue des stocks (le prix du pétrole a atteint 70 $ le baril le 7 mai). À mesure que les mois passaient et que les stocks continuaient de chuter, l’humeur s’améliorait davantage; l’attention du marché s’est déplacée vers la capacité excédentaire décroissante de l’OPEP (le catalyseur ultime pour une augmentation importante des prix du pétrole). En avril et mai, nous avons décrit notre thèse du « marché pétrolier haussier pluriannuel » qui tournait largement autour de :

1) La stagnation de la croissance de la production de l’OPEP à partir de 2019 et se prolongeant au-delà de 2022, en raison d’un manque d’investissement dans la croissance future de la production et de la capacité excédentaire en raison d’un besoin de mettre les dépenses sociales au-devant des investissements pétroliers pendant les jours sombres où le WTI était à 30 à 40 $ le baril.

2) La production des pays non membres de l’OPEP et des États-Unis qui était sur le point d’entrer dans une période de baisses pluriannuelles en raison de la plus forte implosion des investissements dans les projets comportant de longs délais (de 4 à 6 années ou plus de délais) jamais vue.

3) La croissance de la production américaine qui, bien qu’impressionnante du point de vue microéconomique, n’a pas pu isolément croître suffisamment pour satisfaire la progression de la demande mondiale et contrebalancer les diminutions de production mondiale.

4) L’augmentation de la demande qui devait se poursuivre à un rythme très élevé.

Bref, la vie s’améliorait. Pendant que les actions du secteur de l’énergie continuaient d’accuser un retard par rapport à celles du secteur des produits de base (en juillet, le prix du pétrole avait progressé de 17 % et, pourtant, le titre de XEG n’avait que progressé de 5,6 % malgré le fait que sa hausse de 2017 ait déjà été plus basse que celle du pétrole de 25 %), des signes nous indiquaient que les investisseurs généralistes revenaient FINALEMENT dans le secteur (un élément critique pour que les titres pétroliers commencent à mieux refléter les prix plus élevés du pétrole). Puis, quatre événements se sont produits :

1) En juin, l’Arabie Saoudite, les Émirats arabes unis et la Russie ont commencé à augmenter la production; l’augmentation collective s’est élevée à 1,8 milliard de barils par jour en novembre.

2) La production américaine a agréablement surpris grâce à la hausse de la production des 48 états du Sud de 7,9 (en décembre 2017) à 9,3 milliards de barils par jour (en octobre 2018, soit les données mensuelles fiables les plus récentes).

3) Les perspectives pour les É.-U. et pour l’économie mondiale se sont assombries à la suite du rajustement des taux d’intérêt de la Réserve fédérale, du malaise grandissant au sujet d’un ralentissement en Chine et de préoccupations plus larges en raison des effets des tarifs commerciaux de Trump.

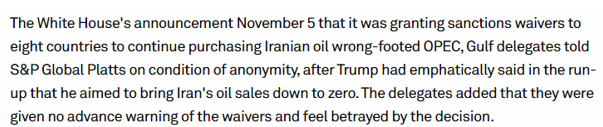

4) Les É.-U. ont octroyé des exemptions à pratiquement tous les pays important du pétrole iranien en dépit de l’assurance précédente que le département d’État avait l’intention d’amener les exportations iraniennes de pétroles « à zéro ».

L’aboutissement de la hausse des stocks américains et mondiaux combiné aux inquiétudes au sujet de la croissance de la demande pétrolière mondiale a mené à la baisse du prix du pétrole depuis un sommet de 76,90 $ le 3 octobre à un creux de 42,36 $ la veille de Noël (une chute impressionnante de 45 % sur deux mois et demi).

Alors, commençons au début. Pourquoi la politique de production de l’Arabie Saoudite a-t-elle fait volte-face si soudainement, entraînant une augmentation de production importante dans ce qui semble être une mesure contradictoire à leurs propres intérêts? Pourquoi détruirait-elle volontairement la dynamique des prix pétroliers qu’elle a mis des années à établir? Les réponses à ces questions ne sont devenues claires qu’après quelques mois. Le 8 mai, l’administration Trump annonçait que les É.-U. se retireraient de l’accord sur le nucléaire iranien et qu’elle imposerait à nouveau des sanctions commerciales à l’Iran; quelques mois plus tard, le département d’État a clarifié que l’intention derrière les sanctions américaines était de ramener les exportations iraniennes « à zéro ». Pour un pays dont 80 % des revenus proviennent de la vente pétrolière, l’objectif évident de la Maison-Blanche était un changement de régime. L’élimination des exportations iraniennes de pétrole a immédiatement été perçue comme positive pour le marché pétrolier et le cours du pétrole est passé de 65 $ à un sommet de 75 $. Ce que nous ne savions pas à cette époque, c’est qu’une entente clandestine était apparemment figée entre l’Arabie Saoudite et l’administration Trump : en échange des mesures sévères prises par les É.-U. contre son ennemi juré, l’Arabie Saoudite a accepté d’augmenter sa production (qui était d’environ 10 milliards de barils par jour à ce moment) et d’utiliser sa capacité excédentaire pour contrebalancer en partie la perte des exportations iraniennes. Étant donné les exportations iraniennes d’environ 2,2 milliards de barils par jour, une hausse de la production de l’Arabie Saoudite vers les sommets précédemment atteints (env. 10,7 milliards de barils par jour) laisserait tout de même un déficit important dans le marché pétrolier, tout en éliminant efficacement toute la capacité excédentaire de l’OPEP. C’est en raison de cette logique que nous (parmi d’autres) avons commencé à émettre l’hypothèse que le cours pétrolier pourrait augmenter à 100 $ le baril en 2019.

Le 5 novembre, les É.-U. ont surpris et choqué le marché pétrolier : des exemptions seraient octroyées à chaque pays important déjà du pétrole iranien (bien qu’à un rythme moindre) permettant les importations pour un autre 6 mois. Le marché pétrolier (et, nous le soupçonnons fortement, l’Arabie Saoudite) s’est senti complètement trahi. Il est vite devenu apparent qu’on avait menti à l’Arabie Saoudite, que l’administration Trump connaissait l’incidence possible des réductions des exportations iraniennes sur le prix du pétrole et craignait le cours pétrolier élevé (et, par conséquent, des prix de l’essence élevés) à l’aube des élections de mi-mandat du 2 novembre.

Source : S&P Global Platts

Plutôt que d’empêcher une flambée des prix du pétrole, la Maison-Blanche a en fait orchestré un effondrement des prix, car le marché pétrolier était devenu inutilement excédentaire en raison des prétextes de la Maison-Blanche.

Au même moment où Trump orchestrait un effondrement des prix induit par l’offre, des craintes au sujet de la santé de l’économie mondiale ont commencé à émerger (sans doute encore dû au président Trump). Les tarifs sur l’acier et l’aluminium ont commencé à se faire ressentir et, le plus important, l’escalade des tarifs entre les États-Unis et la Chine ont suscité des craintes d’une nouvelle crise asiatique. En même temps que l’escalade des tarifs, des points de données de la Chine ont commencé à montrer une décélération marquée de l’économie, les ventes d’automobiles ayant chuté pour la première fois en une vingtaine d’années et la production industrielle ayant augmenté en décembre au rythme le plus lent en dix ans. L’offre pétrolière trop abondante combinée à la perception d’une demande faiblissante était trop importante pour que le marché pétrolier puisse y faire face et le cours du pétrole s’est effondré.

Bien que l’augmentation subite et inutile de la production de l’Arabie Saoudite, des Émirats arabes unis et de la Russie (et une croissance de la production supérieure aux prévisions aux É.-U.) ait effectivement causé un relâchement du marché, elle (associée à la perception d’une faible croissance de la demande pétrolière que nous n’avons PAS encore vue se matérialiser) ne peut expliquer l’effondrement du prix du pétrole de 45 %. Le relâchement était temporaire et l’histoire aurait dû donner l’assurance que l’Arabie Saoudite et les pays de l’OPEP+ se mettraient en mode « faire tout ce qu’il faut » pour défendre le prix du pétrole. Donc, si les facteurs fondamentaux ne peuvent pas expliquer l’effondrement du cours, qu’est-ce qui le peut?

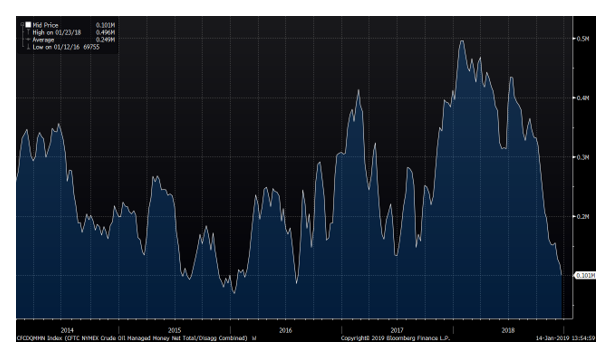

Bien que le marché pétrolier est le plus grand marché des produits de base au monde, à peu près à 2,2 billions de dollars, le marché financier pour le pétrole est environ 30 fois plus grand que le marché physique. À court terme, ceci peut conduire à des fluctuations qui défient les explications fondamentales, et c’est exactement ce qui est arrivé à la fin de 2018. La combinaison de la liquidation de positions longues (voir ci-dessous) par l’utilisation d’algorithmes de placement, de stratégies de placement quantitatives et de conseillers en placement de produits dérivés, de la vente croisée de plusieurs catégories d’actifs (dénouement de positions longues pour le pétrole et courtes pour le gaz naturel) et de l’arbitrage de positions de couverture par des courtiers en swaps qui avaient vendu des couvertures à des producteurs et des nations souveraines ont mené à la chute du cours du pétrole qui est tombé bien en dessous de ce que les facteurs fondamentaux pouvaient suggérer.

Source : Bloomberg

Compte tenu de l’influence grandissante de cette dynamique (la tendance et les éléments techniques plus importants que les éléments fondamentaux), effectuer des prévisions à court terme pour le pétrole est un défi. Nous avons cru (et nous le croyons toujours) que le pétrole est dans un marché haussier pluriannuel et nous voyons ce marché comme un marché sous-approvisionné (avec l’aide de la réduction récente de l’OPEP) qui le demeurera pour plusieurs années. La production excédentaire de 1,8 milliard de barils par jour en provenance d’Arabie Saoudite et de ses amis (de juin à décembre) a toutefois reporté notre thèse plus haussière d’environ neuf à douze mois, car la confiance du marché a sérieusement été ébranlée et il faudra probablement des mois de preuves concrètes (c’est-à-dire des réductions de stocks dans les pays de l’OCDE) afin qu’on puisse voir une reprise importante du WTI pour atteindre plus de 60 $ le baril. Avec le pétrole qui se négocie à environ 53 $ le baril, nous sommes d’avis que le WTI se négociera au-delà de 60 $ le baril d’ici à la mi-année de 2019, moment où nous aurons passé la période de révisions dans les raffineries (la demande de pétrole chute d’environ 2 milliards de barils par jour en fonction des saisons pendant le premier trimestre). Aussi, les rapports relatifs aux stocks auront commencé à refléter la baisse de production des pays de l’OPEP+ annoncée le 8 décembre (de 45 à 60 jours de délai en raison de la durée du voyage à partir du golfe Persique), les rapports du quatrième trimestre des sociétés d’exploration et de production des États-Unis devraient renforcer le message de sous-utilisation et de discipline financière, et nous verrons plus clairement si les É.-U. prolongeront encore une fois les exemptions permettant les importations iraniennes aux cinq pays restants (le marché suppose que ce sera le cas). Tant que l’économie mondiale ne ralentit pas de façon importante, nous sommes d’avis que le WTI pourrait terminer l’année à environ 65 $ le baril, compte tenu de nos prévisions pour les stocks des pays de l’OCDE à la fin de 2019, soit un déficit d’environ 125 milliards de barils par rapport à la moyenne sur cinq ans.

À court terme, trois facteurs gouvernent le prix du pétrole :

1) Le rythme de la croissance de la production américaine de pétrole. Le prix du schiste américain doit être à 50 $ le baril pour rester à son niveau actuel et à 60 $ le baril pour croître. Ces réalités combinées à la conscience que, pour pouvoir attirer l’argent des investisseurs généralistes, les sociétés d’exploration et de production doivent concurrencer d’autres secteurs sur le plan du taux de rendement et que, pour y parvenir, elles doivent sous-utiliser leur flux de trésorerie et privilégier le remboursement de capital (dividendes et rachats) plutôt que l’augmentation de la production signifient que la croissance de l’offre américaine ne sera pas aussi élastique face à un cours du pétrole en hausse.

2) Le respect de la réduction de 1,3 milliard de barils par jour par les pays de l’OPEP+. L’Arabie Saoudite doit obtenir 78 $ le baril (Brent) pour atteindre l’équilibre budgétaire et, vu l’implosion dans les investissements étrangers directs après l’assassinat de Khashoggi et la baisse pluriannuelle de ses réserves de change, elle est fortement encouragée à continuer de respecter de manière exemplaire la réduction.

3) La croissance de la demande. Nous modélisons un ralentissement de la croissance de la demande à 1,2 milliard de barils par jour dans nos prévisions de stocks des pays de l’OCDE, même si ce ralentissement important n’est PAS largement mis en évidence dans les données.

POSITIONNEMENT

Étant donné la désynchronisation historique du cours du pétrole et du rendement des actions du secteur de l’énergie au cours des dernières années, l’univers entier des produits énergétiques pourrait être considéré comme un « environnement riche » pour des rendements supérieurs. Mais la question est de savoir où sont les occasions les PLUS mal évaluées où nous prenons le moins de risque par rapport à la hausse que nous visons et quels domaines seront susceptibles d’être les premiers à profiter d’achats progressifs lorsque les investisseurs généralistes reviendront finalement à ce secteur? Actuellement, la réponse à cette question nous conduit à deux domaines : les producteurs canadiens de pétrole lourd et les producteurs américains de pétrole léger (en majorité permien).

En 2018, nous avons beaucoup écrit au sujet de notre vision optimiste du marché du pétrole lourd et de notre croyance que ses écarts de prix de plus de 40 $ le baril étaient temporaires et allaient chuter à environ 20 $ le baril en 2019.

Nos prévisions se sont avérées pour la plupart des facteurs que nous avions prédits au sujet du rétrécissement de l’écart pour le pétrole lourd canadien, et la décision du gouvernement de l’Alberta en décembre d’imposer une réduction obligatoire de la production (une mesure que nous avons soutenue publiquement) a accéléré la réalisation de nos prévisions. Le contexte actuel pour les écarts de pétrole lourd est très positif : le transport ferroviaire du pétrole brut s’est intensifié, allant d’un creux de 144 000 barils par jour en janvier 2018 à un sommet record de 330 000 barils par jour en novembre 2018, en route vers plus de 450 000 barils par jour en septembre 2019. La construction de la ligne 3 progresse; celle-ci ajoutera 370 000 barils par jour de capacité de pipeline. La production de pétrole lourd diminue dans plusieurs régions importantes comme le Mexique et le Venezuela, la réduction de la production de l’OPEP d’environ 1,3 milliard de barils par jour vise largement le pétrole lourd, les É.-U. envisagent d’implanter des restrictions sur ses importations de pétrole lourd vénézuélien, les marges de craquage de l’essence sont très faibles en raison de l’allègement continu du flux de production mondiale (le schiste bitumineux est ultraléger), et la nouvelle mesure de l’OMI entrant en vigueur en 2020 fait augmenter la demande pour le gazole marin d’environ 2 milliards de barils par jour, favorisant le raffinage d’un pétrole plus lourd (c.-à-d. que cette mesure de l’OMI pourrait être une bonne chose pour le pétrole lourd étant donné la dynamique actuelle du marché!). Notre scénario de référence était que les écarts du WCS relèveraient des prix du rail (environ 20 $ le baril) jusqu’à la construction d’un pipeline qui offrirait une plus grande capacité d’acheminement par l’entremise de Transmountain ou de Keystone XL.

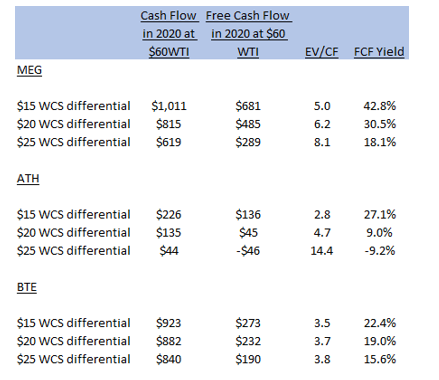

Nous commençons pourtant à nous demander si nous avons été trop baissiers. Au vu des facteurs cités ci-dessus, nous commençons à nous demander si les écarts du WCS pourraient s’approcher des prix du pipeline et peut-être même se négocier près de la parité avec le WTI en 2019 et en 2020. L’incidence de cette situation (et même de l’achat par consensus de notre option d’achat préalable de 20 $ le baril) sur les flux de trésorerie des producteurs canadiens de pétrole lourd est extrêmement importante :

Source : Ninepoint Partners

Seulement avec un changement de 5 $ le baril dans les écarts présumés du WCS, un titre comme MEG peut voir une variation de 30 % de son flux de trésorerie. Étant donné la façon dont les sociétés exposées au WCS sont devenues impopulaires pendant le drame des pipelines canadiens de 2017 et 2018, nous pouvons aujourd’hui acheter des titres avec des rendements des flux de trésorerie disponibles de plus de 25 % et 30 ans de réserves prouvées (c.-à-d. qu’ils pourraient, de façon simpliste, se privatiser 7,5 fois avant que leurs réserves prouvées ne soient épuisées par les flux de trésorerie disponibles). C’est dire combien ces titres sont devenus si bêtement bon marché, si l’on croit au prix de 60 $ le baril de pétrole (le coût marginal de l’approvisionnement à l’échelle mondiale).

Le deuxième domaine où nous avons engagé des capitaux : les producteurs de schiste américain, plus particulièrement dans le bassin Permien. Étant donné la fin de la phase de délimitation de l’exploration de schiste qui a duré plusieurs années, les sociétés d’exploration et de production passent maintenant à l’exploitation et à l’optimisation, ce qui se traduira par une augmentation considérable des rendements de ces sociétés. Les sociétés ont maintenant foré suffisamment de puits de délimitation pour obtenir les droits fonciers et ont expérimenté assez de formulations de fracturation pour connaître la conception du fluide de fracturation, le trépan de forage, la charge de sable, l’espacement des puits ainsi que la zone de mise en place des puits adéquats qui sont requis dans le but d’extraire autant de pétrole que possible (et d’avoir le plus haut rendement) de chacun des puits. Le besoin d’améliorer les rendements de la société a été mis à nouveau en lumière lors d’une importante conférence américaine à laquelle j’ai assisté au début de janvier. Les dirigeants du secteur pétrolier sont tout à fait conscients de l’apathie des investisseurs généralistes envers leur secteur et ils reconnaissent que le seul moyen de récupérer des capitaux est de concurrencer les autres secteurs en plus du leur (c.-à-d. que les sociétés d’exploration et de production doivent générer un rendement aussi bon que celui des sociétés des secteurs technologique, de consommation discrétionnaire ou industriel). Ce changement de mentalité est très important : non seulement rend-il les sociétés pétrolières et gazières plus susceptibles de faire l’objet de placements, mais il a aussi une incidence profonde sur la macroéconomie pétrolière. En effet, la croissance de la production américaine ne sera pas aussi élastique face à une hausse des prix du pétrole, car les sociétés budgétisent en général 50 $ le baril en 2019 et les flux de trésorerie excédentaires découlant de la hausse des prix pétroliers seront affectés au rendement pour les actionnaires (dividendes et rachats) plutôt qu’à l’augmentation des dépenses en capital, afin d’éviter de surcapitaliser et de réduire le rendement. Nous achetons des titres de sociétés ayant de 15 à plus de 20 ans de stock de forage à environ la moitié de leurs ratios historiques. Plusieurs de nos sociétés ont le meilleur roc dans la meilleure zone pétrolière du monde et peuvent croître de plus de 15 % par année en assurant leurs dépenses à même leur flux de trésorerie avec le WTI à 55 $. Les sociétés canadiennes de pétrole léger ne peuvent tout simplement pas concurrencer bon nombre de leurs sœurs américaines et, par conséquent, 100 % de notre exposition au pétrole léger se trouve dans les sociétés américaines.

En terminant, 2018 fait suite à une performance déjà médiocre en 2017 pour le secteur de l’énergie. Compte tenu du niveau d’apathie sectorielle le plus élevé jamais vu, des pondérations des indices de référence exceptionnellement basses, de la faiblesse quasi sans précédent des valorisations et du potentiel de flux de trésorerie disponibles record, il semble que le pire pour le cours pétrolier et les actions énergétiques soit derrière nous. Alors que décembre 2018 a été particulièrement brutal avec le prix du pétrole chutant jusqu’à 8 % en une journée (sans aucune nouvelle fondamentale pour expliquer ce mouvement), nous nous rappelons notre expérience en décembre 2015 et janvier 2016. À cette époque aussi, les actions du secteur de l’énergie étaient en chute libre, et les ventes à perte à des fins fiscales étaient brutales. Pourtant, grâce à des investissements appropriés, nous avons pu tirer parti de l’inévitable changement d’humeur et le Fonds a progressé de 142 % de ses valeurs les plus basses (à la mi-janvier 2016) à la fin de l’année. Alors que le revirement a mis plus de temps à se faire que nous le prévoyions et que les leçons du passé peuvent s’effacer de notre mémoire, nous voulons rappeler aux investisseurs que l’humeur peut changer très rapidement et que la plupart des rendements se font dans les jours et les semaines qui suivent le changement. En raison du malaise dans le secteur, nous pouvons acheter des titres de sociétés ayant des décennies de stock de forage à haut rendement à un prix inférieur à la valeur de leurs réserves prouvées et obtenons donc toute hausse restante, inscrite ou non, gratuitement. Tant que notre hypothèse concernant le prix du pétrole augmentant à 60 $ le baril (et éventuellement plus encore) est exacte, si les investisseurs continuent à ignorer le secteur, alors le rythme des rachats s’accélérera. Les actions se négociant avec des rendements des flux de trésorerie disponibles de plus de 25 % ne seront pas offertes éternellement.

Eric Nuttall

Partenaire, gestionnaire principal de portefeuille

Fonds énergie Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 31, 2018; e) ) les rendements annuels de 2004 sont pour la période du 15 avril au 31 décembre 2004. L’indice est composé à 100 % de l’indice Capped Energy TRI S&P/TSX et est calculé par Ninepoint Asset Management LP en fonction de l’information sur l’indice accessible au public.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque touchant les liquidités; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque relatif aux sociétés de ressources naturelles à faible capitalisation; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 31, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 11/2018

- Fonds énergie Ninepoint : vue du marché

- Stratégie énergétique Ninepoint 08/2018

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique 05/2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada