Fonds d’obligations diversifiées Ninepoint

Commentaire de janvier 2019

À la suite d’une fin d’année plutôt difficile en 2018, le marché boursier et le marché du crédit ont rebondi fortement au début de 2019. Comme indiqué le mois dernier, les craintes d’une récession mondiale imminente en 2019 ont été exagérées et les récentes mesures stratégiques prises par les banques centrales (particulièrement la Réserve fédérale) et les autorités budgétaires (nouvelles mesures de relance en Chine, réouverture du gouvernement américain) ont finalement calmé les marchés. En outre, les gains du quatrième trimestre 2018 et les prévisions connexes des grandes sociétés pour 2019 étaient généralement bons, ce qui renforce l’idée que la croissance mondiale n’est pas sur le point de chuter à nouveau.

Au premier plan ce mois-ci, la réunion du FOMC du mois de janvier a fortement renforcé l’opinion que la Réserve fédérale était en pause pour une période prévisible; seules d’importantes majorations inattendues de l’inflation pourraient entraîner des hausses supplémentaires des taux. Dans un retournement de situation empreint de compromis, Jerome Powell, président de la Réserve fédérale, a surpris les marchés en annonçant que la réduction du bilan de la Réserve fédérale (ou le renversement de l’assouplissement quantitatif) s’arrêterait plus tôt qu’espérée et que son ampleur finale serait « beaucoup plus importante » qu’ils ne l’avaient originalement prévu. Alors que les détails à l’égard de cette transition devraient être connus au cours des prochains mois, ce fait nouveau aura une incidence positive sur l’humeur et les actifs à risque.

Tous ces éléments réunis ont entraîné le resserrement de l’écart de crédit pour le premier mois dans les douze derniers mois (voir la figure 1), ce qui a contribué à générer un bon rendement pour le Fonds (78 pb). Les nouvelles émissions d’obligations ont été rares et très bien souscrites, nous indiquant que le marché est en manque de crédit à l’heure actuelle. Certains des crédits à coefficient bêta plus élevé que nous avons acheté au milieu de la tourmente de l’an dernier ont affiché un rendement nettement supérieur (p. ex., Général électrique), ce qui renforce l’idée qu’être alerte et actif sur ces marchés peut faire une grande différence.

Source: Bloomberg, Ninepoint Partners

Alors que les rendements des obligations gouvernementales continuaient à chuter en janvier (entre 5 et 10 pb pour les obligations canadiennes et américaines à 10 ans), nous sommes toujours d’avis que la chute est exagérée. Si l’on considère les catégories d’actifs, la surperformance des marchés des actions cycliques (des secteurs des industries, de l’énergie et des services financiers), des marchés émergents et du marché des produits de base nous suggère que les variations récentes des rendements ne sont pas cohérentes avec ce scénario de « reflation ». En l’absence de récession mondiale, une majoration des prix de l’énergie accompagnée d’anticipations d’inflation plus élevées nous laisse croire que les taux d’intérêt à long terme augmenteront. Ainsi, nous prévoyons que la courbe de rendement s’accentuera par rapport à son niveau actuellement déprimé (voir la figure 2a). Par conséquent, nous entrevoyons moins de probabilité de récession en 2019 (voir la figure 2b).

Source: Bloomberg, Ninepoint Partners

Pour le portefeuille, cela signifie (paradoxalement) qu’il faut faire preuve d’« opportunisme défensif » :

- être défensif à l’égard du risque lié aux taux d’intérêt, en maintenant une durée courte de sorte que, si nous avons raison et que la courbe s’accentue, nous ne souffrons pas en détenant des titres ayant de plus longs termes;

• être opportunistes à l’égard du crédit en tirant parti des dislocations et de l’illiquidité du marché secondaire, en achetant des obligations de la catégorie investissement au cours des obligations à rendement élevé, tout en les maintenant de courte durée.

Une bonne gestion du risque consiste, à notre avis, à gérer à la fois les risques qui vont dans le sens du scénario de référence et ceux qui vont à sens contraire. Si, à partir de maintenant, la courbe continue de s’aplanir, les craintes d’un ralentissement mondial reviendront, les taux d’intérêt chuteront et l’écart de crédit s’élargira. Cependant, nos titres de la catégorie investissement à court terme viendront tout de même à maturité dans quelques années, après avoir enregistré un rendement plus élevé pour nos investisseurs avec une volatilité plus faible. Si nous avons raison et que la courbe s’accentue, nos positions de crédit généreront un bon rendement et nous ne souffrirons pas des hausses de rendement à long terme.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

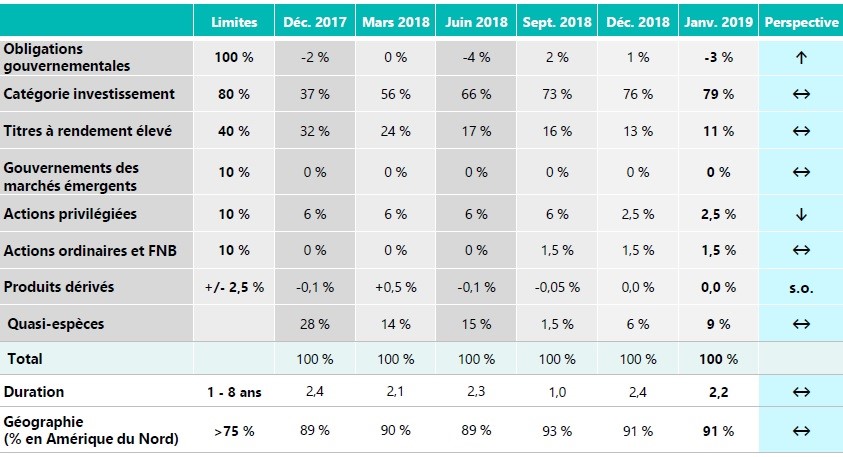

Caractéristiques du portefeuille du Fonds d’obligations diversifiées :

Risque de change net actuel : 0%

Source : Ninepoint Partners

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du janvier 31, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le janvier 31, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada