Fonds d’obligations diversifiées : Vue du marché

28 mars 2019

Que se passe-t-il sur le marché des obligations d’État?

Les données économiques en Europe, au Canada et aux États-Unis ont déçu en raison de la baisse, les indices PMI mondiaux ont baissé, l’inflation est inexistante et une déclaration de la Réserve fédérale américaine trop conciliante et datant de la semaine dernière, a amené les acteurs du marché à se demander si la Réserve sait quelque chose que le reste du monde ignore. Le week-end dernier, nous avons enfin assisté à quelques signes de relance grâce à une surprise positive dans l’indice PMI chinois de mars. Cette donnée était très importante pour nier ou confirmer le récit actuel de croissance lente.

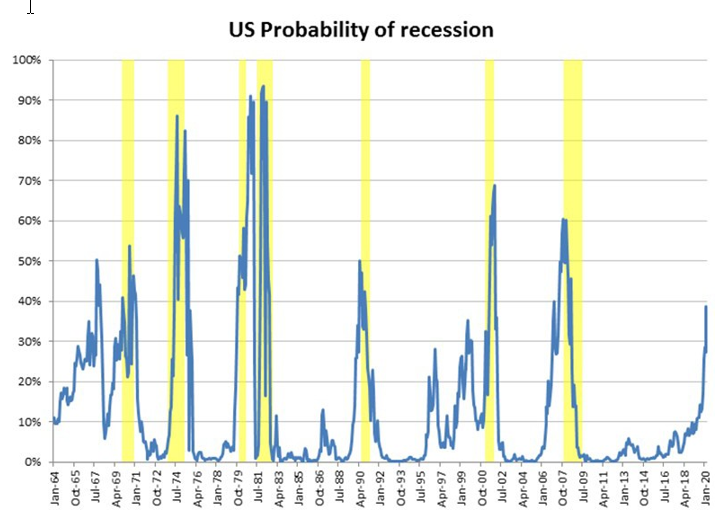

À l’échelle mondiale, les taux d’intérêt ont diminué matériellement et brusquement, d’une manière que nous n’avons pas vue depuis des années. Les obligations à 10 ans au Canada et aux États-Unis rapportent respectivement 1,66 % et 2,48 % et les obligations allemandes à 10 ans rapportent désormais -0,05%. En ce qui concerne les contrats à terme, le marché prévoit maintenant une probabilité de 50% de réduction des taux cette année, à la fois par la Réserve fédérale et par la Banque du Canada. Comme vous pouvez le constater, les taux d’intérêt suggèrent actuellement une perspective très pessimiste de la croissance. La pente de la courbe de rendement (la différence entre les taux d’intérêt à 10 ans et à 3 mois) est devenue négative, ce qui implique une récession à un moment ou un autre à l’avenir. Notre modèle de courbe de rendement aux États-Unis indique désormais une probabilité de récession de 40 % dans 12 mois.

Source : Ninepoint

Ce qui continue de nous rendre perplexes, c’est le fait que les actions et le crédit se comportent très bien. Pourtant, les obligations d’État suggèrent un environnement plus difficile, voire une récession. De notre point de vue, nous reconnaissons que les économies ralentissent partout dans le monde, mais comme nos modèles et les données économiques pertinentes, nous ne prévoyons pas de récession en 2019. Ce contexte semble très similaire à celui du début de l’année 2016, alors que le marché s’attendait à une récession mondiale. Toutefois, puisque les banques centrales ont réagi avec une stimulation économique agressive, les données ont évolué (vers la fin de l’été), les rendements ont progressé et le crédit et les actions se sont extrêmement bien comportés.

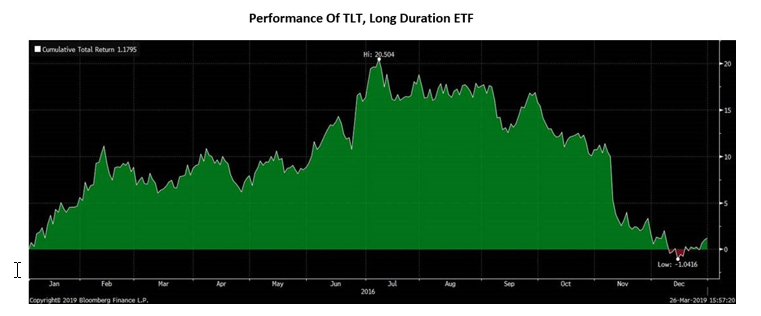

Nous ne sommes pas encore touchés par la récession. Les grandes banques centrales revenant à une politique monétaire accommodante, la croissance économique devrait être lente et régulière cette année, comme en 2016. Bien que nous admettions que la faible croissance actuelle favorise la baisse des taux d’intérêt, nous pensons que la croissance enregistrée dans la deuxième moitié de 2019 pourrait en fait surprendre, car la baisse des taux stimule l’économie. Nous n’excluons pas non plus le retour d’une politique monétaire moins conventionnelle. Le tableau ci-dessous indique la trajectoire du TLT et du FNB longue durée en 2016. Il illustre la forte baisse des taux d’intérêt en 2016 et le renversement, causé par l’amélioration de la croissance économique, qui a fait en sorte que l’année s’est terminée pratiquement inchangée.

Source : Bloomberg

Notre position

Comment positionnons-nous nos fonds? Comme il est prévu que la croissance mondiale ralentisse en 2019, sans toutefois atteindre zéro, nous estimons qu’il est prudent de commencer à ajouter des obligations d’État à notre portefeuille. Comme nous estimons que l’économie européenne sera la plus vulnérable en cas de ralentissement mondial, nous avons ajouté une pondération de 5 % dans les obligations essentielles des États européens souverains (principalement la France et l’Allemagne). Les obligations françaises à 10 ans rapportent en réalité 2,7 % (avantage de couverture de 35 pb + 2,35 %). Nous avons également ajouté des obligations d’État américaines à long terme (30 ans) qui se comporteront bien dans un contexte de baisse des taux à long terme. Elles rapportent 2,88 %, soit 1% de plus que les obligations canadiennes équivalentes. D’ici la fin du mois, le fonds d’obligations diversifiées aura probablement une pondération de 10 % à 15 % dans les obligations d’État, avec une duration augmentant à environ 4 ans.

Sur le plan des titres de créance, nous avons tiré parti de la remontée récente des taux d’intérêt et du crédit pour vendre des obligations d’entreprises à plus long terme et les remplacer par des titres à plus courte échéance. Nous ne possédons presque aucune action privilégiée, notre position dans cette catégorie est proche de zéro, soit 0,75 %. Notre exposition aux titres à rendement élevé reste très faible, car nous estimons que ceux-ci sont très coûteux et ne présentent pas de caractéristiques attrayantes en termes de risque et de rendement dans le contexte actuel de faible croissance. Pour être clairs, nous préférons toujours le crédit et le revenu plus élevé que nous recevons par rapport aux gouvernements, mais nous préférons exprimer ce parti pris en détenant des titres à plus courte échéance qui fourniront plus de liquidité et moins de volatilité.

Attentes liées au rendement du Fonds

Quelques mots sur les attentes en matière de performance et de rendement pour 2019. De toute évidence, le rebond massif de la duration, jusqu’à présent cette année, a profité à l’indice de référence et aux fonds d’obligations de duration supérieure. Puisque nos stratégies axées sur les titres à revenu fixe mettent toujours l’accent sur le crédit à court terme et non sur la duration pour générer un revenu, c’est ce qui nous distingue, nous sous-performerons toujours lorsque les taux d’intérêt baisseront fortement. Après 3 mois, le fonds d’obligations diversifiées a progressé d’environ 2 % et le rendement du fonds a dépassé 3,5 %. Cela devrait se traduire par une bonne performance cette année si les choses se stabilisent. Évidemment, si les taux d’intérêt baissent encore et que les écarts de crédit se compressent, le fonds se portera mieux.

En conclusion, nous pensons raisonnablement que 2019 devrait être une bonne année pour les obligations et nos fonds à revenu fixe, mais ce ne sera pas sans quelques hauts et bas. Nous sommes actuellement bien placés pour survivre dans un environnement de croissance lente. Si la croissance économique mondiale s’améliore ou déçoit et si la volatilité s’accélère, nous disposons de suffisamment de liquidités pour réagir et repositionner le fonds.

Cordialement,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mars 28, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mars 28, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada