Stratégie de titres à revenu fixe de Ninepoint

Commentaire juin 2019

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

Entre la Réserve fédérale, la BCE et le G20, juin a été un autre mois occupé en ce qui concerne les affaires mondiales.

Après l’escalade de la guerre commerciale entre les États-Unis et la Chine en mai, tous les yeux étaient rivés sur la réunion du G20 à Osaka, où les présidents Trump et Xi devaient se rencontrer et discuter de questions commerciales. Compte tenu des circonstances, le résultat de la réunion n’aurait pas pu être meilleur puisque les deux dirigeants se sont mis d’accord sur une trêve. Trump interrompt pour le moment les nouvelles augmentations de tarifs (c’est-à-dire sur les derniers 300 milliards de dollars de marchandises importées de Chine) et accepte d’assouplir certaines restrictions à l’exportation imposées à l’entreprise de technologie Huawei. Les deux parties ont accepté de reprendre les négociations, mais au moment de la rédaction de ce rapport, nous n’avons encore vu aucune interaction significative.

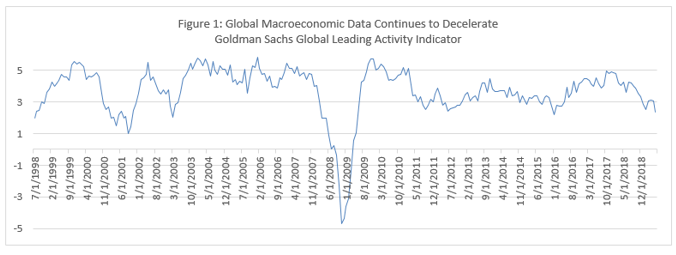

De notre point de vue, les dégâts de la guerre commerciale sur l’économie mondiale ont déjà été causés. La confiance des entreprises est faible, elles reportent leurs investissements et déplacent leurs chaînes d’approvisionnement vers d’autres pays. Cette perturbation s’apparente à un effet négatif sur l’offre, se répercutant désormais sur l’économie mondiale (voir figure 1).

Source : Goldman Sachs

Malgré la « trêve commerciale », les banquiers centraux ont reconnu les risques accrus qui pèsent sur la baisse et agissent rapidement. Premièrement, le président sortant de la BCE, Mario Draghi, a prononcé un discours qui a renforcé les attentes du marché en ce qui concerne d’autres mesures d’assouplissement. L’économie de la zone euro reste très faible et les anticipations d’inflation sont en chute libre. La BCE a très peu de munitions monétaires et elle le sait. Dans ce contexte, il est largement admis parmi les banquiers centraux et les milieux universitaires qu’une réponse forte et énergique constitue le meilleur plan d’action. Nous nous attendons donc à ce que la BCE annonce d’autres réductions de taux et une nouvelle vague d’assouplissement quantitatif d’ici sa réunion de septembre.

Aux États-Unis, le président de la Réserve fédérale, Jerome Powell, a confirmé les attentes du marché en ce qui concerne une réduction des taux en juillet. La principale question qui se pose à présent est de savoir combien de « coupes d’assurance » supplémentaires la Réserve fédérale livre dans un contexte national constructif et face à un risque baissier croissant pour l’économie mondiale. Il reste à voir si quelques baisses du taux des fonds fédéraux suffiront à compenser le choc négatif sur la confiance découlant de la guerre commerciale.

Au Canada, la BdC a maintenu ses taux inchangés lors de sa dernière réunion, reconnaissant les mêmes courants opposés à la croissance mondiale que les autres banquiers centraux. Toutefois, compte tenu des données économiques solides et de l’inflation parfaitement ciblée, le ton était nettement moins accommodant que celui de Draghi ou de Powell. Bien que la BdC soit pleinement consciente de la sensibilité à la croissance mondiale (et particulièrement américaine) d’une petite économie ouverte comme le Canada, elle a décidé pour l’instant de rester patiente.

Alors que la Réserve fédérale et la BCE assoupliront presque certainement leur politique monétaire (rejoignant une pléthore de banques centrales plus petites qui se sont déjà assouplies au cours des dernières semaines), il est étrange que le gouverneur Poloz maintienne un biais neutre. À court terme, des positions de politique monétaire divergentes devraient exercer une pression à la hausse sur le dollar canadien. Finalement, Poloz n’aura d’autre choix que de suivre le cycle d’assouplissement mondial. Pour le moment, il semble que la BdC pourrait prendre du retard.

Crédit

Le crédit, tout comme les actions, se comporte très bien. Les écarts des obligations de la catégorie investissement et des obligations à rendement élevé continuent de se resserrer, la soif de rendement suscitant une forte demande. Nous continuons de croire qu’une politique monétaire plus facile grâce à une croissance économique plus faible n’est pas à célébrer. À moins que les investisseurs ne pensent que les banques centrales assoupliront leurs politiques de manière irresponsable même si la croissance s’accroît miraculeusement, nous constatons plus de risques de baisse que de risques de hausse pour les actions et le crédit.

Fonds d’obligations diversifiées (FOD)

Le mois de juin a été un bon mois pour les FOD, avec un retour de 41 points de base, entraîné à la fois par un resserrement des écarts et des intérêts. Nous continuons d’accroître la duration et la répartition de nos obligations d’État, conformément à notre cadre de placement et à notre vision macroéconomique. Nous avons ajouté des obligations du gouvernement du Canada à 30 ans au portefeuille, ce qui a porté notre duration à 5,4 ans.

Avec 23 % d’obligations d’État et un positionnement très conservateur sur les titres à rendement élevé et de catégorie investissement, nous ne nous attendions pas à des changements radicaux du portefeuille à court terme. En marge, nous explorons les options permettant de tirer le meilleur parti d’un deuxième cycle d’assouplissement quantitatif en Europe et pourrions modifier la composition de nos obligations d’État de la zone euro.

Fonds opportunités de revenu de crédit

Le Fonds opportunités de revenu de crédit a enregistré un rendement de 28 pb en juin. Les rendements ont été motivés par deux facteurs compensateurs. Premièrement, comme nous l’avons mentionné précédemment, le marché du crédit de la catégorie investissement canadien continue d’afficher un bon rendement, ce qui profite au positionnement de crédit du fonds. En revanche, la forte reprise des titres à rendement élevé a compensé les pertes de nos couvertures de crédit (sous la forme d’options HYG). L’effet de levier demeure faible et stable et consiste principalement en obligations d’entreprises de deux à cinq ans. La trésorerie et les équivalents sont élevés, mais ceci est principalement dû à notre participation sur le marché du papier commercial, où nous avons découvert des occasions intéressantes qui rapportent beaucoup plus que des obligations d’entreprises à notation élevée à court terme.

Conclusion

L’évolution macroéconomique mondiale et la réaction monétaire associée sont au premier plan. Nous continuons à surveiller la situation et, même si nous avons clairement un biais baissier, nous nous souvenons très bien du rebond de l’économie mondiale en 2016 et, par conséquent, nous demeurons ouverts d’esprit. Après la fin du mois, nous avons couvert l’exposition du dollar américain à 0 %, conformément à nos perspectives de la BdC.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 28, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 28, 2019. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada