Fonds aurifère et de minéraux précieux Ninepoint

Commentaire septembre 2019

Alors que la guerre commerciale a continué de nourrir la volatilité sur les marchés boursiers mondiaux, le Fonds aurifère et de minéraux précieux Ninepoint a maintenu son rendement solide en 2019. À la fin du T3, le Fonds affichait une hausse de 13,03 % depuis le début de l’année, et un rendement de 6,94 % pendant le T3 de 2019.

Alors que dans l’ensemble le T3 a été positif, au mois de septembre, l’or et les actions aurifères ont pris une pause nécessaire après un mois de juillet torride. Nous l’avions prévu, et nous nous y étions préparés en rehaussant les niveaux de liquidités et en réduisant l’exposition aux titres affichant la plus grande volatilité. L’accent proactif que nous avons mis sur l’atténuation des risques et la réduction de la volatilité s’est traduit par une volatilité et un bêta beaucoup moins élevés que ceux des indices.

Les trois principaux contributeurs au rendement du Fonds au troisième trimestre ont été Dacian Gold, Ramelius Resources et Echo Resources. Dacian a récemment entamé la production à ses installations de West Australian Mount Morgans Gold et a éprouvé des difficultés opérationnelles, abaissant ses perspectives de production à court et à moyen terme. Par conséquent, l’action a perdu près de 80 % de sa valeur pendant la période de janvier à juin. À notre avis, le marché a été trop sévère envers ce titre. Au T3, la société a fait des avancées dans la reprise de la confiance des investisseurs lorsqu’elle a présenté un plan minier sur huit ans mis à jour en juillet et un trimestre clos en juin ayant égalé les prévisions. Le titre de Dacian s’est apprécié de 160 % au T3, devant le principal contributeur au rendement. Ramelius est également un producteur de l’ouest de l’Australie et a affiché des résultats de production et financiers constants. La société a annoncé un plan minier de cinq ans, son profil de production gagnant ainsi en visibilité. L’action a progressé de 55 % au cours du trimestre, mais demeure parmi les plus abordables dans notre univers, mesuré en fonction de la valeur de l’entreprise par rapport aux onces de production. Echo est un prospecteur aurifère australien dont l’actif clé est le centre de traitement Bronzewing, qui est un actif stratégique dans cette zone. Le 26 août, la société a annoncé qu’elle avait conclu une entente de mise en œuvre d’une offre, en vertu de laquelle Northern Star Resources offrirait d’acquérir la totalité des actions ordinaires émises et en circulation d’Echo pour 0,33 $ l’action au comptant. Cette offre représente une prime de 32 % par rapport au dernier cours de clôture d’Echo.

Les trois principaux titres ayant nui au rendement du Fonds au troisième trimestre ont été Energold Drilling, Semafo et White Gold. Semafo est un prospecteur d’Afrique de l’Ouest qui exploite deux mines aurifères au Burkina Faso. L’action a affiché un rendement supérieur au deuxième trimestre, mais a subi des pressions au T3 lorsque la société a annoncé, au début d’août, qu’une paroi de fosse s’était écroulée à l’une de ses mines, ce qui a repoussé environ 45 000 onces de la production de 2019 au T1 de 2020. Par conséquent, la société a réduit ses perspectives en matière de production de 2019. Nous sommes d’avis que ce titre présente une excellente valeur compte tenu de son profil de génération de flux de trésorerie disponibles. White Gold procède à la prospection de son vaste ensemble de propriétés au Yukon, y compris ses gisements phares Golden Saddle & Arc. La société a fait part de multiples résultats de forage encourageants dans le cadre du programme de prospection de l’été, y compris une nouvelle découverte d’or à teneur élevée, et a relevé de multiples nouvelles cibles de grande priorité.

Alors que l’argent a continué de se négocier à des niveaux d’une faiblesse frustrante, nous nous tournons vers l’or afin d’établir la direction du prix de l’argent. Le lingot d’or s’est négocié à un pic depuis six ans en septembre 2019, atteignant un nouveau sommet de 1 552 $ l’once. Malgré le fait que l’or se négocie à un prix de près de 14 % plus élevé que le sommet de 2016 à 1 366 $ l’once, le GDX a échoué dans sa tentative de surpasser le pic de 2016. Le GDXJ a affiché des résultats pires encore, se négociant en baisse de près de 20 % par rapport à son sommet de 2016.

La combinaison de la hausse des prix du lingot et de l’inertie des investisseurs envers les actions de métaux précieux a créé un contexte éloquent pour les investisseurs dans ces dernières. Alors que les prix du lingot sont demeurés dans la voie de la croissance au cours du troisième trimestre, nous avons vu une chose totalement imprévue se produire dans les fonds d’actions de métaux précieux et les FNB connexes : des sorties de fonds.

Le graphique plus haut indique les actions en circulation jusqu’à ce jour au sein des FNB GDX et GDXJ. Alors que les actions de métaux précieux ont affiché de solides gains en juin et en juillet, les investisseurs ont réagi en échangeant leurs parts contre des espèces. Au cours des trois premiers trimestres de 2019, les investisseurs ont échangé 82,10 millions d’actions de GDX et 27,70 millions d’actions du GDXJ. Cela représente respectivement 16,36 % et 19,52 % des actions en circulation du GDX et du GDXJ — un nombre vraiment impressionnant.

Le graphique plus haut indique les actions en circulation jusqu’à ce jour au sein des FNB GDX et GDXJ. Alors que les actions de métaux précieux ont affiché de solides gains en juin et en juillet, les investisseurs ont réagi en échangeant leurs parts contre des espèces. Au cours des trois premiers trimestres de 2019, les investisseurs ont échangé 82,10 millions d’actions de GDX et 27,70 millions d’actions du GDXJ. Cela représente respectivement 16,36 % et 19,52 % des actions en circulation du GDX et du GDXJ — un nombre vraiment impressionnant.

Ce comportement ne s’est pas limité aux instruments passifs comme les FNB, puisque nous avons également constaté la même tendance chez des investisseurs dans des fonds d’actions de métaux précieux activement gérés. Ces divergences sont inhabituelles et rares, particulièrement à la lumière de deux facteurs très importants.

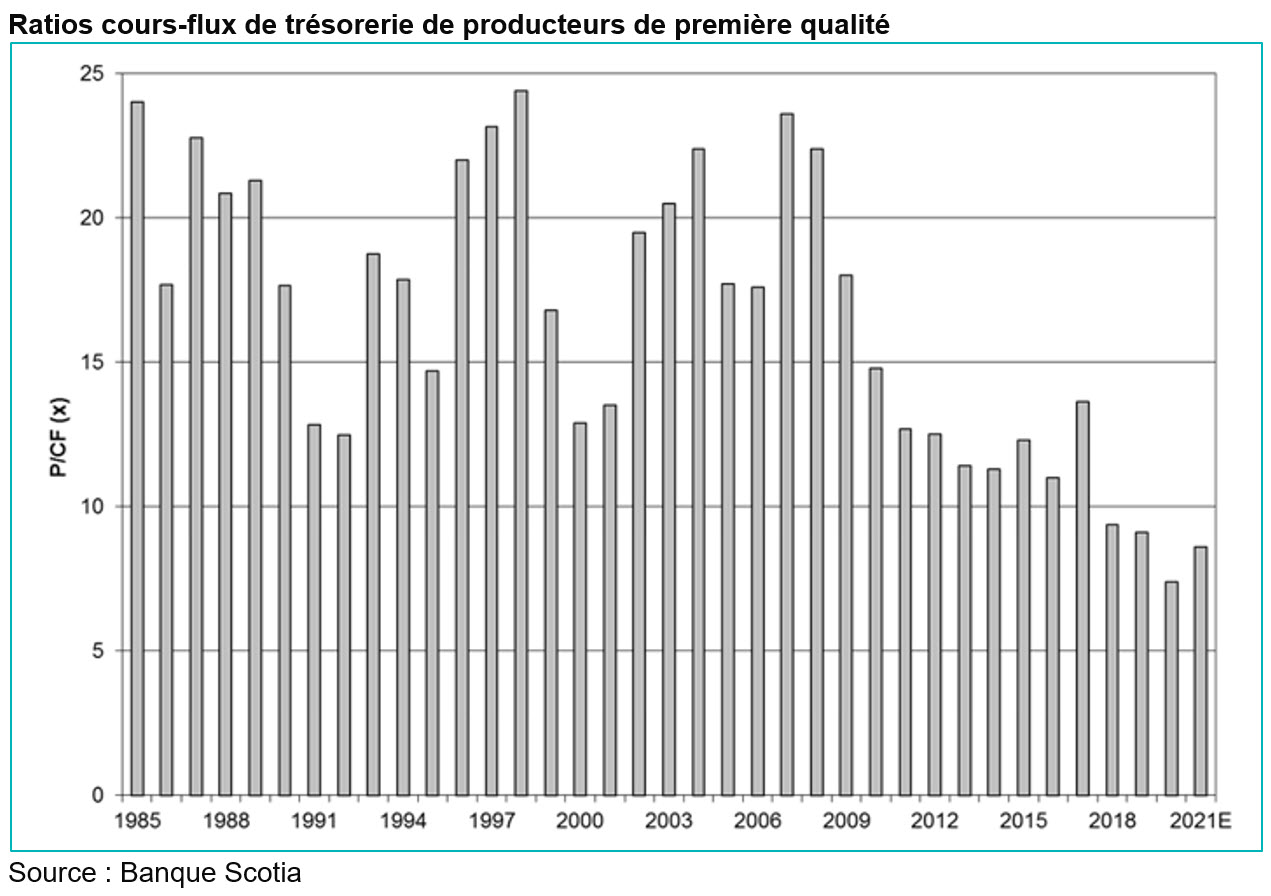

1. De nos jours, le secteur des métaux précieux est beaucoup plus rationalisé et rentable qu’il l’était la dernière fois que nous avons vu des prix de l’or autour de 1 500 $ l’once après que les prix du lingot ont traversé un marché baissier d’une durée de six ans. Maintenant, les actions de première qualité de métaux précieux se négocient à l’un des plus bas ratios cours-flux de trésorerie en plus de 30 ans.

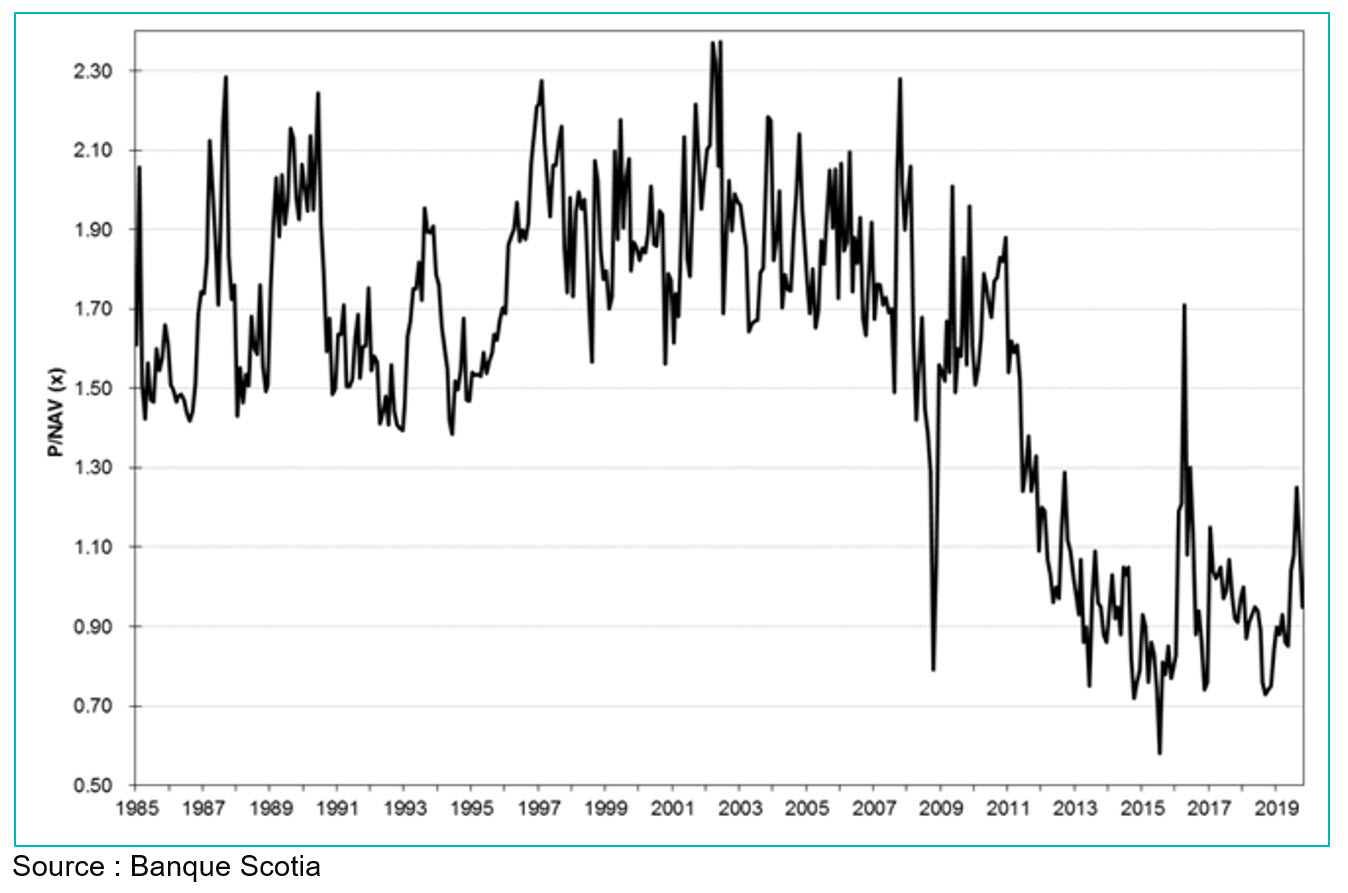

2. De la même manière, les actions de métaux précieux n’ont jamais été aussi abordables en plus de 30 ans lorsqu’on les compare à leur valeur liquidative. Le graphique ci-après, courtoisie de la Banque Scotia, expose ce point.

À la suite de la capitulation classique que nous avons vue à la fin de 2015, les investisseurs ont été résolument découragés et déçus d’avoir investi dans les métaux précieux pendant les années précédentes, malgré des rendements solides. Le GDX et le GDXJ ont affiché des rendements de 97,80 % et de 99,75 % à compter de janvier 2015 jusqu’en septembre 2019 incluant les dividendes, soit largement supérieurs à l’indice S&P 500 dont le rendement a été de 57,20 % incluant les dividendes. Les investisseurs boursiers ont accueilli la hausse des prix du lingot de 2019 avec incrédulité. Ils ont réagi en encaissant leurs gains tirés des actions aurifères et argentifères, craignant de ne pas revoir ces prix de sitôt. C’est là que réside l’occasion pour les investisseurs avertis qui reconnaissent l’aubaine que présentent les actions argentifères.

1 Tous les rendements et les détails sur le Fonds a) font référence à la série {{disclaimerClass}}; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au septembre 30, 2019. L’indice est composé à 100 % de l’indice aurifère mondial de rendement global S&P/TSX et calculé par Partenaires Ninepoint LP en fonction des renseignements destinés au public à son sujet.

2 Le cas échéant, tous les chiffres sont annualisés et basés sur les rendements mensuels depuis la date de création. Le taux d’intérêt hors risque et le rendement minimal acceptable sont calculés en fonction du taux des bons du Trésor canadien sur une période mobile de 90 jours. Le taux de rendement ou la table mathématique présenté(e) n’est utilisé(e) que pour illustrer les effets du taux de croissance composé; son but n’est pas de donner une indication des valeurs futures du fonds commun de placement ou du rendement des investissements dans le fonds commun de placement.

3 Les dix principales participations en actions de même que les répartitions sectorielle et géographique sont présentés au septembre 30, 2019. Les pondérations sectorielles sont calculées en pourcentage du portefeuille de la valeur liquidative. Les totaux peuvent ne pas paraître exacts en raison de l’arrondissement. La trésorerie et les équivalents de trésorerie comprennent les actifs ou passifs hors portefeuille.

4 Basée sur les positions acheteur en actions seulement.

5 Basée sur les positions acheteur en actions seulement, et aussi sur la valeur liquidative.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : Risque lié aux emprunts; risque lié aux marchandises; risque lié à la concentration; risque de change; risque lié à la cybersécurité; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié à la liquidité; risque lié au marché; risque lié à la rémunération au rendement; risque lié aux opérations de prêt, aux mises en pension et aux prises en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié aux sociétés de ressources naturelles à faible capitalisation; risque lié à un émetteur donné; risque lié aux sous-conseillers; risque lié à la fiscalité; risque lié aux pertes non assurées.

Partenaires Ninepoint LP est le gestionnaire de placement des Fonds Ninepoint (collectivement appelés les « Fonds »). Un placement dans ces Fonds peut donner lieu à des frais de courtage, des commissions de suivi, des frais de gestion, des honoraires au rendement, le cas échéant, et d’autres frais et charges. Veuillez prendre connaissance du prospectus avant d’investir dans les Fonds. Le taux de rendement des parts de série {{disclaimerClass}} présenté pour la période terminée le septembre 30, 2019 représente le rendement total antérieur, composé annuellement, compte tenu des variations de la valeur des parts et du réinvestissement de toutes les distributions. Il ne tient pas compte des frais de vente, de rachat, de distribution ou des frais optionnels, ni des impôts sur le revenu à payer par le porteur de parts, lesquels auraient réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Les renseignements contenus dans la présente communication ne constituent pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller financier pour déterminer si les parts des Fonds peuvent être légalement vendues dans leur juridiction.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais).

SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 02/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada