Fonds petite capitalisation internationale Ninepoint — Vue du marché

06 septembre 2019

À nos clients et collègues,

Les prévisions indiquent souvent que l’argent sera remplacé par le paiement électronique dans un avenir proche. Bien qu’il soit vrai que le paiement électronique gagne des parts du marché et qu’il croît rapidement, il est improbable qu’il remplace l’argent complètement de sitôt. D’autres tendances actuelles, comme les taux d’intérêt négatifs et les préoccupations croissantes de cybersécurité, font que la demande pour l’argent demeure élevée.

En fait, le nombre de billets en circulation n’a jamais été aussi élevé. En 1990, le total des devises en circulation dans le monde dépassait un billion de dollars américains. En 2002, ce chiffre était de deux billions de dollars américains et, en 2008, il avait augmenté à quatre billions de dollars américains. En 2016, la Banque des règlements internationaux, qui fournit les statistiques détaillées sur la valeur des billets de banque et des pièces de 18 principales devises utilisées par les États membres du Comité sur les paiements et les infrastructures de marché (CPMI), a présenté une valeur totale de 4,7 billions de dollars. Les pays où les gens ont le plus de billets sont la Suisse, Hong Kong, le Japon et Singapour.

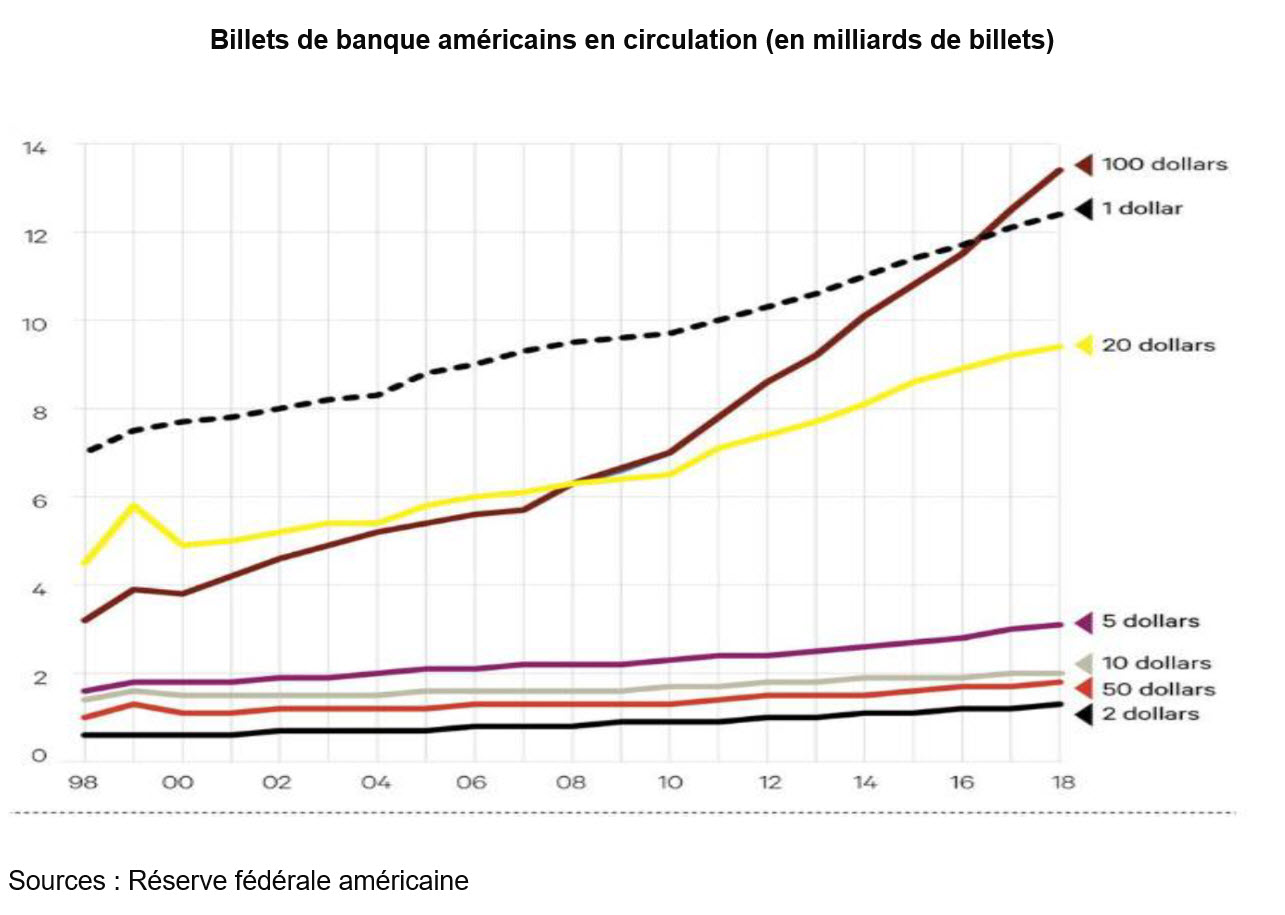

Le graphique suivant indique la croissance du nombre de billets en circulation aux États-Unis seulement.

Cette semaine, nous présentons un nouvel ajout à notre portefeuille international : Seven Bank. Elle offre, comme l’indique la devise de l’entreprise : « Un réseau de GAB sécuritaire pour tout le monde, partout et en tout temps ». Nous avons repris cette position, nous détenions des titres en avril 2012 et les avons vendus en janvier 2014, car à ce moment notre limite de capitalisation boursière avait été dépassée. Depuis janvier 2014, le cours de l’action de l’entreprise a baissé de plus de 34 %, en raison des peurs du marché que l’argent disparaisse.

Seven Bank (8410 JP – 198 ¥)

www.sevenbank.co.jp/english

Aperçu de l’entreprise

Seven Bank est une banque autorisée qui exploite le plus grand réseau de GAB au Japon, comportant plus de 25 000 GAB dans l’ensemble des 47 préfectures. La plupart des GAB sont installés dans des dépanneurs et des supermarchés détenus par Seven & I Holdings et le reste dans des institutions financières, des aéroports, des gares, des hôtels, des hôpitaux, des édifices de bureaux et des centres commerciaux. Aux États-Unis, par l’entremise de sa filiale FCTI, Seven Bank exploite environ 12 000 GAB.

Le modèle d’affaires est simple : les revenus proviennent des frais de GAB. Seven Bank est une banque virtuelle sans succursale. Au Japon seulement, elle a conclu des partenariats avec 615 institutions financières et leur facture des frais de GAB si leurs clients utilisent les GAB de Seven Bank pour effectuer des dépôts ou des retraits d’argent. En tant que banque, elle permet également à un client d’ouvrir un compte en ligne et de retirer, de déposer et d’emprunter de l’argent, et même, d’effectuer des virements internationaux au moyen de ses GAB. Les revenus possèdent une bonne visibilité. Au cours de l’exercice fiscal 2019, 829 millions d’opérations ont été effectuées, ce qui représente en moyenne 92 opérations par GAB par jour. Les frais moyens par opération étaient de 135 ¥.

Du côté bancaire, la banque possède plus de deux millions de comptes et un ratio crédit/dépôt très prudent.

Histoire

En mai 2001, Seven Bank a été établie à la suite de plusieurs consommateurs de 7-Eleven au Japon qui ont dit : « qu’il serait très intéressant d’avoir des GAB dans les magasins 7-Eleven ».

Direction

Les membres de la direction ont beaucoup d’expérience et sont stables. Seven & I Holdings est la plus grande chaîne de dépanneurs au Japon et dans le monde, et détient 39 % de la Seven Bank.

Marché et données

La capitalisation boursière est de 349 milliards de yens (3,2 milliards de dollars US), le rendement des dividendes est de 4,0 %, le ratio C/B (3/2020) est de 11,5 fois et la marge de profit est de 19 %.

Marché cible

Les marchés cibles de Seven Bank sont importants. Il y a environ 180 000 GAB au Japon et 400 000 aux États-Unis. Plusieurs banques, aux États-Unis et au Japon réduisent le nombre de leurs succursales et GAB, mais souhaitent continuer d’offrir des commodités à leurs clients, et par conséquent, concluent une entente avec Seven Bank pour que leurs clients utilisent les GAB de cette dernière. D’autres banques, comme PNC, souhaitent étendre leur présence géographique sans ouvrir de succursales physiques. Les GAB de Seven Bank permettent aux clients de PNC d’effectuer toutes leurs opérations bancaires, y compris ouvrir des comptes ou contracter des prêts, au moyen d’un GAB.

Concurrence

L’entreprise ne perçoit pas de concurrence directe. Son modèle d’affaires est unique. Les institutions financières ont tendance à réduire le nombre de leurs GAB situés hors de leurs succursales, car les frais perçus sont souvent inférieurs aux coûts d’exploitation en raison de leur nombre peu élevé. D’autres grandes chaînes de dépanneurs possèdent des GAB dans leurs magasins, mais les partagent avec des tiers.

Avantages concurrentiels

• L’entreprise possède le plus grand réseau de GAB au Japon.

• Les opérations par GAB peuvent être effectuées 365 jours par année, 24 heures par jour, contrairement aux GAB des banques dont les heures d’accès sont limitées (8 h à 21 h).

• Cohérence des opérations : Tous les GAB de Seven Bank sont normalisés, tandis que les GAB de la concurrence, partagés avec diverses parties, font en sorte que les emplacements, les cartes acceptées et les frais de GAB peuvent être différents.

• L’entreprise présente un avantage concurrentiel d’un point de vue de logistique, car elle peut utiliser l’argent des dépanneurs pour remplir le GAB.

• Une plus grande souplesse auprès des institutions financières partenaires en raison de la connexion directe des GAB, qui permet à ses partenaires d’établir leurs propres frais de GAB quant aux différents services. Les GAB des concurrents sont d’abord connectés à un système de GAB intégré, puis avec chaque institution financière.

Stratégie de croissance

• Continuer d’installer des GAB dans les magasins 7-Eleven, cette chaîne compte plus de 68 000 dépanneurs. Seven Bank possède actuellement environ 30 500 GAB installés dans les magasins 7-Eleven, soit moins de la moitié des dépanneurs.

• Long terme : Poursuivre l’expansion des virements de fonds, gérer les frais de devises virtuelles, développer le soutien administratif des institutions financières.

Risques

• La hausse des taux d’intérêt peut entraîner un coût des dépôts plus élevé. Les frais de GAB facturés aux banques peuvent diminuer si les banques décident de réduire ou d’annuler leurs frais de GAB.

Bonne semaine!

L’équipe de Global Alpha

1Tous les rendements et les détails sur le Fonds a) font référence à la série {{disclaimerClass}}; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au septembre 6, 2019. L’indice est composé à 100 % de l’indice MSCI EAFE Small Cap NR USD (CAD) et calculé par Partenaires Ninepoint LP en fonction des renseignements destinés au public à son sujet. 2 Le cas échéant, tous les chiffres sont annualisés et basés sur les rendements mensuels depuis la date de création. Le taux d’intérêt hors risque et le rendement minimal acceptable sont calculés en fonction du taux des bons du Trésor canadien sur une période mobile de 90 jours. Le taux de rendement ou la table mathématique présenté(e) n’est utilisé(e) que pour illustrer les effets du taux de croissance composé; son but n’est pas de donner une indication des valeurs futures du fonds commun de placement ou du rendement des investissements dans le fonds commun de placement. 3 Les dix principales participations en actions sont présentés au septembre 6, 2019. Les répartitions sectorielle et géographique sont présentés au 29 décembre 2017. Les pondérations sectorielles sont calculées en pourcentage du portefeuille de la valeur liquidative. Les totaux peuvent ne pas paraître exacts en raison de l’arrondissement. La trésorerie et les équivalents de trésorerie comprennent les actifs ou passifs hors portefeuille.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : Risque lié aux CAAÉ; Risque lié à la concentration; Risque de credit; Risque de change; Risque lié à la cybersécurité; Risque lié aux marchés émergents ; Risque lié aux fonds négociés en bourse; Risque lié aux placements étrangers; Risque lié à l’inflation; Risque lié à la liquidité; Risque lié au marché; Risque lié à la réglementation; Risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; Risque lié à la série; Risque lié aux petites sociétés; Risque lié à un émetteur donné; Risque lié aux sous-conseillers; Risque lié à la fiscalité.

Partenaires Ninepoint LP est le gestionnaire de placement des Fonds Ninepoint (collectivement appelés les « Fonds »). Un placement dans les fonds communs de placement peut donner lieu à des frais de courtage, des commissions de suivi, des frais de gestion, des honoraires au rendement, le cas échéant, et d’autres frais et charges. Veuillez lire attentivement le prospectus avant de faire un placement. Le taux de rendement des parts de série F présenté pour la période close le 30 avril 2019 représente le rendement global antérieur, composé annuellement, compte tenu des variations de la valeur des parts et du réinvestissement de toutes les distributions. Il ne tient pas compte des frais de vente, de rachat, de distribution ou des frais optionnels, ni des impôts sur le revenu à payer par le porteur de parts, lesquels auraient réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur uctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Les renseignements contenus dans la présente communication ne constituent pas une o re ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle o re ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle o re. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller nancier pour déterminer si les parts du Fonds peuvent être légalement vendues dans leur juridiction.

SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Fonds liés

Commentaire historique

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 27 novembre 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 23 octobre 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 4 septembre 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 8 août 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 5 mai 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 15 mai 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 1 mai 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 09 avril 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 20 mars 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 14 février 2020

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 6 décembre 2019

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 6 décembre 2019

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 29 novembre 2019

- Fonds petite capitalisation internationale Ninepoint — Aperçu du marché 1er novembre 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 24 octobre 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 26 juillet 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 28 juin 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 14 juin 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 31 Mai 2019

- Fonds petite capitalisation internationale Ninepoint — Vue du marché 17 Mai 2019

- Fonds petite capitalisation internationale Ninepoint 03/2019

Toronto, Ontario M5J 2J1 Canada