Stratégie de titres à revenu fixe de Ninepoint

Commentaire septembre 2019

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

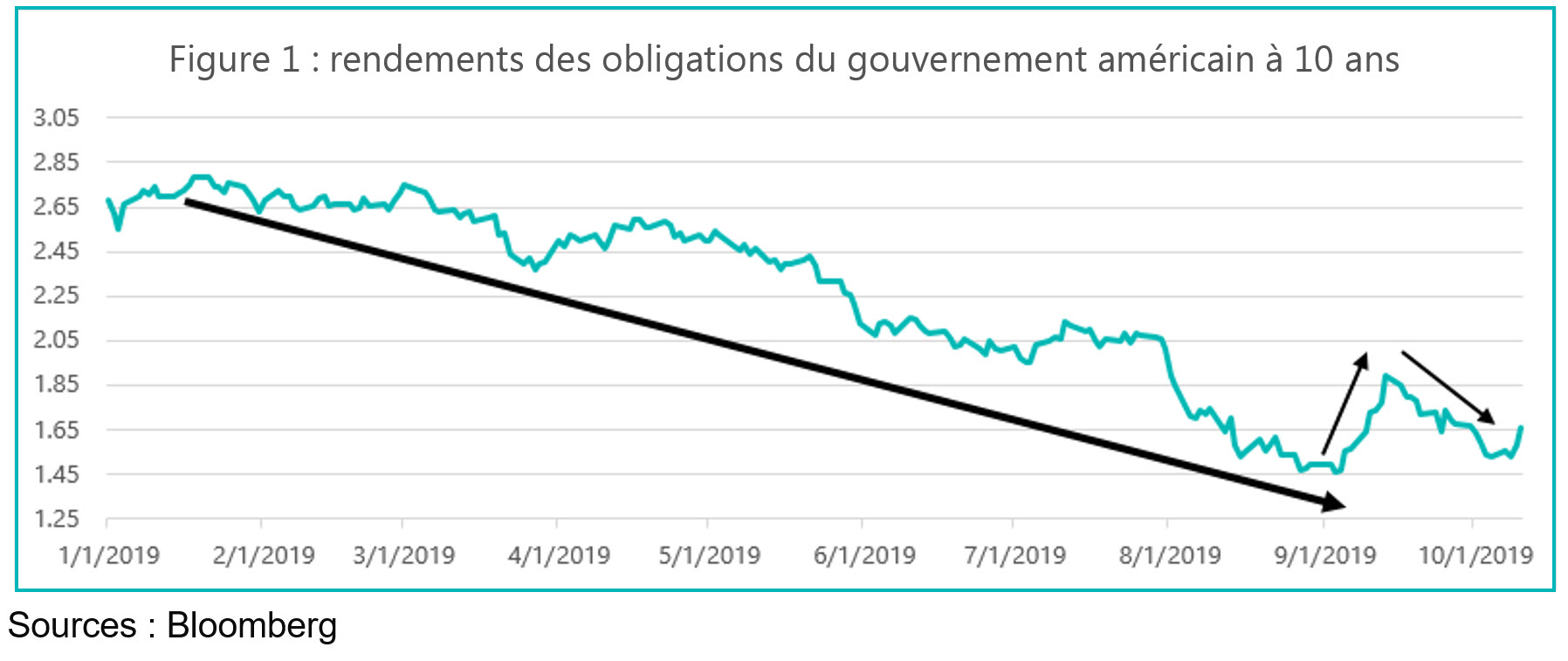

Le mois de septembre a été inhabituel. Il a commencé avec l’humeur et des rendements des obligations gouvernementales à plat, puis les perspectives de nouvelles négociations commerciales à Washington en octobre (pour la 9e fois) ont ravivé les espoirs, déclenchant une importante braderie d’obligations gouvernementales (Figure 1), mais suivie de mauvaises données et de la reprise de la rhétorique acrimonieuse en matière commerciale. Comme nous l’avons mentionné précédemment, l’impasse entre les É.-U. et la Chine perdurera, et nous devons nous attendre à des poussées régulières de la volatilité à cet égard. Il n’est pas possible pour nous (et en fait pour personne d’autre) de prévoir ces importantes variations, donc la meilleure chose à faire, c’est de conserver notre thèse à moyen terme.

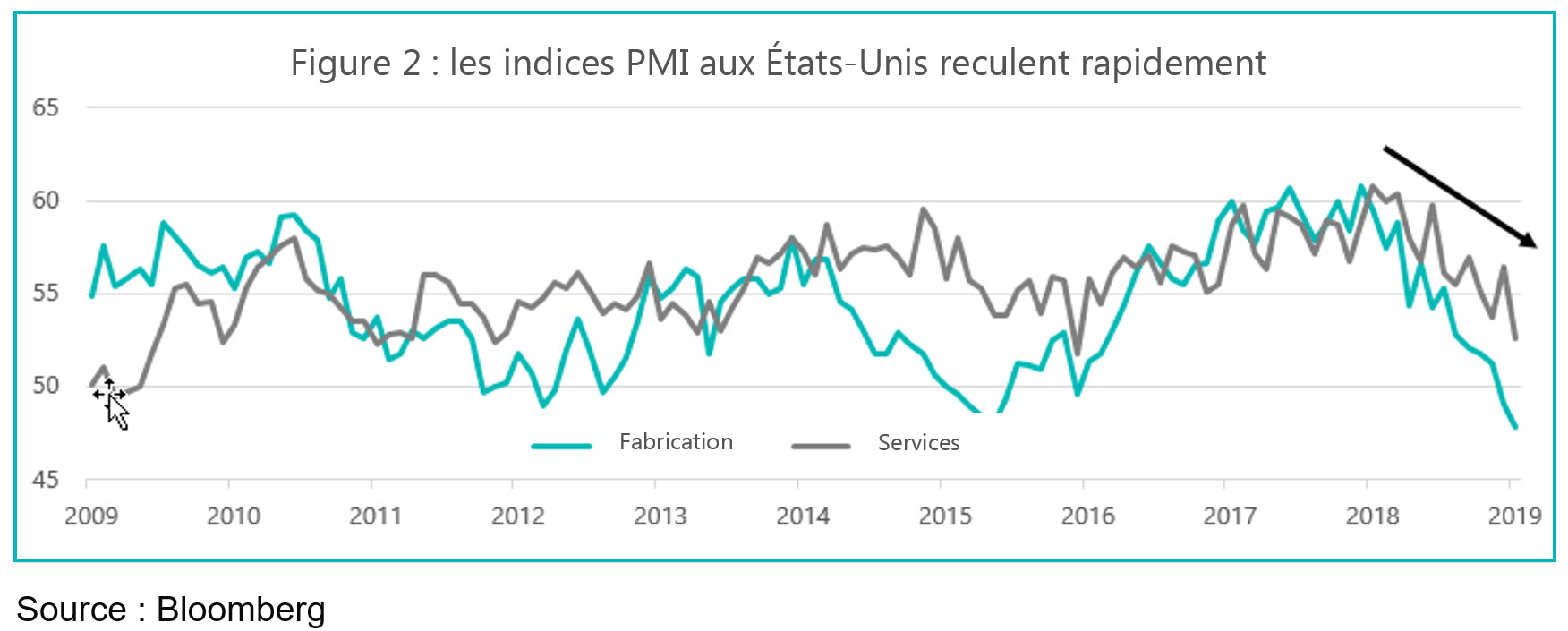

Pendant la première semaine d’octobre, les données du mois de septembre ont continué d’afficher une faiblesse économique. L’indice des directeurs d’achat (PMI) de l’ISM pour les É.-U. pour le secteur manufacturier est à son niveau le plus bas depuis 2009 (Figure 2) et le PMI des services, quoique toujours en territoire croissant, s’affaiblit encore.

Lorsqu’on examine d’autres indicateurs de l’activité commerciale, nous constatons que la croissance des prêts aux entreprises s’affaiblit également, ces dernières s’abstenant de consentir des investissements en raison de l’incertitude (Figure 3).

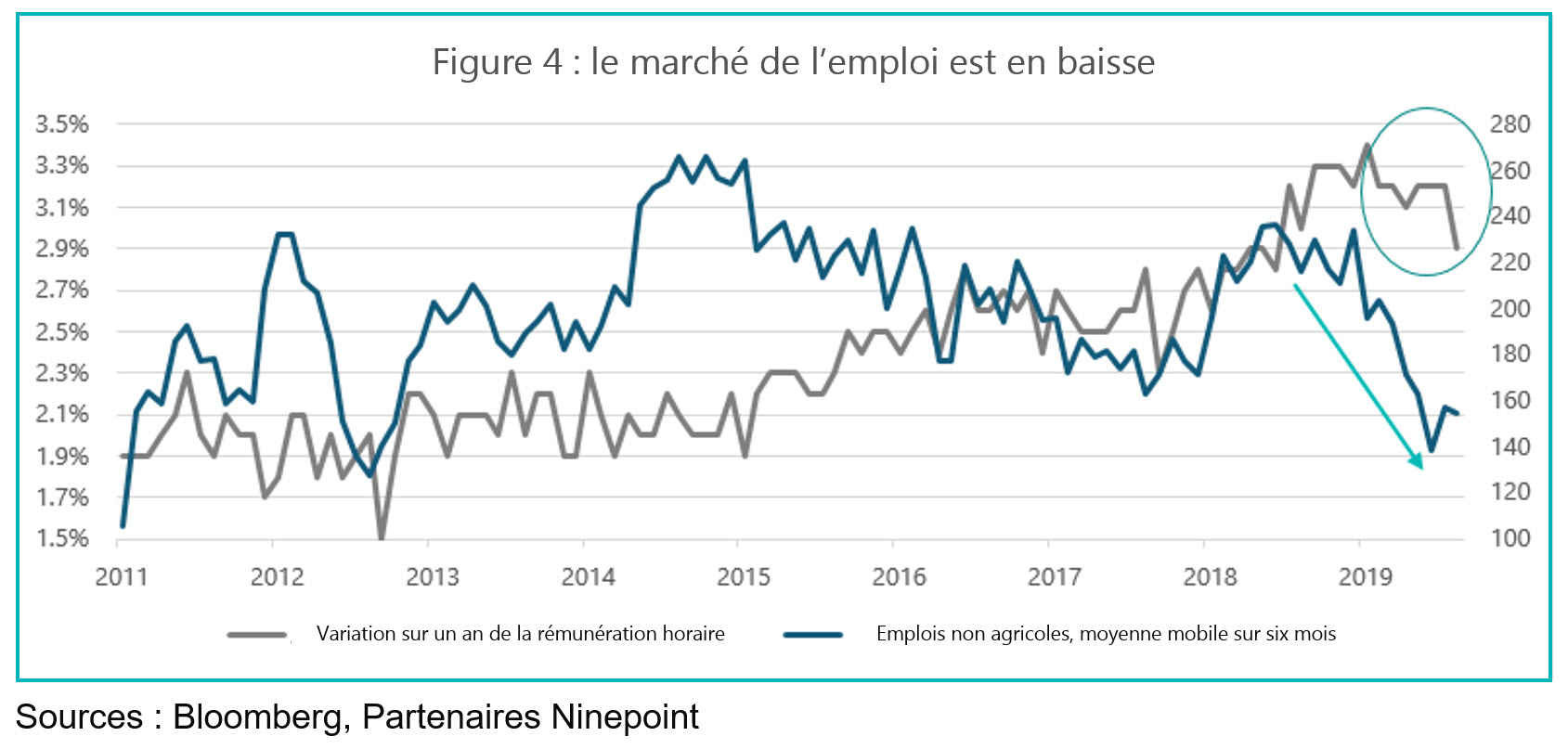

Aux É.-U., le consommateur constitue le point positif; la consommation personnelle est à l’origine de la plus grande part de la croissance du PIB depuis le début de l’année. Toutefois, le marché de l’emploi s’est affaibli de manière importante. La Figure 4 montre la variation annuelle en % de la rémunération horaire moyenne et de la variation de la moyenne mobile sur 6 mois des emplois non agricoles américains. Alors que les É.-U. s’approchent du plein emploi (avec un taux de chômage de 3,5 %, l’on peut parler de plein emploi), nous devons nous attendre à ce que le rythme de la création d’emploi ralentisse. Ce qui nous frappe dans ce graphique, c’est que les salaires, qui tendent à augmenter dans un marché de l’emploi serré, ont plutôt commencé à reculer. Peut-être avons-nous atteint un point du cycle où le marché de l’emploi cesse de se resserrer?

Grâce à une série de sondages, nous savons déjà que la confiance des entreprises a été négativement touchée par les guerres commerciales et, par conséquent, les décisions d’investissement sont reportées. Il est donc logique que les entreprises reportent également les décisions d’embauche et, aux prises avec des pressions exercées sur les marges en raison des tarifs, résistent à des hausses des salaires. Bien entendu, avec le rythme déjà moins rapide des investissements, nous surveillerons étroitement les données à venir sur la consommation puisqu’elle confirmera ou réfutera notre thèse de fin de cycle.

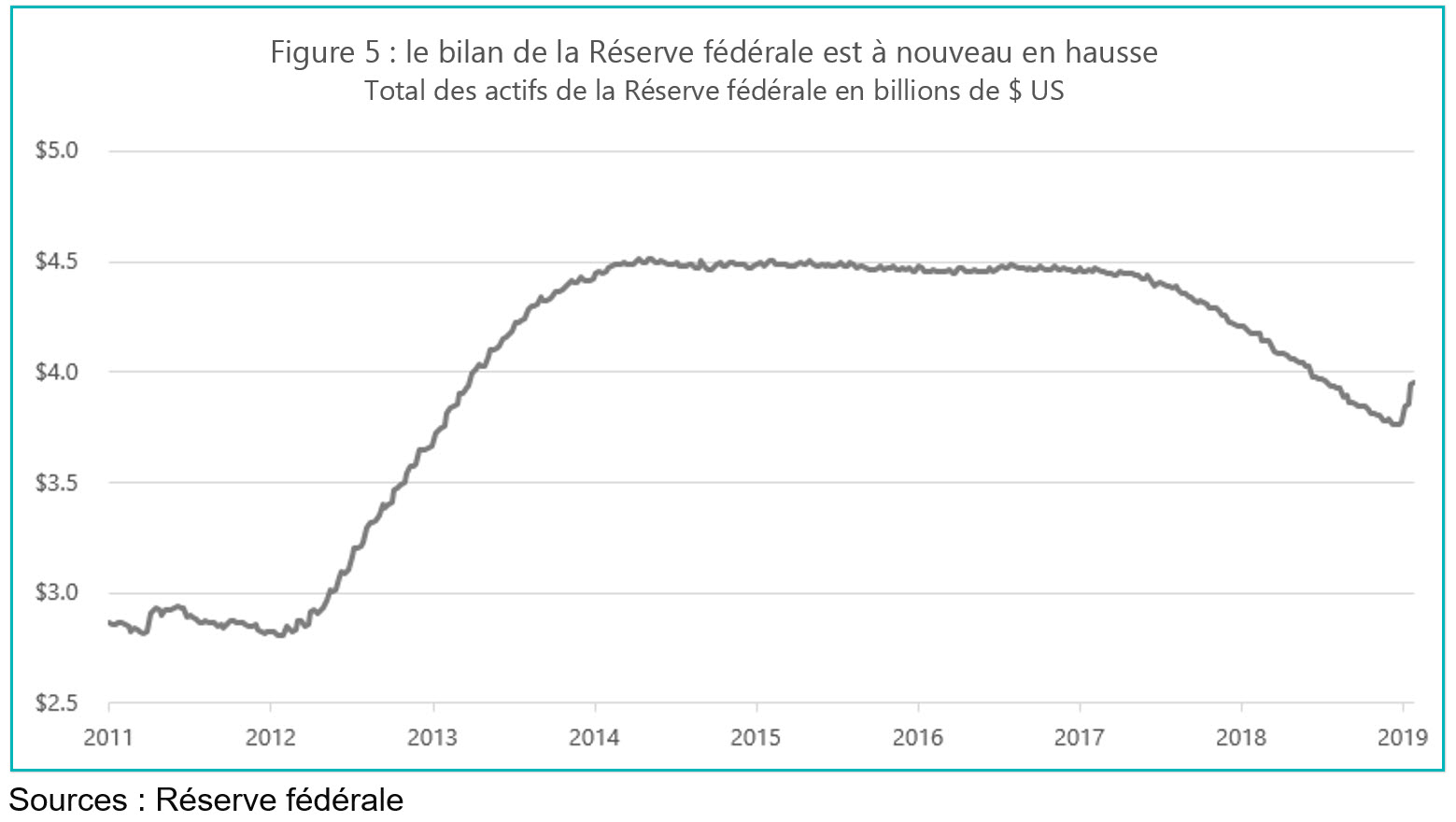

Nous savons que la Réserve fédérale sera à l’affût des mêmes signaux que nous afin d’éclairer la voie à suivre. Pour l’instant, étant donné qu’elle a déjà abaissé les taux deux fois et indiqué son intention d’en faire plus si nécessaire, nous nous attendons à ce que la Réserve fédérale procède une fois de plus à une baisse des taux à sa rencontre du 30 octobre (à la même date que la BdC, en passant, ce qui est très rare). Il importe également de souligner qu’au milieu de septembre, la Réserve fédérale a dû remédier à un système financier extrêmement instable. Une combinaison de facteurs a entraîné un manque de liquidités sur les marchés de financement à un jour. Sans aller dans les menus détails, le résultat est que la Réserve fédérale, pour la première fois depuis la crise financière, a dû intervenir sur les marchés de financement et injecter des liquidités à un jour. Pratiquement, le bilan de la Réserve fédérale s’est (déjà) trop amenuisé et il doit maintenant croître. En effet, cela a déjà commencé (Figure 5).

La BCE a également tenu une rencontre importante en septembre, où elle a annoncé un ensemble de mesures d’assouplissement attendues depuis longtemps. Le taux à un jour a été réduit de 10 pb à -50 pb. De nouvelles mesures ont été mises en place afin de rendre ces taux négatifs moins onéreux pour les banques, ainsi qu’un nouveau programme d’assouplissement quantitatif de 20 milliards d’euros par mois à compter du 1er novembre. L’un des principaux messages de Mario Draghi a été l’indication prospective conditionnelle présentée : tant que l’inflation ne demeurera pas de manière durable à moins de sa cible de 2 %, les taux ne seront pas augmentés. Et tant que les taux ne sont pas augmentés, le programme d’assouplissement quantitatif demeurera en place. Compte tenu de la faible dynamique de l’inflation dans la zone euro (elle ne s’est pas même approchée de la cible en 10 ans), la structure par terme des taux d’intérêt devrait s’aplatir pour se rapprocher du taux à un jour. Après cet événement, nous avons vendu nos obligations gouvernementales de la France à 10 ans et nous avons acheté des obligations à 30 ans puisque nous sommes d’avis qu’il y a plus de possibilités de hausse des prix à mesure que la courbe s’aplatit.

Avec tout cet assouplissement monétaire ailleurs dans le monde, où se situe la Banque du Canada? Pour l’instant, elle semble se contenter d’attendre. L’économie a atteint son potentiel, le taux de chômage est bas et l’inflation se situe à sa cible, dont elle a très peu de raisons d’affecter une part de son précieux espace monétaire à des « baisses préventives ». D’ici à ce que les données s’aggravent sérieusement (et suivent le reste du monde), nous nous attendons à peu de mesures de la part de la BdC.

Enfin, le début des procédures de destitution du président Trump constitue une autre source de volatilité potentielle. Son comportement et ses gazouillis erratiques semblent avoir sérieusement empiré. Le « génie stable » autoproclamé va subir un test de caractère.

Crédit

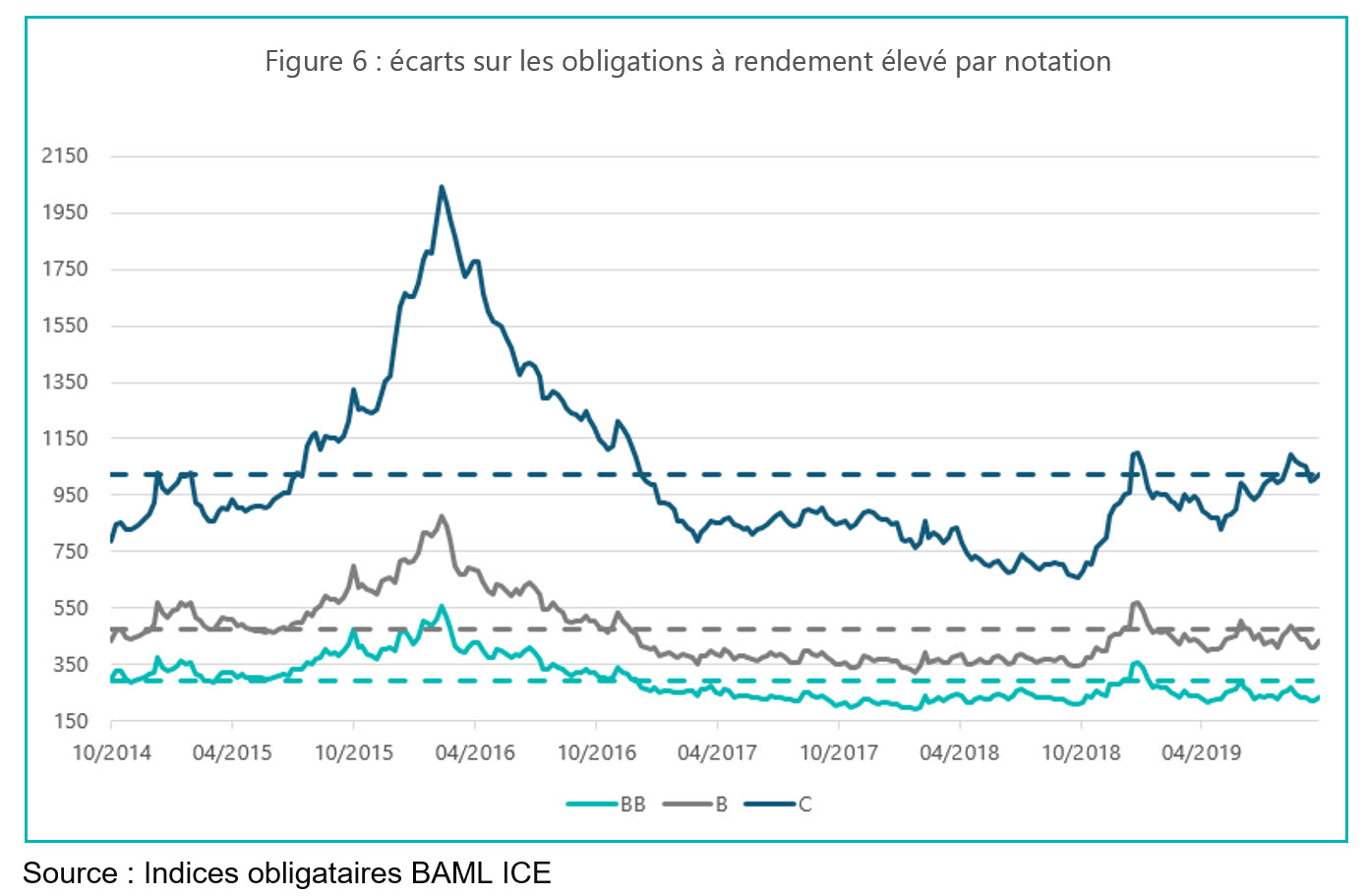

D’un point de vue plus étendu, le crédit continue de très bien se comporter. Le mois de septembre a été un mois très actif en termes de nouvelles émissions alors que les sociétés ont tiré parti de faibles rendements, d’écarts serrés et d’un grand appétit des investisseurs pour le produit. Par exemple, Bell Canada a émis une obligation à 10 ans assortie d’un coupon de seulement 2,99 %. Toutefois, sous la surface, certains segments des marchés du crédit affichent des indicateurs précoces de tension. La Figure 6 plus bas montre les écarts de crédit dans divers sous-segments de notation du marché américain à rendement élevé (les lignes pointillées représentent les moyennes). Alors que les obligations de qualité plus élevée notées BB et B se négocient toujours sous leurs moyennes sur cinq ans, la tranche plus risquée du marché notée C s’est mal comportée cette année, et les écarts demeurent près des sommets atteints à la fin de l’an passé.

Nous voyons des conditions semblables à l’échelle des prêts à effet de levier, où les titres de nombreux grands émetteurs se négocient à de très bas niveaux. Avec le ralentissement de l’économie mondiale, les sociétés éprouvant des difficultés et très endettées voient leur risque de défaillance augmenter, repoussant ainsi les investisseurs. Donc, pour l’instant, le ton est généralement bon, mais sous la surface, nous voyons distinctement le manque d’appétit des investisseurs pour le crédit hautement risqué.

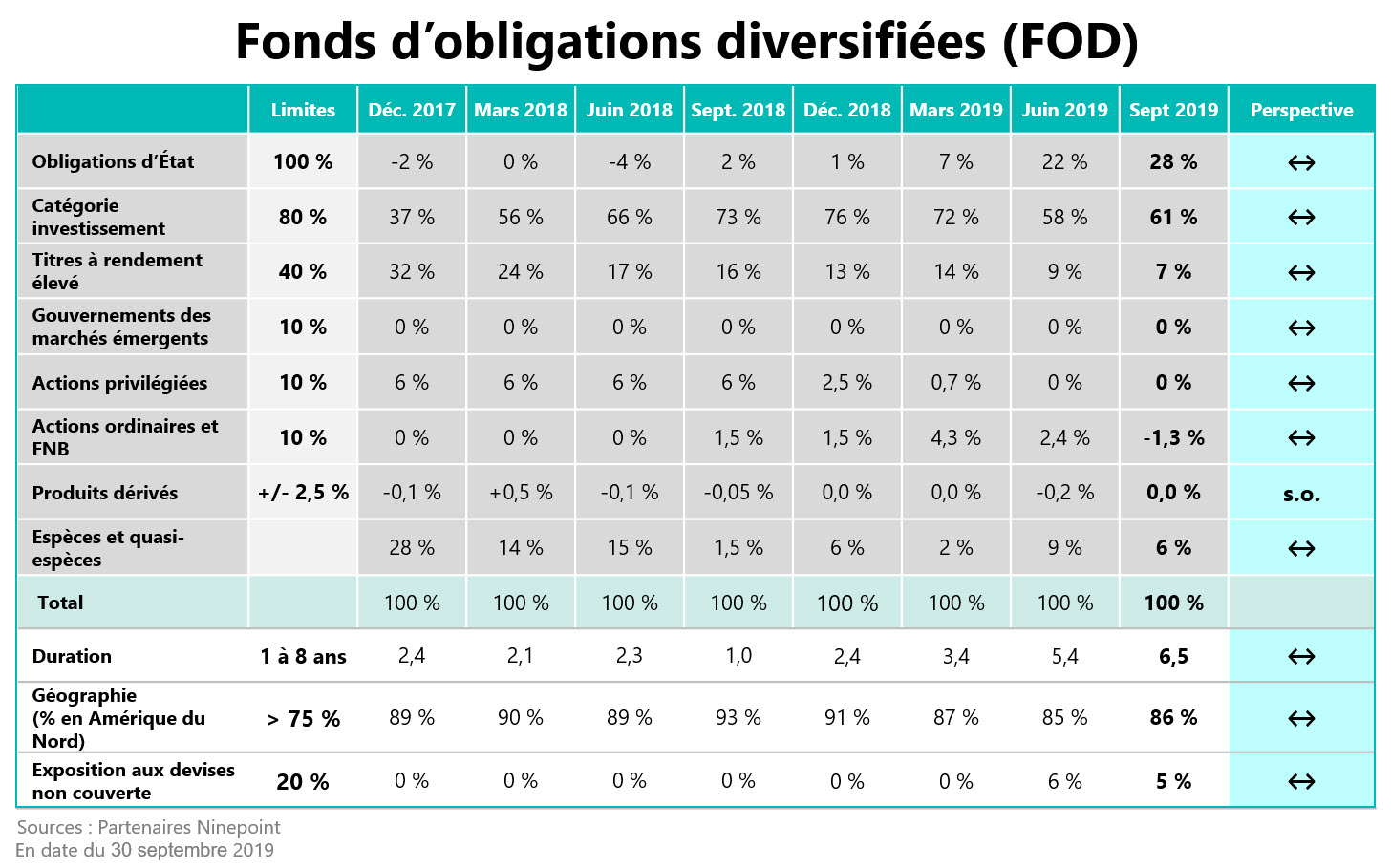

En raison de l’importante braderie des obligations gouvernementales en septembre, le Fonds a accusé un rendement de -70 pb. Toutefois, cela se produit après un gain de 1,89 % en août, où les rendements des obligations gouvernementales ont reculé très rapidement. L’on doit s’attendre à un certain recul depuis des conditions importantes de surachat. La duration a légèrement augmenté à 6,5 années lorsque nous avons changé nos obligations du gouvernement français à 10 % par des obligations à 30 ans. Cela mis à part, très peu de changements ont été apportés au portefeuille. Au sein du crédit, nous demeurons prudents avec une duration plus courte et des obligations de sociétés de plus grande qualité.

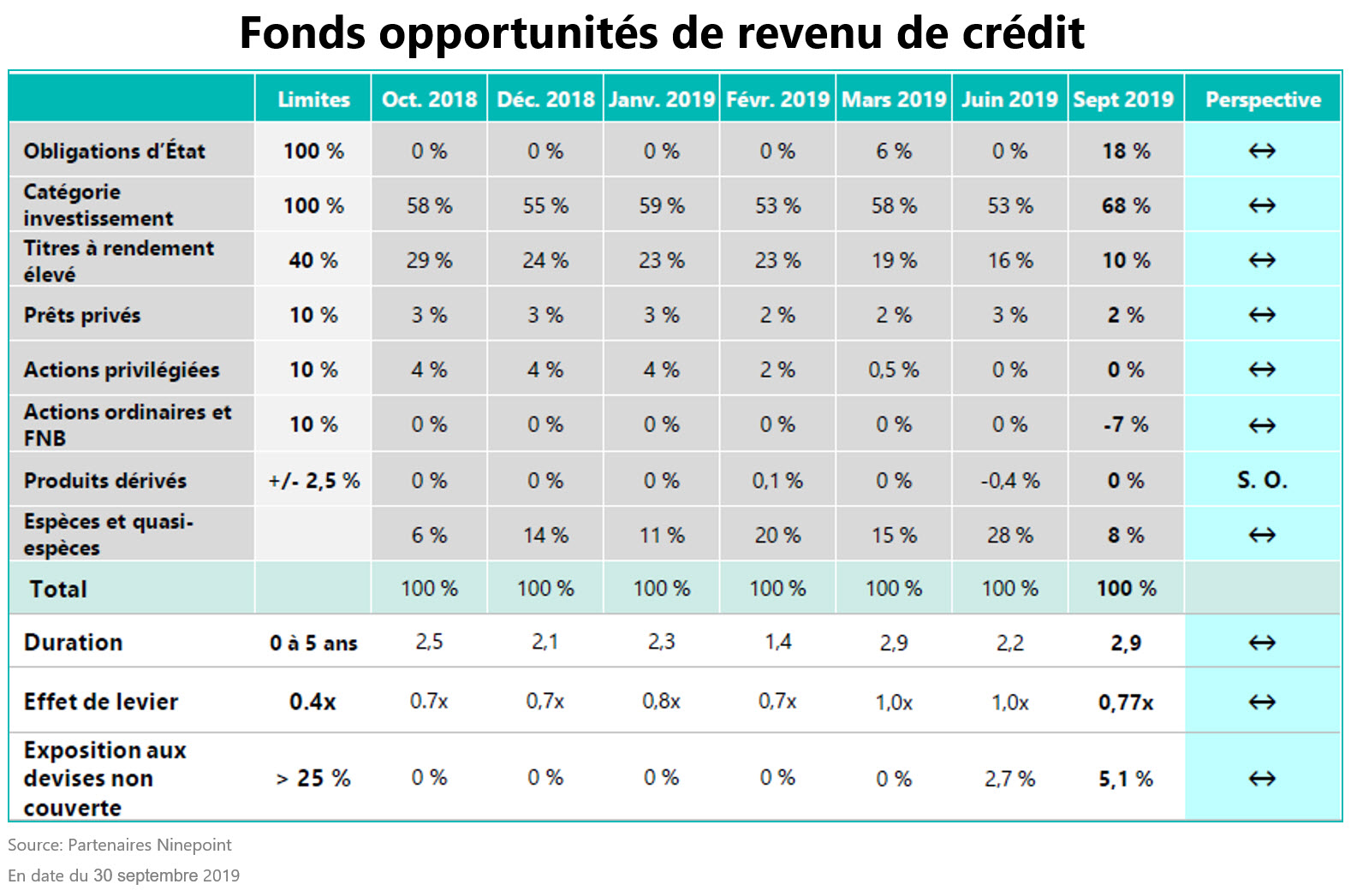

Le Fonds a accusé une baisse de 9 pb (série A) en septembre, en grande partie en raison de la faiblesse de nos bons du Trésor américain à 10 ans, contrebalancée par la robustesse de nos positions de crédit. Il n’y a pas de changement important apporté au Fonds en septembre, nous sommes à l’aise avec la position actuelle du Fonds et nous préférons que de meilleures occasions se présentent avant d’apporter des modifications significatives à l’élaboration du portefeuille.

Conclusion

Avec la détérioration des données économiques mondiales, nous nous attendons à ce que les marchés continuent d’être volatils, tant à la hausse qu’à la baisse. Après un bon début d’année, nous visons la prudence et le maintien de la liquidité de nos portefeuilles afin de pouvoir agir en position de force.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2019. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada