Catégorie ressources Ninepoint

Commentaire de mars 2020

L’or prouve encore son statut de valeur refuge

En mars, le Fonds a affiché un rendement de -42,09 % depuis le début de l’année comparativement à l’indice de référence qui a généré un rendement de -39,77 %. Le Fonds est pondéré comme suit :

• 74 % de titres aurifères;

• 14 % de titres énergétiques;

• 5 % de titres de métaux de base;

• 3 % de titres uranifères;

• 4 % d’autres titres.

L’or continue d’afficher un rendement relatif solide, en hausse de 7,31 % depuis le début de l’année jusqu’à la clôture de vendredi. Ce rendement se compare à celui de l’indice rendement total S&P qui était à -20,96 %.1

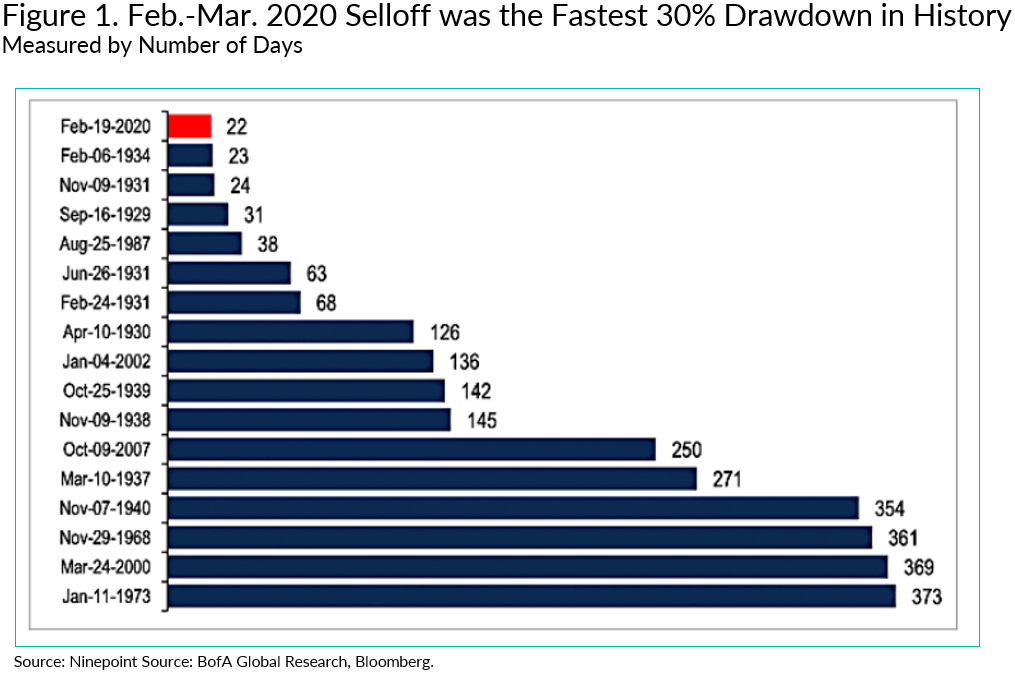

Les actions aurifères et les actions de métaux précieux ont subi des dommages collatéraux lors de la plus récente correction du marché. Les marchés élargis sont devenus une véritable poudrière avec des mesures d’évaluation grossièrement élevées jamais vues auparavant, associées à une économie accablée par des montants d’endettement sans précédent (du gouvernement, des sociétés et des personnes) et à la complaisance répandue au sein des investisseurs. Il ne fallait qu’une étincelle; voilà qu’arrive la COVID-19. La vitesse de correction a été historique. La baisse de 30 % qui s’est produite entre février et mars a été la baisse de 30 % la plus rapide de tous les temps (figure 1).

Pour nous à Sprott, la liquidation correspondante de lingots d’or et d’actions de métaux précieux n’était pas inattendue. Au cours de violentes corrections de marchés élargis, les liquidités sont la priorité. Cette fois n’était pas différente des autres alors que les marchés élargis ont comblé l’écart vers le bas en réaction à la plus importante perturbation de la demande de l’histoire de l’économie moderne. En conséquence, plusieurs entités ont vendu des lingots d’or afin de satisfaire aux exigences en matière de liquidité qui sont apparues en raison d’appels de marge, et les marchés du crédit et de la dette ont fermé. Ce scénario est semblable à celui auquel le marché a assisté au cours de la crise financière mondiale en 2008 et 2009.

L’or remplit son rôle en tant qu’assurance pour les portefeuilles

Avant d’émettre des hypothèses sur l’orientation à prendre à partir de maintenant, il est important de souligner que le lingot d’or a rempli son rôle en tant qu’assurance pour les portefeuilles. Depuis le début de l’année jusqu’au 27 mars 2020, le lingot d’or s’est apprécié de 6,84 %, alors que l’indice S&P 500 s’est déprécié de 20,96 %. Au même moment, les actions minières aurifères n’ont pas fait aussi bonne figure que le lingot d’or parce qu’au cours des premiers stades d’une correction, les actions aurifères sont avant tout des actions; GDX2 a reculé de 10,45 % depuis le début de l’année.

La crise financière mondiale en tant que guide

À l’image de ce que nous voyons aujourd’hui, une perturbation importante de la demande s’est produite alors que la crise financière mondiale se déroulait, la demande chutant soudainement et abruptement dans toutes les économies. Bien qu’il ne s’agisse pas d’une analogie parfaite, la crise financière mondiale peut servir de guide. Alors que les liquidités devenaient primordiales pour plusieurs secteurs du marché au cours de cette crise, le lingot d’or était vendu pour satisfaire aux exigences de liquidité. Du début de 2008 au 12 novembre 2008 (le cours le plus bas du lingot d’or), l’indice S&P 500 a diminué de 41,11 %, les actions aurifères (GDX2) ont chuté de 60,60 % et le lingot d’or a subi une dépréciation relativement modeste de 16,94 %. Une fois que la Réserve américaine a stabilisé les conditions de liquidité, le lingot d’or et les actions de métaux précieux ont généré des rendements relatifs et absolus supérieurs. Du 12 novembre 2008 à la fin de 2009, le lingot d’or s’est redressé de 54,02 % et GDX a rebondi de 138,20 %. L’indice S&P 500 a chuté à nouveau de 20,62 % à partir du 12 novembre 2008 jusqu’à atteindre son creux en mars 2009; il a ensuite remonté de 64,83 % jusqu’à la fin de 2009.

La Réserve fédérale annonce un assouplissement quantitatif illimité le 23 mars

Cette fois-ci, la Réserve fédérale et le gouvernement fédéral des États-Unis agissent sans détour. Initialement, la Réserve fédérale a indiqué qu’elle allait entreprendre diverses opérations dans le but d’offrir une liquidité de marché qui pourrait totaliser 1,5 billion de dollars. Cette mesure inclurait l’achat de titres du Trésor de toutes échéances ainsi que dans les opérations du marché des prises en pension. Le président Trump a ensuite annoncé l’annulation des intérêts sur les prêts étudiants, en plus d’un plan d’aide d’urgence modéré de 50 milliards de dollars. Puis, la Réserve fédérale a fait part d’un programme d’assouplissement quantitatif supplémentaire de 700 milliards de dollars qui comprendra l’acquisition d’obligations municipales.

La semaine dernière, la Réserve fédérale a brandi l’arme la plus puissante de son arsenal alors qu’elle a modifié le programme d’assouplissement quantitatif qu’elle avait précédemment annoncé en retirant les limites à l’achat d’actifs qu’il lui imposait et en ajoutant les obligations de sociétés à la liste des titres admissibles qu’elle peut acquérir. Finalement, les États-Unis ont annoncé des mesures budgétaires totalisant 2,3 billions de dollars. Ces mesures correspondent à 10,6 % du PIB des États-Unis. Il est prévu que le déficit budgétaire total s’élargisse à au moins 11,5 % du PIB, ce qui représente un niveau jamais vu depuis la Seconde Guerre mondiale. L’ensemble des mesures inclut des subventions (de centaines de milliards) et des paiements directs aux contribuables (290 milliards de dollars), ces deux mesures étant une forme d’hélicoptère monétaire.3

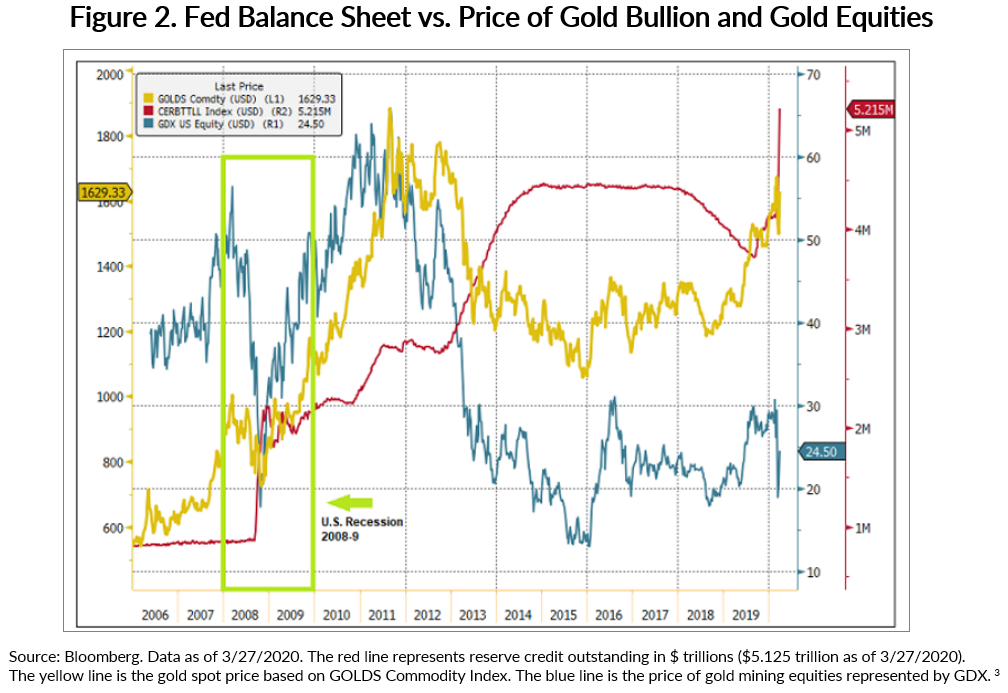

Il s’agit d’une excellente nouvelle pour le lingot d’or et les actions aurifères. Il existe une corrélation du bilan de la Réserve fédérale avec le prix du lingot d’or de 80 %. De manière semblable à ce qui s’est produit lors de la crise financière mondiale, le lingot d’or devrait être le premier à bouger, suivi des actions aurifères (voir la figure 2).

Un vent de dos pour l’or et les actions aurifères

Cette réponse ne s’est pas limitée aux États-Unis. Dans le monde entier, nous voyons les banques centrales et les gouvernements déployer des montants jamais vus dans le cadre de mesures de stimulation budgétaires et monétaires en réaction aux conséquences économiques causées par la COVID-19. Toutes ces mesures devraient causer la dépréciation des monnaies fiduciaires tout en favorisant de façon considérable le lingot d’or et les actions aurifères.

Nous sommes d’avis que tout est en place en vue d’un mouvement du lingot d’or et des actions aurifères qui pourrait éclipser la deuxième partie de 2008.

Jason Mayer

Sprott Asset Management

1 Tous les rendements et les détails sur le Fonds a) font référence à la série A; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au mars 31, 2020; e) les rendements annuels de 2011 sont présentés pour la période allant du 17/10/11 au 31/12/11.

2 Indice combiné (50/50 S&P/TSX Capped Materials Total Return Index/Indice de rendement global plafonné de l’énergie S&P/TSX). Cet indice est calculé par Partenaires Ninepoint LP en fonction des renseignements destinés au public à son sujet.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié aux gains en capital; risque lié à la catégorie; risque lié aux marchandises; risque lié à la concentration; risque de change; risque lié aux instruments dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié à la liquidité; risque lié au marché; risque lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié aux sociétés de ressources naturelles à faible capitalisation; risque lié aux petites sociétés; risque lié à la fiscalité; risque lié aux pertes non assurées.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mars 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Catégorie ressources Ninepoint 12/2018

- Fonds accréditifs de Ninepoint 12/2018

- Catégorie Ressources Ninepoint 10/2018

- Catégorie Ressources Ninepoint 09/2018

- Fonds 2018 Flow-Through 06/2018

- Fonds 2018 Flow-Through 05/2018

- Fonds 2018 Flow-Through 04/2018

- Catégorie ressources Ninepoint 04/2018

- Catégorie Ressources Ninepoint 03/2018

Toronto, Ontario M5J 2J1 Canada