Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mars 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

Comme nous l’avons craint, l’éclosion du coronavirus est maintenant une pandémie mondiale. L’Europe a été particulièrement touchée et les résidents de plusieurs provinces canadiennes et de beaucoup d’États américains sont actuellement en confinement, alors que seuls les services essentiels sont maintenus. La plupart d’entre nous travaillent à domicile ou sont temporairement sans emploi. Aux États-Unis, la progression du virus est maintenant plus importante que celle vue en Chine et en Italie, faisant de ce pays le nouveau champ de bataille mondial contre la COVID-19. Malheureusement, la réponse américaine s’est faite lente et inégale, ce qui signifie que la probabilité que la courbe soit aplatie rapidement (c’est-à-dire que la progression du virus soit arrêtée) est faible.

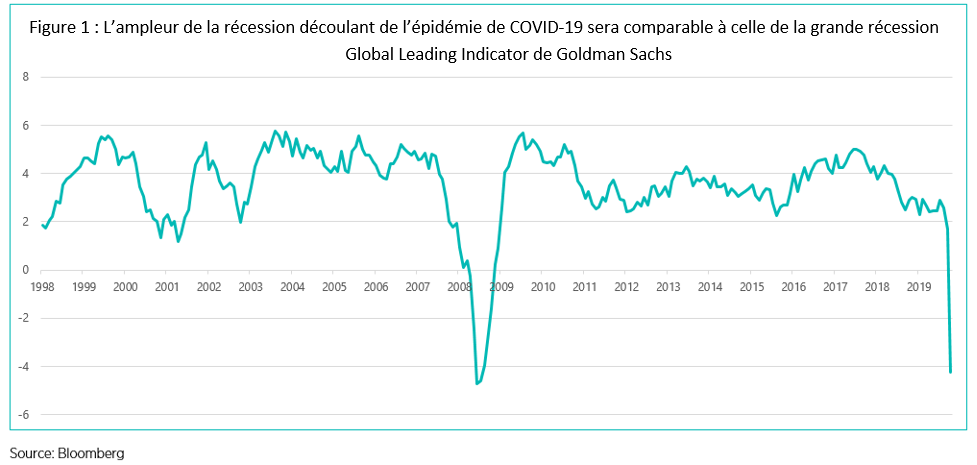

Avec la plupart des pays du G7 en confinement, l’activité économique s’est soudainement arrêtée. À titre d’exemple, les demandes d’assurance-emploi ont atteint 3,3 millions aux États-Unis dans la semaine du 21 mars, et 3,5 millions de demandes supplémentaires sont attendues au cours de la dernière semaine du même mois. Pour replacer ces chiffres dans leur contexte, signalons qu’une certaine semaine de mars 2009 au cours de laquelle il y en avait eu 665 000 demandes d’assurance-emploi était la pire semaine vécue précédemment en ce qui a trait à ces demandes. Même s’il est impossible actuellement de mesurer avec exactitude l’étendue du ralentissement, il est juste de s’attendre à ce qu’elle corresponde à celle de la crise financière mondiale (figure 1).

Heureusement, la réponse budgétaire et monétaire dans le monde a été rapide et répandue. Puisque cette crise sanitaire et le ralentissement économique qui en découle devraient être temporaires, l’objectif des autorités est de trouver des mesures qui aideront les personnes et les entreprises à se sortir de la crise, espérant prévenir les faillites inutiles. Jusqu’à maintenant, la plupart des mesures budgétaires incluent un ensemble de prestations de chômage améliorées, de subventions salariales et de subventions forfaitaires. Les banques commerciales se sont vu demander de reporter les paiements de prêts, autre mesure visant à aider les ménages ayant temporairement perdu leur revenu. À court terme, ces mesures offriront un soutien bien nécessaire, mais si cette situation persiste pour plusieurs mois, elles s’avéreront insuffisantes.

Les banques centrales ont également réagi en force après que plusieurs marchés clés du financement sont devenus totalement dysfonctionnels. Au Canada et aux États-Unis, les taux d’intérêt sont revenus au taux plancher de zéro (0,25 %). Plusieurs pays ont aussi annoncé des programmes d’assouplissement quantitatif supplémentaires ou nouveaux ainsi que des mesures pour augmenter les liquidités des marchés clés du financement (Canada, É.-U., zone euro, G.-B., Australie, Nouvelle-Zélande, etc.). Peut-être que la plus agressive de toutes les banques centrales a été la Réserve fédérale. Dans l’intervalle de quelques semaines, elle a réactivé tous ses outils de lutte contre la crise de 2008 et 2009 (assouplissement quantitatif illimité, facilités liées au marché de papier commercial et au marché monétaire, mécanismes de pension, facilités de swaps de change avec les autres banques centrales), y compris plusieurs mesures visant à restaurer le fonctionnement adéquat du marché des obligations de sociétés; elle a même annoncé un programme de financement pour les petites entreprises. Bientôt, la Réserve fédérale commencera l’acquisition d’obligations de sociétés de catégorie investissement sur les marchés primaire et secondaire.

Toutes ces mesures débutent afin d’aider les marchés à fonctionner plus normalement. Les obligations d’État, qui ont eu des mouvements erratiques pendant quelques semaines, répondent à nouveau comme une valeur refuge du côté des actifs. Les marchés des obligations de sociétés sont toujours sous pression, mais la situation s’améliore. Récemment, certains émetteurs d’obligations de sociétés ont exploité le marché canadien à des écarts très élevés. Ces transactions ont été très bien souscrites et les allocations ont été considérablement réduites. Depuis que la Réserve fédérale a annoncé son programme d’achat d’obligations de sociétés, les conditions régnant sur le marché américain se sont améliorées de façon marquée. Plus de renseignements sur le crédit ci-dessous.

Plusieurs stratèges du marché et plusieurs économistes s’attendent à une reprise en V, espérant que la propagation du virus ralentira avec le temps printanier et que la croissance s’accélèrera pour revenir vers la tendance au second semestre 2020. Nous croyons toujours que ce scénario est trop optimiste et qu’une reprise en « U » est plus probable. Certains pays, comme le Japon et la Chine, prennent d’extrêmes précautions pour éviter une deuxième vague d’infection. Depuis le 28 mars, la Chine a plus ou moins fermé ses frontières à titre de mesure préventive. À ce stade, il semble que nous ne pourrons revenir à la normale que lorsque nous aurons un vaccin approuvé et accessible pour protéger les plus vulnérables d’entre nous. De nombreux vaccins sont en cours de développement, mais jusqu’à présent, le moment discuté pour l’accessibilité à grande échelle est au début de 2021 au plus tôt. Nous ne sommes clairement pas encore sortis du bois.

Crédit

Après un lent départ, la correction du marché du crédit s’est accélérée. La liquidité du marché a été pire qu’en décembre 2018; plusieurs obligations n’ont pas trouvé preneur, même les actifs normalement « sécuritaires » comme les billets de dépôt de banques à court terme. Heureusement, la Réserve fédérale est venue à la rescousse du marché en annonçant son programme d’acquisition d’obligations de sociétés et depuis ce temps, les conditions se sont améliorées aux États-Unis. Ici au pays, la Banque du Canada achète des obligations d’État, des obligations hypothécaires du Canada, des hypothèques, des papiers commerciaux de catégorie investissement à court terme et des bons du Trésor provinciaux, mais aucun titre de société. Même si la liquidité au Canada montre des signes d’amélioration, le marché secondaire roule toujours sous la moyenne.

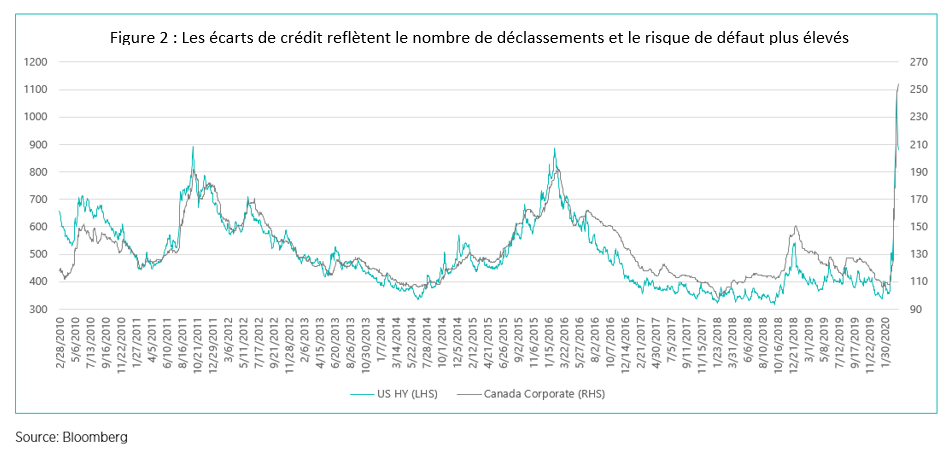

Néanmoins, les écarts de crédit demeurent assez élevés (figure 2), reflétant l’incertitude ressentie face aux perspectives économiques et aux problèmes de liquidité persistants. Selon les estimations faites par Goldman Sachs, le marché des sociétés de la catégorie investissement des États-Unis pourrait voir jusqu’à 555 milliards de dollars d’anges déchus (sociétés de catégorie investissement qui sont déclassées à la catégorie « à rendement élevé »). Pour replacer ces chiffres dans leur contexte, disons que l’actuel marché américain des sociétés à rendement élevé est d’environ 1,2 billion, donc ce volume d’anges déchus ajouterait plus de 40 % au marché des sociétés à rendement élevé. Déjà, les sociétés telles que Ford, Kraft Heinz et Occidental Petroleum ont été déclassées à la catégorie de sociétés à rendement élevé et sont maintenant parmi les plus grands émetteurs à rendement élevé. Avec les prix du pétrole avoisinant les 20 $ et l’économie en état d’urgence, nous nous attendons à ce que le nombre de défauts dans l’univers des sociétés à rendement élevé augmente fortement dans les prochains mois. Nous sommes donc d’avis que les sociétés à rendement élevé demeurent, pour l’instant, trop vulnérables; par conséquent, elles ne sont pas encore une priorité pour nous.

Avec le repli récent des écarts de crédit et le nouveau filet de sécurité de la Réserve fédérale pour les émetteurs de titres à rendement élevé, nous commençons à voir de bons rapports entre le risque et le rendement parmi les sociétés les mieux classées. Par exemple, nous avons participé à quelques nouvelles émissions touchant des sociétés comme BCE, Rogers, Enbridge et TransCanada (maintenant appelée TC Energy). Les concessions des nouvelles émissions sont attirantes (10 à 25 pb) et les écarts sont raisonnablement grands (290 pb à 325 pb) ce qui nous incite à commencer à ajouter des positions sélectives.

Étude de cas : FNB à revenu fixe

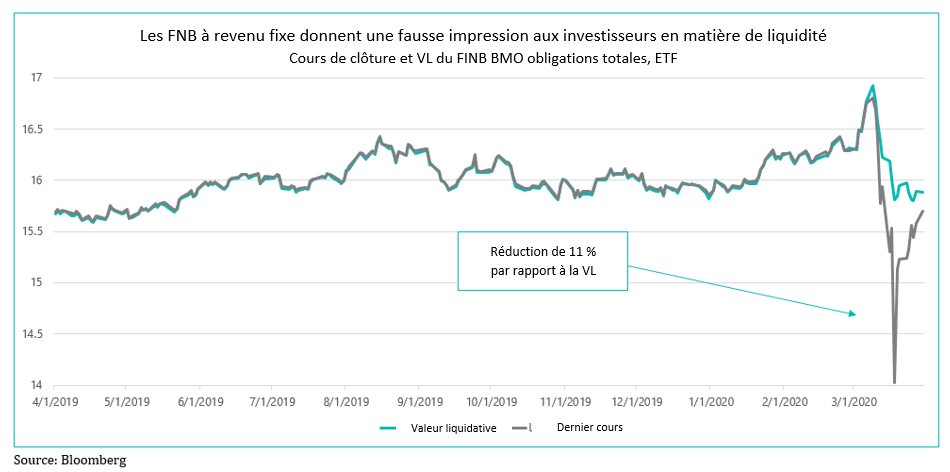

Afin de donner aux lecteurs un aperçu de la perturbation des marchés à revenu fixe des derniers mois, nous avons pensé qu’il serait instructif d’examiner le comportement d’un FNB populaire. Le graphique ci-dessous montre le prix de clôture et la valeur liquidative du plus important FNB à revenu fixe au Canada, le FINB BMO obligations totales. En temps normal, les deux se suivent d’assez près, le FINB s’échangeant généralement à une prime par rapport à la valeur liquidative d’environ 7 pb. Cependant, dans les périodes où les rachats sont nombreux, la situation peut se dégrader. Un investisseur qui aurait tenté de monnayer son placement dans un FNB au cours des dernières semaines aurait vendu sa position à un prix jusqu’à 11 % inférieur à la valeur liquidative des parts. Cette situation remet en question l’efficacité des actifs moins liquides, comme les obligations, qui sont présentés et vendus dans des instruments de placement liquide tels que les FNB. En période de perturbation du marché, il est presque impossible pour les teneurs des marchés des FNB de vendre entièrement le panier d’obligations qui est représentatif de l’indice qu’ils suivent. En revanche, un gestionnaire actif de fonds communs de placement dispose de plusieurs leviers pour faire face aux rachats, et les investisseurs qui exigent leurs fonds le font à la VL et non en tenant compte d’une réduction de 11 %.

Comme nous l’avons déjà dit, nous ne sommes en aucun cas dans le camp de la relance en forme de V, ce qui signifie que nous nous attendons à une volatilité persistante dans les semaines à venir. Au cours de récessions antérieures, les marchés boursiers ont subi une correction de 40 à 50 %, les écarts des titres à rendement élevé ont dépassé 20 % et les écarts de crédit de la catégorie investissement ont été presque deux fois plus grands. Bien que le soutien important des banques centrales en matière de liquidités et les vastes plans de relance devraient contribuer à atténuer un élargissement féroce des écarts, nous prévoyons davantage de déclassements de crédit et de défauts pour les titres à rendement élevé, ce qui exercera une pression sur les écarts dans de nombreux secteurs.

Comme nous l’avons déjà dit, nous ne sommes en aucun cas dans le camp de la relance en forme de V, ce qui signifie que nous nous attendons à une volatilité persistante dans les semaines à venir. Au cours de récessions antérieures, les marchés boursiers ont subi une correction de 40 à 50 %, les écarts des titres à rendement élevé ont dépassé 20 % et les écarts de crédit de la catégorie investissement ont été presque deux fois plus grands. Bien que le soutien important des banques centrales en matière de liquidités et les vastes plans de relance devraient contribuer à atténuer un élargissement féroce des écarts, nous prévoyons davantage de déclassements de crédit et de défauts pour les titres à rendement élevé, ce qui exercera une pression sur les écarts dans de nombreux secteurs.

Fonds d’obligations diversifiées (FOD)

Tout bien considéré, le FOD a obtenu de très bons résultats au cours de cette liquidation. Si nos obligations de catégorie investissement ont souffert comme tout le reste, leur courte duration, associée à une pondération de 9 % en obligations d’État américaines et canadiennes (jusqu’à 30 % à certains moments du mois), a fourni le lest nécessaire pour protéger le capital de nos clients. À la fin du mois de mars, le Fonds était toujours en hausse de 33 pb pour l’année.

Comme nous l’avons vu dans les sections précédentes, nous disposons de beaucoup de liquidités et nous chercherons à augmenter de manière sélective nos positions de la catégorie investissement, ou tout au moins à recycler les échéances en obligations de catégorie investissement ayant un rendement plus élevé. Les obligations d’État sont restées une source de stabilité dans le portefeuille, mais étant donné leur faible rendement, nous prévoyons de réduire cette position dans les mois à venir en fonction du rythme de l’amélioration de l’économie mondiale. Quant aux obligations à rendement élevé, l’augmentation de la pondération du portefeuille reflète la migration de Ford de la catégorie investissement vers la catégorie à rendement élevé (principalement des obligations à 1 ou 2 ans), ainsi qu’une nouvelle position dans une obligation Kraft-Heinz (un autre ange déchu) de juillet 2020. En ce qui concerne les obligations à rendement élevé, nous nous attendons à ce que les choses empirent avant de s’améliorer, et nous resterons donc très sélectifs pour l’instant. À un certain moment, les commerces de détail, les compagnies aériennes ainsi que les sociétés des secteurs de l’automobile et des loisirs seront des candidats tout désignés pour le portefeuille.

Ces derniers mois, nous avons été patients et notre position a été défensive; nous attendions une meilleure valeur sur un marché qui n’avait guère de sens pour nous. Nous sommes maintenant en position de force pour agir :

• le FOD a un rendement à l’échéance de 3,5 %;

• 30 % du fonds arrive à échéance dans les 12 prochains mois, ce qui permettra de réinvestir un montant important de capitaux disponibles à des rendements plus élevés;

• au moment opportun, les obligations d’État seront recyclées en occasions à rendement plus élevé;

• la catégorie de société est ouverte, offrant aux clients un instrument fiscalement avantageux dans lequel investir.

Pour l’avenir, nous sommes d’avis que nous sommes extrêmement bien placés pour offrir de solides rendements ajustés en fonction du risque.

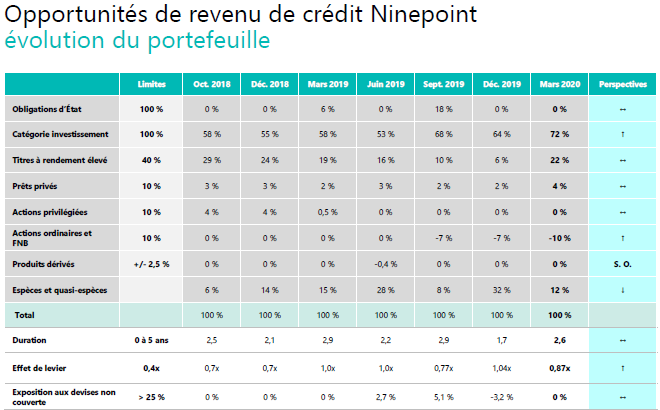

Fonds opportunités de revenu de crédit

Compte tenu de la liquidation dans le marché du crédit, le Fonds opportunités de revenu de crédit a obtenu de meilleurs résultats que prévu. Au début de la crise liée à la COVID-19, l’endettement était très peu élevé et la durée des écarts était d’environ cinq ans, ce qui signifie que pour chaque élargissement des écarts de crédit de 100 pb, le fonds aurait dû perdre 5 %. Comme le montre la figure 2, les écarts de la catégorie investissement canadienne se sont élargis d’environ 150 pb. Ainsi, toutes choses étant égales par ailleurs, on aurait pu s’attendre à ce que le fonds diminue d’au moins 150 pb x 5 ans = 7,5 %. En date de la fin du mois, le fonds avait baissé d’environ 6,75 %.

Afin de fournir un certain lest au portefeuille du Fonds opportunités de revenu de crédit, nous avons maintenu une position vendeur du FNB d’obligations à rendement élevé américaines (HYG), ce qui a contribué environ 75 pb au rendement en mars. Comme nous l’avons indiqué dans la section sur le crédit ci-dessus, nous ne pensons pas que la catégorie à rendement élevé soit encore sortie d’affaire, c’est pourquoi nous avons choisi d’augmenter la position vendeur de HYG de 7 à 10 %. Pour atténuer le risque par rapport au rendement de cette couverture, nous avons profité de la forte volatilité implicite du FNB pour couvrir la position sans frais à l’aide de la stratégie tunnel, juste au cas où la catégorie à rendement élevé se redresserait encore.

Au cours des prochains mois, le Fonds opportunités de revenu de crédit commencera à ajouter lentement plus de crédit et de dette de catégorie investissement au portefeuille. Il est exceptionnellement bien placé pour tirer parti de la situation actuelle et générer de solides rendements.

• Le rendement actuel à l’échéance du portefeuille est de 7 %.

• À 0,87 x, l’effet de levier est faible, ce qui nous permet de prendre des risques (lorsque les écarts de la catégorie investissement sont de 200 à 300 pb, chaque tour de levier supplémentaire ajoute 2 à 3 % au rendement du portefeuille).

• 50 % du portefeuille de base arrive à échéance dans les 12 prochains mois, ce qui permettra de réinvestir un montant important de capitaux disponibles à des rendements plus élevés.

La dernière fois que le crédit a représenté une occasion si attrayante était dans la période de 2008 à 2009.

Conclusion

L’équipe entière est en santé et travaille de façon très efficiente à domicile. Nous sommes entièrement opérationnels et continuons à gérer vos placements dans nos fonds au mieux de nos capacités. Nous souhaitons à nos clients et à leurs familles une bonne santé et la meilleure des chances dans les présentes conditions difficiles.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Ninepoint Partners

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,2 % | 3,4 % | 3,3% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,3 % | 3,6% | 3,2 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,5 % | 1,0 % | 1,3 % | 1,4 % | 4,5 % | 3,0 % | 4,0 % | 4,8 % |

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mars 31, 2020; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mars 31, 2020. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada