Stratégie de titres à revenu fixe de Ninepoint

Commentaire d’avril 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

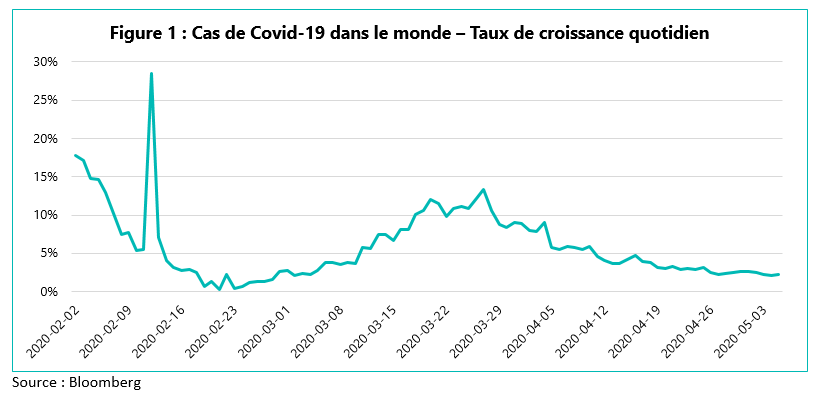

La pandémie de COVID-19 a continué à retenir l’attention tout au long du mois d’avril. Heureusement, le taux de croissance des nouveaux cas a atteint un sommet à la fin du mois de mars et a continué à baisser, s’établissant à environ 2 % au début de mai (figure 1). L’Europe semble maintenant sortie de la pire période et bon nombre de pays commencent à assouplir certaines des mesures de distanciation sociale les plus sévères. Aux États-Unis, le nombre de nouveaux cas quotidiens s’est stabilisé, mais demeure élevé. Les marchés émergents, notamment l’Afrique et l’Amérique latine, commencent à enregistrer une importante augmentation des cas. Le Brésil a été particulièrement durement touché en raison d’une réponse inadéquate du gouvernement.

De façon générale, il semble que la première vague d’infections causées par le coronavirus ait passé son sommet et que l’attention des décideurs dans l’ensemble du G7 se porte maintenant sur comment, quand et à quel rythme entreprendre la réouverture de leurs économies respectives. Le processus et les progrès des différentes étapes seront probablement lents. La principale préoccupation des autorités et des particuliers sera alors de savoir s’il y aura ou non une deuxième vague d’infections lorsque les pays commenceront à assouplir les ordres de confinement.

Selon les renseignements recueillis en écoutant les différents experts et décideurs, nous avons besoin de trois choses avant de pouvoir revenir à la « normale » :

1. l’accès à une technologie permettant de faire des tests rapidement et de façon générale afin d’isoler sans délai les nouveaux cas et de savoir qui est immunisé;

2. un moyen efficace de traiter la maladie, de façon à ce que les hôpitaux libèrent les patients plus rapidement et réduisent la charge qui pèse sur le système de soins de santé;

3. un vaccin, de façon à ce que les populations vulnérables puissent être immunisées et qu’avec le temps, nous puissions avoir l’immunité collective (c’est-à-dire qu’une partie suffisante de la population générale ait les anticorps et qu’elle ne contracte ni ne propage la maladie).

Rien n’arrête l’ingéniosité humaine, surtout lorsque les temps sont difficiles. Les tests s’améliorent en qualité et en quantité. Certains médicaments, comme le remdésivir de Gilead, ont démontré qu’ils pouvaient réduire la durée de la maladie pour des cas sévères et d’autres médicaments sont en développement ou sont à différentes étapes d’essais cliniques. Quant à un vaccin, plusieurs entreprises de renom ont annoncé des essais cliques de phase 1 et espèrent obtenir l’approbation et commencer la production d’ici la fin de l’année ou au début de 2021.

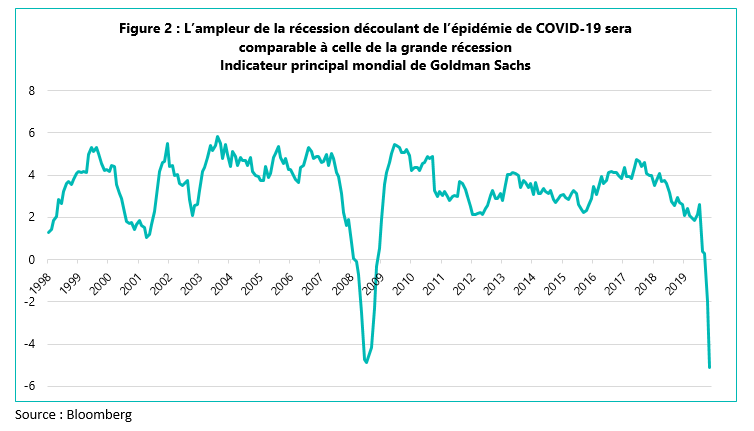

Malheureusement, tant qu’il n’y aura pas de vaccin, les mesures de distanciation sociale seront maintenues et, le mieux que nous puissions espérer, c’est une réouverture partielle de l’économie. C’est pourquoi nous ne croyons pas que cette récession et la reprise subséquente seront aussi rapides (c’est-à-dire en V) que les participants au marché semblent le croire. Comme nous l’avons démontré dans le graphique (figure 2), la trajectoire de cette récession est sur le point d’être potentiellement pire en profondeur et en durée que la grande crise financière. Le taux de chômage américain d’avril stagne à 14 %; plus de 20 millions de personnes ont perdu leur emploi. Oui, avec le temps, la situation se renversera avec la réouverture partielle de l’économie, mais qu’en est-il du reste des entreprises et des travailleurs qui pourraient devoir attendre jusqu’en 2021 avant un retour à la « normale »? De plus, il y aura probablement des changements permanents ou du moins très persistants à l’égard du comportement des consommateurs et des entreprises en raison de la période très inhabituelle que nous traversons. Par exemple, plusieurs chefs de la direction de compagnies aériennes ont déclaré publiquement qu’il pourrait s’écouler entre trois et cinq ans avant que le volume de vols redevienne normal. Et ce n’est qu’un début.

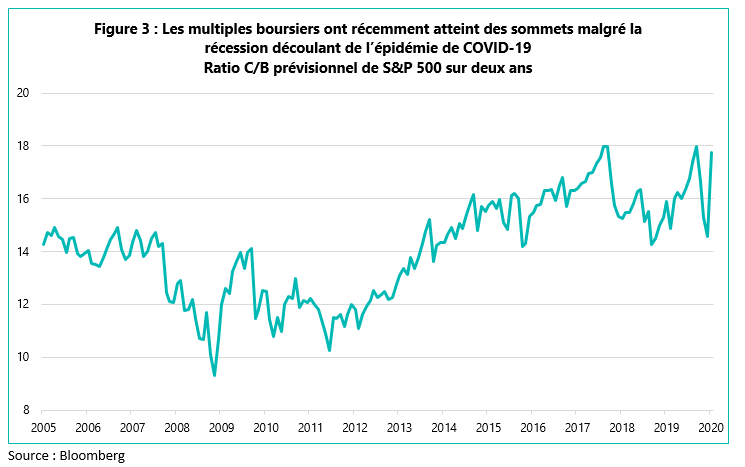

Cela implique que la phase de reprise de cette récession sera longue et peu profonde, ce qui semble incohérent avec le risque – c’était en décembre 2018 (après les importantes baisses d’impôt américain) et en décembre 2019 (lorsqu’on s’attendait à une croissance des bénéfices dans les deux chiffres) (figure 3).

Soit nous avons tort au sujet de la récession et du chemin que prendra la croissance de l’économie (c’est-à-dire qu’elle pourrait rebondir vraiment rapidement), soit les actifs à risque sont plutôt mal évalués ici.

Crédit

Depuis que la Fed et la Banque du Canada ont annoncé leurs facilités d’acquisition d’obligations de sociétés, les conditions de liquidité sur les marchés du crédit se sont normalisées assez rapidement. Les écarts se sont resserrés par rapport à mars, indiquant que l’incertitude entourant le contexte économique s’est quelque peu calmée, le mouvement de panique s’est atténué, les courtiers maintiennent de nouveau les marchés et les activités entourant les nouvelles émissions se sont redressées. Il est intéressant de noter que ni la FED ni la Banque du Canada n’ont en réalité acheté d’obligations de sociétés à ce jour et, jusqu’à maintenant, la seule perspective qu’il existe un filet de sécurité a été suffisante pour calmer les marchés.

Le marché des nouvelles émissions a été extrêmement actif en avril, notamment aux États-Unis, où des transactions massives en plusieurs tranches ont été exécutées presque chaque jour. Les sociétés ont pris la peine d’amasser des liquidités en prévision de ce qu’elles perçoivent comme une période très difficile à venir. Les investisseurs ont observé les difficultés économiques passées et ont accueilli favorablement cette émission; des transactions ont été plusieurs fois sursouscrites, même avec les concessions de nouvelles émissions limitées.

Nous avons été très actifs, mais sélectifs, sur le marché des nouvelles émissions, achetant ce qui selon nous était logique pour une perspective de diversification de portefeuille et lorsque nous estimions que les titres étaient particulièrement bon marché. Compte tenu de la grande quantité d’échéances que les deux fonds ont au cours des 12 prochains mois et des rentrées de fonds des clients, nous avons beaucoup de liquidités à mettre à l’œuvre.

Pourtant, après la remontée des actions et du crédit depuis les creux de mars, il semble que nous soyons allés trop loin trop rapidement. Comme nous l’avons déjà mentionné, à l’heure actuelle, il semble y avoir plus de baisses que de hausses pour les actions, et un autre recul pourrait exercer une pression sur le crédit. Par conséquent, nous ne sommes pas pressés de déployer toutes nos liquidités excédentaires, préférant adopter une approche plus progressive et pondérée.

Fonds d’obligations diversifiées (FOD)

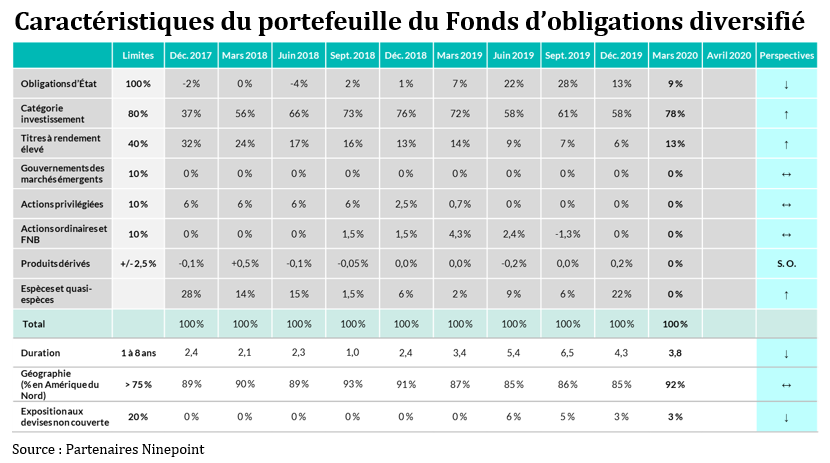

Le FOD continue à offrir un rendement conforme aux attentes, soit de 1,4 % en avril, principalement attribuable à la normalisation du crédit mentionnée ci-dessus. Nous n’avons pas apporté d’importants changements aux caractéristiques générales du portefeuille en avril. En marge, de nouvelles positions dans la catégorie investissement (CI) ont des durations plus longues que les positions échues qu’elles remplacent, prolongeant la duration du fonds à quatre ans. Naturellement, à mesure que nous remplaçons les obligations échues par de nouvelles émissions, la duration du portefeuille augmente. Plus tard, au cours du cycle, nous commencerons à délester le Fonds de nos obligations d’État, ce qui devrait stabiliser sa duration à 3 à 4 ans. L’augmentation de notre position en liquidités découle de l’apport des clients, et sera déployée à mesure que les occasions se présenteront.

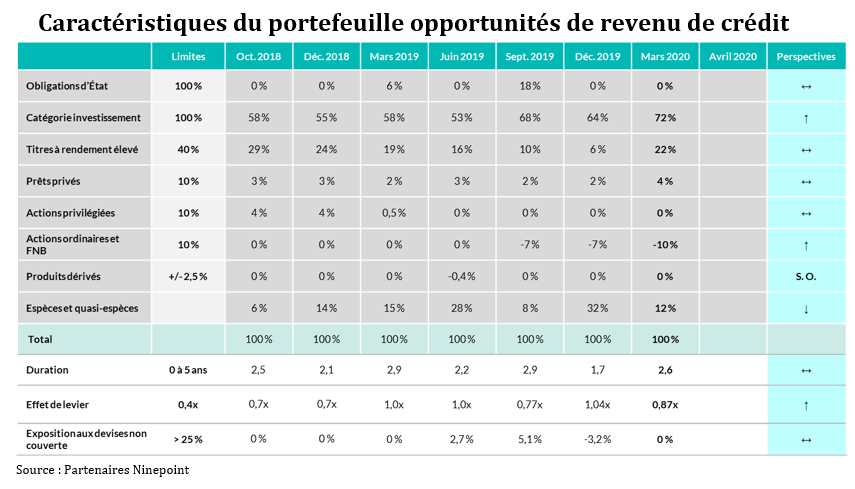

Fonds opportunités de revenu de crédit

Après un mois de mars difficile, le Fonds opportunités de revenu de crédit a bondi en avril, affichant un rendement de 2,78 %. La normalisation des conditions de crédit mentionnée ci-dessus a été le moteur principal du rendement du mois dernier. Au-dessus de la surface, les caractéristiques générales du fonds n’ont pas changé de façon importante. Cependant, nous avons été plutôt actifs au cours des dernières semaines, recyclant des capitaux en nouvelles occasions de crédit de catégorie investissement, principalement sur le marché américain. Nous avons également apporté des modifications considérables à la couverture de notre FNB d’obligations à rendement élevé américaines (HYG) au cours du mois; après l’annonce par la FED que les anges déchus seront admissibles à son programme d’achat d’obligations de sociétés, HYG a repris plus de 8 % en une seule journée. Il s’agissait clairement d’une réaction excessive. Nous avons profité de cette situation pour monétiser les options d’achat que nous avions achetées dans le cadre de notre position vendeur. Par la suite, la liquidation des titres à rendement élevé s’est poursuivie en reprenant plus de la moitié de la bulle provoquée par la Fed. Conformément à nos prévisions voulant que les titres à rendement élevé restent fragiles, nous avons maintenu notre couverture, préférant investir dans des titres mieux notés.

Conclusion

L’année continuera à être volatile, nous offrant des défis et des occasions. Nous croyons que notre rendement au cours des dernières années a démontré notre capacité à prévoir les défis et à tirer profit des occasions. Nous restons confiants en notre capacité à poursuivre sur cette voie à l’avenir. Nous souhaitons à nos clients et à leurs familles une bonne santé et la meilleure des chances dans les conditions actuelles uniques.

En attendant le mois prochain,

Mark te Étienne

L’équipe du fonds d’obligations

Ninepoint Partners

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 avril 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,2 % | 3,4 % | 3,3% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 avril 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,3 % | 3,6% | 3,2 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 30 avril 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,5 % | 1,0 % | 1,3 % | 1,4 % | 4,5 % | 3,0 % | 4,0 % | 4,8 % |

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du avril 30, 2020; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du avril 30, 2020. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada