Fonds Ninepoint de santé alternative

Commentaire de août 2020

Le mois d’août a vu le secteur américain du cannabis se renforcer, tandis que les producteurs canadiens ont continué à souffrir de la surabondance de l’offre et des pressions sur les prix au niveau de la vente au détail. Après le mois de juillet, lorsque le sentiment s’est amélioré pour l’industrie canadienne du cannabis, en grande partie grâce aux résultats financiers plus solides de l’un des dix meilleurs titres du Fonds, Aphria Inc. (APHA), qui se distingue au Canada par une forte croissance de ses ventes et une rentabilité accrue de sa culture, ce qui lui permet de continuer à générer des flux de trésorerie positifs trimestre après trimestre. Les résultats d’août de nombreux autres producteurs autorisés ont présenté des perspectives plus modérées pour le secteur qui continue de présenter des vecteurs de croissance limités et des marges réduites, le tout jumelé au resserrement des marchés financiers. Nous prévoyons que l’augmentation de la distribution au détail, en particulier sur les grands marchés provinciaux, générera une croissance du chiffre d’affaires, mais le contrôle des coûts reste un facteur à surveiller. En outre, nous continuons à considérer le manque de solidité du bilan et la poursuite des radiations comme des problèmes importants au Canada, et nous sous-pondérons donc notre exposition aux producteurs autorisés canadiens par rapport aux entreprises américaines qui exercent leurs activités dans plusieurs États.

Le marché américain du cannabis continue d’offrir des occasions de croissance pour le Fonds, en raison de sa solidité financière et de son exécution opérationnelle ainsi que des changements réglementaires à venir qui constituent un vent en poupe important pour les noms américains. Nous sommes d’avis que trois entreprises américaines continuent de dominer le secteur américain, devenant ainsi les chefs de file du marché. Ces sociétés font partie des dix principaux titres du Fonds : Curaleaf Holdings (CURA), Green Thumb Industries (GTII), et Trulieve Cannabis (TRUL).

Notre thèse sur la surpondération du Fonds aux États-Unis comprend la poursuite des changements positifs au niveau des États en matière de réglementation; l’élan en faveur des changements réglementaires au Congrès américain, en plus de l’exécution opérationnelle de la part des chefs de file de l’industrie qui sont en mesure de tirer profit du marché en plein essor. L’accès au capital et l’échelle opérationnelle permettent aux chefs de file du marché américain de réaliser efficacement des opérations de fusion et d’acquisition, tout en réinvestissant le capital dans des facilités, ce qui permet en retour une culture plus importante et une distribution au détail accrue. Par conséquent, au 31 août, la pondération du cannabis pour le Fonds était proche de 80 % de noms américains par rapport aux noms canadiens.

Le rendement du Fonds de santé alternative Ninepoint continue de générer des rendements positifs. En cumul jusqu’à ce jour, le Fonds a augmenté de plus de 12,5 % pour la catégorie F au 31 août, surpassant l’indice passif du cannabis canadien (HMMJ), qui est de -17 %. Il est important de noter que le Fonds a également fait meilleure figure que les indices passifs du cannabis américain tels que USMUS, qui était de -1,75 % en cumul jusqu’à ce jour.

Tout aussi impressionnant est le rendement du Fonds depuis le creux de mars : le Fonds est en hausse de 49,8 % depuis la mi-mars, fournissant des rendements importants tout en maintenant une volatilité plus faible que les indices notés. Par rapport aux FNB dans les soins de santé passifs, le Fonds a également surclassé les FNB dans les soins de santé passifs et les FNB pharmaceutiques tels que XPH, dont le cumul jusqu’à ce jour est de -3,4 %.

Le surrendement du Fonds par rapport aux indices du cannabis ainsi qu’aux indices des soins de santé et des produits pharmaceutiques réside dans notre capacité à être actifs, à faire croître les noms à mesure qu’ils obtiennent des rendements positifs, à récolter des gains et à ajuster les pondérations en fonction des nouvelles occasions et de la dynamique du marché. Le meilleur rendement du mois d’août appartient à Trulieve Cannabis (TRUL), avec +37,46 % au cours du mois, et Innovative Industrial Properties (IIPR) a aussi contribué fortement, avec +18,09 % en août. Le Fonds a également obtenu des rendements positifs dans le secteur des soins de santé avec Abbott Labs (ABT), qui a connu une croissance de +8,77 % au cours du mois.

Réglementation

Canada

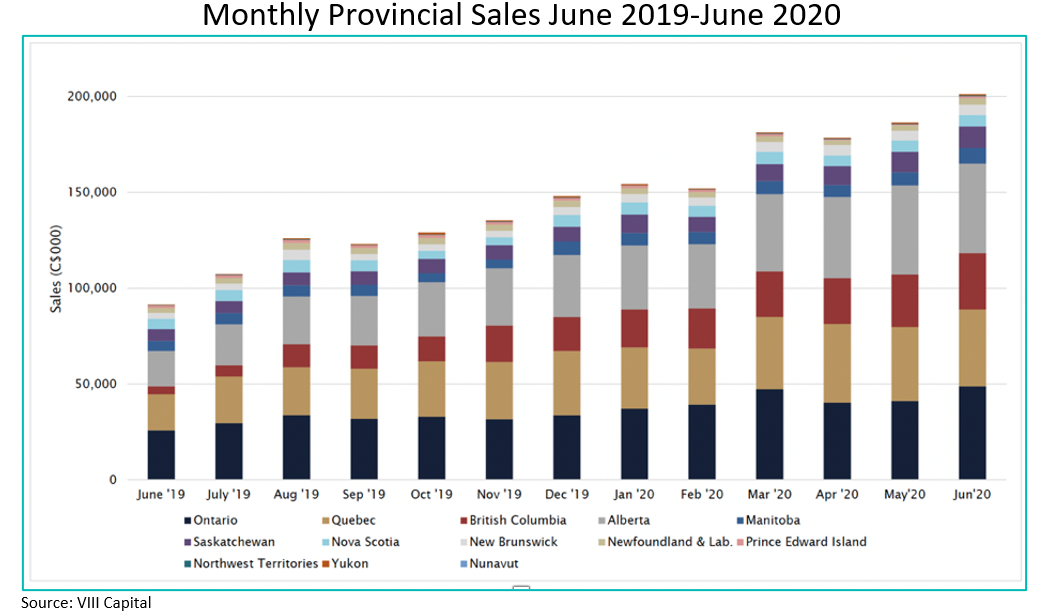

Statistique Canada a publié des données sur les ventes au détail de cannabis pour le mois de juin 2020 qui font état de 201 millions de dollars, en hausse de 8 % par rapport au mois précédent sur la base des ventes totales et de 11 % sur les ventes par jour. Ces résultats sous-entendent un rythme annualisé de 2,5 milliards de dollars pour le marché canadien du cannabis pour les adultes. D’une année sur l’autre, les ventes en juin ont augmenté de 2,2 fois par rapport à juin 2019. Les ventes ont augmenté d’un mois à l’autre dans TOUTES les provinces, les résultats les plus impressionnants ayant été observés en Ontario (+19 %), en Colombie-Britannique (+7 %), au Manitoba (+18 %), à Terre-Neuve-et-Labrador (+18 %), ainsi qu’à l’Île-du-Prince-Édouard (+99 %).

En Colombie-Britannique, le mois de juin a été le sixième mois consécutif de croissance de l’industrie légale du cannabis dans la province, avec un record de 29,4 millions de dollars de produits de cannabis vendus. La province recense 264 licences accordées pour la vente de cannabis au détail et la Colombie-Britannique s’est classée quatrième parmi les provinces pour les ventes de cannabis en juin, l’Ontario arrivant en tête avec 48,8 millions de dollars, suivi de l’Alberta avec 46,7 millions de dollars, et du Québec avec 39,9 millions de dollars.

La croissance séquentielle de 19 % en Ontario s’est accompagnée de l’approbation de 31 nouvelles licences de magasins de détail en juin. À la fin du mois d’août, la province comptait 150 magasins ouverts et 164 licences d’exploitation, ce qui la place loin derrière l’Alberta, qui compte 509 magasins pour un tiers de la population de l’Ontario. Afin d’augmenter le nombre de magasins et d’aider la province à obtenir les recettes fiscales dont elle a tant besoin, la Commission des alcools et des jeux de l’Ontario a annoncé qu’elle porterait la limite mensuelle d’approbation des licences de 20 à 40 licences. Pour comprendre l’écart en matière de licences, l’Ontario, avec une population de 14,7 millions d’habitants, offre environ 1,1 licence de magasin de cannabis par 100 000 habitants. En revanche, la province de l’Alberta est en tête du marché en termes de nombre de magasins de cannabis par habitant, avec 517 licences à ce jour, ce qui représente environ 11,7 licences par 100 000 habitants. Il est important de noter que la moyenne nationale en termes de nombre de magasins par habitant est de 2,8. L’augmentation du nombre de magasins sur le plus grand marché du Canada est considérée comme un moyen d’éliminer un goulot d’étranglement important dans la distribution, ce qui ne pourra qu’améliorer le potentiel de vente au détail pour de nombreux producteurs.

Des fusions ont été annoncées pour créer de grands détaillants de cannabis en Ontario et nous pensons que la poursuite de la consolidation devrait entraîner une ruée pour gagner des parts de marché. Nous voyons plusieurs entreprises rivaliser pour dominer en Ontario. Bien que nous soyons d’avis que le commerce de détail est un marché difficile, en particulier au Canada, nous voyons quelques occasions. Nous pensons que Fire & Flower (FAF), avec environ 60 millions de dollars de liquidités, un fort soutien stratégique de Couche-Tard (ADT) et des investissements technologiques et de distribution pour soutenir un large réseau, réussira à gagner des parts de marché.

États-Unis

Le Congrès américain a entamé un débat sur la loi MORE, parrainée à l’origine par le parti démocrate. La candidate à la vice-présidence, Kamala Harris, cherche à faire retirer le cannabis de la liste fédérale, à effacer le casier judiciaire des personnes ayant déjà été condamnées et à taxer la vente de cannabis au niveau fédéral. Étant donné que la Chambre a déjà voté la loi SAFE, un vote sur une autre réforme du cannabis à la Chambre n’est pas surprenant, mais il donne un élan avant les élections américaines de novembre, qui, avec les initiatives de vote au niveau des États sur la légalisation, est un catalyseur important pour l’industrie du cannabis depuis la légalisation canadienne en 2018. Si nous ne pensons pas que la loi MORE sera adoptée cette année, son importance ne réside pas dans son adoption en 2020, mais plutôt dans le fait qu’à l’instar de la légalisation canadienne qui a pris trois ans après l’entrée en fonction du premier ministre Trudeau, ces initiatives continuent de renforcer le soutien et de réduire les risques dans l’ensemble du secteur.

La demande est forte, malgré l’absence de l’élargissement du recours aux PPP

Il a été suggéré qu’une fois que le plan de relance fédéral et les chèques du PPP auraient cessé, les ventes de cannabis diminueraient. Il est important de noter que les ventes de produits de cannabis destinés aux adultes demeurent à un très bon niveau.

Rappelons que l’allocation de chômage de 600 dollars par semaine a pris fin le 31 juillet, et que le Congrès n’a pas réussi à adopter une prolongation avant le départ pour les vacances d’août. En août, les ventes sur les principaux marchés sont restées stables. Nous avons déjà dit que le cannabis, comme l’alcool et le tabac, présente une inélasticité de la demande; c’est un produit dont les ventes augmentent pendant les cycles économiques négatifs. Et, fait unique à la période de pandémie, avec moins d’options de divertissement à l’extérieur du foyer, les consommateurs ont ajusté leurs dépenses discrétionnaires aux activités qui peuvent être faites à la maison, ce qui comprenait le cannabis.

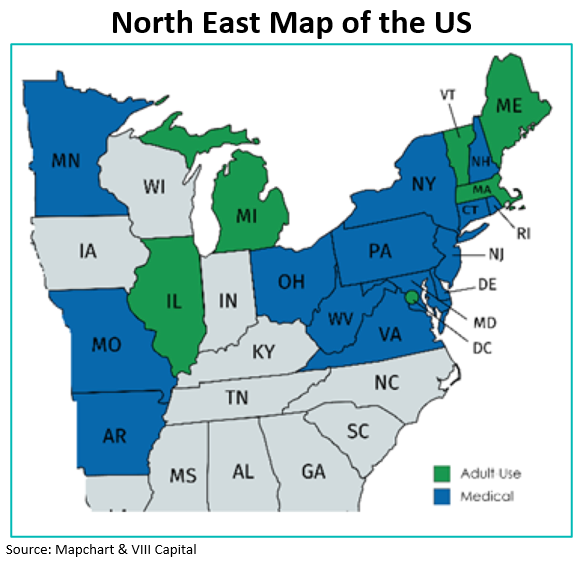

Initiative du New Jersey pour le vote

Comme indiqué dans notre rapport du mois d’août, l’initiative de vote en faveur du cannabis pour les adultes au New Jersey provoquera probablement un effet domino dans les États voisins tels que New York, le Connecticut, la Pennsylvanie, le Maryland, et potentiellement d’autres (marqués en bleu), alors que les gouverneurs et les gouvernements des États trouveront le moyen de gérer les déficits budgétaires liés au confinement qu’a entraîné la COVID-19. La crainte des États voisins est de perdre des recettes fiscales substantielles lorsqu’ils regardent l’Illinois, où environ 25 à 30 % des ventes de cannabis pour les adultes ont été réalisées par des acheteurs d’autres États.

Si l’on suppose que les États mentionnés dans lesquels le cannabis médicinal est toléré passent au cannabis pour les adultes, 20 % supplémentaires de la population américaine vivraient dans un cadre légal de cannabis pour les adultes. Actuellement, 70 % de la population américaine a accès à du cannabis à usage médical ou à du cannabis pour les adultes.

Initiative de vote en Arizona

La croissance du nombre de patients a fait un bond au cours des quatre derniers mois, avec 38 040 patients supplémentaires sur cette période, bien au-dessus de la moyenne mensuelle de 2 685 basée sur les 64 mois de données précédents. Le nombre total de patients en Arizona est supérieur à 260 000, ce qui représente un taux de pénétration de 3,6 %. L’État a officiellement qualifié son initiative de cannabis à des fins récréatives pour adultes pour le scrutin de novembre. Nous notons qu’une enquête récente a montré que plus de 60 % des personnes interrogées sont favorables au cannabis légal. L’initiative précédente de cannabis pour un usage récréatif dans l’Arizona en 2016 a été rejetée par une marge de seulement 3 %. L’État compte 122 dispensaires en activité (sur un maximum de 130 possible dans l’État). Harvest Health & Recreation (HARV) et Curaleaf (CURA) possèdent les deux plus grands réseaux de dispensaires en Arizona, avec respectivement 14 et 8 sites actifs.

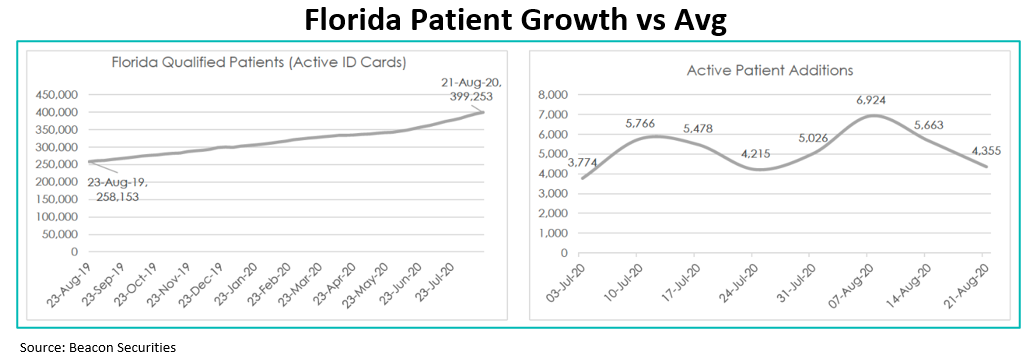

Le marché de la Floride continue d’afficher une forte croissance

La Floride a ajouté 36 846 nouveaux patients médicaux à son programme sur le cannabis au deuxième trimestre. Cela représente plus de 5 200 nouveaux patients en moyenne par semaine depuis sept semaines, soit deux fois la moyenne des 12 derniers mois.

Le nombre total de patients enregistrés est de 394 898, ce qui représente un taux de pénétration de 1,84 %, soit environ la moitié de celui en Arizona. Comme de plus en plus de formats de produits continuent d’arriver sur le marché en Floride, nous prévoyons des taux de pénétration plus élevés dans cet État très lucratif.

Le ministère de la Santé de Floride a annoncé en août qu’il allait désormais autoriser la production et la distribution de produits comestibles à base de cannabis dans l’État. Les règlements du ministère de la Santé de Floride autorisent la production et la vente de pastilles, de gélatines, de produits de boulangerie, de chocolats et de poudres pour boissons. Nous pensons que l’introduction de cette catégorie populaire sur le marché de la Floride ajoutera des activités et des liquidités aux chefs de file du marché de la Floride. Parmi les entreprises pour lesquelles cette nouvelle s’avère une excellente annonce, citons TRUL et CURA, qui figurent toutes deux parmi les dix meilleurs titres du Fonds.

La croissance au Michigan dépasse celle en Illinois

L’Agence de réglementation de la marijuana du Michigan a publié son rapport mensuel indiquant que les ventes sur le marché légal (consommation adulte et médicale) ont totalisé 110 millions de dollars en juillet, ce qui représente une hausse de 21 % d’un mois à l’autre par rapport aux 90 millions de dollars en juin. Les ventes médicales ont augmenté de 14 % d’un mois à l’autre, passant à 52 millions de dollars, tandis que les ventes de cannabis pour adultes ont augmenté de 28 % d’un mois à l’autre, passant à 57 millions de dollars. Les ventes totales de cannabis en cumul jusqu’à ce jour s’élèvent à 474 millions de dollars, les ventes de cannabis pour les adultes atteignant 215 millions de dollars, et celles pour le cannabis à des fins médicales, 258 millions de dollars. Les ventes de cannabis dans le Michigan génèrent maintenant des revenus annuels de 1,3 milliard de dollars, soit plus que l’Illinois, l’État voisin, pour le troisième mois consécutif. Les investissements de portefeuille qui se concentrent sur le Michigan comprennent Curaleaf (CURA) et Green Peak (privé).

Les dirigeants de la Pennsylvanie examinent la légalisation du cannabis à des fins récréatives

La Pennsylvanie est un autre marché de cannabis à des fins médicales qui continue à connaître une forte demande. Le nombre de visites de patients dans les dispensaires de cannabis a augmenté de plus de 70 %, passant de 70 000 par semaine en février à 120 000 chaque semaine en août. Parmi les principales raisons du succès du programme figurent le nombre de conditions requises, soit 23, la facilité d’enregistrement, la commande et la livraison en ligne, et le nombre croissant de dispensaires. Depuis février, les dispensaires ont vendu autant de cannabis qu’au cours des deux années précédentes réunies. Les patients ont acheté pour environ 385 millions de dollars de produits de cannabis légal dans les 89 dispensaires de cannabis de l’État, selon l’Office of Medical Marijuana de l’État. Pour soutenir les patients consommant du cannabis pendant la pandémie, l’État a considéré le cannabis comme un service essentiel et a approuvé l’utilisation de la télémédecine afin que les médecins puissent prescrire du cannabis aux patients. Il y a 390 000 patients inscrits au programme médical de la Pennsylvanie (ce qui représente 2,9 % de la population de l’État, contre 3,6 % en Arizona).

Le gouverneur de la Pennsylvanie, M. Wolf (démocrate), est également favorable à la légalisation du cannabis et demande à la législature de l’État sous contrôle républicain de légaliser le cannabis pour les adultes. Son soutien porte essentiellement sur la couverture des coûts de confinement de la pandémie, mais il ajoute que la légalisation du cannabis pour les adultes compléterait (par le biais des recettes fiscales) les dépenses supplémentaires. Les entreprises qui exercent leurs activités dans plusieurs États sur notre radar avec une exposition en Pennsylvanie comprennent Green Thumb Industries (GTII), Cresco Labs (CL), CURA, et Terrascend (TERR).

Annonces des entreprises

Le 8 septembre, Village Farms International (VFF) a annoncé qu’elle rachetait les 41,3 % de Pure Sun Farms (PSF) qu’elle ne possédait pas encore, s’assurant ainsi la propriété de 100 % de sa coentreprise de cannabis auprès de son ancien partenaire au sein de la coentreprise, Emerald Health Therapeutics (EMH). Le prix d’achat total du solde que VFF ne possédait pas était de 79,9 millions de dollars canadiens.

Le prix d’achat se composera de 60 millions de dollars en espèces et de 19,9 millions de dollars canadiens sous forme de billet à ordre, payables dans les six mois suivant la date de clôture de la transaction. VFF a également annoncé qu’elle allait mobiliser 49,8 millions de dollars américains par une offre directe, en émettant 9,4 millions d’unités à 5,30 dollars par action, plus un demi-bon de souscription à 5,80 dollars, pour couvrir la partie en espèces de la transaction.

Nous avons longtemps cru que VFF allait racheter EMH et nous pensons que des vents arrière vont propulser VFF une fois la transaction conclue. Il y a plusieurs facteurs qui, selon nous, vont propulser le nom. Tout d’abord, elle est en tête du marché du cannabis à bas prix, gagnant en popularité dans la catégorie de valeur convoitée sur les marchés provinciaux. Deuxièmement, le lancement récent par VFF de produits à base de cannabis 2.0, comprenant des produits de vapotage et des comestibles, sera un vent de poupe pour des marges plus élevées et une meilleure génération de flux de trésorerie. Enfin, avec la clôture de la transaction, les investisseurs pourront avoir une meilleure compréhension des résultats financiers liés au commerce du cannabis, ce qui leur permettra d’avoir une meilleure idée de la rentabilité.

VFF a annoncé en août qu’elle avait commencé le déploiement de produits de cannabis 2.0 avec des envois de produits dérivés vers les dispensaires de la Colombie-Britannique. Le lancement initial de l’entreprise portera sur la plus grande catégorie 2.0, soit les produits de vapotage, ainsi que sur les huiles à dominante CBD. Nous prévoyons que le lancement en Ontario et en Alberta suivra prochainement. Nous notons que les produits de vapotage sont la catégorie 2.0 la plus importante, contribuant à environ 7 millions de dollars de ventes au détail mensuelles en Ontario (environ 70 % de part des ventes de la catégorie 2.0). Si VFF est capable de prendre des parts de marché dans la catégorie 2.0 comme elle l’a fait pour les fleurs séchées, elle devrait enregistrer une forte croissance de ses ventes au cours des prochains trimestres.

Début septembre, Aurora Cannabis (ACB) a annoncé l’embauche de M. Miguel Martin en tant que nouveau président et chef de la direction. Avant de se joindre à ACB et après le rachat par ACB de la société qu’il a fondée, Revival CBD, au début de l’année, M. Martin était président de Logic Technology, un grand fabricant de cigarettes électroniques. Avant cela, il était vice-président principal des ventes et de la distribution chez Altria Inc. (MO), aujourd’hui investisseur stratégique au sein du Cronos Group (CRON).

Outre l’annonce de la nomination de M. Martin, la société a publié au préalable des informations financières décevantes concernant à la fois des ventes trimestrielles réduites et des dépréciations importantes, notamment des revenus totaux de 70-72 millions de dollars contre un consensus de 77 millions de dollars, avec des revenus de 66 millions de dollars pour le cannabis. Les ventes d’ACB ont chuté à un moment où le marché canadien a vu les ventes au détail de produits destinés à un usage récréatif augmenter de 16 % au cours de la même période.

La marge brute du cannabis était de 46 à 50 %. D’importants vents contraires persistent pour ACB, la direction ayant fourni des prévisions actualisées pour le BAIIA, repoussant le passage de la société à la rentabilité en termes de flux de trésorerie au deuxième trimestre de l’exercice 2021. La société a également annoncé des réductions de valeur de 140 millions de dollars pour les stocks et de 1,6 à 1,8 milliard de dollars pour l’écart d’acquisition et les actifs incorporels. Nous pensons que le recentrage stratégique ou le redimensionnement des grandes sociétés de distribution comme ACB et WEED sera remis en question pendant un certain temps, car elles continuent à se replier sur elles-mêmes, alors que leurs concurrents continuent à se comporter de manière agressive dans la catégorie « valeur » croissante.

Abbott Labs (ABT) a obtenu une autorisation d’utilisation en urgence aux États-Unis pour son test de dépistage rapide de la COVID-19 à 5 dollars. Abbott prévoit expédier des dizaines de millions de tests en septembre et augmenter la production à 50 millions de tests en octobre, ce qui serait à peu près le double du nombre de tests en juillet. En attendant qu’un vaccin soit disponible à grande échelle, les tests de réaction rapide sont considérés comme essentiels pour contenir les infections, tout en étant la clé de l’ouverture des entreprises et des écoles.

Les résultats de Merck Inc. (MRK) à la phase 3 des essais de KEYNOTE-590 pour le cancer de l’œsophage localement avancé ou métastatique sont en avance sur les données attendues en 2021. Nous pensons que cela souligne le leadership que le Keytruda a maintenu en oncologie, car il continue à produire des données positives dans de nouvelles indications et des lignes de réglage plus anciennes. Cela confirme notre conviction que les ventes de pointe du Keytruda sont encore sous-estimées.

Johnson & Johnson (JNJ) a annoncé l’acquisition de Momenta Pharma (MNTA), une société solidement implantée dans le traitement des maladies immunitaires. Il s’agit d’une offre de 6,5 milliards de dollars, entièrement en espèces, qui renforcera le leadership de Janssen dans le domaine des nouveaux traitements pour les maladies auto-immunes. L’actif principal de MNTA, le nipocalimab, un anticorps anti-FcRn validé cliniquement, a le potentiel d’être le meilleur traitement auto-immun de sa catégorie. La plupart des traitements actuels bloquent l’activation immunitaire, y compris certains des plus grands produits de JNJ tels que Stelara, Tremfya, Remicade et Simponi. Le nipocalimab a récemment reçu du FDA américain la désignation de maladie pédiatrique rare. La transaction souligne notre positionnement dans ces grands noms de l’industrie pharmaceutique qui ont plusieurs secteurs d’activité, qui sont peut-être sous-estimés par le marché des actions.

Résultats financiers

Résultats des entreprises américaines qui exercent leurs activités dans plusieurs États

Trulieve Cannabis (TRUL), l’un des dix plus importants placements du Fonds, a présenté des résultats financiers pour le deuxième trimestre de 2020 qui ont été nettement supérieurs aux estimations du consensus. Pendant le confinement lié à la pandémie, la société TRUL, établie en Floride, a mis en œuvre son plan d’intervention en cas de catastrophe qui avait été élaboré pour les opérations pendant la saison des ouragans et a également appliqué les protocoles de santé et de sécurité les plus importants de l’industrie en réponse à la menace liée à la COVID-19. Par conséquent, TRUL a pu passer à la livraison à domicile et à la collecte en bordure de trottoir plus rapidement que ses concurrents, générant des recettes de 120,8 millions de dollars au deuxième trimestre de 2020, ce qui représente une augmentation de 26 % par rapport au trimestre précédent, lorsqu’on regarde le consensus de 106 millions de dollars. La société a également maintenu un contrôle rigoureux des coûts avec un BAIIA ajusté de 60,5 millions de dollars, soit 50 % des revenus, ce qui représente le dixième trimestre consécutif de croissance et de rentabilité. TRUL continue d’avoir une forte exécution opérationnelle avec son sixième meilleur trimestre consécutif et son dixième trimestre de BAIIA positif, malgré les difficultés dues à l’adaptation à un nouvel environnement opérationnel en raison de la COVID-19. L’entreprise a généré environ 40 millions de dollars de flux de trésorerie disponibles, ce qui aide l’équipe de direction, car elle détient maintenant des capitaux pour des fusions et acquisitions dans le but de se développer de manière significative en dehors de la Floride.

Un autre élément ayant renforcé notre confiance en TRUL : les prévisions ajustées positives de la direction pour 2020 lors de l’appel sur les résultats du deuxième trimestre, avec des prévisions de revenus passant de 380 à 400 millions de dollars à 465 à 485 millions de dollars. En outre, les prévisions de trésorerie ont également été ajustées positivement, passant de 140 à 160 millions de dollars à la nouvelle fourchette du BAIIA de 205 à 225 millions de dollars, tandis que le consensus pour les résultats de l’exercice 2020 prévoit un chiffre d’affaires d’environ 435 millions de dollars et un BAIIA d’environ 193 millions de dollars. La société fait des affaires à rabais par rapport à d’autres entreprises qui exercent leurs activités dans plusieurs États en raison de sa concentration unique en Floride, mais la direction a discuté de l’augmentation de l’activité de demande de licence dans les régions du pays où TRUL peut exercer son expertise.

Green Thumb Industries (GTII), une autre position faisant partie des dix meilleurs titres du Fonds, a affiché des résultats impressionnants au deuxième trimestre de l’exercice 2020, battant toutes les estimations avec des ventes de 120 millions de dollars, soit une hausse de 17 % par rapport au trimestre précédent, au-delà des estimations consensuelles d’environ 103 millions de dollars. C’est le deuxième trimestre consécutif que des revenus supérieurs à 100 millions de dollars sont générés. La force de GTII réside en partie dans sa division de vente en gros qui a connu une hausse de 21,6 % par rapport au trimestre précédent, tandis que son activité de vente au détail a connu une forte croissance de 8,3 % des ventes à magasins comparables pour ses 40 magasins. Au cours du trimestre marqué par les répercussions de la pandémie, tout en fonctionnant comme un service essentiel sur la plupart de ses marchés, la société a pu ouvrir six nouveaux magasins de la marque RISE au cours du trimestre, portant son total à 48 dispensaires dans tout le pays. Les revenus du trimestre ont été générés par les 12 marchés (Californie, Colorado, Connecticut, Floride, Illinois, Maryland, Maine, Nevada, New Jersey, Ohio, Pennsylvanie); cependant, nous notons que le Maine et le Nevada se distinguent en tant qu’États qui ont restreint les opérations de cannabis pendant près des deux tiers du trimestre. Le BAIIA ajusté a atteint environ 35 millions de dollars, ce qui représente une hausse d’environ 39 % par rapport au trimestre précédent, ce qui est supérieur au consensus d’environ 24 millions de dollars, grâce à une forte marge brute d’environ 53,2 %.

Nous prévoyons un solide deuxième semestre pour l’exercice 2020, car nous anticipons l’achèvement des extensions de capacité en Illinois et en Pennsylvanie où la capacité est doublée, ainsi qu’une capacité supplémentaire qui sera mise en ligne en Ohio et dans le New Jersey. GTII a terminé le trimestre avec 82,9 millions de dollars de liquidités et 95,2 millions de dollars de dette.

Curaleaf (CURA) a également obtenu de bons résultats au deuxième trimestre, dépassant les attentes et atteignant 117 millions de dollars, ce qui représente une hausse de 22 % par rapport au trimestre précédent, battant le consensus de 111 millions de dollars. CURA, avec sa grande portée nationale, a réussi à s’imposer dans la plupart des États lors du confinement lié à la pandémie. Il a été noté dans le cadre de l’appel sur les résultats qu’en dépit du solide rendement financier, le confinement dans le Maine et au Nevada ont fait manquer à la société une occasion de revenus combinés de 25 millions de dollars, les deux États ayant mis en œuvre des fermetures importantes. Malgré ces défis, le BAIIA ajusté s’est élevé à 28 millions de dollars, ce qui représente environ 40 % de plus que les résultats du premier trimestre de l’année et dépasse largement les estimations consensuelles de 20 millions de dollars. La croissance a été soutenue par le premier trimestre complet de contribution de sa marque Select et la conclusion des acquisitions d’États dans le Connecticut et le Maine. Par conséquent, CURA a vu ses revenus de détail et de gros augmenter de 17 et 63 %, respectivement par rapport au trimestre précédent, des chiffres très impressionnants.

La société a maintenant déployé ses services d’appels d’offres de débit dans huit États des États-Unis, et trois autres devraient être lancés à l’automne. L’entreprise a indiqué qu’en moyenne, elle constate une augmentation d’environ 20 % de la taille moyenne du panier pour les opérations de débit (par rapport aux espèces) et que le service connaît un taux d’adoption supérieur à 20 %. Pour le second semestre, nous constatons une croissance continue, car l’entreprise augmente sa capacité au moment où certaines entreprises qui exercent leurs activités dans plusieurs États réduisent leurs dépenses en capital. Cela devrait permettre davantage de leadership dans les chiffres qui seront rapportés dans les trimestres suivants. CURA est maintenant présente dans 23 États et est en train de créer une marque nationale avec sa marque Select pour le cannabis pour les adultes et sa marque Curaleaf pour le cannabis utilisé à des fins médicales. La société est un chef de file dans les États à licence limitée pour ce qui est de l’usage récréatif (Maine, Illinois), et les États médicaux à licence limitée que nous voyons passer au marché du cannabis pour les adultes dans les trois prochains mois avec le New Jersey et l’Arizona, et ensuite dans les six à douze prochains mois, y compris avec New York, la Pennsylvanie, et le Maryland.

La direction a fixé des objectifs pour le troisième trimestre de l’exercice 2020, avec des revenus pro forma de 205 à 215 millions de dollars, ce qui représente un taux de croissance d’environ 27 % par rapport au trimestre précédent. Cela représente une accélération par rapport aux deux trimestres précédents de CURA, avec une croissance séquentielle des ventes pro forma d’environ 12 %. Nous pensons que les principaux facteurs sont les suivants : 1) le doublement de la production en Arizona (premier trimestre de l’exercice 2020) et au Maryland depuis la clôture de l’acquisition de Grassroots (GR) début juillet; 2) la pénétration de Select sur les marchés existants et nouveaux, et 3) l’ajout des plateformes de distribution et de vente en gros attrayantes de GR en Illinois et en Pennsylvanie.

Nous pourrions voir une légère baisse de la marge, car CURA ajoute une capacité de culture pendant le second semestre de l’exercice 2020 au début de la montée en puissance de la production de la Pennsylvanie, en plus des investissements en cours dans la serre de 5 100 mètres carrés de l’Illinois d’ici le début de 2021. Nous prévoyons également de nouvelles dépenses en Floride pour doubler la capacité d’ici octobre et une portée similaire dans l’expansion dans le Maine qui sera mise en service à l’automne. Nous sommes d’avis que les marges pourraient être mises sous pression au troisième trimestre, avant de connaître une évolution positive au quatrième trimestre ainsi qu’en 2021.

La direction a maintenant décidé d’ouvrir 17 dispensaires supplémentaires dans cinq États, en plus de l’expansion des cultures de plus de 23 225 mètres carrés dans l’Arizona, le Massachusetts, l’Illinois et la Floride d’ici la fin de l’année. La société prévoit d’ouvrir 11 nouveaux sites en Floride, un dans le New Jersey, quatre dans l’Illinois et un dernier dans l’Utah, ce qui placerait l’entité combinée à environ 98 dispensaires d’ici la fin de l’année.

Cresco Labs (CL) a déclaré des revenus de 94 millions de dollars, une hausse de 42 % par rapport au trimestre précédent, ce qui est de beaucoup supérieur au consensus, qui était de 77 millions de dollars. Le rythme a été alimenté par une augmentation séquentielle d’environ 45 % des revenus de gros à 55 millions de dollars, avec une pénétration continue des produits en Californie et une expansion des récoltes en Illinois et en Pennsylvanie, qui, en raison des contraintes de l’offre sur ces marchés, a également entraîné une augmentation significative des marges. La croissance des revenus des grossistes a été de 44 % par rapport au trimestre précédent, pour atteindre 55 millions de dollars, et celle des revenus des détaillants a été de 39 % par rapport au trimestre précédent, pour atteindre 39 millions de dollars, tandis que celle des ventes des magasins comparables a été de 31 % par rapport au trimestre précédent. Le BAIIA ajusté de 16,5 millions de dollars était nettement supérieur au consensus de 5,6 millions de dollars. La direction a fait état d’une croissance de plus de 30 % des revenus par trimestre dans huit de ses neuf marchés, le Maine faisant exception. De solides ventes ont été constatées dans l’Illinois, où les ventes de CL ont augmenté d’environ 37 %, contre 18 % pour l’État. En Pennsylvanie, les ventes ont dépassé la croissance du marché de l’État d’environ 30 %. L’un des marchés les plus décevants, la Californie, a aidé CL à réaliser une croissance séquentielle de 44 % de ses ventes en gros au deuxième trimestre de l’exercice 2020. La Californie est connue comme un marché difficile en raison de son fort marché illicite, de ses faibles barrières à l’entrée et de sa structure fiscale défavorable.

Producteurs canadiens de cannabis

Village Farms International (VFF) a annoncé un chiffre d’affaires global de l’entreprise de 53 millions de dollars ainsi qu’un BAIIA ajusté de 2 millions de dollars contre une estimation de 46 millions de dollars de revenus et de 1 million de dollars de BAIIA ajusté. Nous notons que la société, par le biais de sa coentreprise à 59 %, Pure Sun Farms (PSF), a connu des ventes de cannabis plus faibles, similaires à celles des sociétés en commandite canadiennes pendant la pandémie, car les fermetures temporaires de magasins ainsi que la compression des prix ont été des vents contraires importants au cours du trimestre. Le chiffre d’affaires net de PSF s’élève à 13 millions de dollars canadiens, soit une baisse de 28 % par rapport au trimestre précédent, tandis que les marges brutes sont de 33 %, contre 52 % au trimestre précédent. Le BAIIA ajusté de 2,5 millions de dollars canadiens a également baissé de 63 % par rapport au trimestre précédent. Il s’agit du septième trimestre consécutif avec un BAIIA positif, un record pour l’industrie canadienne du cannabis (devant seulement Aphria Inc. [APHA], qui a connu cinq trimestres consécutifs de BAIIA positif). Il est toutefois encourageant de constater que le BAIIA ajusté a augmenté de 109 % par rapport au trimestre précédent, ce qui témoigne d’une bonne maîtrise des coûts dans les frais de vente et d’administration. Nous pensons que VFF, par l’intermédiaire de PSF, compense ces difficultés par une livraison importante de fleurs sèches de qualité et de grand format, qui continue à bien se porter en Ontario et en Alberta, principaux marchés provinciaux du pays. PSF reste la marque de fleurs séchées la plus vendue sur le site Web de la Société ontarienne du cannabis, l’OCS, avec une part de marché d’environ 14 % pour l’année en cours, et deux des quatre produits de cannabis séché les plus vendus. PSF a connu une forte croissance des volumes de cannabis de type récréatif avec une augmentation des ventes de fleurs sèches de 89 % par rapport au trimestre précédent, pour un coût total de 0,84 $ le gramme. VFF domine le segment du marché des grands formats et des produits de grande valeur, avec ses emballages de 29 g vendus au détail à moins de 5 $ le gramme.

Nous continuons à voir de la force au cours du deuxième semestre de 2020 avec le lancement par PSF de produits de cannabis 2.0 pour la première fois, ce qui ajoutera de l’espace d’étalage à la gamme de produits en pleine croissance de la société. En outre, le troisième trimestre sera le premier trimestre complet qui comprendra les principaux marchés de l’Ontario, de l’Alberta et de la Colombie-Britannique, tout en ajoutant la Saskatchewan et l’Alberta à la gamme de produits, ce qui permettra d’accroître la croissance des fleurs ainsi que celle des produits 2.0. Le prochain objectif majeur est d’obtenir une licence pour vendre au Québec, ce qui permettrait d’avoir des marques de PSF dans tous les principaux marchés du pays.

Canopy Growth (WEED) a annoncé un nouveau trimestre de résultats décevants avec des revenus nets réduits de 22 %, à 110 millions de dollars. Il y a eu une croissance à l’extérieur du Canada, mais les revenus liés au cannabis pour les adultes canadiens ont diminué de 11 % par rapport à l’année précédente, alors que les revenus canadiens liés au cannabis à des fins médicales ont augmenté de 19 %. Les marges brutes n’étaient que de 7 %, frappées par une charge de 18 millions de dollars due à la sous-utilisation des installations appartenant à la société. La société continue à axer ses changements opérationnels sur l’amélioration de l’efficacité tout en annonçant des réductions de prix, même pour ses activités médicales canadiennes, la société annonçant des réductions de prix de 25 % pour la deuxième moitié de l’année civile 2020. Les changements opérationnels ont permis d’améliorer la consommation de liquidités avec une réduction des effectifs de 18 %; les frais d’exploitation ont diminué de 23 % et une amélioration de 50 % de sa consommation de liquidités, ce qui s’est traduit par une perte d’exploitation de 181 millions de dollars.

À l’avenir, la société a également déclaré qu’elle ne fournirait plus de prix de vente moyen et de kilogrammes vendus trimestriellement, ce qui est préoccupant, car ce sont des paramètres clés pour mesurer l’efficacité et la progression des ventes. Autre défi auquel la société est confrontée : ses installations de culture actuelles sont grandes et à forte intensité de main-d’œuvre, alors qu’elle s’était auparavant concentrée sur la fourniture d’ingrédients pour sa gamme de produits 2.0. La société a décidé de se concentrer sur une culture de meilleure qualité et sur les cigarettes préroulées, ce qui, à notre avis, est un ajustement difficile à effectuer, compte tenu de sa plateforme opérationnelle actuelle.

Stratégie d’options

En août, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés aux risques. Grâce à la volatilité du secteur du cannabis supérieure à la moyenne, nous sommes en mesure de générer d’importantes primes, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Lorsque nous croyons que nous sommes bien rémunérés au moyen des revenus de primes gagnés, nous vendons des options de vente assorties d’une garantie en espèces sur des sociétés que nous souhaitons détenir dans le Fonds. Nous vendons également des options d’achat couvertes sur des titres dont les estimations sont, selon nous, exagérées et nous vendons des options doubles (options de vente et d’achat sur un même titre à des prix d’exercice similaires) et des positions combinées (options de vente et d’achat sur un même titre à des prix d’exercice différents) sur des titres qui, selon nous, oscilleront à l’intérieur de la fourchette. Selon le prix d’exercice choisi, ces trois stratégies sont des stratégies neutres ou légèrement haussières qui nous permettent de générer des primes d’options ou d’acheter et de vendre des positions à des prix plus avantageux pendant les périodes de volatilité élevée. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 3,16 millions de dollars. Nous continuerons d’utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous continuons de croire fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options d’environ 60 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. GW Pharma (GWPH) est un exemple de telles opérations. Nous avons également continué à vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter notre exposition, à des prix plus attrayants, pour acquérir des titres se trouvant déjà dans le Fonds, notamment AstraZeneca (AZN), Humana (HUM) et Village Farms (VFF), et les options de vente assorties d’une garantie en espèces hebdomadaires d’AZN se sont révélées particulièrement lucratives. AstraZeneca, en collaboration avec l’université d’Oxford, a développé un candidat COVID-19 prometteur qui est actuellement à la phase 3 des essais (un des neuf vaccins en phase 3). L’UE a signé un accord portant sur 400 millions de doses du vaccin, sous réserve des approbations nécessaires.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Fonds Ninepoint de santé alternative Rendements Composés¹ au 31 août 2020 (série F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | DÉBUT | |

|---|---|---|---|---|---|---|---|

| FOND | 3,36 | 12,48 | 11,43 | 24,52 | -0,19 | 23,82 | 22,25 |

| Indice | -4,92 | -22,91 | -7,87 | -10,02 | -27,43 | 0,48 | -1,36 |

ANALYSES STATISTIQUES²

| FOND | Indice | |

| Rendements à ce jour | 85,53 % | -4,11 % |

| Écart-type | 29,25 | 31,37 |

| Ratio de Sharpe | 0,72 | -0,08 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au août 31, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le août 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada