Stratégie de titres à revenu fixe de Ninepoint

Commentaire de août 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

Le dernier mois de l’été au complet a connu la poursuite de l’implacable reprise des actions, poussant le S&P 500 et le Nasdaq vers de nouveaux sommets historiques. Pour sa part, le crédit s’est bien comporté, mais pas dans la même mesure que les actions. Le point culminant du mois a été le colloque de Jackson Hole, organisé par la Réserve fédérale de Kansas City, où les banquiers centraux du monde entier se réunissent chaque année (cette fois virtuellement) pour discuter des questions de politique monétaire. L’événement de cette année était particulièrement important, car on s’attendait à ce que Jerome Powell, le président de la Réserve fédérale, profite de son discours pour révéler les conclusions de la révision des objectifs de la politique monétaire de son organisation. Si le contenu du discours a été conforme aux attentes, le changement de politique a toutefois été très important. Depuis des décennies, la Réserve fédérale fonctionne selon un double mandat, le plein emploi et des prix stables, sans mettre un accent particulier sur l’un ou l’autre. Cependant, dans la pratique, les cycles économiques évoluent généralement de la manière suivante : des pénuries de main-d’œuvre sur le marché du travail poussent les salaires à la hausse, ce qui exerce une pression à la hausse sur les prix (ce qu’on appelle la courbe de Phillips). La Réserve fédérale, voyant les signes d’une surchauffe potentielle de l’économie (définie comme une inflation supérieure à 2 %), applique les freins et augmente les taux d’intérêt pour ralentir l’économie, le cycle se terminant généralement par une récession, au cours de laquelle elle réduit ensuite les taux d’intérêt et le cycle recommence depuis le début.

Toutefois, l’expérience acquise depuis la grande crise financière de 2008 a amené la Réserve fédérale à repenser ses méthodes, pour trois raisons importantes. Premièrement, il existe des facteurs structurels dans l’économie qui font que le « taux d’intérêt naturel » est très bas. C’est le taux d’intérêt qui ne stimule ni ne ralentit l’économie. Un taux d’intérêt naturel très bas signifie que, le plus souvent, la Réserve fédérale va s’opposer à l’abaissement à zéro des taux d’intérêt lorsqu’elle essaie de lutter contre une récession.

Deuxièmement, l’objectif de 2 % d’inflation s’est avéré inatteignable. Même avec une économie et un marché du travail très forts, nous n’avons pas réussi à atteindre un taux d’inflation de 2 % pendant une période importante. Cela, à son tour, exerce une pression à la baisse sur les attentes d’inflation, qui est le principe clé d’un régime de cibles d’inflation. Lorsque les attentes en matière d’inflation commencent à diminuer, le risque d’être coincé dans une situation similaire à celle de l’Europe ou du Japon augmente considérablement. C’est ce que la Réserve fédérale voudrait éviter.

Finalement, il semble que la courbe de Phillips soit « morte ». Historiquement, lorsque le taux de chômage descend en dessous du « niveau naturel » de chômage, les salaires font monter les prix et l’inflation s’ensuit. Au cours du dernier cycle, même avec un taux de chômage de 3,5 % au début de 2020, l’inflation n’a jamais vraiment décollé. La conclusion des responsables de la Réserve fédérale est que la courbe de Phillips est maintenant très « plate » et que, par conséquent, se tourner vers le marché du travail pour prévoir le comportement futur de l’inflation n’est pas particulièrement prédictif.

Si l’on regroupe tout cela, qu’est-ce que cela signifie pour l’avenir de la politique monétaire aux États-Unis? Évidemment, la Réserve fédérale a peur de se retrouver coincée à la borne du zéro comme le Japon et l’Europe. Pour éviter ce piège, la nouvelle stratégie consiste à ne plus s’inquiéter de la pénurie de main d’œuvre en période de prospérité, puisque la courbe de Phillips est plate, et à attendre que l’inflation atteigne, puis dépasse les 2 % pendant un certain temps avant de toucher aux taux d’intérêt (on parle de principe d’inflation en moyenne). En théorie, si l’inflation n’atteint jamais 2 %, nous pourrions rester à des taux de 0 % pour toujours…

Compte tenu de tout cela, nos perspectives en matière de taux d’intérêt à plus long terme dépendent directement de la crédibilité ou non de l’engagement de la Réserve fédérale à atteindre la cible d’inflation de 2 %. Si c’est le cas, alors la courbe des taux d’intérêt devrait être en pente ascendante et plus prononcée, et l’on fixe les prix selon des taux plus élevés à l’avenir. À l’inverse, dans ce nouveau cadre, si l’on pense que l’inflation restera faible pendant longtemps en raison de facteurs structurels et démographiques, alors la courbe du Trésor américain devrait être très plate, comme celle des banques de l’Europe ou du Japon.

Compte tenu de l’important ralentissement de l’économie mondiale dû à la récession causée par la COVID-19, notre prédisposition actuelle est de supposer que l’inflation sera faible dans un avenir prévisible, en maintenant les taux d’intérêt à court terme très bas pendant longtemps (le taux des fonds à long terme de la Réserve fédérale devrait baisser), et avec le montant de la dette des gouvernements qui a été accumulée au cours des derniers mois, il sera impossible pour les banques centrales du monde entier d’hausser les taux d’intérêt de manière importante. Les programmes d’assouplissement quantitatif continueront d’engloutir l’excédent de la dette publique; les gouvernements se concentrant sur les achats à long terme pour aider à réduire les coûts d’emprunt, ce qui poussera encore plus à la baisse la courbe des taux (la prime de terme restera faible).

Dans ce nouveau cadre de la Réserve fédérale, un scénario qui n’a pas réussi à attirer l’attention est celui où l’inflation est élevée, mais où le marché du travail est encore très loin du plein emploi. Dans les années 1970, ce scénario était appelé « stagflation ». Ce que la Réserve fédérale ferait dans cette situation n’est pas clair, puisque son compte rendu n’a pas abordé cette question de front. Étant donné que la Réserve fédérale met l’accent sur le retour au plein emploi pour le marché du travail dès que possible, tout en tenant un peu moins compte des risques d’inflation (puisqu’ils ne se sont pas concrétisés depuis dix ans), cela nous laisse croire qu’elle tolérerait, du moins au début, une inflation plus élevée et laisserait les taux à la limite inférieure. Dans ce cadre, une Réserve fédérale « en retard » sur l’inflation pourrait-elle conduire à une inflation galopante semblable à celle des années 1970 et 1980? C’est tout à fait possible, et il s’agit clairement d’un risque extrême pour le marché des titres du Trésor que peu semblent vouloir envisager. Nous ne pensons pas qu’il s’agisse d’un risque à court terme, mais nous surveillons de près la dynamique de l’inflation, au cas où.

Nous sommes actuellement très concentrés sur les élections américaines de novembre prochain et sur l’échec du gouvernement américain à adopter une quatrième série de mesures budgétaires. Les données solides sur l’emploi en août réduisent la motivation d’atteindre un compromis à Washington, et avec les élections qui approchent, les élus américains seront bientôt à court de temps. La plupart des premières prestations ayant maintenant expiré, il y a un risque évident que les données économiques soient décevantes cet automne. De plus, la Banque du Canada et la Réserve fédérale tiendront des rencontres en septembre. Il sera intéressant de voir comment elles réagissent à la faiblesse actuelle des marchés boursiers, ce qui nous indiquera à quel point « l’option de vente » de la Réserve fédérale est « hors du cours ». Enfin, elles pourraient également annoncer certains changements à leurs programmes d’assouplissements quantitatifs respectifs. Restez à l’affût!

Crédit

En août, les écarts se trouvaient davantage dans la fourchette, alors même que les actions atteignaient de nouveaux sommets. Comme prévu, compte tenu de l’été, le nombre des émissions sur le marché primaire a été faible, mais nous avons constaté quelques développements intéressants dans l’espace bancaire canadien. La Banque Royale a émis son premier billet de capital à recours limité (BCRL), qui est un instrument de catégorie 1 très semblable à une action privilégiée, mais qui verse des intérêts (et non des dividendes) et qui est émis à l’intention des investisseurs institutionnels, ce qui permet d’obtenir une plus grande liquidité et une meilleure détermination des prix. Il s’agit d’une évolution très importante pour notre marché, car elle va, au fil du temps, remplacer les actions privilégiées (qui connaissaient des problèmes de liquidité) et créer une nouvelle sous-catégorie d’actifs sur le marché. La Banque Nationale et la BMO ont toutes deux annoncé et émis des BCRL. Nous espérons que toutes les banques finiront par racheter certaines de leurs actions privilégiées et les remplacer par ces BCRL. En outre, il est possible que les compagnies d’assurance utilisent la même structure et remplacent leurs actions privilégiées par cet instrument plus efficace. Nous nous réjouissons de ce développement, car il nous offrira une meilleure solution que les actions privilégiées, qui présentent des caractéristiques attrayantes, mais qui manquent cruellement de liquidité.

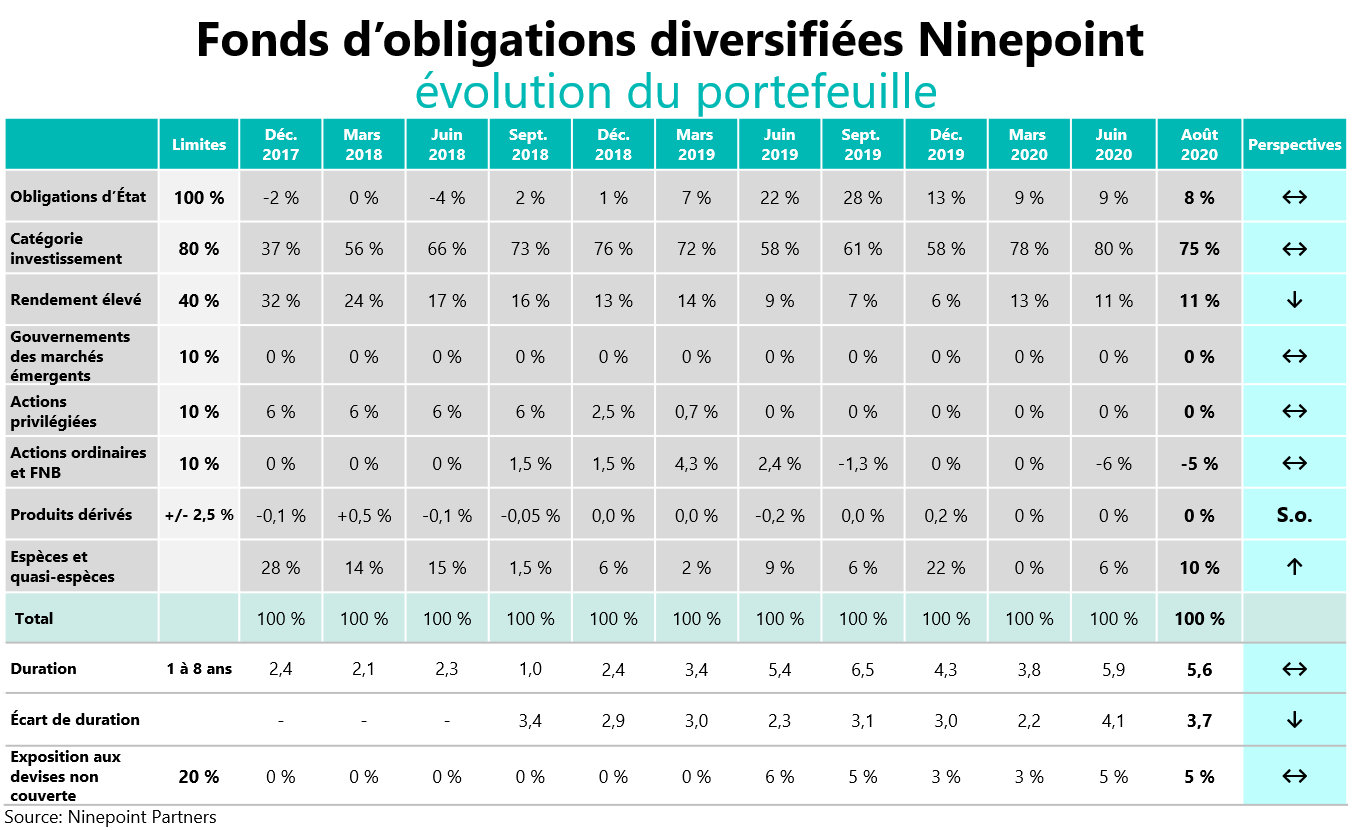

Fonds d’obligations diversifiées (FOD)

Avant le colloque de Jackson Hole, les taux d’intérêt à long terme ont légèrement augmenté, ce qui a eu un effet sur notre rendement. Le Fonds a produit 22 pb, principalement en raison de cette évolution des taux d’intérêt, que nous estimons temporaire. Tout au long du mois d’août, nous avons monétisé une position de crédit au coefficient bêta plus élevé, recyclé le capital en obligations de sociétés à court terme et en papiers commerciaux, et augmenté légèrement la duration de nos obligations d’État. En outre, pour compléter notre stratégie de couverture, nous avons acheté une petite couverture par options sur le S&P 500 (écarts sur options de vente) arrivant à échéance en octobre et en novembre. Nous avons dépensé environ 7 pb de la prime et notre paiement maximum est d’environ 50 pb. Cette mesure, associée à nos obligations d’État, à notre petite position en dollars américains et à notre position courte HYG, constitue le côté défensif du portefeuille. Nous sommes bien placés pour tirer parti de ce que nous prévoyons être un automne volatil; un bon ensemble diversifié de couvertures et une liquidité importante du portefeuille (19 % du portefeuille arrive à échéance dans un an) devraient nous permettre d’agir en position de force.

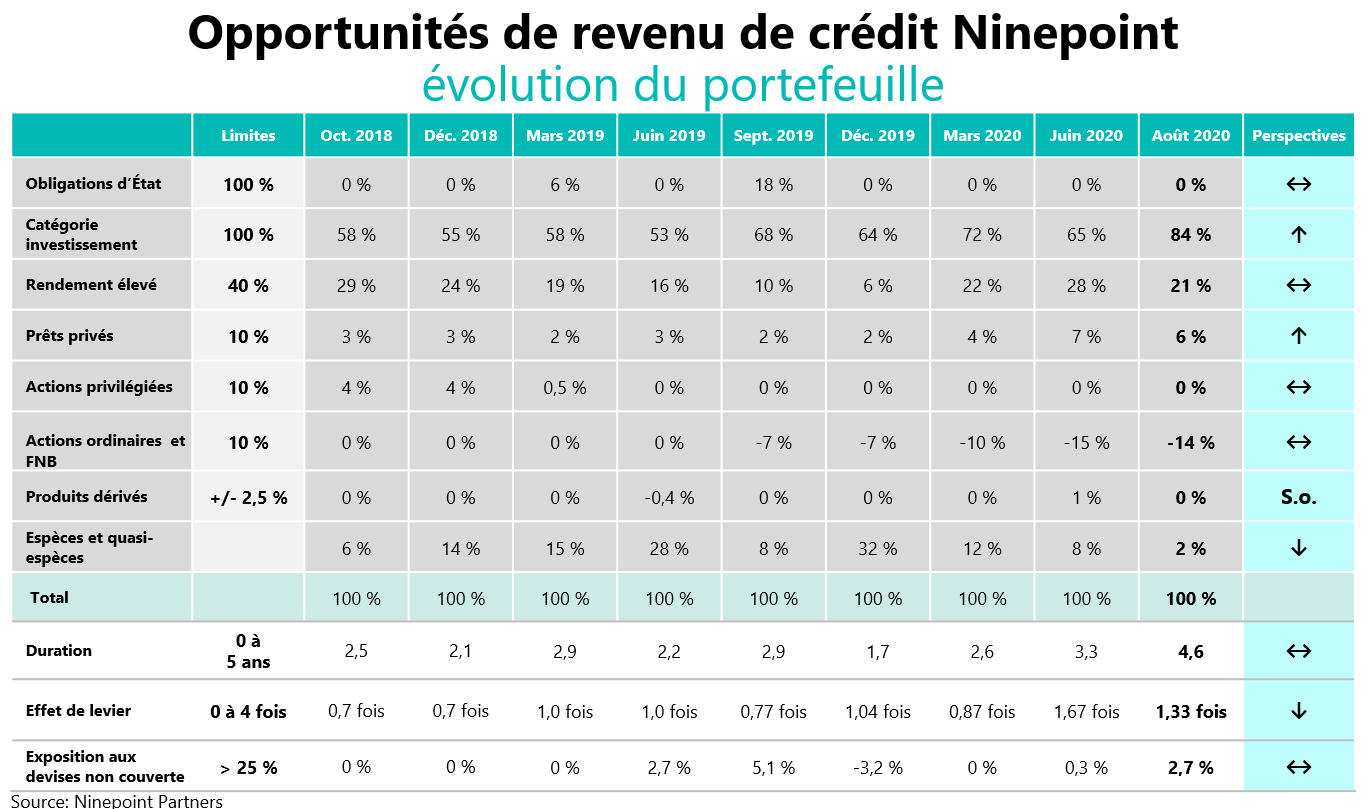

Fonds opportunités de revenu de crédit

Le Fonds continue à bien se comporter, avec un rendement de 2,3 % en août, ce qui porte notre rendement depuis le début de l’année à 8,5 %. Comme nous l’avons dit le mois dernier, nous pensons que le resserrement des écarts de crédit est un peu trop prononcé. Nous avons commencé à réduire le risque du portefeuille; l’effet de levier est maintenant de 1,33 fois (auparavant à 1,61 fois) et nous avons légèrement augmenté la duration du fonds à 4,4 ans (auparavant à 3,1 ans). Comme pour le FOD, nous avons monétisé certaines positions de crédit au coefficient bêta plus élevé qui avaient produit d’assez bons résultats et nous avons ajouté de nouvelles couvertures (options de vente sur le S&P 500). Au cours du prochain trimestre, à l’approche des élections, nous continuerons à réduire le risque des portefeuilles et nous attendrons un contexte plus propice au redéploiement des capitaux.

Conclusion

La crise de la COVID-19 est loin d’être terminée, nous avons simplement eu une belle accalmie estivale et une manne fiscale qui ont soutenu artificiellement l’économie à un niveau plus élevé. Nous avons commencé à préparer les portefeuilles pour ce que nous pensons être la deuxième vague de cette crise. Nos objectifs restent les mêmes : la préservation du capital et un cheminement plus fluide vers des rendements acceptables.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 août 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,22 % | 5,30 % | 2,85 % | 2,95 % | 3,64 % | 3,62 % | 3,79% | 4,76 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 août 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | -0,22 % | 5,45 % | 2,87 % | 3,07 % | 3,83 % | 3,79% | 3,93 % | 4,63 % | 4,64% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 31 août 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 2,30 % | 8,50 % | 10,30 % | 7,44 % | 9,05 % | 5,35 % | 5,37 % | 5,06 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2020. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2020. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2020.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le août 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada