Stratégie de titres à revenu fixe de Ninepoint

Commentaire de octobre 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Contexte

Les élections américaines étant maintenant (pour l’essentiel) derrière nous, nous pouvons commencer à réfléchir à ce qui va suivre. Au moment où nous écrivons ces lignes, Joe Biden sera le « chef de file du monde libre » pour les quatre prochaines années. La vague bleue que les experts prédisaient ne s’est cependant pas concrétisée. Il n’est pas encore clair si les démocrates pourront obtenir une faible majorité au Sénat, en raison de deux seconds tours des sénatoriales en Géorgie. De ce fait, nous ne saurons pas avant le 5 janvier si les démocrates prendront le contrôle du Sénat. La plupart de ces mêmes experts supposent que le statu quo prévaudra (c’est-à-dire que les républicains conserveront le Sénat). Sans cela, la plupart des hausses d’impôts et des grands projets de dépenses qui figurent sur la plateforme démocrate ne se réaliseront probablement pas. Cela compliquera également les nominations que le président veut faire, car celles-ci sont approuvées par le Sénat. Si les républicains le veulent, ils peuvent retarder et empêcher les démocrates de gouverner efficacement. La Maison-Blanche de Biden pourra toujours revenir à l’Accord de Paris, ou inverser une grande partie de la déréglementation qui a eu lieu au cours des quatre dernières années, mais son grand programme de dépenses de gauche devra attendre le milieu de l’année 2022. Dans ce contexte acrimonieux, nous ne nous attendons pas à ce que des mesures budgétaires importantes (c.-à-d. deux billions de dollars et plus) soient adoptées de sitôt, anéantissant les espoirs d’un boom économique induit par la fiscalité au début de 2021.

En attendant, la pandémie de COVID-19 est maintenant fermement entrée dans sa deuxième vague. Le nombre de cas augmente en Europe et en Amérique du Nord. Plusieurs pays, principalement en Europe, ont déjà renoué avec certaines formes de confinement et on s’attend à ce qu’il y ait une récession à double creux au Royaume-Uni et dans la zone euro au quatrième trimestre de 2020 ou encore au premier trimestre de 2021. À en juger par le rythme d’augmentation des cas ici et aux États-Unis, nous ne serions pas surpris de voir certaines formes de confinements rétablis ici cet automne, ce qui devrait peser sur l’activité économique. La fin de la pandémie et la reprise qui s’ensuivra ne pourront commencer qu’avec la mise à disposition généralisée d’un vaccin.

Sur ce plan, Pfizer a récemment publié des informations très encourageantes sur l’efficacité de son vaccin contre la COVID-19. Alors que nous attendons toujours l’achèvement complet de la phase 3 des essais, le vaccin a montré une efficacité de plus de 90 % dans la prévention des infections et jusqu’à présent, les données de sécurité ont été raisonnablement bonnes. Si tout va bien, Pfizer prévoit que le vaccin sera approuvé d’ici la fin de l’année, et qu’environ 100 millions de doses seront disponibles en 2020, et 1,3 milliard en 2021 (chaque patient ayant besoin de deux doses pour s’immuniser). La fin de la pandémie est donc en vue, du moins dans les pays développés où les gouvernements ont obtenu un accès rapide aux premiers vaccins. En se basant sur des considérations de logistique et de chaîne d’approvisionnement, les experts disent maintenant que nous pourrions atteindre l’immunité collective, et donc un retour à la « normale », d’ici le troisième trimestre de 2021. C’est encore loin et la deuxième vague est loin d’être terminée, mais au moins il y a un peu de lumière au bout du tunnel.

En supposant que nous revenions à la « normale » vers la fin de 2021, avec la COVID-19 « derrière nous », à quel ensemble de politiques économiques et monétaires sommes-nous susceptibles d’être confrontés? Pour lutter contre la pandémie et apaiser leurs populations, les gouvernements du monde entier ont accumulé d’immenses déficits et un important stock de dettes, ramenant leur ratio dette/PIB aux niveaux d’après la Seconde Guerre mondiale. Les États-Unis, à la suite des réductions d’impôts consenties par l’administration Trump, étaient déjà en route vers une détérioration budgétaire. Des forces à long terme telles que le vieillissement de la population ont également un impact négatif sur les finances publiques. Lorsque tous ces éléments sont réunis, les finances publiques deviennent de plus en plus vulnérables au niveau des taux d’intérêt. Un simple coup d’œil au Japon, dont le ratio dette/PIB est supérieur à 200 %, vous montre ce qui se passe lorsqu’un pays tombe dans le « piège à liquidités ». De nombreux pays développés se dirigeaient déjà dans cette direction, mais la récession découlant de l’épidémie de COVID-19 et les dépenses fiscales massives qui ont déferlé ont accéléré le phénomène. Lorsque la dette atteint cette ampleur, une très faible augmentation des taux d’intérêt a un impact très important sur les finances publiques. Nous avons connu une situation similaire ici au Canada il y a quelques années; l’endettement des ménages était très élevé en raison de l’essor du secteur de l’habitation et la Banque du Canada essayait de relever les taux, mais elle a rapidement réalisé que l’impact sur les finances des ménages était si important qu’elle a dû ralentir le rythme de ses augmentations. Appliquez maintenant cette même logique aux gouvernements, aux ménages et aux entreprises, qui se sont tous endettés au cours des six derniers mois pour couvrir les retombées inattendues du confinement induit par la pandémie : nous avons une économie hypersensible aux taux d’intérêt. Elle peut fonctionner parfaitement, tant que les taux d’intérêt ne montent pas trop, sinon elle commence à sentir le pincement. C’est ce que les banquiers centraux veulent dire quand ils disent que le taux d’intérêt naturel est en baisse. Nous nous trouvons maintenant dans une situation où il sera extrêmement difficile pour tout banquier central de relever les taux d’intérêt, tant que les niveaux d’endettement resteront aussi importants. Le Japon est là depuis plusieurs décennies, et la zone euro a fait l’erreur d’augmenter les taux trop rapidement en 2011, pour ensuite les baisser agressivement. Elle est bien sûr maintenant en territoire négatif.

L’Amérique du Nord est confrontée au même problème de piège à liquidités; des taux plus bas engendrent des taux plus bas. Les banquiers centraux le savent, et même si aucun d’entre eux ne reconnaîtra jamais publiquement que les économies qu’ils président sont prises dans le piège à liquidités, ils agiront conformément à leur mandat, ce qui signifie qu’ils maintiendront les taux aussi bas que possible sur l’ensemble de la courbe pour éviter les chocs négatifs sur l’économie (ils appellent cela un resserrement des conditions financières).

Au cours des dernières semaines, la Banque du Canada nous a explicitement indiqué qu’elle n’avait pas l’intention de relever les taux avant 2023 et qu’elle commencerait à acheter davantage d’obligations d’État à long terme pour maintenir les taux bas plus longtemps sur la courbe. Aux États-Unis, la Réserve fédérale a récemment laissé entendre qu’elle avait une « discussion approfondie » sur les paramètres de son programme d’assouplissement quantitatif. Nous nous attendons à ce qu’elle commence à faire pencher ses achats vers la partie longue de la courbe après sa réunion de décembre. En Europe, la Banque d’Angleterre et la BCE ont augmenté (ou ont fortement laissé entendre qu’elles allaient augmenter) leurs programmes d’assouplissement quantitatif.

En conséquence, nous nous attendons à ce que les taux d’intérêt à court terme restent aux niveaux actuels, mais que les taux d’intérêt à plus long terme soient plafonnés (pour l’instant implicitement, peut-être même explicitement si nous nous heurtons à certains obstacles). Dans un tel environnement, où les taux d’intérêt sont appelés à être très bas pendant longtemps, le meilleur endroit pour un gestionnaire de titres à revenu fixe sera le crédit ou les produits sur écart. C’est là qu’un gestionnaire de portefeuille pourra trouver un rendement décent pour un montant de risque acceptable.

Crédit

Le crédit, tout comme les actions, a été faible pendant les élections américaines, pour ensuite se redresser fortement. Le cours des actions dans toutes les catégories d’actifs a été quelque peu inhabituel, les obligations d’État ayant évolué en tandem avec les actifs à risque au cours des dernières semaines, ce qui les a détournées de leur rôle habituel de refuge. Il n’y avait nulle part où se cacher pendant la vente de fin de mois.

On a vraiment l’impression que l’année touche à sa fin; l’activité sur le marché primaire a ralenti et, les élections étant maintenant derrière nous, les investisseurs cherchent à obtenir les derniers rendements en fin d’année. De plus, depuis le début du mois de novembre, les nouvelles positives concernant les vaccins du programme Pfizer mettent de l’huile sur le feu, ce qui ramène rapidement la propagation à ses récents niveaux les plus bas. Cette combinaison d’une activité primaire faible, d’une trésorerie élevée chez les investisseurs et de la recherche de rendements en fin d’année devrait permettre de maintenir une bonne offre de crédit en fin d’année. Une chose importante que les marchés semblent avoir oubliée : le virus de la COVID-19. La deuxième vague est maintenant à nos portes et nous nous attendons à ce que les restrictions commencent à peser à nouveau sur l’activité économique. Pour l’instant, les investisseurs semblent vouloir passer l’éponge sur ce risque. Ce n’est pas notre cas, et bien que nous pensons être plus proches de la septième manche, il y aura encore une certaine volatilité à venir.

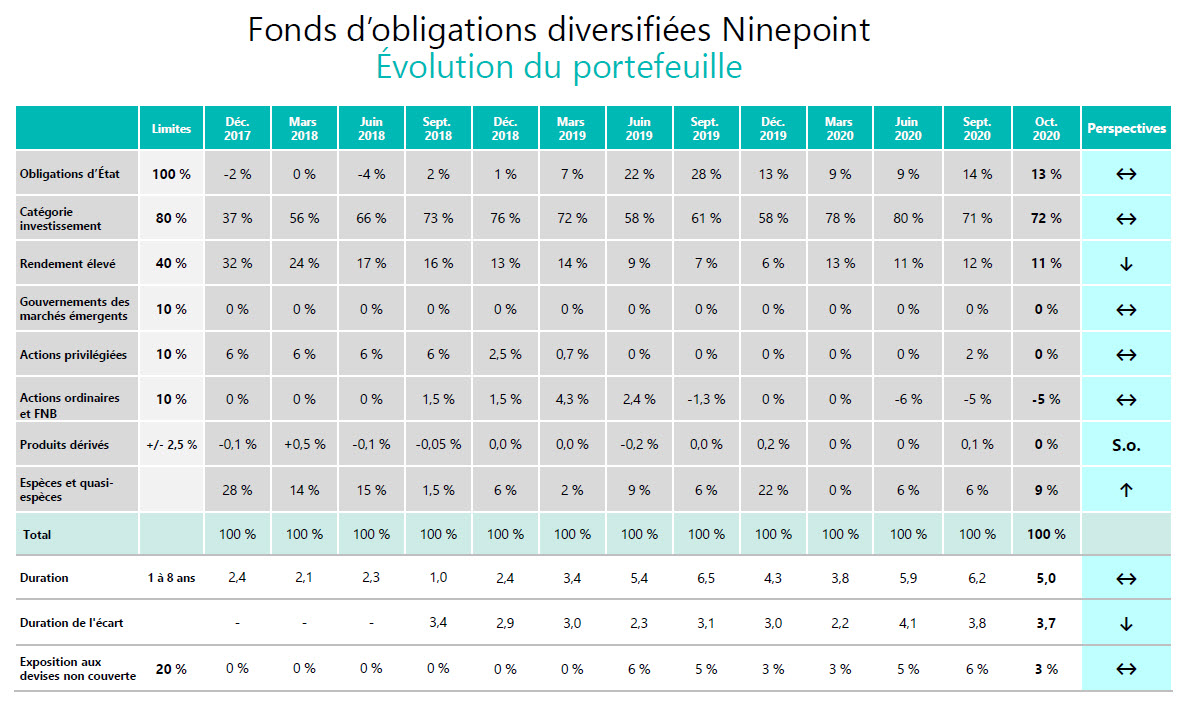

Fonds d’obligations diversifiées (FOD)

Octobre a été un mois difficile pour le Fonds, avec une perte de 32 pb. Les augmentations des taux d’intérêt avant la « vague bleue » ont eu un impact sur les rendements, tandis que les écarts de crédit se sont également élargis de manière marginale. Nos couvertures (options de vente HYG et S&P 500) ont un peu aidé, mais n’ont pas pu compenser la hausse des taux. Sinon, il n’y a pas eu de changements importants dans le portefeuille.

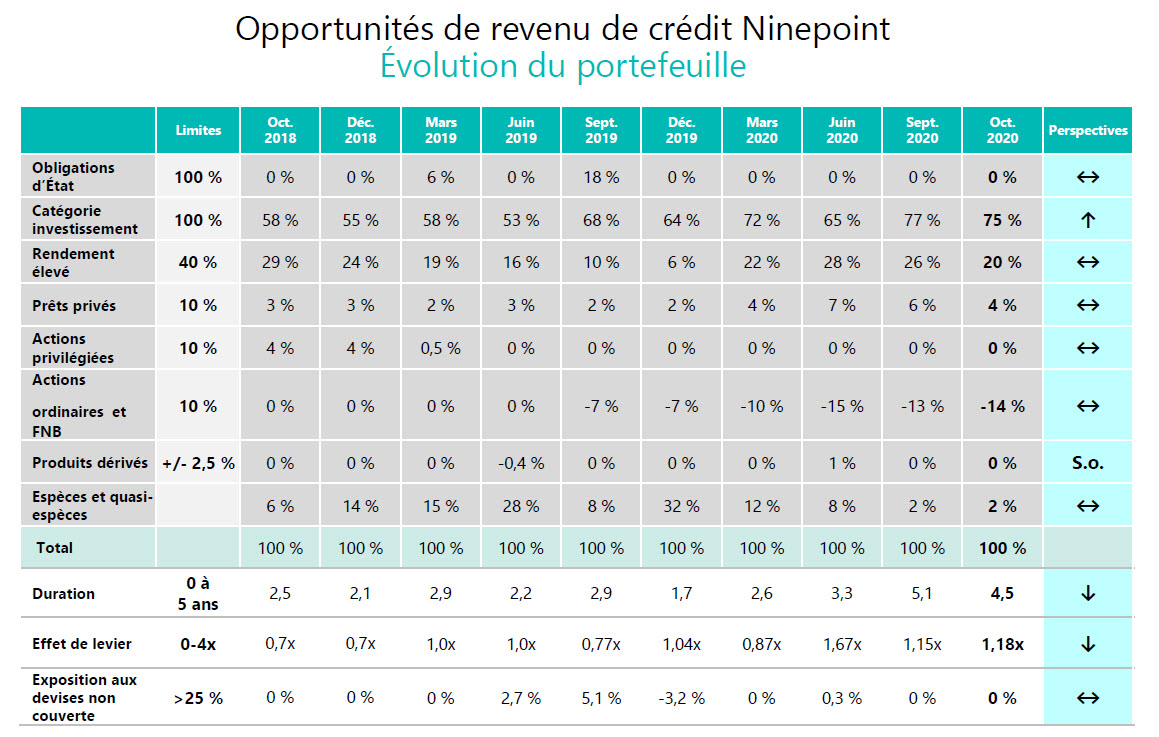

Fonds opportunités de revenu de crédit

Le Fonds opportunités de revenu de crédit a enregistré un rendement de 28 pb en octobre. La majeure partie du rendement est attribuable aux revenus courants, qui ont plus que compensé l’impact négatif de l’augmentation des écarts de crédit. Les changements apportés au fonds ont été très minimes.

Conclusion

L’élection américaine est déjà derrière nous et la scission du gouvernement à Washington signifie probablement moins de mesures budgétaires pour aider à compenser la deuxième vague de COVID-19. Nous nous attendons à ce que le nouveau président soit plus actif dans la lutte contre la propagation du virus, ce qui pourrait signifier des restrictions plus sévères aux États-Unis qui auraient un certain impact sur les bénéfices des entreprises et les marchés.

Nous continuons à attendre patiemment un meilleur point d’entrée dans le crédit et nous apprécions toujours le lest que nos obligations d’État peuvent offrir, en particulier à ces nouveaux rendements plus élevés.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 octobre 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,3 % | 5,3 % | -0,2 % | 3,6 % | 4,7 % | 3,2 % | 3,7% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 octobre 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | -0,3 % | 5,5 % | -0,2 % | 3,7 % | 4,8 % | 3,4% | 3,9 % | 4,3 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 31 octobre 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,3 % | 8,8 % | 2,6 % | 12,4 % | 9,5 % | 4,7 % | 5,6 % | 5,0 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2020. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2020. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2020.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le octobre 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada