Catégorie ciblée de dividendes mondiaux Ninepoint

Commentaire de novembre 2020

Depuis le début de l’année et jusqu’au 30 novembre, la Catégorie ciblée de dividendes mondiaux Ninepoint a généré un rendement total de 9,79 %, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de 10,56 %. Pour le mois, le Fonds a généré un rendement total de 5,17 %, pendant que celui de l’indice était de 9,25 %.

Depuis notre dernier commentaire, des éclaircissements supplémentaires sont apparus concernant deux événements très examinés. Premièrement, nous avons davantage confiance dans l’issue de la 46e élection présidentielle américaine après que la plupart des États où les résultats étaient contestés ont confirmé les résultats et que la General Services Administration a vérifié les résultats et déclaré Joe Biden président élu. Ensuite, les données positives sur le vaccin contre la COVID-19 de Pfizer-BioNTech (dont le taux d’efficacité est de 95 %) ont été suivies par les données positives sur le vaccin de Moderna (dont le taux d’efficacité est de 94 %). Outre les inquiétudes concernant la distribution du vaccin, Pfizer prévoit de produire jusqu’à 1,3 milliard de doses, et Moderna entre 500 millions et 1,0 milliard de doses en 2021. De toute évidence, ces catalyseurs ont levé une grande partie de l’incertitude chez les investisseurs et ceux-ci accordent une moins grande importance au risque.

Le revirement intense s’est poursuivi tout au long du mois avec des opérations dans des épicentres de la pandémie et de nombreux secteurs de grande valeur, connaissant une explosion encore plus importante, au détriment des actions de croissance de longue durée. Les secteurs de l’énergie (+26,6 %), des services financiers (+16,8 %) et des industries (+15,6 %) ont été les principales sources de gains de la réouverture. Dans le secteur des industries, les domaines où l’on peut noter un gain important sont naturellement les compagnies aériennes et les croisiéristes. Dans le secteur de l’infrastructure, les pipelines, les routes à péage et les aéroports ont dominé la reprise, tandis que dans le secteur de l’immobilier, les FPI de commerce de détail, les FPI de soins de santé, les FPI de bureaux et les FPI résidentielles multifamiliales ont offert un rendement supérieur à celui de l’indice. Bien que nous ayons augmenté notre exposition aux actions en y ajoutant une certaine cyclicité au cours des derniers mois, nous souhaitons nous abstenir de poursuivre les opérations dans les épicentres de la pandémie étant donné l’ampleur des variations sur quelques semaines seulement. À ce stade, notre processus de placement suggère qu’une stratégie diversifiée en haltères (créée en mélangeant des titres de croissance et de valeur, mais en évitant les extrémités du spectre d’investissement) offre le plus grand potentiel de rendement ajusté en fonction du risque jusqu’en 2021.

La raison pour laquelle nous ne suivons pas la tendance vient de la bulle qui se forme dans la reprise économique naissante. Alors que les nouveaux cas de COVID-19 s’accélèrent en Amérique du Nord (après l’Action de grâce et peut-être les vacances de Noël), le rythme de la réouverture ralentit et le retour des restrictions de déplacement pourrait même effacer certains des progrès réalisés jusqu’à présent. Nous nous attendons à un nombre croissant de nouveaux cas pendant l’hiver, il est donc important d’éviter toute complaisance en attendant la distribution du vaccin et, éventuellement, l’immunité collective. Il est également décevant de constater que nous n’avons toujours pas d’accord sur la phase IV du plan de relance budgétaire, malgré les quelque 10 millions de pertes d’emplois depuis le début de la pandémie. Enfin, la composition du Sénat américain n’est pas encore définitive et un second tour du scrutin en Géorgie le 5 janvier déterminera si nous aurons une « vague bleue » ou un gouvernement divisé. Un balayage démocrate pourrait se traduire par un plan de relance plus important, mais serait probablement financé par des taxes plus élevées à l’avenir. À l’inverse, un gouvernement divisé créerait une impasse, généralement un scénario idéal pour les marchés des actions, mais le plan de relance budgétaire serait probablement plus petit et peut-être insuffisant pour maintenir le rythme de la reprise économique.

Nous essayons essentiellement de trouver l’équilibre de façon prudente, en pesant les risques à court terme et les avantages à long terme d’un plan de relance budgétaire et monétaire progressive et d’une distribution de vaccins contre la COVID-19 jusqu’en 2021. La croissance des bénéfices pourrait être bien supérieure à 20 % au cours de l’année à venir. Si les taux d’intérêt restent bas, ce qui permet aux multiples de rester élevés, nous prévoyons une année acceptable quant au rendement total pour l’ensemble des marchés des actions.

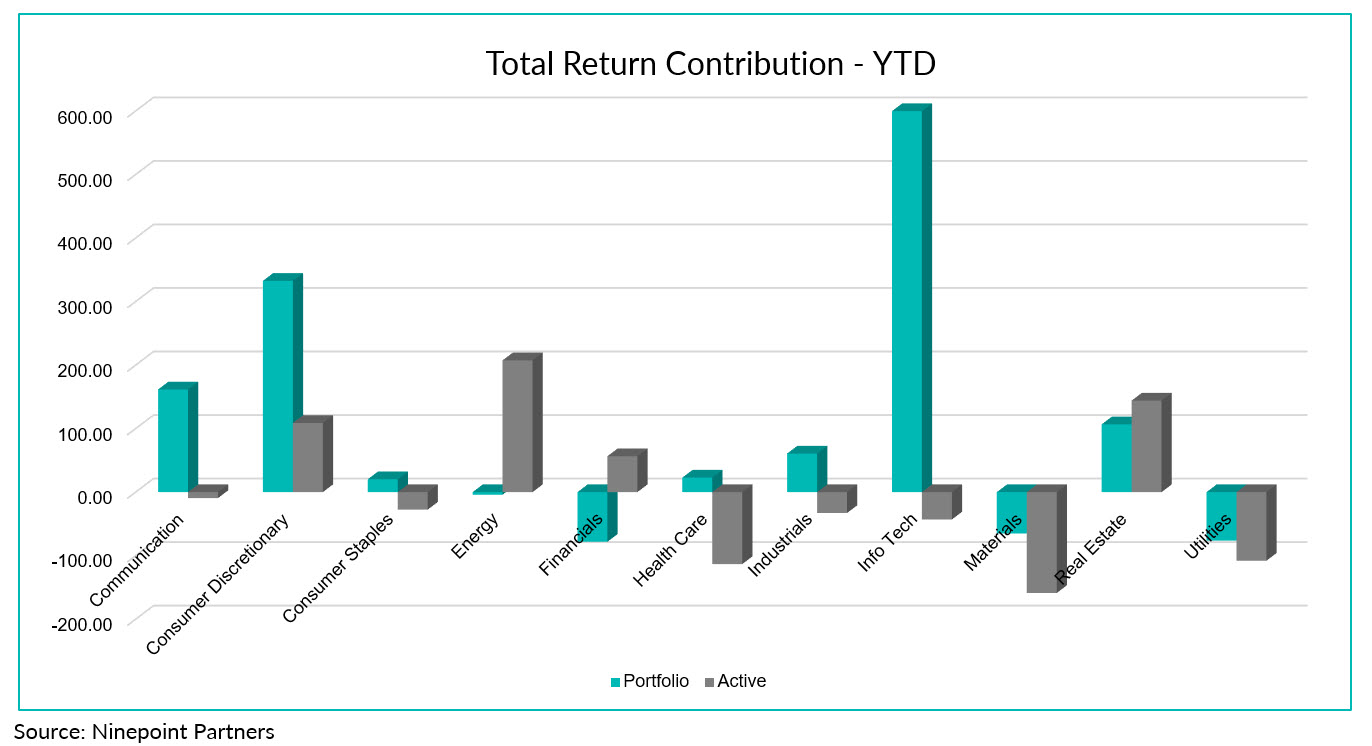

Sur une base absolue, les secteurs des technologies de l’information (+600 pb), de la consommation discrétionnaire (+333 pb) et des communications (+162 pb) sont les principaux secteurs contributeurs de la Catégorie ciblée de dividendes mondiaux Ninepoint depuis le début de l’année, alors que les secteurs des services financiers (-78 pb), des services publics (-76 pb) et des matières (-65 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs de l’énergie, de l’immobilier et de la consommation discrétionnaire a été contrebalancée par la contribution négative des secteurs des matières, des soins de santé et des services publics.

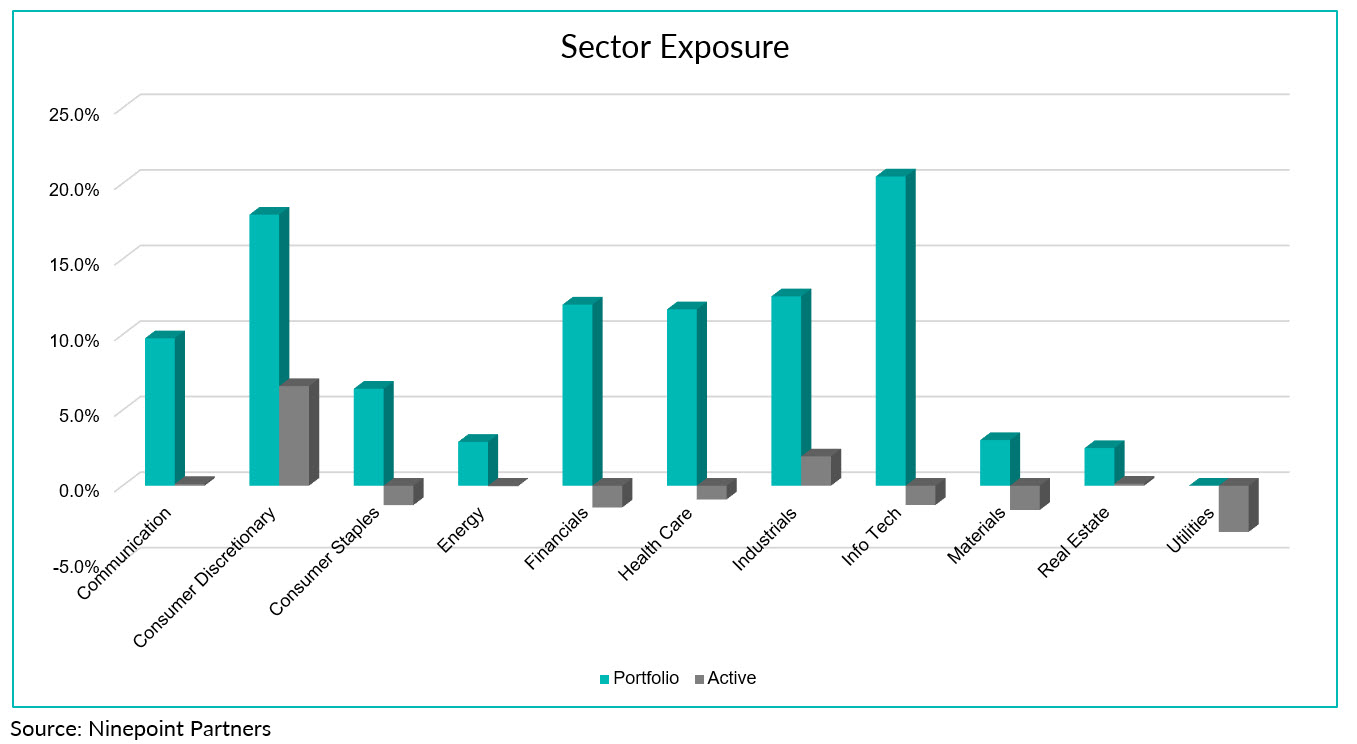

Notre position est actuellement légèrement surpondérée dans les secteurs de la consommation discrétionnaire et des industries, alors que notre position dans les secteurs des services publics, des matières et des services financiers est légèrement sous-pondérée. Compte tenu de nos attentes quant à l’accroissement de la reprise jusqu’en 2021, à mesure que le monde sort du confinement, nos répartitions sectorielles ne sont pas très différentes de celle de l’indice de référence pour l’instant.

Toutefois, les répartitions en 2021 dépendront des résultats officiels du second tour des élections présidentielles et sénatoriales américaines (tranchant la question d’une « vague bleue » ou d’un gouvernement divisé), et de la distribution des vaccins contre la COVID-19.

Si la prochaine série de mesures de relance budgétaire est suffisamment importante pour prévenir les dommages économiques à long terme et si les économies du monde entier peuvent rouvrir sans heurts, nous pourrions enfin voir une reprise conjointe des actions de croissance et de momentum, et des actions de valeur et cycliques. Là encore, nous avons structuré nos participations en utilisant une stratégie des haltères en prévision de la normalisation de l’économie mondiale.

Sur le plan des actions, Nvidia (+216 pb), Amazon (+216 pb) et Apple (+193 pb) sont les principaux contributeurs au rendement depuis le début de l’année. Parmi les titres les plus à la traîne pour cette même période, mentionnons Assurant (-102 pb), Applied Materials (-85 pb) et Brookfield Infrastructure (-80 pb).

En novembre, nos placements ayant obtenu les meilleurs rendements comprenaient : T Mobile (+53 pb), NXP Semiconductors (+44 pb) et MSCI (+43 bps) alors que Equinix (-20 pb), Danaher (-20 pb) et Assurant (-17 pb) ont sous-performé.

En date du 30 novembre 2020, la Catégorie ciblée de dividendes mondiaux Ninepoint était concentrée sur 32 positions, les 10 principaux placements représentant environ 34,3 % du Fonds. Au cours de l’exercice précédent, 24 des 32 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 16,6 % (la hausse médiane était de 10,6 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

Catégorie ciblée de dividendes mondiaux Ninepoint - Rendements Composés¹ au 30 novembre 2020 (série F NPP137)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1An | 3 ANS | 5 ANS | Début | |

| Fond | 5,2 % | 9,8 % | 1,5 % | 9,7 % | 8,7 % | 7,5 % | 7,8 % | 7,8 % |

| Indice | 9,3 % | 10,6 % | 5,1 % | 13,5 % | 11,6 % | 10,0 % | 10,9 % | 10,8 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du novembre 30, 2020; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le novembre 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada