Fonds Ninepoint de santé alternative

Commentaire de décembre 2020

Nous vous souhaitons à toutes et à tous une très bonne et heureuse année. Soyez prudents!

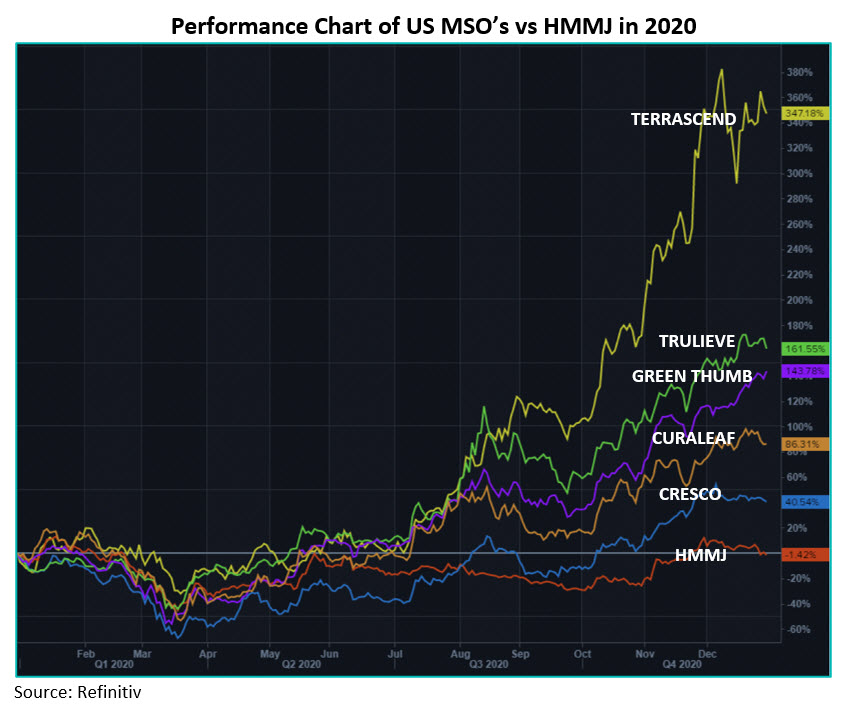

Nous sommes heureux d’annoncer que le Fonds de santé alternative Ninepoint a connu une année fructueuse, surpassant son indice de référence ainsi que d’autres sous-indices auxquels certains investisseurs comparent notre Fonds. Pour l’année se terminant le 31 décembre 2020, le Fonds a généré un rendement de 39,21 % pour la série F et de 37,72 % pour la série A. Nous avons surpassé l’indice S&P Healthcare, qui a généré un rendement de 11,24 % pour l’année, et nous avons largement dépassé l’indice HMMJ, qui a généré une perte de -1,42 %.

Notre stratégie tire parti de l’évolution de la dynamique des médecines alternatives, de leur mode de prestation et de ce que les consommateurs et les patients exigent. Dans l’ensemble, la capacité à être proactif, à investir dans de nouveaux noms, à engranger des profits lorsque certaines sociétés connaissent une surperformance à court terme et à réaffecter le capital à des sociétés qui nous plaisent, tout cela contribue à un surrendement par rapport aux stratégies d’indices. Il s’agit d’une approche diversifiée qui a bénéficié en 2020 de l’intérêt accru pour les produits pharmaceutiques et de la sensibilisation aux soins de santé, ainsi que de l’évolution du marché du cannabis dans toute l’Amérique du Nord. 2020 a été à bien des égards une rampe de lancement pour le cannabis, car il est devenu un service essentiel dans la plupart des territoires aux États-Unis et au Canada, ce qui a permis de faire progresser les facteurs fondamentaux de la demande.

En 2020, le Fonds a bénéficié de positions dans les principales entreprises américaines exerçant leurs activités dans de multiples États, comme TRUL avec un rendement de +161,55 %, GTII avec un rendement de +143,78 % que le Fonds a détenu tout au long de l’année, TER avec un rendement de +122 % pour la période depuis la mi-septembre lorsque la société a été ajoutée au Fonds, et CURA qui a généré un rendement de +86,3 %.

Pour 2021, nous pensons que ces sociétés continueront à offrir des occasions de croissance à mesure que leurs activités s’étendent sur de nouveaux marchés.

- Trulieve Cannabis (TRUL) est une société floridienne spécialisée dans le cannabis médical qui détient environ 51 % du marché de cet État. TRUL compte 66 dispensaires en Floride et 71 dans tout le pays. La société s’est développée en dehors de son marché de base, la Floride, et bénéficie maintenant de contributions opérationnelles du Maine, du Connecticut ainsi que de sa récente acquisition en Pennsylvanie, qui a été conclue en novembre.

- Green Thumb Industries (GTII) est une société de production de cannabis basée dans l’Illinois qui possède 13 usines de fabrication et 96 dispensaires autorisés dans 12 États des États-Unis.

- Curaleaf (CURA) est une société du Massachusetts spécialisée dans le cannabis qui, après des acquisitions au cours des 24 derniers mois, est maintenant présente dans 23 États, avec 93 dispensaires et 30 installations de traitement.

- Terrascend (TER) a intégré verticalement des opérations en Pennsylvanie, au New Jersey et en Californie, en plus d’opérer en tant que producteur autorisé au Canada.

Les sociétés en commandite canadiennes du Fonds ont fourni de solides rendements au Fonds, avec en tête Village Farms International (VFF) et un rendement +56,8 %, et Aphria Inc. (APHA) avec un rendement de +37,9 %. Les sociétés VFF et APHA sont toutes deux parmi les producteurs de cannabis les moins chers au Canada, avec une part de marché croissante dans d’importants marchés provinciaux, notamment en Ontario, en Alberta et en Colombie-Britannique. Étant donné qu’un grand nombre de sociétés en commandite canadiennes ont connu des difficultés au cours de l’année et ont affiché des rendements négatifs, nous sommes très satisfaits du rendement global de notre répartition de portefeuille pour le cannabis canadien.

Les sociétés n’exerçant pas leurs activités dans le secteur du cannabis ont également contribué de manière significative au rendement global du Fonds. Innovative Industrial Properties (IIPR), le FPI de cannabis coté à la Bourse de New York, a généré un rendement de +143 %, tandis que le Fonds a également bénéficié de la société de bien-être et de suppléments Jamieson Wellness (JWEL), avec un rendement de +38,7 %.

Synopsis pour 2021

Nous pensons que 2021 offrira des occasions continues dans le domaine des soins de santé alternatifs. Dans le cadre de notre répartition sectorielle, le secteur du cannabis continue de connaître une hausse significative avec l’expansion continue du marché américain et la déréglementation aux États-Unis. En outre, les entreprises américaines exerçant leurs activités dans de multiples États continuent de s’étendre en offrant des opérations efficaces et des flux de trésorerie plus importants. Nous voyons la perspective de fusions et acquisitions se réchauffer dans le secteur alors que des entreprises des deux côtés de la frontière (au Canada et aux États-Unis) se positionnent pour une participation au marché américain et un marché mondial en expansion.

Nous continuons à attribuer plus de capitaux au marché américain du cannabis qu’au marché canadien. Nous estimons que les entreprises américaines sont solides, ayant surmonté des obstacles importants au cours des 24 derniers mois. Depuis le début de 2019, le ministère de la Justice a procédé à un examen lent et laborieux de toutes les fusions et acquisitions, et ce alors que les opérations des entreprises exerçant leurs activités dans de multiples États se heurtent à des taux d’imposition effectifs plus élevés, à un coût du capital plus élevé et à des problèmes de liquidité, et qu’elles sont inscrites à la CSE au lieu d’au NASDAQ ou à la NYSE, où les principales sociétés en commandite canadiennes sont cotées et continuent d’attirer les investisseurs américains. Malgré ces difficultés, les principales entreprises américaines exerçant leurs activités dans de multiples États ont réussi à prendre de l’expansion et généré des marges de BAIIA de +25 % à un moment où la plupart des sociétés en commandite canadiennes continuent de se concentrer sur le redimensionnement afin d’atteindre des marges de flux de trésorerie équilibrées. Comme bon nombre de ces défis sont maintenant derrière nous et que les changements réglementaires favorisent un plus grand potentiel de marché, nous pensons que 2021 sera une année forte pour les principales entreprises exerçant leurs activités dans de multiples États ainsi que pour le Fonds.

Les catalyseurs pour le Fonds en 2021

Pour 2021, nous pensons que des catalyseurs fondamentaux et structurels feront en sorte que le Fonds fournira des rendements supérieurs ajustés au risque avec des occasions de croissance significatives. Nous sommes d’avis qu’en ce début d’année, le Fonds offre un excellent point d’entrée pour de nombreux investisseurs. Pour ceux qui ont des titres individuels dans le secteur du cannabis, vous avez peut-être bien fait dans la dernière partie de 2020, mais il est peut-être temps de prendre des bénéfices et d’acheter ce Fonds pour rester investis dans le cannabis, tout en profitant d’une stratégie diversifiée gérée activement.

Il s’agit également d’un Fonds solide dans lequel investir pour s’exposer au secteur des soins de santé. Nous voyons la croissance par une reprise d’activité normalisée et cela inclut l’utilisation des soins de santé, les visites à l’hôpital, les opérations chirurgicales non urgentes et la demande de services, que nous voyons augmenter en 2021.

Nous offrons également une excellente solution de rechange pour les investisseurs qui recherchent des occasions dans des secteurs à forte croissance comme ceux des technologies, du commerce électronique et des actions des entreprises permettant le télétravail, qui ont connu un grand succès en 2020. Étant donné que la distribution des vaccins et les tendances à la normalisation se développent à l’échelle mondiale, les actions des entreprises permettant le télétravail pourraient ne pas être aussi performantes qu’en 2020, car elles auront du mal à générer les mêmes niveaux de croissance. Avec les changements structurels qui ont lieu dans le secteur du cannabis, nous constatons cependant une croissance continue des flux de trésorerie et des revenus du secteur du cannabis qui permettra une croissance continue des portefeuilles en 2021.

En 2021, d’importants catalyseurs se manifestent, ce qui devrait assurer la croissance du Fonds. Au Canada, nous constatons enfin une croissance des magasins dans les grandes provinces. L’Ontario est maintenant sur une trajectoire de 80 ouvertures de magasins par mois, ce qui ajoute des emplacements pratiques physiques à la plus grande province du Canada. Il est essentiel de disposer d’un réseau de vente au détail solide pour ouvrir la distribution des produits réglementés tout en réduisant la dépendance à l’égard du marché noir.

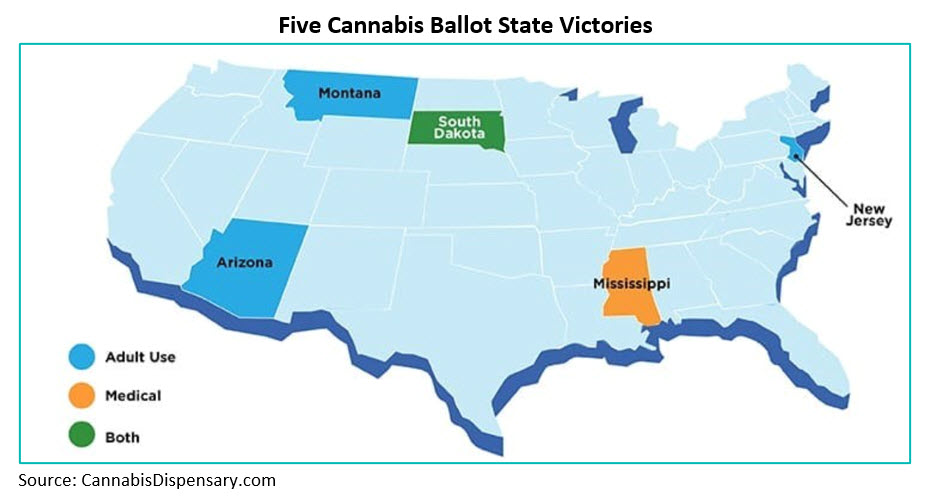

Aux États-Unis, les initiatives de vote qui ont été couronnées de succès en novembre ont créé une dynamique pour une nouvelle expansion du marché au niveau des États. Alors que de plus en plus d’États s’orientent vers le cannabis à usage récréatif, une pression supplémentaire est exercée sur le Congrès afin qu’il traite efficacement le secteur du cannabis en tant qu’employeur important dans le pays. En outre, alors que les gouvernements des États réagissent aux déficits budgétaires causés par les confinements liés à la COVID-19, les gouverneurs cherchent à créer d’autres sources de revenus pour aider à combler ces déficits. Avec 15 États dans lesquels la vente de cannabis à usage récréatif est légale et les énormes recettes fiscales qui ont été générées, les États ne peuvent ignorer ce secteur.

Entreprises américaines exerçant leurs activités dans plusieurs États en 2021

Nous continuons à voir une croissance continue des entreprises américaines exerçant leurs activités dans plusieurs États. Les fondamentaux continuent de montrer leur force, avec une croissance à deux chiffres du chiffre d’affaires par rapport au trimestre précédent avec échelle opérationnelle, ainsi qu’un BAIIA plus fort et en croissance. En plus de la force et de la croissance des fondamentaux, les résultats des récentes élections auront un impact significatif sur le cannabis en 2021. Nous avons constaté une croissance spectaculaire des flux de trésorerie d’exploitation au cours de l’année écoulée, car de nombreuses entreprises ont désormais l’envergure et l’efficacité nécessaires pour ajouter de nouveaux marchés d’État et de nouvelles capacités de culture tout en contrôlant les dépenses, ce qui se traduit par des résultats positifs en termes de flux de trésorerie.

Si l’on ajoute à cela les résultats positifs des récentes initiatives de vote dans cinq États (l’Arizona, le New Jersey, le Dakota du Sud, le Mississippi et le Montana), on constate que le marché du cannabis continue de s’étendre et que l’ensemble du marché potentiel pour les entreprises exerçant leurs activités dans plusieurs États ne cesse de croître.

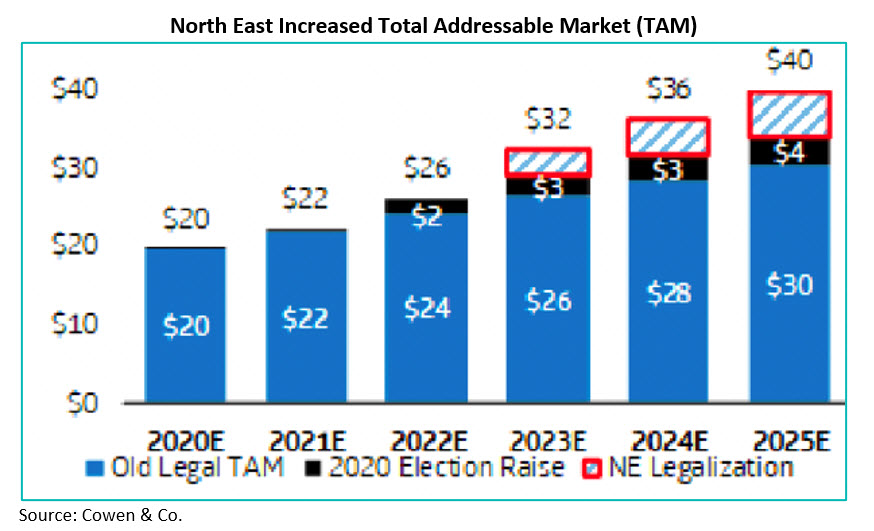

Nous voyons également la dynamique d’un effet domino qui crée une pression sur les États voisins pour légaliser en raison de la perte de recettes fiscales et d’emplois. Nous pensons que cela est particulièrement pertinent dans le nord-est, car les États sont généralement plus petits et plus intimement liés. Le New Jersey mène l’effet domino dans le nord-est avec l’État de New York, la Pennsylvanie, le Connecticut et le Maryland, qui envisagent tous la légalisation en 2021. Les recettes fiscales et les déficits budgétaires y sont pour beaucoup.

New Jersey

Dans le prolongement de l’initiative de vote couronnée de succès du 3 novembre pour légaliser la consommation du cannabis à usage récréatif, le Comité de la justice du Sénat du New Jersey, la Chambre et le gouverneur Murphy mettent la dernière main aux lois qui régiront la consommation de cannabis dans l’État. Bien que certains représentants des États soient mécontents que les projets de loi aient été signés avant le 31 décembre, nous estimons que la vente de cannabis à usage récréatif devrait commencer dans un délai de six mois. Il n’y a actuellement que 12 entreprises autorisées à servir le programme médical de l’État, ce qui entraîne également une offre limitée et des possibilités importantes de distribution en gros. Chaque titulaire de licence peut ouvrir trois dispensaires, ce qui signifie que la limite à l’échelle de l’État est de 36, mais seulement 13 sont ouverts à ce jour. La raison pour laquelle il y a si peu de dispensaires est liée aux défis au niveau local où il y a encore une certaine opposition à l’autorisation d’ouverture de dispensaires de cannabis à usage médical ou récréatif. Par conséquent, nous constatons une croissance des investissements dans les entreprises exerçant leurs activités dans de multiples États en place dans le New Jersey, comme CURA, qui a dominé les ventes de produits médicaux dans tout l’État avec une part de marché de plus de 30 % et une capacité de production de près de 14 000 m2, GTII, qui a une empreinte de production d’un peu plus de 11 000 m2, et TER, qui a récemment ouvert son premier dispensaire. Avec la combinaison d’une base de population importante dans son voisinage, de licences limitées et de contraintes de capacité, nous considérons que le New Jersey offre un fort potentiel de croissance pour les entreprises exerçant leurs activités dans de multiples États dans la seconde moitié de 2021.

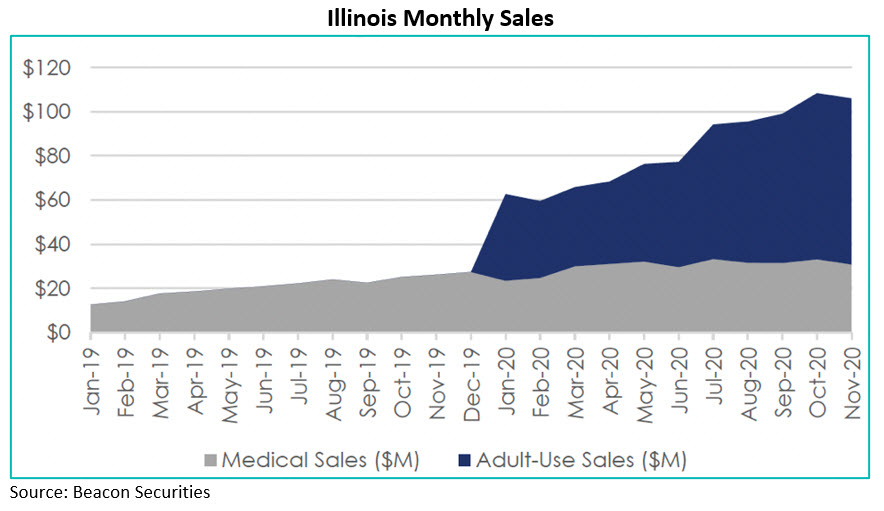

Le gouverneur Murphy du New Jersey a récemment annoncé un déficit budgétaire de 5,7 milliards de dollars pour l’État par rapport aux projections initiales pour 2020. L’État doit trouver d’urgence de nouvelles sources de revenus, et si les recettes fiscales liées au cannabis ne peuvent à elles seules combler entièrement les déficits, elles peuvent cependant lui être d’un grand secours. Dans l’Illinois, rien que pour la première année, le marché du cannabis à usage récréatif a généré plus de 150 millions de dollars de recettes fiscales.

État de New York

L’État prévoit un déficit budgétaire de 59 milliards de dollars jusqu’à la fin de l’exercice 2022, principalement en raison de la pandémie et des confinements qui en découlent. La Pennsylvanie affiche un déficit de 5 milliards de dollars sur les deux prochaines années, tandis qu’au Connecticut, le contrôleur Kevin P. Lembo suggère un déficit budgétaire prévu de 2,1 milliards de dollars. Les recettes fiscales du cannabis sont une nouvelle source de revenus que les gouverneurs ne peuvent ignorer. Ainsi, la question concernant la poursuite de la législation sur le cannabis à usage récréatif n’est pas de savoir si ces États vont légaliser le cannabis pour adultes, mais quand. Parmi les entreprises du portefeuille qui exercent des activités dans l’État, mentionnons CCHW, CURA, GTII, et CL.

Le gouverneur Cuomo a annoncé, au cours de la première semaine de janvier, son intention de présenter une législation sur le cannabis à usage récréatif détaillant les différents avantages fiscaux liés à la légalisation. Parmi les aspects spécifiques de la législation, mentionnons la limite d’âge légale de 21 ans, assistance21, les programmes d’aide et les possibilités de licence pour les entrepreneurs issus de minorités, ainsi qu’un bureau de gestion du cannabis qui supervisera à la fois les marchés du cannabis à usage médical et récréatif. Les fonctionnaires de l’État suggèrent un cadre fiscal dans lequel les premières estimations des impôts annuels sur les ventes pourraient atteindre 300 millions de dollars.

Les hauts responsables des politiques de la région ont fait remarquer que l’adoption de la légalisation du cannabis dans le New Jersey voisin souligne la nécessité pour leurs États de faire avancer la réforme d’une manière coordonnée au niveau régional. Dans le Connecticut, les démocrates ont augmenté leur majorité au sein de l’Assemblée législative de l’État après les élections de novembre, augmentant encore les chances que la légalisation progresse en 2021. Le gouverneur a déclaré que le changement de politique est « sur la table » et que cela pourrait apporter les recettes fiscales nécessaires.

Illinois

Illinois

Cet État connaît du succès depuis maintenant 12 mois avec la légalisation du cannabis à usage récréatif. L’État a annoncé que les ventes de cannabis à usage récréatif en décembre s’élevaient à 87 millions de dollars, soit une hausse de 16 % par rapport à novembre. Cela porte à 301 millions de dollars le chiffre d’affaires du cannabis à usage récréatif au quatrième trimestre. En décembre, les ventes de cannabis à usage médical dans l’État ont atteint 34 millions de dollars, soit une hausse de 12 % par rapport à novembre. Ensemble, les ventes de cannabis à usage médical et récréatif dans l’Illinois représentent plus de 1,4 milliard de dollars. Lorsque nous regardons l’Illinois, nous constatons l’expansion spectaculaire des ventes avec la transition du cannabis à usage médical à celui à usage récréatif. Avec une population de 12,7 millions d’habitants et un chiffre d’affaires de plus de 1,4 milliard de dollars pour le marché du cannabis à usage récréatif, nous pouvons estimer que le New Jersey (8,8 millions d’habitants) et l’État de New York (19,5 millions d’habitants) représentent des occasions de vente importantes pour le cannabis à usage récréatif 12 mois après la légalisation. Parmi les entreprises du portefeuille ayant de fortes activités en Illinois, mentionnons GTII, CL, et CURA.

Californie

Les comtés de Californie (35 millions d’habitants) ont été durement touchés par les confinements continus et les restrictions sur le plan des déplacements des résidents. Les dispensaires de cannabis à usage récréatif de l’État sont semi-dispensés des ordres relatifs aux confinements. Les dispensaires sont toujours des « entreprises essentielles » et peuvent rester ouverts. Les ordonnances de fermeture continuent de mettre le cannabis dans une position unique. Avec des millions de personnes coincées chez elles dans un isolement angoissant, les ventes de cannabis ont monté en flèche. Les commerces de marijuana font l’envie des bars, des restaurants et des détaillants, qui ont tous vu leurs revenus diminuer considérablement.

La Californie est sur le point de percevoir un milliard de dollars en taxes sur les ventes de cannabis sous licence en 2020, malgré les difficultés liées aux mesures de confinement régionales et municipales prises au cours de la pandémie de coronavirus des neuf derniers mois. Rien qu’au troisième trimestre, l’État a rapporté 306,7 millions de dollars en taxes d’accise, de culture et de vente, ce qui porte le total cumulé à 777 millions de dollars. La grande majorité des taxes sur le cannabis sont perçues par l’État, ce qui attire l’attention des gouverneurs des États qui souffrent de déficits budgétaires dus aux confinements.

Nous sommes devenus plus positifs récemment concernant le marché californien. Bien qu’il reste des défis importants à relever, en particulier l’ensemble de mesures disparates de réglementations comté par comté, nous pensons que l’État a finalement commencé à faire quelques progrès dans la lutte contre le marché illicite. Étant donné la taille du marché californien, même de petites améliorations peuvent profiter aux entreprises établies.

Autres États qui présentent une possibilité de légalisation du cannabis à usage récréatif

Floride

De nombreux investisseurs pensent à tort que le cannabis à usage récréatif est déjà légalisé dans l’État de la Floride (21 millions d’habitants), alors que seul le cannabis à usage médical est autorisé, malgré les bons rendements de sociétés comme Trulieve Cannabis. Les ventes de produits de cannabis à usage médical en Floride continuent d’être parmi les plus fortes de tous les États, où seule l’utilisation de produits à usage médical est légalisée. Une initiative de vote a été lancée, mais en raison des délais de soumission survenus pendant le confinement précoce au printemps, les partisans du cannabis n’ont pas réussi à faire inscrire la légalisation du cannabis à usage récréatif sur le bulletin de vote en 2020. Le tout devrait normalement être prêt pour un vote en 2022. Parmi les sociétés du portefeuille qui y exercent des activités, mentionnons les chefs de file du marché TRUL et CURA.

Texas

Les législateurs du Texas (29 millions d’habitants) ont déjà donné le ton à la législation visant à légaliser le cannabis à usage récréatif. Plusieurs projets de loi qui ont été proposés visent à décriminaliser ou à légaliser l’utilisation et la possession de marijuana. Les changements juridiques sont même soutenus par les fonctionnaires de police, car la légalisation du chanvre au début de 2019 a entraîné des poursuites difficiles, avec des difficultés à comprendre la différence entre le chanvre et le cannabis. En outre, les fonctionnaires de l’État voient de l’argent laissé sur la table, ne percevant pas correctement les recettes fiscales à un moment où les coffres de l’État sont mis à mal par les confinements dus à la pandémie de COVID-19. Il y a 3 519 Texans enregistrés auprès de l’État pour utiliser la marijuana à des fins médicales, bien que les défenseurs de la cause affirment que 2 millions de personnes sont admissibles sur la base des lois actuelles. Jusqu’au début de 2019, la liste des problèmes de santé admissibles du Texas ne comportait que l’épilepsie incurable. L’extension de la loi en 2019 a ajouté des maladies telles que le cancer en phase terminale, la sclérose en plaques, la maladie de Parkinson et la SLA (maladie de Lou Gehrig).

Virginie

L’État de Virginie (8,5 millions d’habitants), dont la population est similaire à celle du New Jersey, est un nouveau marché du cannabis à usage médical, très concentré, avec seulement cinq titulaires de licences actifs. Chaque titulaire de licence est autorisé à ouvrir six dispensaires dans une région donnée, ce qui lui donne un contrôle du marché local. Le gouverneur Northam a déclaré son soutien à la légalisation du cannabis à usage récréatif et prévoit de travailler avec le corps législatif pour rédiger une loi en 2021.

Autres États intéressés par la légalisation du cannabis à usage récréatif

Parmi les autres États qui travaillent également sur une législation relative au cannabis à usage récréatif, mentionnons le Rhode Island, le Delaware, le Maryland, le Minnesota, le Nebraska, le Nouveau-Mexique, la Pennsylvanie et le Wisconsin.

Changements au sein du Congrès américain

Un autre catalyseur créé par la tendance à la légalisation par l’État est la pression politique qui est maintenant exercée sur le gouvernement fédéral pour qu’il agisse. Le président élu n’est pas nécessairement un partisan de la réforme de la législation sur le cannabis, mais de nombreuses personnes clés de son cabinet ont été d’ardents partisans des changements de la législation. La vice-présidente Harris, dans son précédent rôle de sénatrice de la Californie, a été la principale marraine au Sénat de la loi Marijuana Opportunity, Reinvestment, and Expungement (MORE). Il est important de noter que le cannabis est prometteur en tant que question transversale qui est soutenue par les élus des deux côtés de l’allée, et que de nombreux États où le cannabis est légal ont des sénateurs républicains, notamment la Pennsylvanie, le Montana, le Dakota du Sud et le Mississippi.

Il était prévu avant le 5 janvier que la loi SAFE pourrait faire partie d’un prochain plan de relance en collaboration avec un Sénat contrôlé par les républicains. La loi SAFE permet aux entreprises du secteur du cannabis d’accéder aux services bancaires fédéraux. Les services bancaires fédéraux permettraient les transactions électroniques au moyen de cartes de crédit Visa et Mastercard, tout en donnant accès à l’assurance aux entreprises et au financement hypothécaire conventionnel, le tout servant à réduire le coût des opérations pour les entreprises exerçant leurs activités dans de multiples États, ce qui renforcerait encore les flux de trésorerie de ces dernières.

Changement de contrôle au Sénat américain

Le 5 janvier, l’équilibre des pouvoirs au Sénat est passé d’un Sénat contrôlé par les républicains à un Sénat contrôlé par les démocrates. Avec l’arrivée des démocrates au Sénat, la probabilité d’une réforme fédérale du cannabis a considérablement augmenté. Nous pensons qu’un Sénat contrôlé par les démocrates est un catalyseur, qui réduit encore les risques liés au cannabis et aide les entreprises américaines exerçant leurs activités dans de multiples États. Nous pensons que le contrôle du Sénat par les démocrates pourrait ouvrir la voie à des changements réglementaires en cours sur le cannabis qui permettraient d’améliorer l’accès au capital, d’atténuer les vents contraires d’exploitation, de modifier potentiellement le traitement fiscal des entreprises exerçant leurs activités dans de multiples États et de favoriser la croissance de l’industrie.

Il faut dire que les démocrates disposent d’une mince marge au Sénat qui peut compliquer le chemin de la réforme. Un autre aspect à prendre en compte est la présence de certains sénateurs démocrates qui ne sont pas favorables au cannabis. Nous pensons qu’il y a une voie pour des changements fédéraux significatifs dans le domaine du cannabis, mais les investisseurs devront peut-être tempérer leur enthousiasme en termes de calendrier et de la mesure dans laquelle cette réforme peut être poussée à court terme. La légalisation complète n’est peut-être pas encore réalisable à court terme, mais nous pensons que la composition actuelle du Sénat profite en fin de compte aux entreprises exerçant leurs activités dans de multiples États en place que nous détenons dans notre portefeuille, leur donnant le temps de consolider leurs positions sur le marché.

Nous voyons une voie politique potentielle par laquelle une version modifiée de la loi STATES est approuvée dans les deux chambres du Congrès, laissant à chaque État le soin de décider de la légalité du cannabis. Une partie de la législation porterait sur l’accès aux banques et aux marchés des capitaux. Le Congrès pourrait alors travailler à l’ajustement du traitement fiscal en ce qui concerne la section 280E du code des impôts, suivi par la création d’une taxe d’accise fédérale.

L’élimination de la section 280E est un élément positif significatif pour la génération de flux de trésorerie disponibles. L’accès aux services bancaires et financiers tels que l’assurance réduira le coût du capital et allégera la charge réglementaire pour le secteur. L’accès aux marchés des capitaux américains serait un élément positif significatif pour fournir des liquidités et un accès aux investisseurs américains. Par conséquent, ces changements placeront les entreprises américaines exerçant leurs activités dans de multiples États sur un pied d’égalité avec les sociétés en commandite canadiennes qui ont l’avantage d’être inscrites sur les bourses américaines depuis trois ans. Jusqu’à présent, les entreprises américaines exerçant leurs activités dans de multiples États ont été reléguées aux bourses canadiennes, sans bénéficier des services bancaires nationaux.

La loi STATES ne permettrait pas le commerce entre États et ne servirait pas d’événement déclencheur pour l’entrée aux États-Unis de concurrents internationaux ou multinationaux, car le cannabis ne serait pas légalisé au niveau fédéral et resterait une substance réglementée de l’annexe I. Cela permettrait de maintenir en place les protections concurrentielles qui existent pour les entreprises exerçant leurs activités dans de multiples États.

L’industrie emploie plus de 250 000 électeurs, dont certains ont élu des sénateurs républicains. Le cannabis est l’une des rares questions socioéconomiques sur lesquelles toutes les parties peuvent s’entendre. Ce n’est pas tant que le Congrès accepte le cannabis que les élus qui constatent les recettes fiscales importantes qui peuvent être générées pour aider à compenser les coûts liés aux confinements en réponse à la COVID-19.

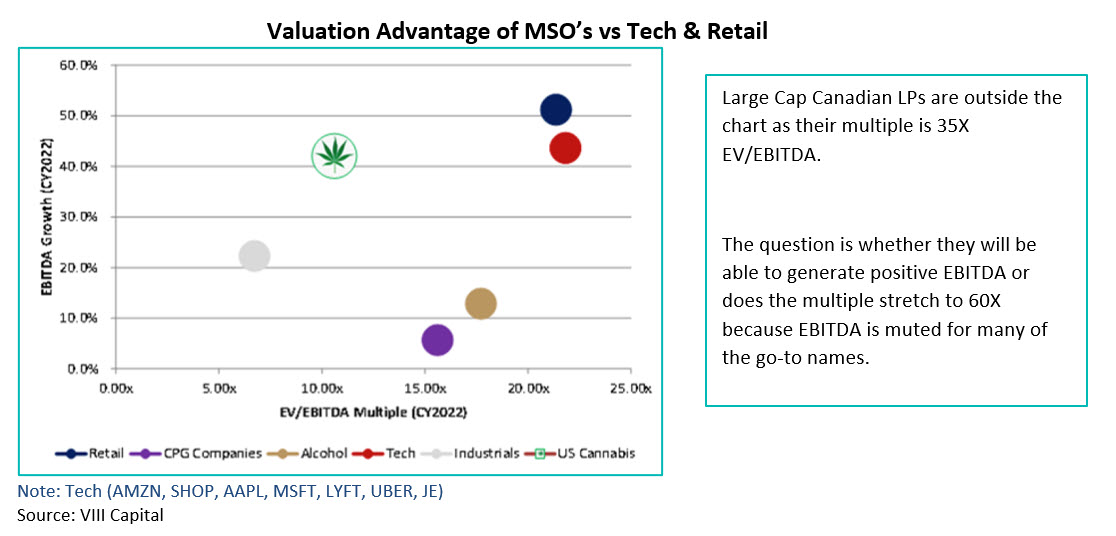

Une autre raison pour laquelle nous continuons de voir une hausse dans les principales entreprises américaines spécialisées dans le cannabis exerçant leurs activités dans de multiples États est que, même avec de solides rendements en 2020, les entreprises exerçant leurs activités dans de multiples États ont actuellement un avantage de valorisation par rapport aux producteurs canadiens ainsi qu’une sous-évaluation par rapport à d’autres industries à forte croissance. Si l’on compare les entreprises américaines exerçant leurs activités dans de multiples États et leurs taux de croissance élevés des flux de trésorerie trimestriels aux entreprises technologiques ou aux chefs de file du commerce de détail, on constate que les entreprises exerçant leurs activités dans de multiples États se négocient 10 fois le ratio VE/BAIIA (2022) comparativement au secteur de la technologie et à celui de la vente au détail, qui se négocient 23 et 22 fois le ratio, respectivement. Plus le multiple est élevé, plus les investisseurs paient davantage pour chaque dollar de BAIIA généré. Nous continuons à voir des possibilités d’accroissement des évaluations alors que les investisseurs découvrent le potentiel quant aux marchés et à l’efficience opérationnelle des entreprises qui exercent leurs activités dans plusieurs États qui peuvent propulser leurs valorisations.

Nous notons également l’année incroyable qu’ont connu les sociétés technologiques à grande capitalisation : les actions des entreprises permettant le télétravail ont connu des évaluations présentant des niveaux de surachat extrême. Il est très clair que les investisseurs veulent posséder des entreprises à forte croissance dans cet environnement. En considérant qu’il est possible d’obtenir une croissance élevée des flux de trésorerie à des multiples inférieurs avec un marché en expansion dans le secteur américain du cannabis, nous pensons qu’un placement dans le Fonds pour profiter de la croissance que nous voyons en 2021 est une option attrayante par rapport aux titres technologiques qui font déjà l’objet d’évaluations exagérées.

Il est important de réaliser que les changements législatifs ne se produisent pas dans le vide. Parfois, les lois devancent les normes sociétales, et parfois, elles jouent le jeu du rattrapage. Les normes sociales changent, créant moins de résistance pour les réformes sur le cannabis aux États-Unis. Les exemples abondent. La National Basketball Association (NBA) étend sa politique de ne pas soumettre les joueurs à des tests anti-drogue aléatoires pour la marijuana pour la saison 2020-2021, en pleine pandémie de coronavirus. Et les initiés soupçonnent que l’assouplissement des règles relatives au cannabis se poursuivra indéfiniment. Les tests de dépistage de la marijuana ont été suspendus pour la première fois au début de l’année, les joueurs ayant terminé leur saison dans la « bulle » d’Orlando. Michele Roberts, la responsable de la National Basketball Players Association (NBPA) qui s’est jointe l’année dernière au conseil d’administration de Cresco Labs, une entreprise exerçant ses activités dans de multiples États basée dans l’Illinois, a prédit dans une entrevue récente que le changement officiel pourrait intervenir dans les mois à venir. La NFL s’est également orientée vers des politiques similaires en matière de cannabis en prenant la décision de mettre fin aux suspensions liées aux tests de dépistage du cannabis et en limitant les périodes de test dans le cadre de la convention collective entre la ligue et l’association des joueurs.

Le marché mondial du cannabis a également connu des percées à la fin de 2020, lorsque la Commission des stupéfiants de l’Organisation des Nations Unies a accepté une recommandation de l’Organisation mondiale de la santé (OMS) visant à retirer le cannabis et les produits connexes de l’annexe IV de la Convention unique sur les stupéfiants de 1961. Le vote pourrait avoir des implications importantes pour les pays qui dépendent directement de l’ONU et de l’OMS pour la direction législative en matière de politique des drogues. Elle pourrait ainsi contribuer à stimuler les efforts de légalisation du cannabis à usage médical partout dans le monde. Dans la Convention unique sur les stupéfiants de 1961, le cannabis a été regroupé avec l’héroïne et le fentanyl, tous deux nécessitant les plus hauts niveaux de contrôle international. Ces initiatives mondiales ne peuvent que contribuer à la croissance du cannabis partout dans le monde.

Le cannabis canadien en 2021

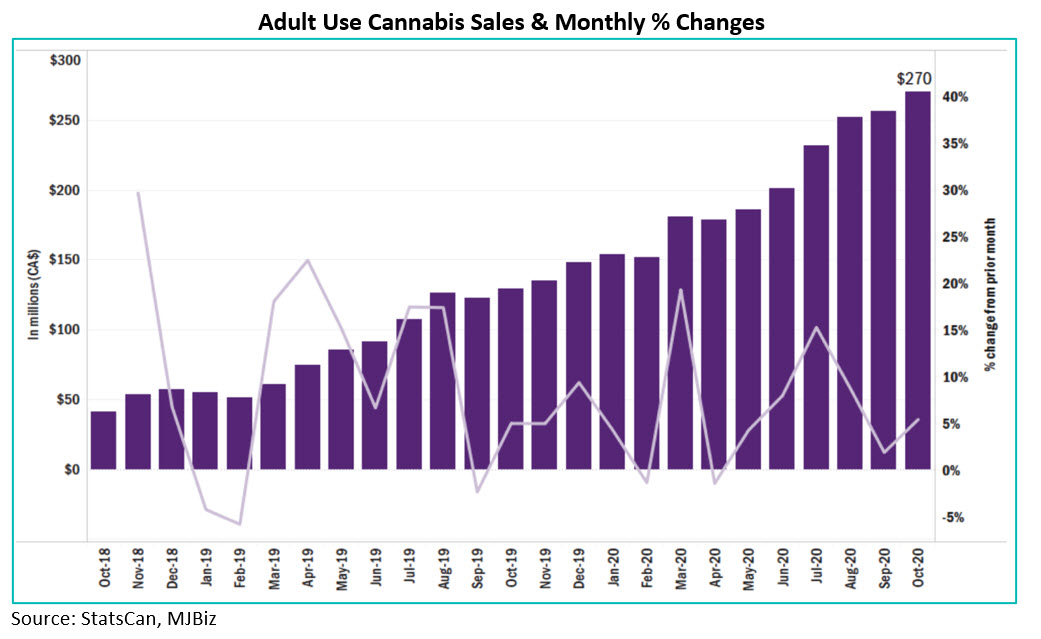

Les ventes de cannabis à usage récréatif canadien continuent de croître modérément par rapport à la croissance observée dans de nombreux marchés d’État aux États-Unis. Au Canada, les ventes nationales ont atteint 270 millions de dollars en octobre, soit une augmentation mensuelle de 5,1 %. Cela implique un taux annuel d’environ 3,24 milliards de dollars pour le secteur canadien du cannabis à usage récréatif. Les ventes d’octobre dans la plus grande province du Canada, l’Ontario, ont augmenté de 7,6 % par rapport à septembre, pour atteindre 83,9 millions de dollars. Le Québec, la deuxième province la plus importante en termes de population, a quant à lui déclaré des ventes de 48 millions de dollars, soit une hausse de 6,7 % d’un mois à l’autre. L’Alberta, la province qui compte le plus grand nombre de magasins de cannabis autorisés, a conservé sa place de deuxième marché de marijuana au pays, avec des ventes mensuelles en hausse de 5 %, à 56,4 millions de dollars.

Nous restons prudents sur le marché canadien du cannabis, car seul un groupe restreint de sociétés est en mesure d’augmenter ses revenus et d’accroître sa part de marché tout en générant des flux de trésorerie plus importants. Le segment de valeur continue d’être une priorité pour de nombreuses entreprises et pourtant, seule une liste restreinte de producteurs est en mesure de produire à faible coût afin de générer des flux de trésorerie positifs. État donné que le nombre de magasins ne cesse d’augmenter et que de nouveaux formats de produits continuent d’entrer sur le marché, nous serons opportunistes dans notre approche. Nous notons qu’à la mi-décembre, Santé Canada a annoncé une demande de commentaires aux participants de l’industrie en ce qui concerne la modification du cadre réglementaire pour permettre la recherche et les tests sur le cannabis. En outre, une partie de la révision porte sur les changements potentiels de l’étiquetage des produits. Nous estimons que tout ajustement du cadre réglementaire actuel visant à réduire les goulots d’étranglement associés à la distribution et à la vente au détail est le bienvenu et contribuera à renforcer la confiance dans le marché canadien, même si nous pensons que tout changement réglementaire sera modeste.

Sociétés en commandite canadiennes vs Entreprises américaines exerçant leurs activités dans de multiples États

En ce qui concerne les placements dans le cannabis, notre Fonds continue à se concentrer sur les entreprises américaines exerçant leurs activités dans de multiples États par rapport aux sociétés en commandite canadiennes. Ces dernières se sont récemment ralliées, apparemment en raison de leur capacité à entrer sur le marché américain si la légalisation fédérale est mise en œuvre. Nous ne sommes pas convaincus que ce potentiel soutient les augmentations de la valeur. À quelques exceptions près, il n’y a pas de raison impérieuse de croire que les sociétés en commandite canadiennes ont les compétences et l’expérience nécessaires pour être compétitives sur le marché américain. Leur principal avantage a été l’accès aux capitaux grâce à leur capacité à être inscrites sur les principales bourses américaines. Il est important de se rappeler que la légalisation fédérale, l’événement qui leur permettra d’entrer aux États-Unis, supprimera simultanément cet avantage.

Certains investisseurs pensent que les sociétés en commandite canadiennes ont une importante possibilité à court terme d’exercer leurs activités aux États-Unis, mais il y a des questions clés qui doivent être comprises. À l’heure actuelle, le cannabis (à usage médical ou récréatif) n’est toujours pas légal aux États-Unis au niveau fédéral, de sorte que les opérations étrangères continueront d’être exclues du marché américain. Le marché canadien ne continue de croître que modérément (voir ci-dessus) et, compte tenu des pressions constantes sur les prix de détail, nous sommes sélectifs, n’investissant que dans les entreprises dont nous analysons les flux de trésorerie positifs. Les entreprises exerçant leurs activités dans de multiples États en place opèrent État par État et ont une part de marché croissante dans 35 États. Les meilleurs États pour opérer sont les États dans lesquels le nombre de licences est limité. Il faut tenir compte du fait qu’après la légalisation fédérale ou ce que certains suggèrent comme une autorisation fédérale se produira dans plusieurs années, les nouvelles opérations devront probablement être autorisées par l’État, comme c’est le cas actuellement pour la distribution d’alcool. Les opérateurs canadiens, ainsi que d’autres opérateurs étrangers, devront commencer au bas de l’échelle et acquérir des licences d’État. Il leur faudra mettre en place l’infrastructure réglementaire, établir un réseau de dispensaires de détail et développer leurs marques. Avec le Sénat américain toujours contrôlé par les républicains, la permissibilité fédérale est une solution. Il est vrai que les sociétés canadiennes ont des avantages, notamment le fait de pouvoir s’inscrire à la bourse aux États-Unis et d’avoir accès aux services bancaires mondiaux. Cela conduit à un autre avantage temporaire pour les sociétés en commandite canadiennes. Avec la légalisation fédérale au Canada, elles ont un avantage temporaire en termes de coût du capital, mais si nous supposons tout changement législatif américain évoqué ci-dessus, cet avantage prend fin.

Qu’en est-il de la présence des sociétés en commandite canadiennes en sol américain?

Canopy Growth (WEED) a une capacité commerciale à exploiter et à concurrencer. Cette société a investi dans des entreprises exerçant leurs activités dans de multiples États; elle distribue des produits n’ayant aucun lien avec le cannabis aux États-Unis et a obtenu des licences pour ses marques de cannabis, comme Tokyo Smoke. Les placements comprennent une structure de mandat à long terme impliquant Acreage Holdings, ainsi qu’un placement direct dans Terrascend, qui a récemment vu un investissement accru de WEED en échange de la sortie de son investissement précédent dans Canopy Rivers (RIV).

Aphria (APHA) est une autre société en commandite canadienne qui a du potentiel. La société APHA est dirigée par Irwin Simon, le fondateur et ancien président et chef de la direction de Hain Celestial. M. Simon sait comment créer des marques aux États-Unis. Récemment, APHA a racheté le brasseur artisanal SweetWater Brewery, basé en Géorgie, afin de faire connaître ses marques. La marque SweetWater est distribuée dans plus de 27 000 endroits aux États-Unis.

Nous notons également qu’APHA a récemment annoncé une fusion entièrement en actions d’APHA avec Tilray Inc. (TLRY), créant ainsi ce que les deux équipes de direction ont déclaré être la plus grande société de cannabis au monde, avec 19 % du marché du cannabis à usage récréatif canadien et deux fois le volume des ventes du deuxième acteur sur le marché intérieur, WEED. Les actionnaires d’APHA contrôlent 62 % de la nouvelle société, tandis que la nouvelle société se négocie sous la bannière de TLRY.

Le raisonnement qui sous-tend la fusion est le potentiel de synergies de l’entité combinée d’environ 100 millions de dollars canadiens dans un délai de deux ans. Nous sommes prudents quant à l’annonce globale, car le secteur canadien du cannabis souffre toujours de problèmes d’offre excédentaire, de prix de détail des fleurs bas (moins de 5 dollars américains par gramme, ce qui est encore plus bas que dans le nord-ouest des États-Unis, où le prix se situe en moyenne entre 7 et 8 dollars le gramme). De plus, la rentabilité traînante est une base de coûts qui, en moyenne, est encore gonflée par les dépenses excessives des années précédentes. En outre, il est important de se rappeler que, bien que les sociétés positionnent l’accord comme étant prêt pour le grand marché américain en pleine croissance, nous pensons que la « permissibilité fédérale » américaine ne sera pas tangible avant encore un bon 3 à 4 ans, selon la plupart des estimations. En conséquence, nous pensons que les sociétés en commandite canadiennes resteront bloquées à l’extérieur des États-Unis pour le moment.

Nous comprenons la logique de cette fusion, d’autant plus que TLRY et APHA ont des atouts différents et complémentaires, notamment sur les marchés internationaux, mais nous pensons que les avantages (au-delà des synergies initiales) prendront beaucoup de temps à se concrétiser pour les actionnaires d’APHA. Nous estimons que, malgré le rendement des actions de TLRY au cours des deux dernières années (de 150 à 8 $ l’action), il ne s’agit pas d’une acquisition « bon marché » pour APHA.

Pour ce qui est de l’accès total, il faut se rappeler que la légalisation ou l’autorisation fédérale américaine intervient bien après la loi SAFE qui réduira le coût du capital pour les entreprises américaines exerçant leurs activités dans de multiples États pour accéder au système bancaire national américain et que les changements apportés par la SEC permettront aux entreprises américaines exerçant leurs activités dans de multiples États d’être inscrites à la bourse aux États-Unis, ce qui réduira l’avantage du coût du capital dont bénéficient les sociétés en commandite canadiennes par rapport aux entreprises exerçant leurs activités dans de multiples États.

Soins de la santé et produits pharmaceutiques

Si l’on considère notre pondération dans les produits pharmaceutiques, certaines de ces sociétés changent la donne dans la lutte contre le coronavirus en apportant une conscience renouvelée de l’innovation, de la propriété intellectuelle et de la distribution mondiale de divers médicaments et traitements. En outre, dans le cadre de la réouverture de l’économie, nous constatons une demande accrue de services de santé, là où nous avons une exposition par le biais de nos participations.

Nous prévoyons que le portefeuille en 2021 bénéficiera de notre exposition aux secteurs pharmaceutique et des soins de santé. Au printemps 2020, lorsque le marché a fait l’objet de ventes importantes au cours de la période de confinement précoce, ces positions ont bien résisté pour le portefeuille. Des noms tels que Pfizer (PFE) et AstraZeneca (AZN) ont maintenant commencé la distribution de leurs vaccins contre la COVID-19 dans divers pays. Le vaccin de PFE utilise une technologie messagère à base d’ARNm similaire à celle de Moderna et affiche un taux d’efficacité de 97 %, semblable aux vaccins traditionnels révolutionnaires comme ceux contre la rougeole et la varicelle. La logistique est essentielle pour faire circuler le médicament partout dans le monde, d’autant plus que le vaccin à base d’ARNm doit être conservé à des températures très froides, soit -70 degrés Celsius, ce qui rend la logistique indispensable à son déploiement. Le vaccin d’AZN, stimulant la production de protéine de spicule, présente des taux d’efficacité similaires et peut être stocké en utilisant la réfrigération standard, par opposition au congélateur nécessaire pour les deux autres vaccins, ce qui le rend beaucoup plus pratique pour une distribution mondiale. Sa fabrication est également moins coûteuse. Notre portefeuille comprend également des positions faisant partie des dix meilleurs titres du Fonds, soit dans la société Johnson & Johnson (JNJ), qui est à quelques semaines de présenter les résultats de ses essais cliniques pour son vaccin contre la COVID-19. Le produit de JNJ utilise une plateforme de vaccins établie qui a prouvé son innocuité pour des maladies comme le virus Ebola et le VIH. Nous pensons que le vaccin de JNJ devrait offrir de fortes possibilités de croissance, un peu comme nous avons vu avec nos autres sélections pharmaceutiques. Nous pensons que le fait de rester dans les plus grands noms pharmaceutiques diversifiés réduit les risques et assure au portefeuille une croissance stable, car ces sociétés de premier plan assurent le développement continu de médicaments et de dispositifs au-delà de la pandémie de coronavirus, notamment dans les domaines de l’oncologie et du diabète.

Avec les vaccins en route et le fait que le monde commence à voir une « nouvelle normalité », cela signifie un retour à des activités plus normales et les visites médicales et les opérations chirurgicales non urgentes font partie de cette tendance à la normalisation. Au cours de l’automne, on a estimé qu’environ 100 millions de personnes aux États-Unis, dans des catégories à haut risque, ont évité de se rendre dans des établissements de santé afin d’y recevoir des soins en 2020. En conséquence, nous constatons une résurgence de l’activité de soins de santé en 2021 et au-delà et nous cherchons à positionner notre exposition à travers Humana et UNH, car ces sociétés offrent un accès à l’activité de soins de santé, mais ne dépendent pas de l’emplacement comme les hôpitaux qui peuvent voir des changements de réglementation gouvernementale, car ils fournissent une couverture pour divers services.

Les États-Unis connaissent encore des problèmes importants quant aux dépenses en matière de santé. Même après la promulgation de l’Affordable Care Act il y a 10 ans, les États-Unis n’ont toujours pas réussi à rationaliser les services de santé pour l’ensemble de leur population. Les coûts des soins de santé peuvent être élevés et il existe des pressions croissantes pour les contenir en tant que pourcentage du budget global des gouvernements. Les démocrates voudraient élargir l’accès aux soins de santé, mais les républicains sont farouchement opposés à toute initiative augmentant la participation du gouvernement. Selon nous, tout changement devra s’inscrire dans le cadre du système existant. Une refonte complète n’est pas réaliste à l’heure actuelle, alors que le gouvernement est déjà confronté à d’autres problèmes en cours.

Par conséquent, nous pensons que les grands prestataires de services de santé, Humana (HUM) et UnitedHealth Group (UNH), sont en bonne position pour en bénéficier. HUM a investi de manière importante dans les entreprises de technologie et de services de santé au cours des dernières années et se concentre sur le marché à plus forte croissance dans le domaine des soins gérés, le régime Medicare Advantage.

UNH est le plus grand fournisseur de soins gérés qui combine croissance et importance. Sa division Optum, la partie technologie et services de l’entreprise qui représente 48 % des bénéfices en 2019, continue de croître et est évolutive. Nous pensons que l’investissement important dans la technologie que ces deux entreprises ont effectué agira comme une protection qui continuera à accroître leur valeur face à la concurrence. Début janvier, UNH a acquis Change Healthcare, renforçant ainsi son offre technologique pour optimiser la prestation de soins de santé et le flux de travail.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sub-advisor of the Ninepoint Alternative Health Fund

Fonds Ninepoint de santé alternative Rendements Composés¹ au 31 décembre 2020 (série F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | DÉBUT | |

|---|---|---|---|---|---|---|---|

| Fonds | 2,10 % | 39,21 % | 31,68 % | 42,67 % | 39,21 % | 15,56 % | 27,59 % |

| Indice | -6,52 % | -13,85 % | 19,04 % | 7,04 % | -13,85 % | -6,99 % | 2,05 % |

ANALYSES STATISTIQUES²

| FOND | Indice | |

| Rendements à ce jour | 129,61 % | 7,61 % |

| Écart-type | 30,04 % | 32,85 % |

| Ratio de Sharpe | 0,88 | 0,03 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au décembre 31, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada