Stratégie de titres à revenu fixe de Ninepoint

Commentaire de décembre 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Le moins que l’on puisse dire, c’est que ce fut une année bien remplie : l’euphorie provoquée par l’accord commercial entre les États-Unis et la Chine (vous vous souvenez?) en début d’année, l’ampleur de la crise sanitaire de COVID-19 en mars et avril, le déploiement par les banques centrales du plus grand arsenal jamais vu, les mesures de relance budgétaire d’une ampleur qui n’a d’égale que la Nouvelle donne, les émeutes dans les rues en été, l’élection présidentielle américaine, les vaccins, et la « réouverture du commerce ». Tout cela pendant que la plupart d’entre nous travaillaient à la maison, dans ce qui a été le plus long Jour de la marmotte jamais vécu.

Avant d’aborder le bilan de l’année et nos perspectives pour 2021, nous tenons à remercier nos clients pour leur confiance et leur soutien continus, ainsi que les nombreuses parties prenantes avec lesquelles nous interagissons chaque jour pour rendre tout cela possible. L’année a été très difficile à plusieurs niveaux et nous n’aurions pas pu atteindre le même niveau de service et de rendement pour les clients sans le soutien de tous.

Comme la plupart de nos lecteurs le savent, à l’approche de 2020, nous étions sur la défensive pour tous nos mandats. Le ralentissement de la croissance mondiale en 2019, qui a conduit à des réductions de taux par de nombreuses banques centrales et a déclenché des signaux importants tels que l’inversion de la courbe des rendements, a préparé le terrain pour ce que nous pensions être la dernière manche du cycle. En conséquence, nous avions réduit le risque de crédit (rendement moins élevé, duration du crédit moindre et sociétés de meilleure qualité) et augmenté l’exposition aux obligations d’État. Cela nous a heureusement permis d’agir en position de force. Alors que les marchés étaient complètement paralysés, même la négociation des obligations d’État était un défi; nous avions beaucoup de liquidités en main pour profiter de la dislocation du marché. Finalement, le soutien extraordinaire apporté par les banques centrales a soutenu les marchés, fournissant des liquidités très nécessaires et un retour à la normale.

Au début du mois d’août, les marchés des actions atteignaient de nouveaux sommets et les écarts de crédit s’étaient réduits très rapidement. Les acteurs du marché ont fait preuve d’une grande complaisance face aux risques d’une deuxième vague de COVID-19, au précipice budgétaire aux États-Unis, à l’élection présidentielle, etc. À ce moment-là, nous avons pris des bénéfices sur certaines positions de crédit qui s’étaient exceptionnellement bien comportées, en anticipant une volatilité un peu plus importante à l’automne.

Bien que ces événements aient provoqué une certaine volatilité, un optimisme implacable régnait sur le marché et toute baisse était rapidement achetée. L’euphorie du marché s’est poursuivie. Néanmoins, de notre point de vue, 2020 était un environnement idéal pour notre processus de placement. Nos réductions ont été superficielles, le rebondissement du rendement a été fort et nous avons maintenu la discipline et la rigueur que nos investisseurs attendent de nous.

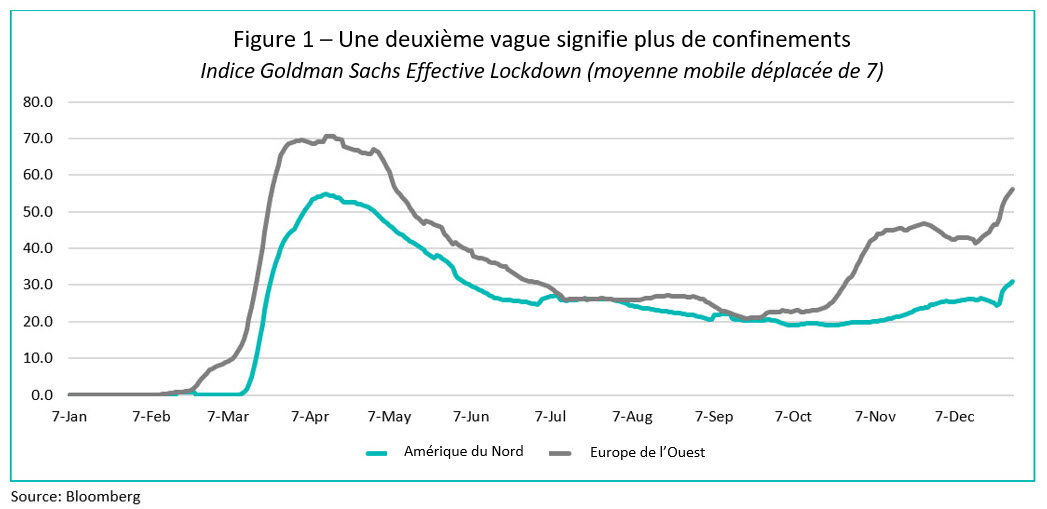

Les choses semblent un peu plus prometteuses pour 2021, car les vaccins sont là et la fin de la pandémie est quelque part en vue. Cependant, bien qu’il y ait une lumière qui brille au bout du tunnel, la route pour s’y rendre sera probablement cahoteuse. Nous avons deux nouvelles souches/mutations du virus, l’une du Royaume-Uni et l’autre d’Afrique du Sud, qui semblent se propager beaucoup plus rapidement que le virus initial. On ignore encore comment ceux-ci réagiront aux vaccins existants ou s’il faudra les modifier, ce qui ajoutera une couche de complexité supplémentaire à un problème déjà très difficile et obligera les gouvernements à durcir les restrictions (figure 1).

Malheureusement, jusqu’à présent, le déploiement des vaccins a été très lent. Nous entendons parler de doses gaspillées et de problèmes de distribution. Les États-Unis étaient par exemple censés procéder à 20 millions de vaccinations avant la fin de 2020, mais les derniers chiffres dont nous disposons indiquent cependant que seuls trois millions d’Américains ont été vaccinés. Il faut espérer que le rythme des vaccinations s’accélérera au cours de la nouvelle année, mais à court terme, ces défis devraient contraindre les acteurs du marché à reconsidérer le rythme prévu du « retour à la normale ».

Ainsi, dans un avenir prévisible, nous attendons de meilleurs niveaux d’écart pour augmenter l’exposition au crédit. Au cours des deux mandats, nous avons ajouté des liquidités et un bon inventaire d’occasions à court terme qui génèrent des rendements supérieurs à ceux du marché, de sorte que nous pouvons nous permettre d’être patients. Nous avons commencé à réduire notre exposition aux obligations d’État (et donc la duration globale), ce qui devrait contribuer à réduire la volatilité.

Nous commençons l’année en position défensive avec beaucoup de fonds disponibles, donc lorsque les conditions seront favorables, nous chercherons à ajouter des positions aux fonds qui devraient être relutives en termes de rendement.

Crédit

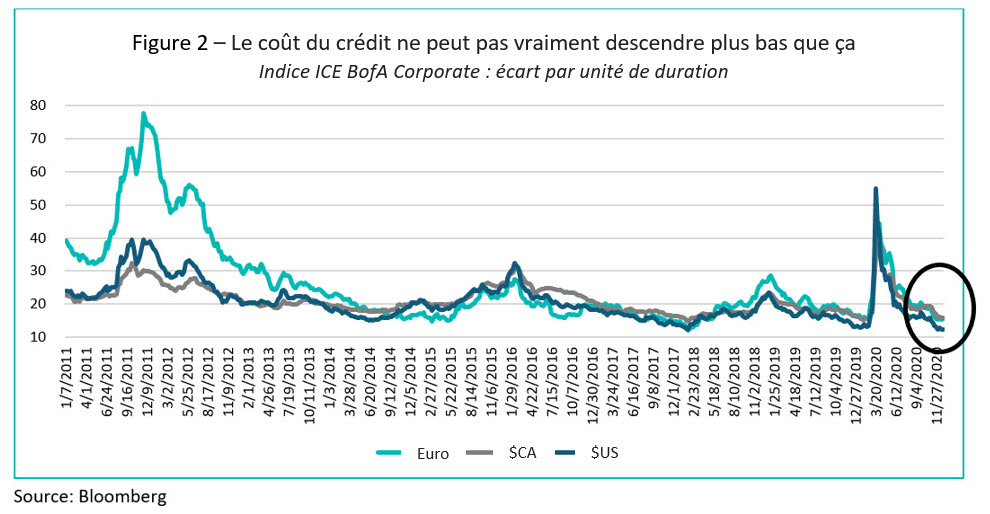

Nous ne nous attarderons pas sur le coût du crédit aux entreprises, nous en avons déjà amplement parlé en 2020. Rappelons simplement que, compte tenu de la qualité et de la durée du crédit, les indices de crédit mondiaux ($CA, $US et euro) se négocient actuellement à leurs niveaux les plus élevés des dix dernières années (figure 2). Compte tenu du niveau extraordinairement bas des taux d’intérêt et de l’ampleur sans précédent de la politique monétaire non conventionnelle, les écarts de crédit pourraient certainement se resserrer à l’avenir. Pour cela, il faudrait casser la deuxième vague actuelle du virus et progresser davantage dans l’administration de la vaccination. Par conséquent, nous estimons que le niveau des écarts de crédit est légèrement élevé par rapport aux risques actuels pour la reprise économique. C’est pourquoi nous préférons actuellement adopter une approche attentiste, plutôt que d’accroître le risque pour obtenir un rendement.

Un sujet qui mérite d’être mentionné, dans la perspective de 2021, est celui des billets de capital à recours limité (BCRL). Les BCRL sont essentiellement des actions privilégiées présentées de manière intelligente afin d’obtenir un résultat plus liquide, plus évolutif et plus rentable pour l’émetteur et les investisseurs. Pour les banques qui émettent ces instruments, le principal avantage est que les paiements de coupon sur les billets sont déductibles d’impôt, contrairement aux actions privilégiées, qui sont payées sur le revenu net. En outre, en ciblant le marché institutionnel (par opposition aux investisseurs de détail), les banques peuvent émettre des quantités plus importantes de ces billets, ce qui augmente la liquidité pour les investisseurs finaux.

Pour être clair, des instruments similaires aux BCRL étaient déjà en circulation sur plusieurs autres marchés, sous le nom AT1 sur le marché américain et « COCO » sur les marchés européens. Mais en raison du code des impôts et des dispositions réglementaires canadiens, les banques n’avaient pas encore conçu de titre offrant tous ces avantages en dollars canadiens, jusqu’en août 2020, date à laquelle la Banque Royale a mis sur le marché son premier BCRL. La plupart des banques ont suivi le mouvement et nous pensons que d’ici la fin de 2021, la plupart sinon toutes les banques de l’annexe 1 émettront au moins un BCRL.

Cette innovation de marché a créé un nouvel ensemble de possibilités pour les investisseurs. D’une part, nous pouvons maintenant acheter ces billets, qui portent des coupons beaucoup plus élevés que les dettes bancaires classiques, avec la (quasi) certitude que nous, investisseurs, pourrons les vendre à un prix de marché raisonnable si nécessaire, une caractéristique qui n’a pas toujours été garantie par les actions privilégiées.

De plus, comme les banques travaillent sur leurs stocks de capital et achètent les plus chères de leurs actions privilégiées pour les remplacer par des BCRL, ces actions privilégiées rachetables deviennent des titres très attrayants qui s’apparentent au marché monétaire. Ainsi, alors qu’un bon du Trésor à trois mois peut ne rapporter que sept points de base et présenter un rendement encore plus long (1 à 3 ans) pour les obligations de sociétés inférieur à 1 %, très souvent ces actions privilégiées vendues (ou qui le seront fort probablement) peuvent être achetées avec un rendement à l’achat d’environ 2 à 3 %.

Enfin, nous savons que le BSIF (l’organisme de réglementation canadien) examine une structure similaire pour les compagnies d’assurance (un autre grand émetteur d’actions privilégiées). Nous savons que les assureurs, tout comme les banques, aimeraient avoir accès à cette source de capital plus efficace et que plusieurs des actions privilégiées d’assurance les plus chères seront très probablement vendues une fois que le BSIF aura approuvé la structure. Nous avons lentement constitué des positions dans plusieurs de ces actions privilégiées de compagnies d’assurance, que nous considérons comme les plus susceptibles d’être vendues, souvent à des rendements actuels de 4 à 5 %. Pour être clair, nous n’y investirions pas 10 % des fonds, mais même avec une faible pondération, cela contribuera certainement au rendement des portefeuilles et comporte un risque assez faible.

Fonds d’obligations diversifiées (FOD)

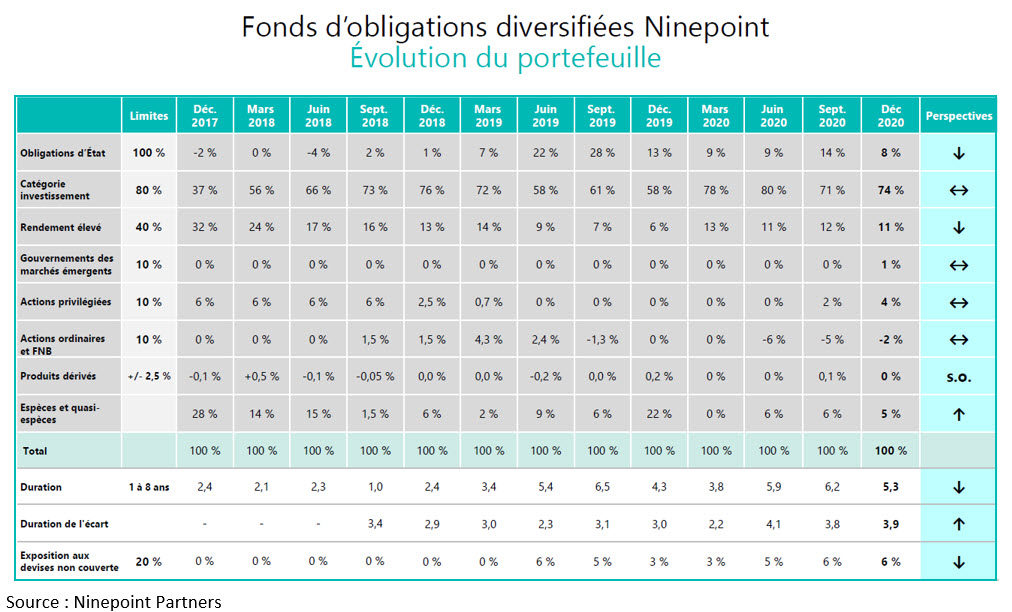

2020 a été une année solide, mais inattendue, pour le FOD, avec un rendement de 6,6 % et une volatilité minimale, et nous sommes d’avis que les choses ne seront malheureusement pas plus faciles en 2021. Les taux d’intérêt des obligations d’État sont extrêmement bas, avec des revenus négligeables et un potentiel d’appréciation du capital très limité. Le crédit, bien que les écarts soient étroits, sera le seul moyen de générer des revenus pour les investisseurs. Nous sommes encouragés par plusieurs nouveaux types de titres et de structures de crédit à haut rendement que nous avons examinés. Nous nous efforçons d’obtenir un meilleur rendement du portefeuille et d’affiner la composition de nos actifs pour 2021. Étant donné la complexité du virus, le contexte d’investissement de cette année sera bien sûr confronté à de nombreux défis, mais, compte tenu de ce que nous avons vécu récemment, cela n’a rien de nouveau.

Fonds opportunités de revenu de crédit

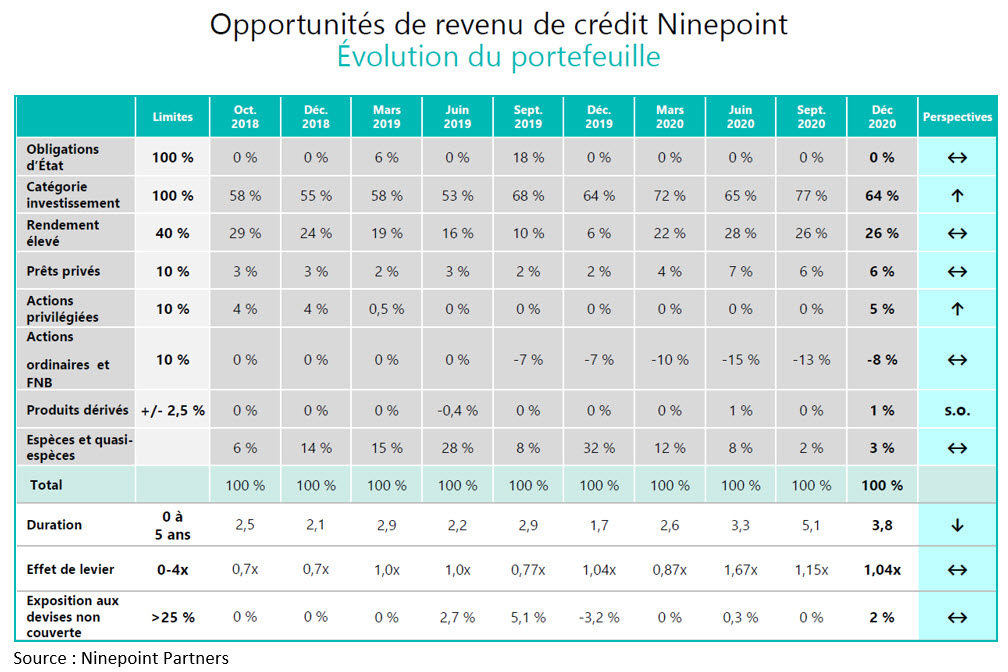

Le Fonds opportunités de revenu de crédit a connu la meilleure année de son histoire, avec un rendement de 14,58 % net de frais; 2020 a vraiment été une année exceptionnelle pour le crédit si vous étiez positionné du bon côté. Notre faible endettement, notre portefeuille de grande qualité et nos liquidités abondantes nous ont permis de prendre des risques quand cela comptait vraiment. Nous sommes en train d’examiner plusieurs nouveaux types de titres hybrides à revenu fixe innovants pour le portefeuille. Bien que la liquidité de la plupart de ces instruments soit limitée, le rendement qu’ils génèrent par rapport à leur volatilité est très encourageant. Comme nous l’avons dit, 2021 ne sera pas sans défis, mais nous avons beaucoup d’idées et de nouvelles possibilités à explorer, alors nous sommes prêts à relever le défi!

Peu de changements ont été apportés au portefeuille en décembre; le tableau ci-dessous présente les caractéristiques les plus récentes du Fonds. Le récapitulatif de 2020 et les perspectives pour 2021 ont été abordés dans les sections précédentes.

Conclusion

Merci encore pour votre soutien continu. Nous vous souhaitons à toutes et à tous ainsi qu’à tous les membres de votre famille une année 2021 heureuse et prospère et nous nous réjouissons de pouvoir interagir avec le plus grand nombre d’entre vous l’année prochaine.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 décembre 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 0,2 % | 6,4 % | 0,7 % | 2,2 % | 6,4 % | 3,5 % | 4,4 % | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 décembre 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | 0,2 % | 6,6 % | 0,8 % | 2,3 % | 6,6 % | 3,7% | 4,5 % | 4,5 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 31 décembre 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 2,3 % | 14,6 % | 5,6 % | 11,7 % | 14,6 % | 6,3 % | 6,6 % | 5,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2020. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2020. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2020.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada