Stratégie de titres à revenu fixe de Ninepoint

Commentaire de février 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

À l’approche de 2021, le plus grand risque que nous percevions était une erreur de politique causée par l’interaction entre la politique fiscale et la politique monétaire. Pour nous, une forte impulsion budgétaire au Canada et aux États-Unis pourrait entraîner une activité économique trop forte et trop rapide, et obliger les banques centrales à revenir sur leur position monétaire historiquement accommodante. Le résultat que nous craignions était une répétition de ce qui s’est produit en 2013, où les taux d’intérêt ont grimpé en flèche et les actifs à risque ont été vendus lorsque le président de la Réserve fédérale de l’époque, Ben Bernanke, a signalé la fin du programme d’assouplissement quantitatif.

Cette fois, le marché n’a pas attendu que la Réserve fédérale commence à parler de renversement progressif de la politique d’assouplissement quantitatif ou d’augmentation des taux, il a simplement commencé à faire monter les taux d’intérêt bien avant tout nouveau changement de politique. En d’autres termes, le marché obligataire annonce à la Réserve fédérale qu’il ne croit pas en son nouveau cadre et que les dernières orientations (décembre 2020) sur l’assouplissement quantitatif et les graphiques, qui ne prévoient aucune hausse des taux avant 2024, se révéleront erronés. C’est un test important du nouveau cadre de la Réserve fédérale, qui a été dévoilé lors du symposium de Jackson Hole en août 2020, il y a moins de six mois.

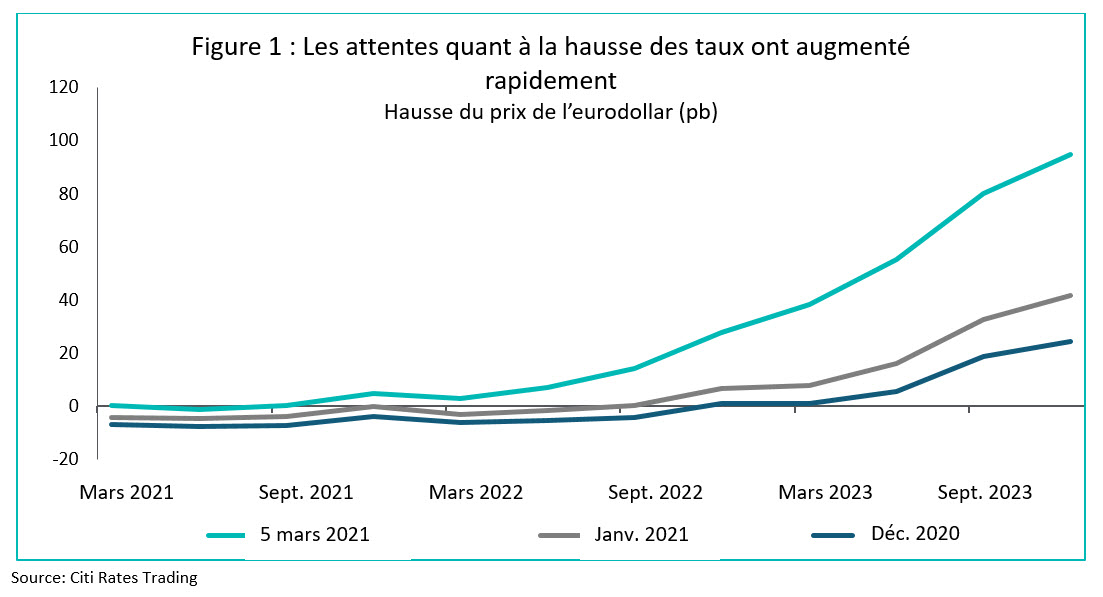

Au moment d’écrire ces lignes, le marché obligataire avait évalué des hausses de taux de 100 pb d’ici la fin de l’année 2023, avec un accroissement important au début de 2022 (figure 1). C’est plus de deux ans avant ce qu’indiquent la dernière communication et les dernières orientations de la Réserve fédérale.

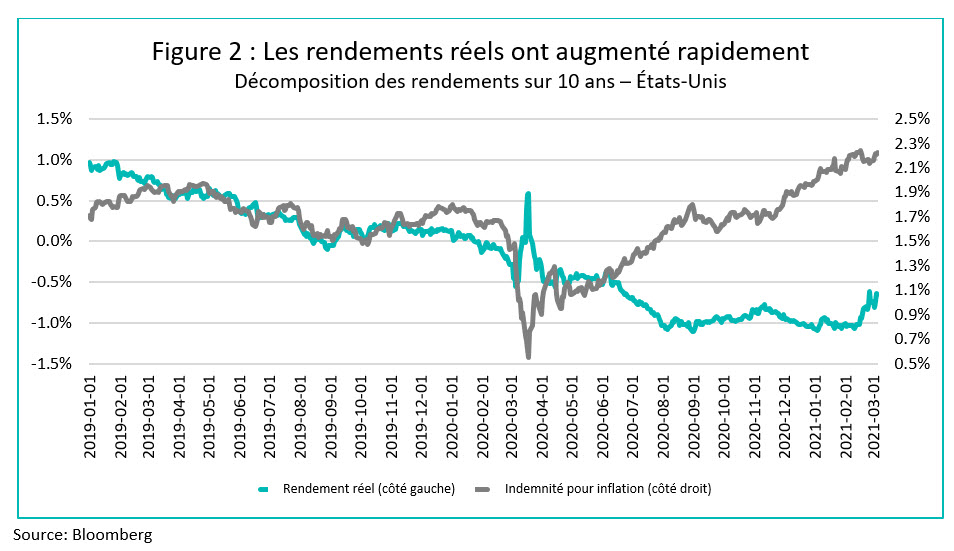

Cette réévaluation rapide des attentes de hausse des taux (et le resserrement de la politique monétaire) a entraîné une augmentation importante et rapide des taux d’intérêt (à l’exception de l’extrémité avant de la courbe, qui reste fidèle aux prévisions de la banque centrale). Ce qui est différent cette année, c’est que la hausse des taux a été motivée par l’augmentation des rendements réels (figure 2 ci-dessous) par opposition à celle de la fin de l’année dernière, qui était motivée par des attentes d’inflation plus élevées soutenant la thèse de la « réflation ». Cette distinction est importante, car des rendements réels plus élevés resserrent directement et immédiatement les conditions financières. En effet, depuis la baisse des taux, les actions ont été vendues de manière importante, en particulier les actions de haute technologie avec peu de flux de trésorerie et des valeurs finales importantes. Depuis le sommet, l’indice Nasdaq 100 a baissé de 11 %, soit plus du double de la baisse de l’indice S&P 500, qui est plus diversifié.

Compte tenu de la contradiction évidente entre les attentes du marché et les communications de la Réserve fédérale, on aurait pu s’attendre à ce que les responsables de la Réserve fédérale fassent pression contre l’évaluation du marché. Mais, étonnamment, cela n’a pas été le cas; les discours et autres communications ont été très dédaigneux à l’égard de la récente évolution des taux, nous laissant à réfléchir si les orientations passées de la Réserve fédérale sont vraiment crédibles ou si elle a brusquement changé d’avis sur la trajectoire la plus probable de l’économie.

Comme les autres acteurs du marché, nous attendons avec impatience la réunion du Federal Open Market Committee (FOMC) du 17 mars pour obtenir une mise à jour complète des réflexions, prévisions et graphiques les plus récents de la Réserve fédérale (ses attentes concernant les futures hausses de taux). Depuis la dernière réunion (décembre 2020), de nombreuses mesures de relance budgétaire ont été annoncées (comme indiqué dans le commentaire du mois dernier) et la Réserve fédérale intégrera certainement ces derniers développements dans ses prévisions. Il reste à savoir si elle s’oppose explicitement aux attentes du marché ou si elle laisse les choses évoluer. Pour l’instant, la vente d’obligations d’État, d’actions et, dans une moindre mesure, de titres de créance a légèrement resserré les conditions financières, mais si la situation continue à se détériorer au cours des prochaines semaines, nous pensons que la Réserve fédérale sentira davantage le besoin d’intervenir.

Dans le pire des cas, si la Réserve fédérale ne fait rien pour dissiper l’idée d’une hausse des taux dès 2022, nous prévoyons que les rendements réels sur 10 ans pourraient s’échanger jusqu’à -50 pb (15 pb supplémentaires par rapport aux niveaux actuels). Si l’on ajoute à cela des prévisions d’inflation de l’ordre de 2,25 %, cela pourrait signifier un rendement d’environ 1,75 % et 1,65 % sur les obligations américaines et canadiennes à 10 ans, respectivement.

Crédit

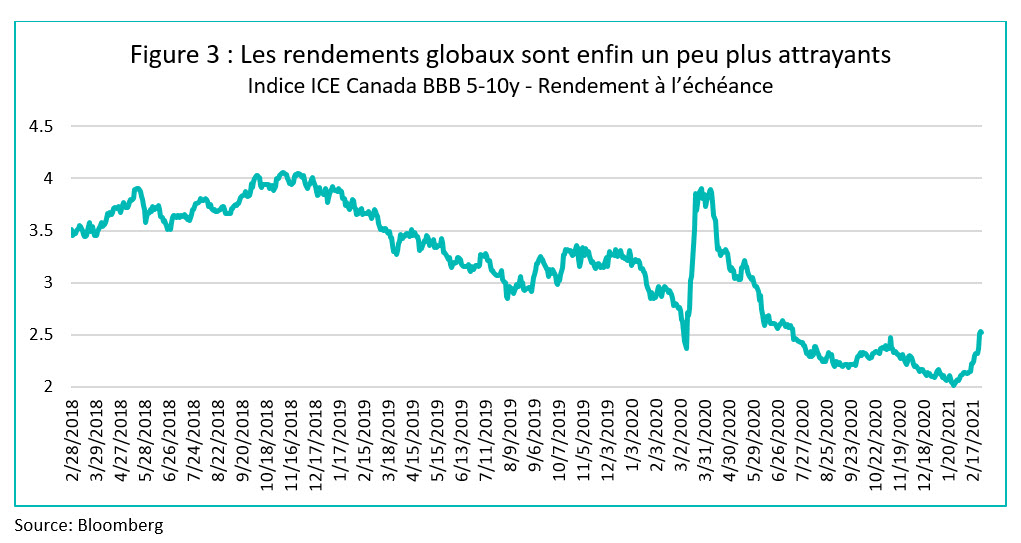

Par rapport à la vente d’actions, le crédit a continué à faire preuve d’une certaine résilience. Bien sûr, les écarts sont un peu plus grands, en sympathie avec les actions, mais jusqu’à présent, les mouvements ont été très modérés au niveau des indices. Au-delà des apparences, le crédit bêta plus élevé est peu performant, et les nouvelles émissions sont plus difficilement absorbées par le marché. Comme nous l’avons déjà dit, les écarts de crédit se sont resserrés brusquement par rapport à la reprise économique. Ce n’est jamais une situation facile lorsque les taux d’intérêt augmentent considérablement, mais la bonne nouvelle est que les rendements globaux sont sensiblement plus élevés et semblent beaucoup plus intéressants (figure 3). Au cours du mois prochain, nous commencerons à changer certaines de nos positions à court terme pour celles de secteurs à rendement plus élevé. Nous y reviendrons plus tard.

En parlant de nouvelles émissions, la première semaine de mars a été extraordinairement chargée, et le marché commence à se sentir un peu trop surchargé. En conséquence, nous pensons que le marché des nouvelles émissions reviendra à la normale lorsque de nouvelles transactions offriront de meilleures concessions. Cela nous sera utile lorsque nous délaisserons nos titres de la catégorie investissement.

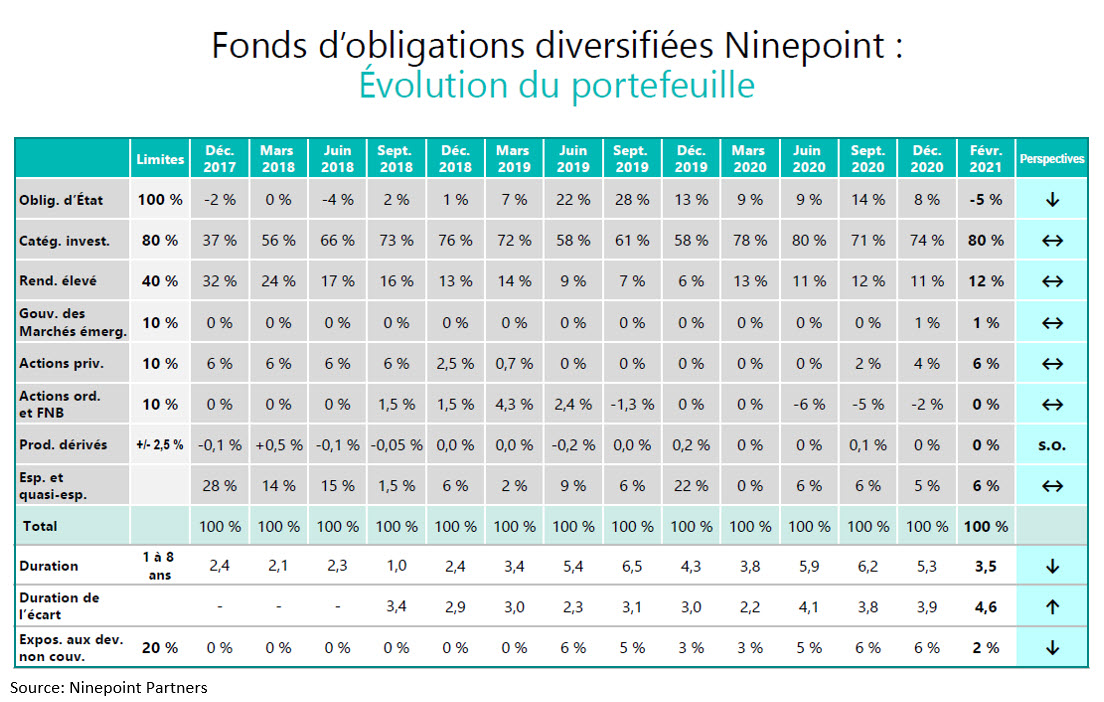

Fonds d’obligations diversifiées (FOD)

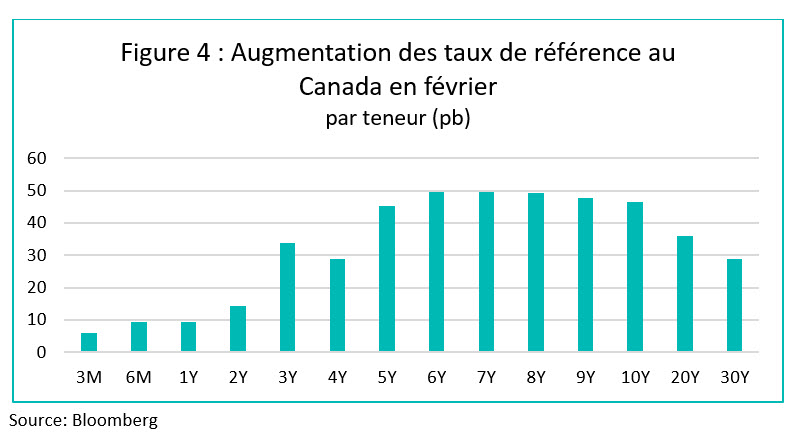

Février a été un mois difficile pour les fonds obligataires, et le FOD ne fait pas exception. Avec des taux d’intérêt qui augmentent de 30 à 50 pb en un mois (figure 4), il n’y avait nulle part où se réfugier. Néanmoins, les changements que nous avions apportés début janvier, en vendant toutes nos obligations d’État, nos options TLT et nos positions à découvert dans les obligations d’État canadiennes et américaines à 10 et 30 ans, nous ont permis de réduire la volatilité du portefeuille (environ 30 % d’encaissement à la baisse par rapport aux indices généraux). Au moment d’écrire ces lignes, nous ne possédons essentiellement pas d’obligations d’État et la plupart de nos positions de catégorie investissement de longue durée ont été couvertes contre le risque lié aux taux d’intérêt. Bien que nous ne soyons pas du tout satisfaits du résultat de ce mois (-0,94 %), nous pensons, compte tenu des circonstances, que nous avons géré de notre mieux pendant cette période de volatilité des marchés et que le positionnement actuel de notre portefeuille nous permettra de profiter de ces taux plus élevés et de ces écarts de crédit plus importants.

Pour mettre en perspective l’évolution des taux d’intérêt, nous avons ajouté un graphique qui montre leur évolution selon la durée. Notre fonds possède beaucoup de titres de créance à 1 à 3 ans, que nous allons lentement recycler dans d’autres titres à plus haut rendement se situant dans la zone importante (5 à 10 ans) de la courbe du crédit. Nous ne sommes pas encore complètement sortis d’affaire, mais le marché des obligations d’État commence à montrer des signes de stabilisation, de sorte que la plus grande partie de leur vente pourrait maintenant être derrière nous.

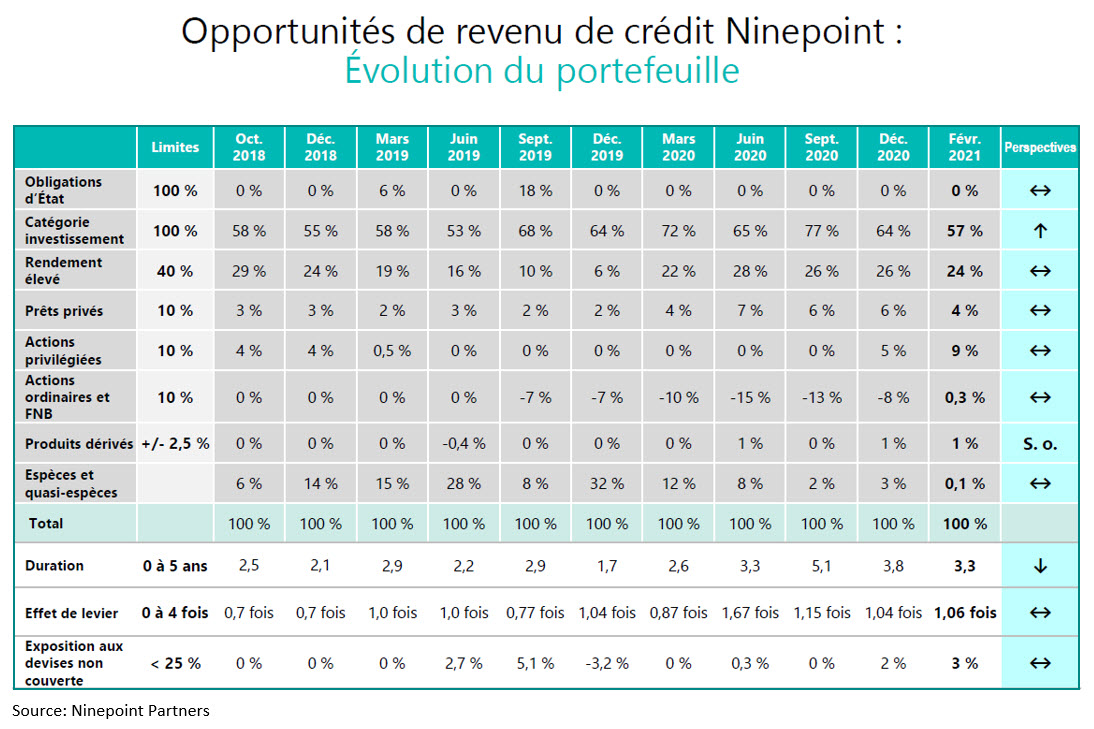

Fonds opportunités de revenu de crédit

Le fonds a réalisé de bonnes performances en février, avec un rendement de 55 pb. Les écarts de crédit légèrement plus importants ont été plus que compensés par les revenus générés par le fonds, et grâce à sa très faible duration, celui-ci n’a pas été touché de manière importante par la vente d’obligations d’État. C’est exactement le type de contexte dans lequel cette stratégie surpasse les fonds d’obligations traditionnels : un accès plus grand à davantage d’outils de couverture des risques (en l’occurrence le risque lié aux taux d’intérêt) et une plus grande variété de titres produisant des revenus ont permis au fonds de sortir indemne de cette tourmente.

Pour gérer toute surprise en matière de crédit, le fonds dispose d’un solide portefeuille avec une couverture contre le risque extrême utilisant des options sur le FNB HYG. Si le marché du crédit commence à être plus volatile, nous aurons un peu de lest pour nous aider à naviguer dans ce contexte.

Conclusion

Le début de l’année a été difficile, et les premiers signes d’un « Taper Tantrum » (effets de débordement suivant l’annonce d’un ralentissement de l’assouplissement quantitatif) que nous craignions se sont matérialisés beaucoup plus tôt que prévu. Heureusement, nous avions positionné le portefeuille de manière plus défensive, nous attendons un meilleur moment pour ajouter des obligations présentant une duration et un risque de crédit plus grands. Nous nous rapprochons maintenant de niveaux qui rendent la situation plus intéressante, ce qui devrait être de bon augure pour les rendements futurs.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ de 28 février 2021 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,9 % | -1,2 % | -0,9 % | -0,1 % | 2,8 % | 3,3 % | 4,2 % | 4,5 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ de 28 février 2021 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | -0,9 % | -1,1 % | -0,9 % | -0,1 % | 3,0 % | 3,2 % | 4,3 % | 4,0 % | 4,4 % |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ de 28 février 2021 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,6 % | 1,2 % | 3,6 % | 6,9 % | 14,9 % | 6,3 % | 7,8 % | 5,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada