Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juillet 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

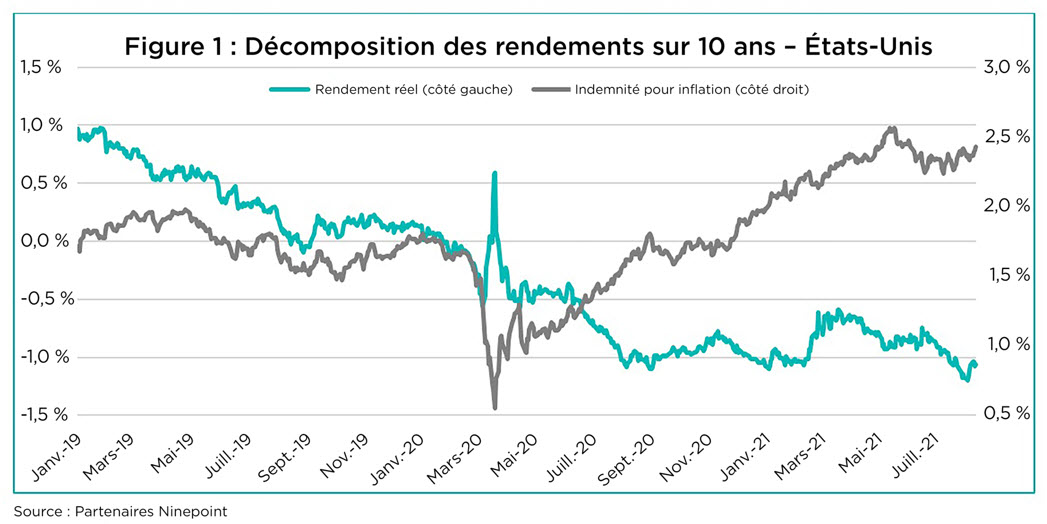

Conformément à l’évolution du cours des actions en juin, les rendements à long terme ont continué à baisser en juillet, atteignant même 1,12 % pour l’indice de référence américain à 10 ans, un niveau qui n’avait pas été observé depuis le début de l’année. La majeure partie de cette baisse récente peut être attribuée à une diminution des rendements réels (Figure 1 ci-dessous), qui ont atteint des niveaux historiquement bas de -1,2 %. De nombreuses raisons sont attribuées à cette forte baisse des rendements réels : le pic de la croissance américaine (les indices PMI ont récemment décéléré), le ralentissement de la croissance en Chine, le variant delta, ainsi qu’une plus grande couverture des positions courtes (voir l’analyse du mois dernier). Certains, comme le président de la Réserve fédérale, M. Powell, et la vice-présidente, Mme Clarida, restent perplexes quant à la raison pour laquelle les rendements ont tant diminué.

De notre point de vue, et comme nous l’avons évoqué le mois dernier, les rendements réels ont trop baissé en raison de la couverture massive des positions courtes dans un environnement de faible liquidité. Comme les lecteurs réguliers le savent, nous pensions également que les rendements avaient augmenté trop vite au début de l’année. Souvent, le pendule oscille trop dans un sens ou dans l’autre.

Nous avons toujours été favorables à l’idée que l’inflation sera transitoire, mais plusieurs membres du FOMC semblent maintenant s’inquiéter des risques de hausse de l’inflation. Ainsi, avec une Réserve fédérale résolument plus belliqueuse, nous nous attendons à ce que la réduction de l’assouplissement quantitatif soit annoncée soit au symposium de Jackson Hole fin août, soit à la réunion du FOMC de septembre, avec une réduction des achats nets effective en décembre ou en janvier 2022. De plus, en raison des récentes lectures d’inflation élevée, ils considèrent maintenant que leur mandat de « cible d’inflation moyenne » est rempli, ouvrant la porte à des hausses de taux dès que le processus de réduction progressive des émissions sera terminé. Il est donc tout à fait concevable que les premières hausses de taux puissent intervenir dès le second semestre de 2022.

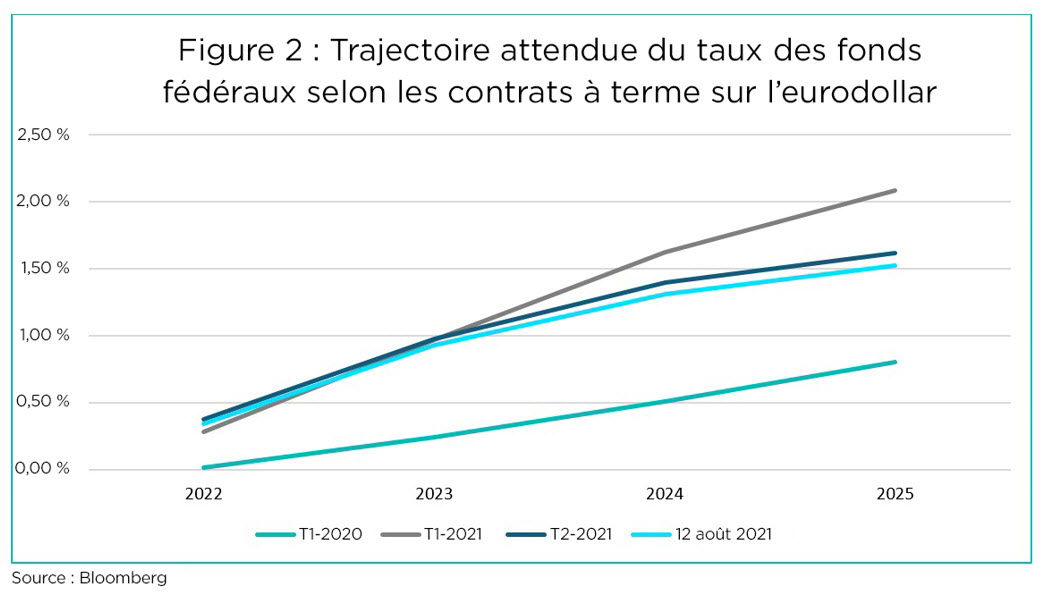

Le marché s’attend maintenant à au moins une hausse de taux en 2022, suivie de trois hausses en 2023 (Figure 2 ci-dessous). Il est intéressant de noter que, depuis la réunion du FOMC de juin, le rythme prévu des hausses de taux à plus long terme (2024 et 2025) a fortement diminué, ce qui suggère que, si la Réserve fédérale se montre effectivement plus belliqueuse maintenant et accélère le rythme des hausses de taux, elle pourrait devoir s’arrêter assez rapidement, pour atteindre un « taux final » de seulement 1,5 % pour ce cycle. À titre de référence, le participant médian au FOMC pense que le taux des fonds à long terme est d’environ 2,5 %. En d’autres termes, un cycle de relèvement plus rapide que prévu ralentirait l’inflation, mais au prix d’une réduction de la croissance économique à un point tel que la Réserve fédérale ferait, à tout le moins, une pause.

Compte tenu des renseignements dont nous disposons actuellement, il s’agit de notre scénario de base. Il s’agit d’un cycle très inhabituel, qui progresse très rapidement en raison de la nature du choc (la COVID-19 s’apparente davantage à une catastrophe naturelle) et de la force de la réponse (fiscale et monétaire). Nous devons donc adapter notre position plus rapidement que lors du dernier cycle. En supposant que la trajectoire du taux des fonds mentionnée ci-dessus soit correcte (taux final d’environ 1,5 %), il est difficile d’envisager que le rendement américain à 10 ans dépasse largement les 2 %. Cela signifie que la pente de la courbe des taux devrait commencer à s’aplatir vers la fin de 2022, moment auquel notre cadre d’allocation d’actifs nous dicterait de commencer à réduire la duration dans les portefeuilles.

Le retrait de l’assouplissement quantitatif a été très bien annoncé cette fois-ci et nous ne nous attendons pas à ce que le marché réagisse aussi négativement qu’en 2013. Il est évident que les actifs à risque sont chers (les actions n’ont pas été aussi chères depuis la bulle Internet et les écarts de crédit sont proches de leurs plus bas niveaux), mais tant que les rendements resteront aussi bas, il y aura une offre pour le crédit. Nous nous attendons à ce que les baisses soient modestes et à ce qu’elles soient accueillies par des achats à la baisse.

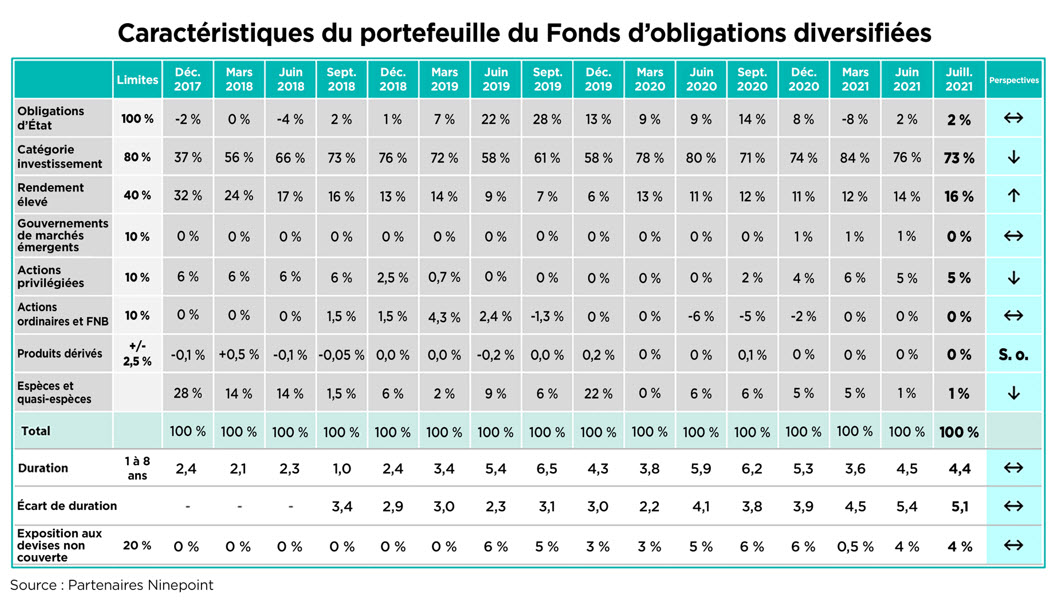

Fonds d’obligations diversifiées

Le mois de juillet a été un bon mois pour le Fonds, qui a enregistré un rendement de 82 pb. Nous avons continué à bénéficier de la baisse des taux d’intérêt et de la stabilité des écarts de crédit. Nous avons légèrement augmenté notre allocation au rendement élevé, avec des achats d’obligations hybrides et de BCRL bancaires. Les actions privilégiées continuent d’être vendues et nous avons du mal à trouver des remplacements attrayants avec un rendement sur vente décent. Nous nous attendons donc à voir notre allocation à cette catégorie d’actifs diminuer encore dans les mois à venir, allocation qui sera probablement davantage tournée vers le rendement élevé. Sinon, nous continuons à penser que le portefeuille est bien positionné pour l’environnement actuel. Après la fin du mois, nous avons mis en place quelques couvertures (options liquides) pour l’automne, juste au cas où le retrait de l’assouplissement quantitatif ne se passerait pas comme prévu.

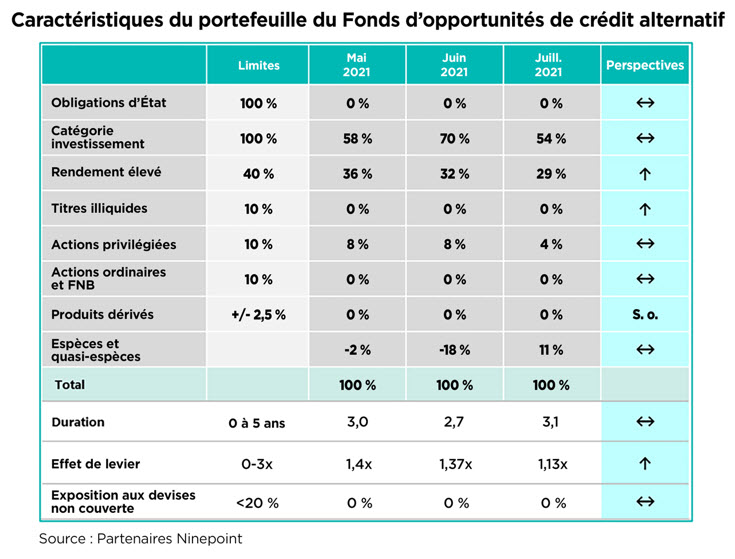

Fonds d’opportunités de crédit alternatif

Juillet a été un autre bon mois pour le Fonds. En raison d’un afflux important à la fin du mois, l’effet de levier a baissé à 1,1x. Nous nous attendons à ce qu’il remonte à 1,3-1,4x au cours des prochains mois. Sinon, la composition du portefeuille est assez statique. Nous prévoyons la clôture d’une transaction de titres adossés à des créances hypothécaires résidentielles de marque privée en août, ce qui devrait se refléter dans la catégorie des titres illiquides. Après la fin du mois, nous avons mis en place quelques couvertures de crédit (options à rendement élevé) pour l’automne, juste au cas où le retrait de l’assouplissement quantitatif ne se passerait pas comme prévu.

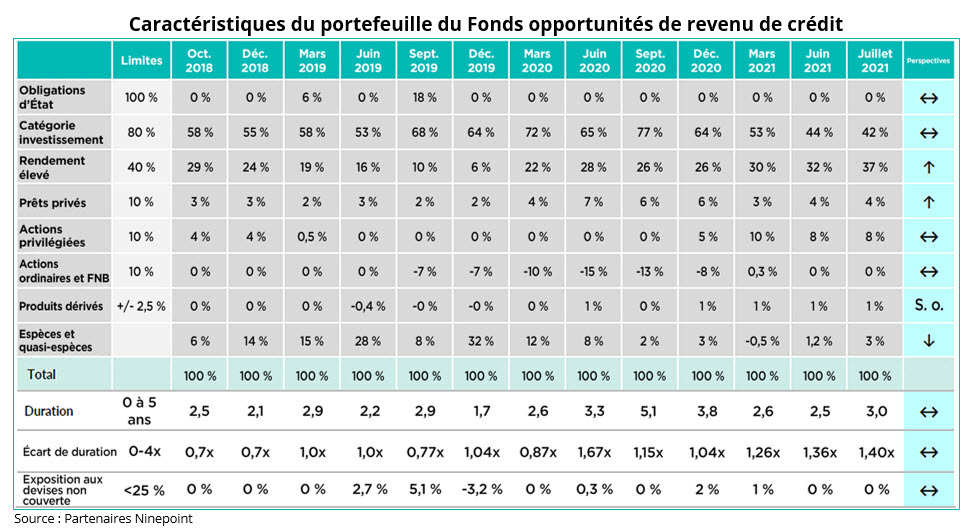

Fonds opportunités de revenu de crédit

Le Fonds opportunités de revenu de crédit continue de produire un bon rendement, celui-ci étant de 44 pb en juillet. Comme pour les autres fonds, les actions privilégiées continuent d’être vendues et nous prévoyons de les remplacer par des obligations à rendement élevé. Les caractéristiques du portefeuille sont restées stables et nous pensons qu’il en sera de même dans un avenir proche. Après la fin du mois, nous avons mis en place quelques couvertures de crédit (options à rendement élevé) pour l’automne, juste au cas où le retrait de l’assouplissement quantitatif ne se passerait pas comme prévu.

Conclusion

Profitez bien de l’été, qui semble toujours trop court.

Mark et Etienne

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 JUILLET 2021 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fond | 0,8 % | 0,5 % | 1,6 % | 0,7 % | 1,4 % | 3,7 % | 3,9 % | 4,0 % | 4,4 % |

CATÉGORIE D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 JUILLET 2021 (SÉRIE F NPP221) | DATE DE CRÉATION : 2 NOVEMBRE 2011

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fond | 0,8 % | 0,5 % | 1,6 % | 0,7 % | 1,3 % | 3,5 % | 3,7 % | 4,5 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENT COMPOSɹ AU 31 JUILLET 2021 (SÉRIE F NPP 507) | DATE DE CRÉATION – JUIN 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fond | 0,4 % | 4,2 % | 1,8 % | 3,5 % | 12,5 % | 7,3 % | 6,6 % | 5,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada