Catégorie ciblée de dividendes mondiaux Ninepoint

Commentaire d’août 2021

Depuis le début de l’année et jusqu’au 31 août, la Catégorie ciblée de dividendes mondiaux Ninepoint a généré un rendement total de 10,53 %, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de 16,42 %. Pour le mois, le Fonds a généré un rendement total de 2,02 %, pendant que celui de l’indice était de 3,72 %.

Depuis l’effondrement provoqué par la pandémie de COVID-19 en 2020, les marchés boursiers au sens large ont continué à progresser de manière presque linéaire. Outre l’énorme quantité de mesures de relance budgétaire et de soutien monétaire qui ont alimenté la reprise, la saison des bénéfices du deuxième trimestre de 2021 a été exceptionnelle. Depuis le creux de la vague, le taux de croissance annuel des bénéfices de l’indice S&P 500 a atteint 90,9 %, soit le taux de croissance annuel le plus élevé depuis le quatrième trimestre de 2009, selon FactSet. Bien qu’il soit largement prévu que le taux de croissance des bénéfices revienne à des niveaux plus normaux au cours des prochaines années, les estimations du consensus impliquent toujours une croissance des bénéfices de 43 % en 2021 et de 9 % en 2022. Sans surprise, nous avons vu ces dernières semaines plusieurs stratèges en actions relever leurs objectifs pour le S&P 500 en 2021. Du point de vue de l’investisseur, le seul inconvénient de cette hausse ininterrompue est qu’il a été difficile de trouver des points d’entrée intéressants pour de nouvelles positions.

Alors que nous entrons dans les mois de septembre et d’octobre, une période traditionnellement délicate pour les marchés, le débat concernant la voie de la normalisation de la politique monétaire n’a pas encore été résolu. Bien que le discours du président Powell lors du symposium de politique économique de Jackson Hole ait été plutôt partisan de la négociation et du compromis, d’autres membres du FOMC ont suggéré que les discussions sur la réduction progressive sont maintenant appropriées et nous attendons une annonce lors de l’une des deux réunions restantes du FOMC avant la fin de 2021. Il convient toutefois de noter que le président Powell a pris le temps d’indiquer clairement qu’une réduction des achats d’actifs n’est pas destinée à signaler des hausses de taux imminentes, confirmant essentiellement la vision stratégique de la Réserve fédérale selon laquelle la réduction des achats n’est pas un resserrement. La normalisation de la politique étant bien annoncée, les solides rendements des placements devraient se poursuivre au moins jusqu’en 2023, car nous sommes probablement à plusieurs années d’une politique monétaire vraiment stricte.

Les données économiques récentes semblent toujours soutenir l’approche patiente du président Powell, en particulier compte tenu de la dynamique inhabituelle de la récession induite par la COVID-19. L’inadéquation entre les offres et les demandes d’emploi (peut-être causée, au moins en partie, par les paiements directs de relance et le soutien prolongé des salaires) mettra du temps à se normaliser. C’est ce qui ressort du dernier rapport sur les emplois non agricoles aux États-Unis, qui a révélé la création de seulement 235 000 nouveaux emplois en août, alors que les prévisions se situaient entre 725 000 et 750 000. En outre, bien que les ventes au détail américaines absolues soient bien supérieures aux niveaux d’avant la pandémie, elles ont baissé en juillet, de 1,1 % d’un mois sur l’autre, ce qui est plus faible que la baisse prévue de 0,2 % d’un mois sur l’autre, car les problèmes de chaîne d’approvisionnement ont persisté et les consommateurs ont apparemment déplacé une partie de leur consommation des biens vers les services. Enfin, bien que les mesures de l’inflation soient élevées, l’IPC ayant augmenté de 0,5 % en juillet sur une base désaisonnalisée après avoir augmenté de 0,9 % en juin et de 5,4 % au cours des 12 derniers mois, une grande partie des augmentations de prix dans les domaines du logement, des véhicules neufs, des loisirs, des soins médicaux et des soins personnels devraient diminuer à mesure que les habitudes de dépenses reviennent à la normale.

De manière générale, nous restons optimistes quant aux perspectives d’investissement. En ce qui a trait aux évaluations, avec des taux d’intérêt à long terme toujours bien inférieurs à 2,0 % (le rendement des obligations du Trésor américain à 10 ans est inférieur à 1,50 %) et une croissance des bénéfices supérieure à la tendance en 2021 et 2022 (toujours selon FactSet), les multiples des bénéfices à terme devraient avoir tendance à baisser légèrement au fil du temps, mais rester élevés par rapport aux niveaux historiques. Nous qualifions donc le contexte actuel de milieu de cycle où les rendements de placement positifs dépendent de la reconnaissance des sociétés qui connaissent une croissance exponentielle des bénéfices, des flux de trésorerie et des dividendes. Essentiellement, nous pensons que ce contexte est de bon augure pour le rendement relatif de nos stratégies de dividendes et d’actifs réels à moyen terme.

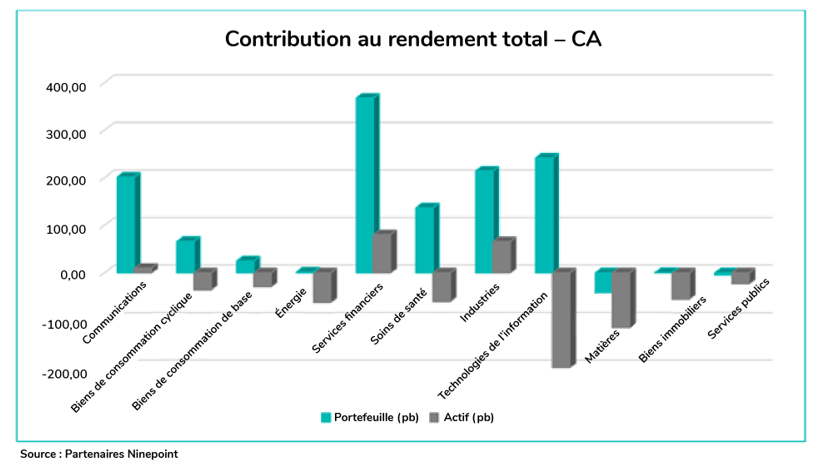

Sur une base absolue, les secteurs des services financiers (+368 pb), des technologies de l’information (+241 pb) et des industries (+214 pb) sont les principaux secteurs contributeurs de la Catégorie ciblée de dividendes mondiaux Ninepoint depuis le début de l’année, alors que celui des matières (-41 pb) et des services publics (-5 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs des services financiers (+80 pb), des industries (+66 pb) et des communications (+10 pb) a été contrebalancée par la contribution négative des secteurs des technologies de l’information (-199 pb), des matières (-115 pb) et de l’énergie (-62 pb).

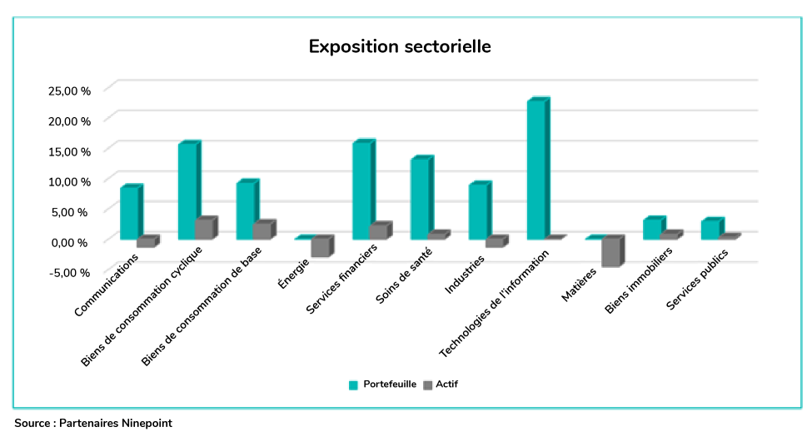

Notre position est actuellement légèrement surpondérée dans les secteurs des biens de consommation cyclique, des biens de consommation de base et des services financiers, alors que notre position dans les secteurs des matières, de l’énergie et des industries est légèrement sous-pondérée. Nous avons conservé une répartition sectorielle relativement neutre, mais nous nous sommes positionnés en vue de la phase intermédiaire du cycle de placement, où une croissance des bénéfices, des flux de trésorerie et des dividendes supérieure à la moyenne devrait permettre de compenser un certain degré de compression des multiples en raison de la hausse des taux d’intérêt. Compte tenu de l’environnement actuel, nous nous sommes presque entièrement concentrés sur les entreprises ayant au moins cinq ans d’expérience en matière de croissance des dividendes ou un programme de rachat d’actions important, deux mécanismes importants de retour des flux de trésorerie excédentaires aux actionnaires.

En date du 31 août 2021, la Catégorie ciblée de dividendes mondiaux Ninepoint était concentrée sur 30 positions, les 10 principaux placements représentant environ 39,5 % du Fonds. Au cours de l’exercice précédent, 25 des 30 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 5,8 % (la hausse médiane était de 8,6 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

CATÉGORIE CIBLÉE DE DIVIDENDES MONDIAUX NINEPOINT – RENDEMENT COMPOSɹ AU 31 AOÛT 2021 (SÉRIE F NPP 137) I DATE DE CRÉATION : 25 NOVEMBRE 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1An | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | 2,0 % | 10,5 % | 5,7 % | 10,4 % | 13,1 % | 8,6 % | 10,6 % | 8,8 % |

| Indice S&P Global 1200 TR (CAD) | 3,7 % | 16,4 % | 9,7 % | 15,1 % | 25,7 % | 13,9 % | 14,3 % | 12,8 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du août 31, 2021; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le août 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada