Stratégie de titres à revenu fixe de Ninepoint

Commentaire septembre 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Depuis plusieurs mois, nous attendons avec impatience les données économiques de cet automne pour nous faire une idée de ce que sera la prochaine étape de ce cycle économique. Les vaccins sont abondants, le taux de chômage a diminué et l’aide financière s’estompe. Et après tout ce temps, on pourrait penser que les problèmes de la chaîne d’approvisionnement et les déséquilibres entre l’offre et la demande se seraient résorbés d’eux-mêmes, nous donnant une idée plus claire de ce à quoi ressemble la « nouvelle normalité ».

Malheureusement, les signaux que nous extrayons de toutes ces informations indiquent quelques tendances qui pourraient créer un environnement très délicat dans les mois à venir. Ironiquement, au moment même où l’économie mondiale ralentit, les banques centrales occidentales, en particulier la Réserve fédérale, sont sur le point de resserrer leur politique pour lutter contre les pressions inflationnistes persistantes dans leur pays. Cette combinaison d’une croissance plus lente et d’un resserrement monétaire de la part de la banque centrale la plus importante du monde est le plus grand risque que nous voyons actuellement sur le radar.

Comment cela a-t-il pu se produire?

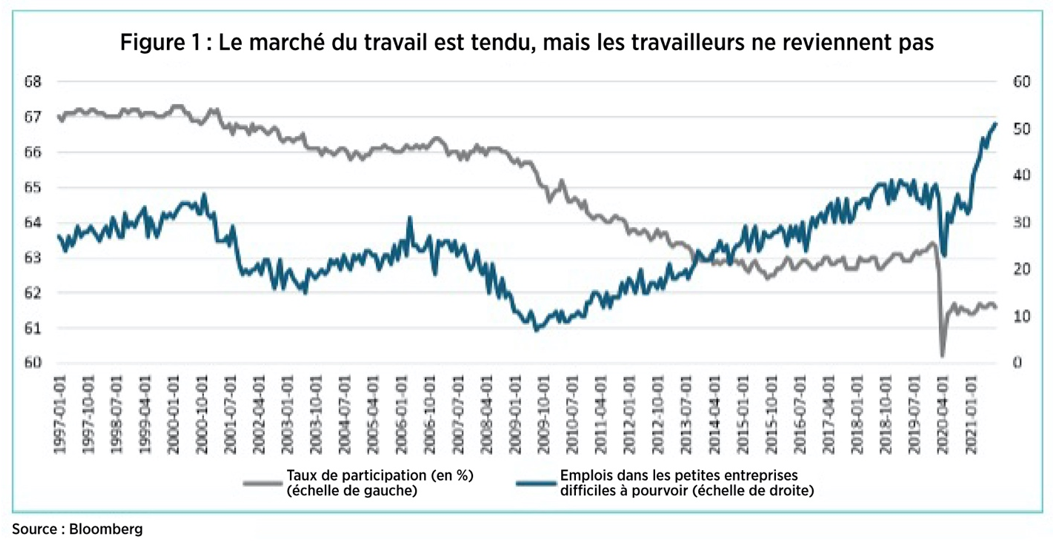

Sur le plan intérieur, les États-Unis continuent de connaître une extrême tension sur le marché du travail, ce qui crée des pénuries de main-d’œuvre et des pressions sur les salaires. Depuis le début de la pandémie, le taux de participation a sensiblement diminué, même si les emplois sont aujourd’hui plus abondants que jamais (figure 1).

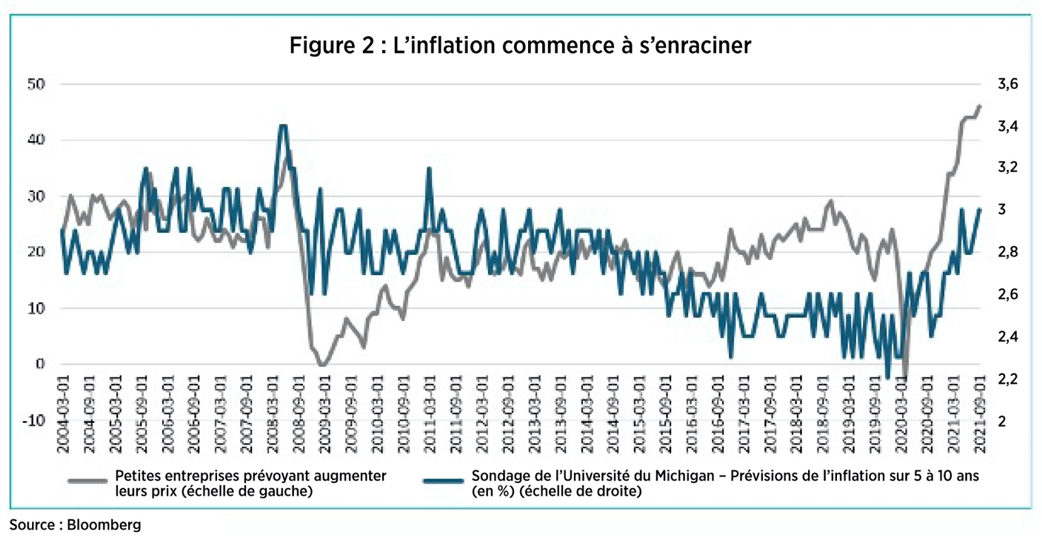

Parallèlement, les États-Unis, comme de nombreux autres pays, sont confrontés à une inflation élevée due à divers facteurs (problèmes de la chaîne d’approvisionnement, pénuries de main-d’œuvre, déséquilibres entre l’offre et la demande et, désormais, prix de l’énergie). Les consommateurs et les entreprises commencent maintenant à tenir compte de la hausse des prix dans leur budget (figure 2).

Jusqu’à récemment, le discours de la Réserve fédérale était que, si la poussée inflationniste était transitoire, elle était disposée à s’en accommoder, car il était peu probable qu’elle touche les anticipations des consommateurs et des entreprises relativement à l’inflation. Selon la théorie, tant que les prévisions d’inflation sont bien ancrées autour de 2 %, nous ne devrions pas avoir de problème d’inflation. Cependant, la réunion du FOMC de juin a marqué un changement notable dans le message, de plus en plus de responsables de la Réserve fédérale semblant plus préoccupés par l’inflation (par opposition aux conditions du marché du travail). Depuis lors, nous avons assisté à un changement important au sein du FOMC en faveur d’une normalisation de la politique monétaire. Lors de la réunion de septembre, les responsables de la Réserve fédérale ont annoncé que l’assouplissement quantitatif prendrait bientôt fin (on pense maintenant à la mi-novembre ou à la mi-décembre) et que le rythme de la réduction progressive serait relativement rapide (se terminant au milieu de l’année 2022). En outre, la moitié des participants au FOMC s’attendent désormais à au moins une hausse des taux l’année prochaine et à plusieurs autres en 2023.

D’après notre expérience, les banques centrales s’apparentent à de gros cargos : il leur faut un certain temps pour changer de direction, mais une fois le processus lancé, l’inertie est très forte. Aussi étrange que cela puisse paraître, les conditions économiques sont maintenant similaires à ce que l’on pourrait s’attendre en fin de cycle. Avec un marché du travail aussi tendu et des pressions inflationnistes qu’il est de plus en plus difficile de qualifier de « transitoires », il n’est pas très surprenant de voir la Réserve fédérale emprunter une direction plus agressive.

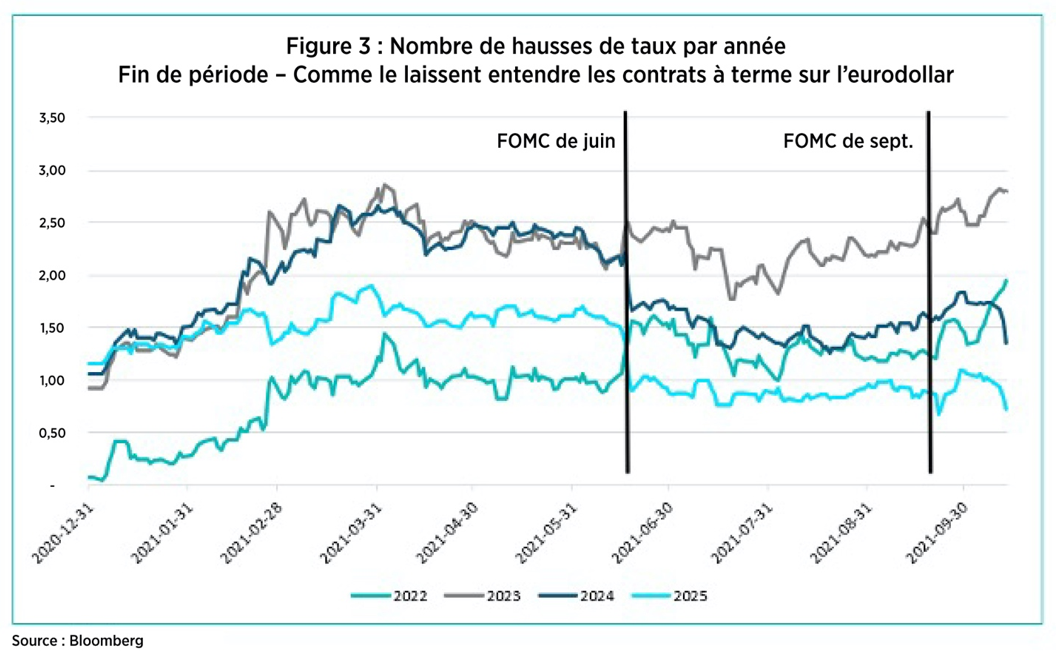

Le marché obligataire a commencé à refléter cette réalité avec beaucoup d’insistance. La figure 3 ci-dessous affiche le nombre de hausses de taux par année que représente le marché à terme des taux à court terme. La première observation dans le tableau est le 31 décembre 2020, où le marché supposait qu’il n’y aurait aucune hausse en 2022 et environ une hausse par année (de 25 pb) de 2022 à 2025. Depuis, les choses ont changé radicalement! À l’heure actuelle, deux hausses sont prévues en 2022 et trois autres en 2023. Il est toutefois intéressant de noter que les lignes pour 2024 et 2025 se dirigent vers le bas, ce qui implique peut-être une seule hausse en 2024 et aucune en 2025. Cela signifie que le marché des obligations considère qu’un rythme rapide de hausses en 2022 et 2023 ralentira suffisamment les activités pour que la Réserve fédérale n’ait pas à poursuivre ses hausses au-delà. En d’autres termes, nous pourrions avoir atteint le sommet du cycle à la fin de 2023. Ce qui en ferait un cycle très court.

Habituellement, le secteur des actifs à risque commence à s’intéresser à la hausse des taux lorsque nous approchons de la fin d’un cycle de hausse. Évidemment, il pourrait s’agir d’un cycle dont la durée serait très courte (un an et demi à deux ans), donc, comme pour tout le reste de ce cycle économique, les choses pourraient se déployer relativement vite. Déjà, la courbe des taux (notre indicateur de récession préféré) a commencé à se stabiliser. Bien que nous ne soyons pas près d’atteindre les niveaux de déclenchement d’une récession, il convient de surveiller la réaction de la structure à terme des rendements lorsque la Réserve fédérale commencera à réduire ses mesures d’adaptation, plus tard au cours de l’année.

Alors pourquoi sommes-nous si inquiets de voir la Réserve fédérale supprimer les mesures d’assouplissement à ce stade; après tout, la hausse des taux d’ici le milieu de l’année prochaine est encore loin.

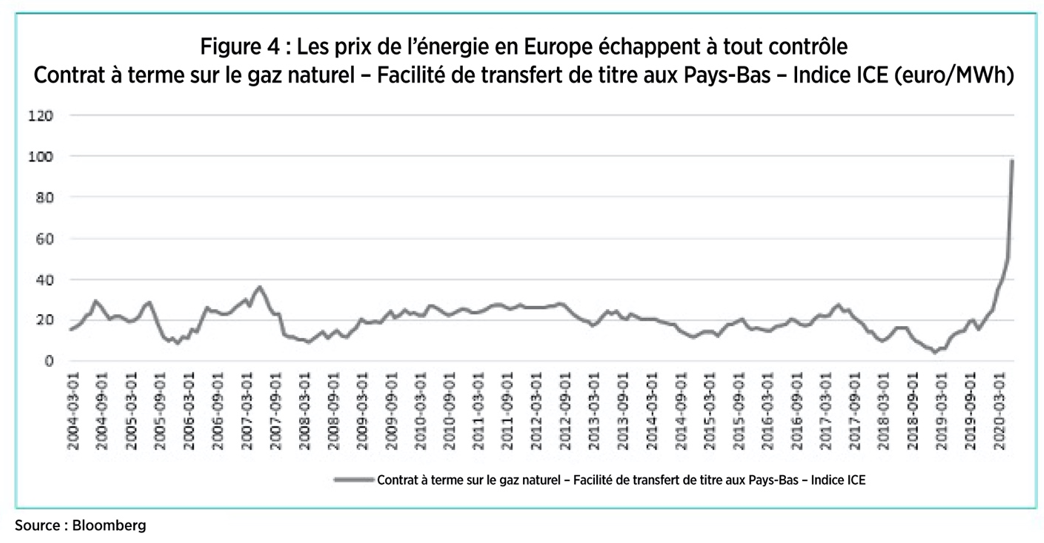

Alors que la Réserve fédérale gère la politique monétaire de la monnaie de réserve mondiale, elle semble rarement se soucier des conséquences de ses actions sur les économies étrangères. En plus de la pandémie, l’Europe et l’Asie sont également confrontées à une très grave crise énergétique. L’approvisionnement en gaz naturel, utilisé pour le chauffage, la production d’électricité et de nombreux processus industriels, n’est pas très abondant. Les prix ont été multipliés par trois ou quatre avant l’hiver (figure 4). Par conséquent, certaines usines ont été contraintes de suspendre leurs activités et les gouvernements font tout pour assurer l’approvisionnement.

La Chine est également en partie responsable de la pénurie de gaz naturel; les initiatives de réduction des émissions ont forcé la fermeture de plusieurs mines de charbon et de centrales électriques, ce qui a provoqué une plus importante utilisation du gaz pour la production d’électricité. Cela a augmenté la demande de gaz naturel dans cette région, réduisant ailleurs la disponibilité de l’offre.

Sur le plan intérieur, la Chine est également aux prises avec une bulle dans son énorme marché immobilier. Son promoteur le plus endetté, Evergrande, n’a pas payé sa dette et on s’attend à ce que d’autres suivent. Depuis plusieurs années, le marché immobilier en Chine a connu une croissance fulgurante, entraînant excès et spéculation. Il semble que le gouvernement ait désormais décidé de mettre un terme à ces excès. Selon les estimations de Goldman Sachs, le secteur de l’immobilier, la gestion des immeubles et les activités liées à la construction représentent environ un quart du PIB chinois. C’est considérable, si l’on considère que la Chine représente également environ 20 % du PIB mondial.

Ainsi, le ralentissement de la croissance en Asie et en Europe dû à un important choc négatif de l’offre (crise de l’énergie) associé à un ralentissement idiosyncrasique du marché immobilier chinois (25 % de 20 % du PIB mondial), dans le contexte où la Réserve fédérale (entre autres) vise un resserrement des restrictions monétaires, nous pensons que la table est mise pour un peu de volatilité au cours des 6 à 12 prochains mois.

L’environnement devient délicat et, comme le catalyseur de la dernière récession était une pandémie, une situation que peu d’entre nous avaient connue auparavant, il n’existe pas de mode d’emploi. Par conséquent, nous avons décidé de commencer à adopter une position plus défensive, car nous ne voyons pas de grandes possibilités dans ce contexte. Qu’est-ce que cela signifie pour le positionnement de nos Fonds?

Nous aimons toujours le crédit de catégorie investissement. Ce n’est pas le moment d’ajouter des obligations d’État à la composition. Elles ne rapportent pas assez; nous n’avons pas encore besoin de ce lest et si la tendance des taux d’intérêt se maintient, il y aura un meilleur point d’entrée pour les ajouter.

Pour couvrir le portefeuille, nous avons lentement ajouté des couvertures d’extrémité au crédit. Elles sont encore relativement bon marché et ne vont pas trop nuire au rendement; il faut acheter des couvertures lorsqu’elles sont bon marché.

En ce qui concerne la duration, la courbe de rendement se stabilisant, il sera judicieux de couvrir une portion de la duration dans la zone importante (de 4 à 7 ans), car c’est là que les taux ont le meilleur potentiel de croissance (nous n’avons pratiquement aucune exposition dans la partie inférieure à trois ans). La période de 10 à 30 ans devrait offrir un meilleur rendement à mesure que la courbe se stabilise. (Ceci est surtout pertinent pour le Fonds d’obligations diversifiées.)

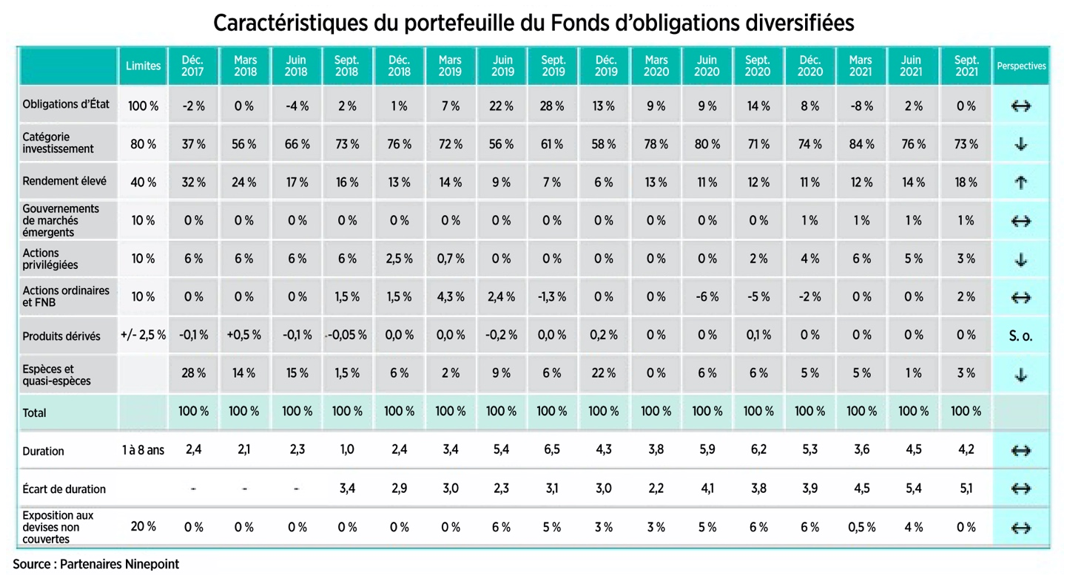

Fonds d’obligations diversifiées

Le mois de septembre a été difficile pour les titres à revenu fixe; les taux d’intérêt ont augmenté d’environ 30 pb (de 5 à 10 ans) et les écarts de taux se sont légèrement élargis, à l’image de l’environnement général de réduction des risques. En comparaison, le Fonds d’obligations diversifiées s’est bien comporté, avec un rendement de -45 pb, alors que la plupart des indices obligataires généraux ont baissé de 2 à 3 fois plus.

Au cours du mois, nous avons ajouté des couvertures de risque de crédit jusqu’à la fin de décembre, conformément à notre vision globale présentée ci-dessus. Nous continuons à augmenter modestement notre pondération en rendement élevé, mais cela reflète principalement une allocation plus importante aux obligations hybrides des sociétés de la catégorie investissement. Les actions privilégiées que nous possédons continuent d’être rachetées, même certains des titres à taux fixe des compagnies d’assurance. Nous avons également été vendeurs sur le marché secondaire, car certains prix ne correspondent pas à ce que nous considérons comme la juste valeur.

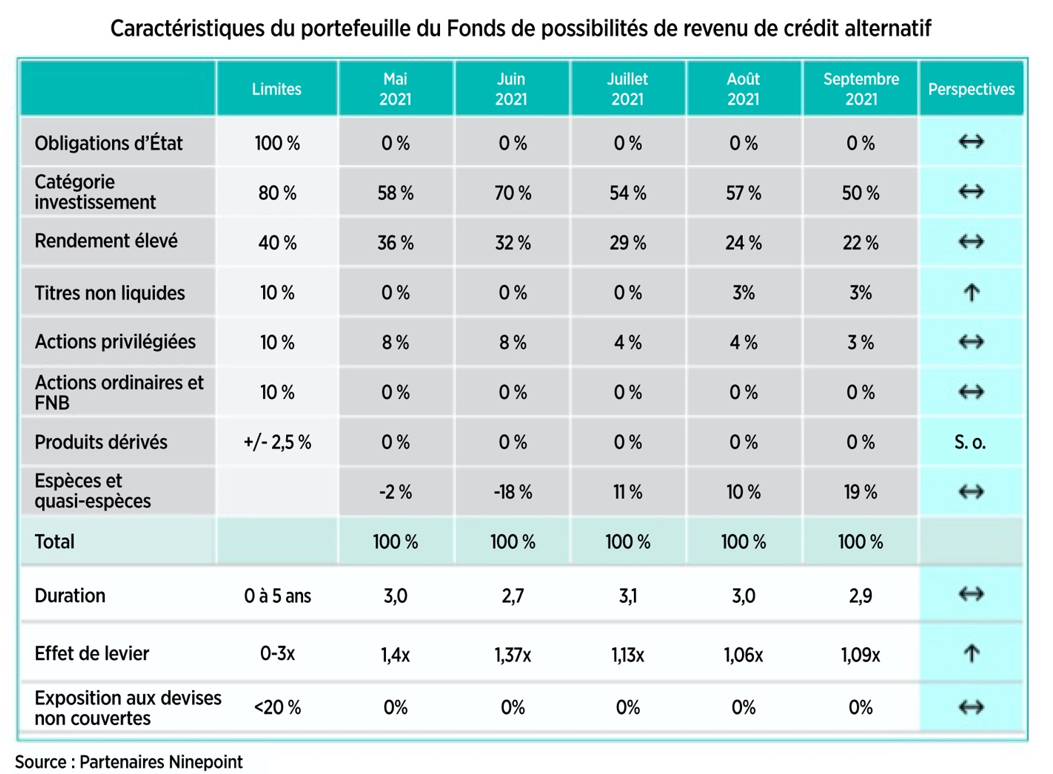

Fonds d’opportunités de crédit alternatif

Le Fonds d’opportunités de crédit alternatif continue de répondre aux attentes, avec des résultats qui reflètent ceux du Fonds opportunités de revenu de crédit. Alors que les écarts de crédit se sont légèrement accrus en septembre, les revenus du portefeuille (environ 42 pb par mois) ont été suffisants pour compenser les pressions de l’évaluation du marché.

Comme pour le Fonds d’obligations diversifiées, nous avons conclu des couvertures de crédit pour une partie du portefeuille à un coût très faible, ce qui nous donne un certain lest si la volatilité du crédit se poursuit au quatrième trimestre.

Après la fin du mois, nous avons acquis de petites positions dans deux prêts syndiqués. Il s’agit de prêts garantis de premier rang, à relativement court terme, qui aident ces entreprises à financer leur fonds de roulement. Ensemble, ces positions représentent environ 3,5 % du Fonds. Nous sommes également en pourparlers pour participer à un placement privé d’une débenture non cotée de petite envergure (moins de 50 millions de dollars). Toutes ces positions sont assorties d’un taux d’intérêt élevé à un chiffre (de 8 ou 9 %), ce qui constitue une solution de rechange intéressante aux titres à rendement élevé non garantis (qui rapportent 4 ou 5 %).

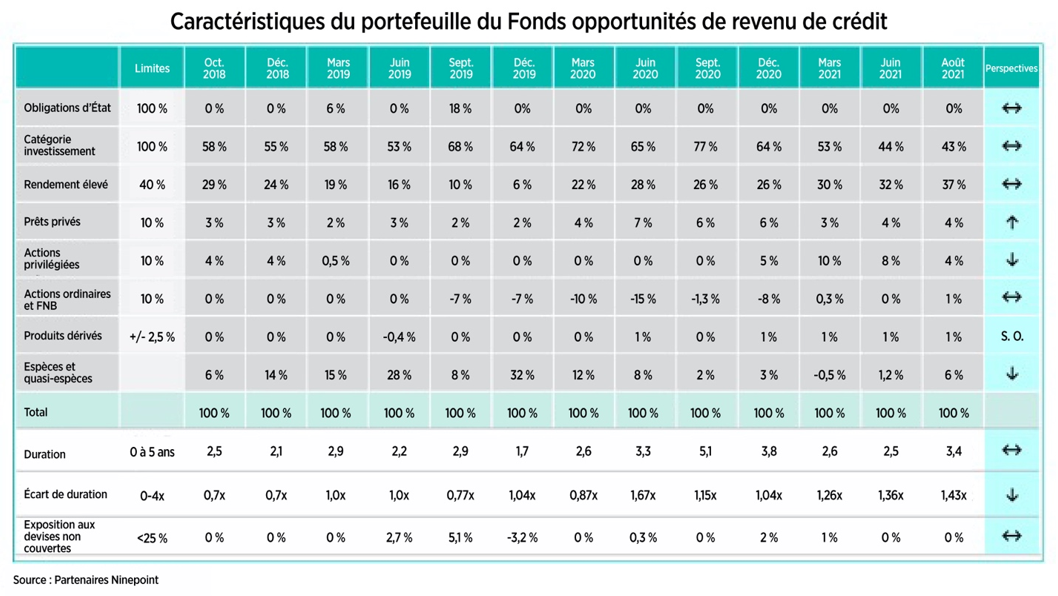

Fonds opportunités de revenu de crédit

Septembre a été un autre bon mois pour le Fonds opportunités de revenu de crédit, avec un rendement de 37 pb après le calcul des frais. Si les écarts de crédit se sont légèrement élargis au cours du mois, cela a été plus que compensé par les revenus du Fonds (environ 57 pb par mois). En outre, les bons de souscription de certaines sociétés minières que nous avions acquis dans le cadre de participations antérieures à des prêts syndiqués se sont considérablement redressés, ce qui a donné un nouvel élan aux rendements.

Comme pour le Fonds d’obligations diversifiées et le Fonds d’opportunités de crédit alternatif, nous avons conclu des couvertures de crédit pour une partie du portefeuille à un coût très faible, ce qui nous donne un certain lest si la volatilité du crédit se poursuit au quatrième trimestre.

Tout comme pour le Fonds d’opportunités de crédit alternatif, après la fin du mois, nous avons acquis de petites positions dans deux prêts syndiqués. Il s’agit de prêts à court terme, garantis par un prêt privilégié de premier rang, qui aident ces entreprises à financer leur fonds de roulement. Ensemble, ces positions représentent environ 3 % du Fonds. Nous sommes également en pourparlers pour participer à un placement privé d’une débenture non cotée de petite envergure (moins de 50 millions de dollars). Toutes ces positions sont assorties d’un taux d’intérêt élevé à un chiffre (de 8 ou 9 %), ce qui constitue une solution de rechange intéressante aux titres à rendement élevé (qui rapportent 4 ou 5 %).

Conclusion

L’environnement macroéconomique devient certainement beaucoup plus intéressant, et avec des actifs à risque évalués à la perfection, nous commençons à faire preuve d’un peu plus de prudence.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2021 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | -0,5 % | 0,2 % | 0,5 % | 1,7 % | 0,9 % | 3,5 % | 3,5 % | 4,4 % | 4,3 % |

CATÉGORIE D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2021 (SÉRIE F NPP221) | DATE DE CRÉATION : 2 NOVEMBRE 2011

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | -0,5 % | 0,2 % | 0,5 % | 1,6 % | 0,9 % | 3,3 % | 3,3 % | 4,4 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2021 (SÉRIE F NPP507) | DATE DE CRÉATION : 1 JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,4 % | 4,9 % | 1,2 % | 3,3 % | 10,8 % | 7,4 % | 6,4 % | 5,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le septembre 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada