Fonds aurifère et de minéraux précieux Ninepoint

Commentaire du quatrième trimestre de 2021

Perspectives pour l’année 2022

Le Fonds aurifère et de minéraux précieux Ninepoint, série F, a connu un quatrième trimestre robuste, avec une appréciation de 15,73 % au cours des trois derniers mois. Le rendement des actions des métaux précieux au quatrième trimestre a été favorisé par la hausse des prix des lingots, l’or et l’argent ayant affiché des gains significatifs d’octobre à décembre.

2021 a été une année frustrante pour les investisseurs en actions de métaux précieux. Nous tenons à noter que si l’or a terminé l’année en baisse de 3,64 % en 2021, le prix moyen de l’or était plus élevé en 2021 qu’en 2020. De même, le prix moyen de l’argent était plus élevé en 2021 qu’en 2020. Malgré des prix moyens de l’or et de l’argent plus élevés jusqu’en 2021, les actions de métaux précieux ont connu des baisses importantes, le GDX et le GDXJ perdant respectivement 9,52 et 21,25 %. Ces baisses avaient peu à voir avec les principes fondamentaux et davantage avec le sentiment. Les entreprises d’extraction de métaux précieux continuent de générer des marges bénéficiaires historiquement élevées, tout en récompensant les actionnaires par des dividendes et des rachats. Nous pensons que les investisseurs se recentreront sur les solides principes fondamentaux des actions de métaux précieux en 2022, car l’or et l’argent semblent prêts à reprendre leur ascension.

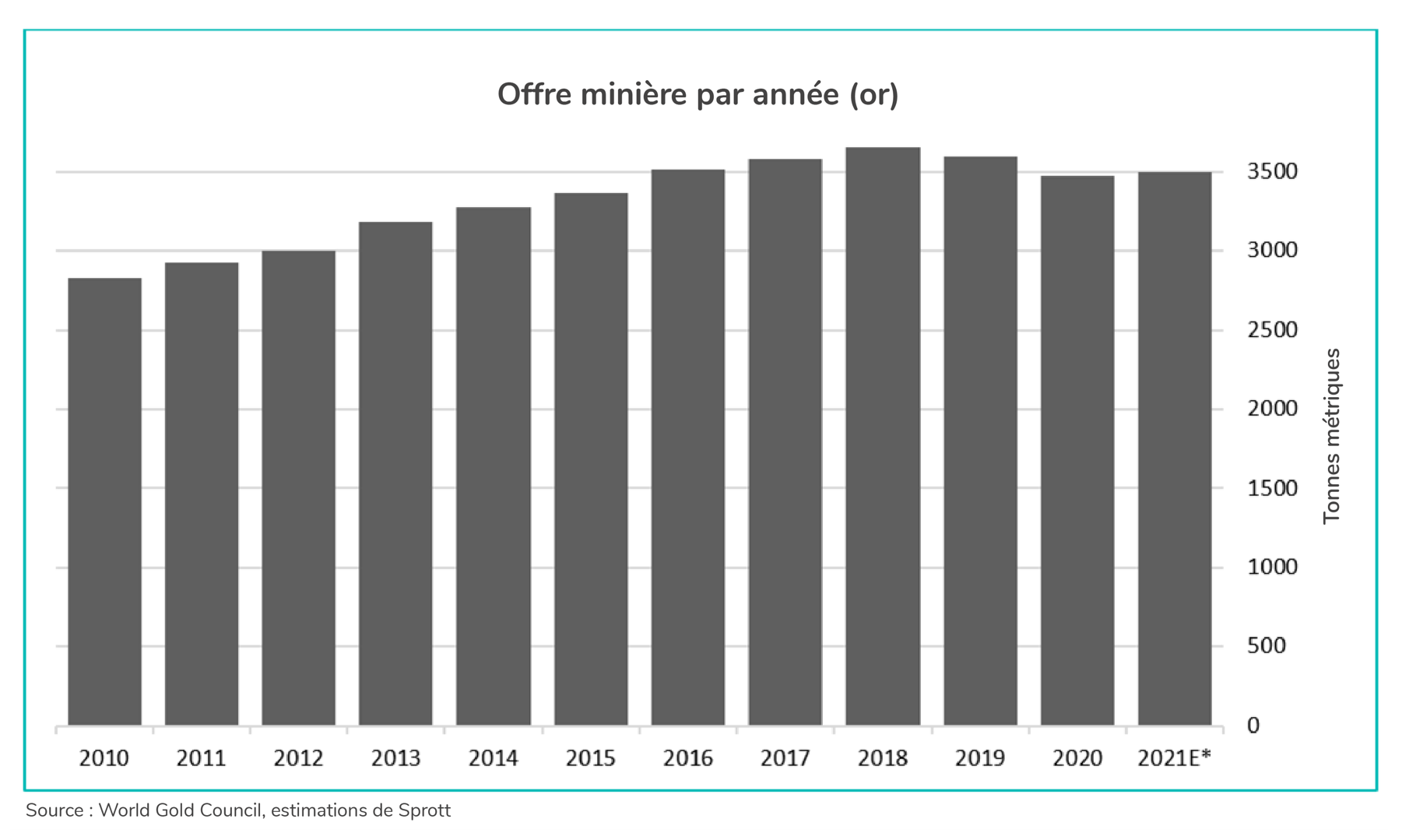

À notre avis, la configuration haussière de l’offre et de la demande de métaux physiques sera remarquée en 2022. Tandis que l’offre minière continue de décliner inexorablement, même une hausse de 25 % du prix de l’or (400-500 $/oz) ne produirait probablement pas une réponse suffisante de l’offre.

Les capitaux de placement pour construire de nouvelles productions restent trop rares et les projets économiquement viables sont trop peu nombreux pour modifier la trajectoire probable de la production mondiale sur cette période. Le nombre de territoires sûrs dans lesquels investir diminue chaque fois que l’on s’éloigne de l’État de droit dans des endroits dotés d’une bonne géologie et d’une bonne infrastructure minière. De nombreux pays d’Amérique latine, d’Afrique et d’Asie, autrefois considérés comme favorables à l’exploitation minière, sont devenus moins accueillants pour l’industrie extractive, quelle qu’elle soit. Les capitaux nécessaires pour construire de nouvelles capacités gonflent en raison de l’inflation des coûts, de l’augmentation du risque réglementaire et de l’allongement des délais de construction. L’inflation des coûts a frappé les entreprises d’extraction, notamment en ce qui concerne la construction de nouveaux projets. Les dépassements des dépenses en capital deviennent la norme pour un certain nombre de projets que nous suivons et, dans certains cas, ils dépassent les estimations initiales de plus de 50 %. Naturellement, la plupart des entreprises d’extraction de métaux précieux ne sont pas dans un état d’esprit expansionniste. Au lieu de cela, ils se concentrent sur le maintien d’une forte rentabilité et le retour du capital aux actionnaires.

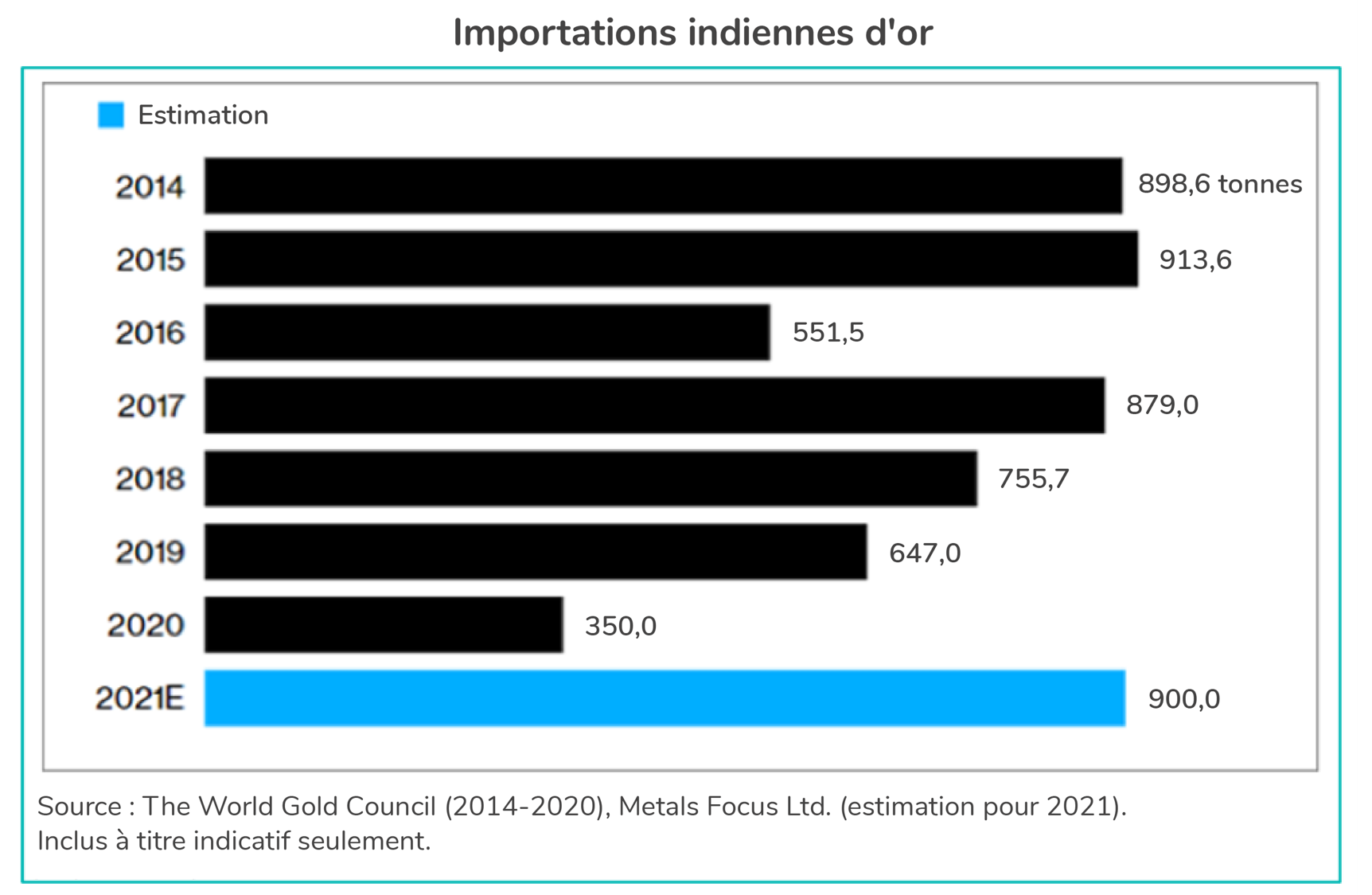

L’augmentation massive de la demande d’investissement dans l’or et l’argent en 2020 a fait place à l’apathie en 2021. Nous pensons qu’un facteur important qui a empêché l’or de poursuivre son ascension a été le manque de demande de la part des acheteurs asiatiques en raison des confinements induits par la COVID-19. Les plus gros acheteurs d’or physique sont l’Inde et la Chine. Bien que la COVID-19 ait réussi à contenir la demande en 2020 et au premier semestre de 2021, nous avons vu la demande asiatique revenir au second semestre de 2021. Les importations indiennes semblent avoir atteint leur plus haut niveau depuis six ans, car la demande refoulée semble être revenue. Jusqu’en septembre, la demande chinoise avait dépassé le total pour toute l’année 2020 et pourrait dépasser le total de 2019, soit celui d’avant la pandémie. Selon le World Gold Council, l’Inde et la Chine ont représenté 1 240 tonnes, soit près de 60 % de la demande mondiale de bijoux et 25 % de la demande mondiale totale. Le rythme accéléré des quatre derniers mois en provenance de ces deux pays pourrait à lui seul entraîner une augmentation de la demande de 15 % en 2022. À tout le moins, la demande physique asiatique a toujours eu tendance à limiter le risque de baisse du prix de l’or. Jusqu’en 2020 et 2021, les acheteurs asiatiques et les investisseurs occidentaux ont ramé dans des directions opposées. Cette situation devrait changer en 2022, lorsque les achats asiatiques retrouveront leur rythme historique et que la demande d’investissement dans le monde entier s’accélérera en réponse à un environnement de taux d’intérêt caractérisé par des taux réels négatifs persistants.

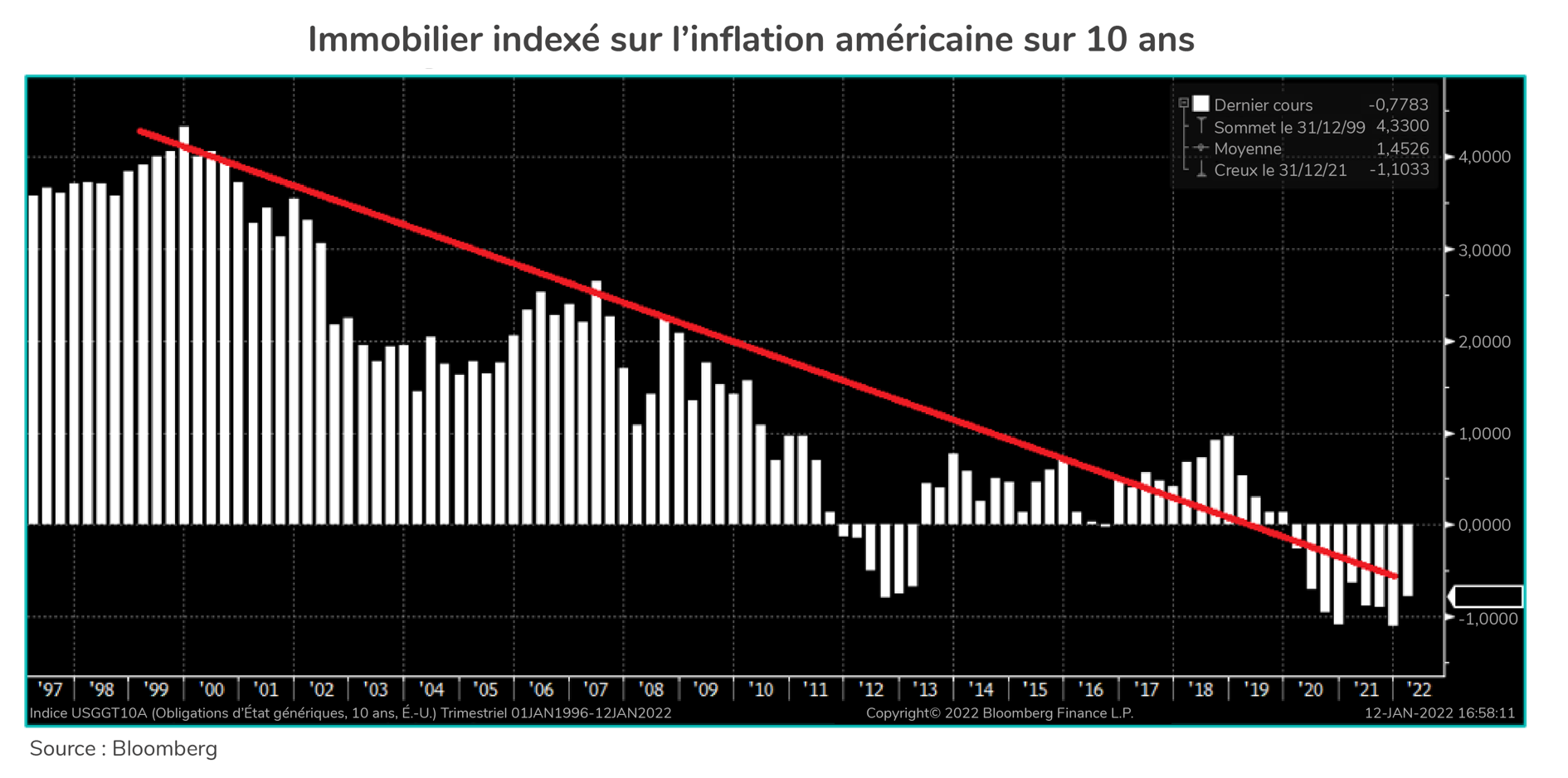

Nos précédents commentaires ont mis en évidence la hausse de l’inflation et le changement de discours qui l’entoure. L’inflation n’est plus décrite comme étant transitoire et, pour de nombreux pays dans le monde, elle devient un point sensible. De nombreux lecteurs et investisseurs considèrent l’or comme une couverture contre l’inflation, et son incapacité à augmenter en 2021 a été considérée par les investisseurs comme un échec de l’or en tant qu’actif. Certes, nous nous attendions également à ce que l’or réagisse mieux en 2021, mais nous avons tendance à partager les conclusions de Campbell Harvey, professeur à l’université Duke, et de Claude Erb, ancien gestionnaire de portefeuille de matières premières chez TCW Group. Selon eux, le métal ne protège le pouvoir d’achat que lorsqu’il est mesuré sur « de très longues périodes, un siècle ou plus, et, sur des périodes plus courtes, son prix réel ou corrigé de l’inflation ne fluctue pas moins que celui de tout autre actif ». Ce serait une erreur de positionner l’or uniquement comme une couverture contre l’inflation. Si l’or s’est bien comporté pendant les années 1970, marquées par l’inflation, ce fut également le cas de 1999 à 2011, lorsque l’inflation n’était pas à la une. L’or est une couverture contre les risques systémiques, qui comprennent l’inflation, la déflation, le changement de régime monétaire, ou tout simplement les mauvaises pratiques monétaires qui semblent prévaloir actuellement, et douloureusement dans des pays comme la Turquie. Plus près de nous, les taux réels se situent fermement en territoire négatif depuis le premier trimestre de 2020, la combinaison de rendements artificiellement bas et d’une inflation en hausse ayant continué à éroder le pouvoir d’achat du dollar. À longue échéance, il est évident que la tendance à long terme des taux réels est à la baisse.

L’explosion des dettes contractées par les économies développées ne peut être soutenue que par des taux nominaux bas et des taux réels négatifs. Toute augmentation significative des taux d’intérêt serait calamiteuse pour la plupart des économies développées qui peinent à générer une croissance significative du PIB. L’un des effets secondaires des faibles taux nominaux dans le monde développé a été l’inflation des prix des actifs. L’appréciation des actions et des biens immobiliers n’est passée inaperçue pour personne. Force est de constater que l’expansion du bilan de la Réserve fédérale a été étroitement corrélée à la hausse du cours des actions. La récente hausse du cours des actions, en particulier, est davantage due à l’expansion multiple qu’à l’augmentation de la rentabilité.

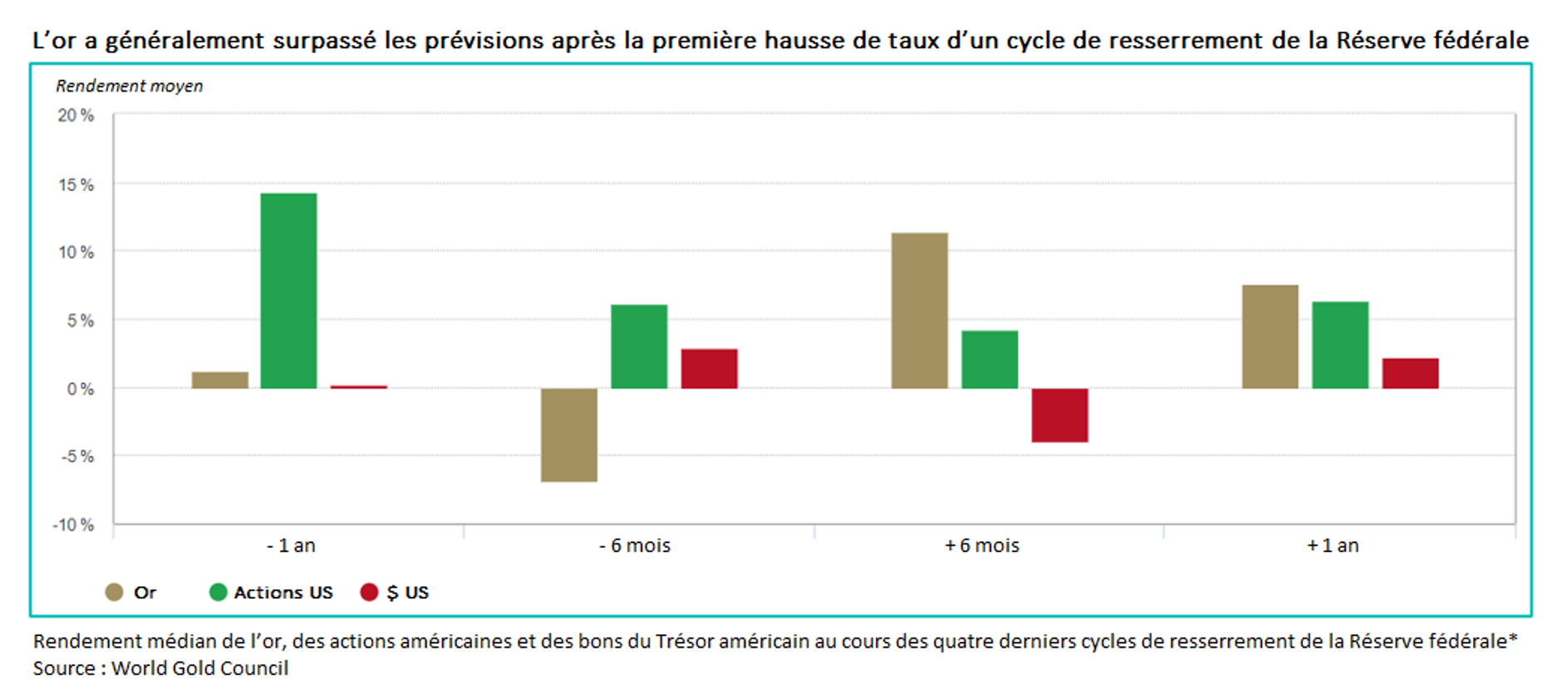

Outre les nations souveraines, les entreprises se sont endettées à tour de bras, attirées par les faibles taux d’intérêt, et une partie importante de la dette a été consacrée au rachat d’actions, ce qui a contribué à alimenter les évaluations astronomiques que nous connaissons aujourd’hui. Au cours des dix dernières années, la dette des entreprises américaines a augmenté de près de 80 %, tout comme les multiples d’évaluation. Il va sans dire qu’une augmentation significative des taux nominaux non seulement paralyserait les économies nationales, mais serait également très douloureuse pour la grande majorité des sociétés emprunteuses, qui se négocient actuellement à des évaluations stupéfiantes. Nous pensons que les taux réels resteront probablement en régression et pourraient même baisser pendant une période prolongée. En termes simples, deux solutions s’offrent à la Réserve fédérale et à la BCE : la première consiste à faire grimper les taux nominaux et à juguler l’inflation qui, à l’heure où nous écrivons ces lignes, devrait atteindre 7 % aux États-Unis et 5 % dans la zone euro, mais à entraîner leurs économies respectives dans une récession douloureuse et prolongée, tout en dégonflant les bulles d’actifs, alors que la deuxième consiste à maintenir les taux nominaux à un niveau inférieur à celui de l’inflation, ce qui permet aux bulles d’actifs de se développer et aux risques systémiques de croître. Lorsque l’inflation se traduit par un risque systémique, l’or devient pertinent. À notre avis, le cycle actuel d’inflation élevée a le potentiel de faire chuter les marchés financiers. Extrait des mémoires de Paul Volcker : « Le véritable danger vient du fait que la Réserve fédérale encourage ou tolère par inadvertance la hausse de l’inflation et sa cousine proche, la spéculation extrême et la prise de risques, en restant en fait les bras croisés alors que les bulles et les excès menacent les marchés financiers ». Il convient de noter que si la Réserve fédérale est alarmée par la hausse de l’inflation, son incursion prochaine en territoire haussier devrait rester en retrait avant que la prochaine récession n’apparaisse et qu’elle ne soit obligée de pivoter. Alors que la plupart des investisseurs ont tendance à considérer l’augmentation des taux de la Réserve fédérale comme un élément négatif pour l’or, c’est le contraire qui s’est produit. L’or s’est admirablement comporté au cours des quatre précédents cycles de hausse des taux.

La dernière hausse des taux d’intérêt de la Réserve fédérale a eu lieu en décembre 2015, le même mois où l’or a inscrit son récent creux. Si l’on remonte plus loin dans le temps, l’or est sorti de sa période de consolidation en 2004, lorsque la Réserve fédérale a commencé à relever son taux de référence, qui est passé de 1,25 % en septembre 2004 à 5,25 % en juin 2006. Au cours de cette période, le prix de l’or a augmenté de près de 50 %. La Réserve fédérale, qui a tendance à faire des erreurs, a toujours traîné derrière et risque de faire encore plus d’erreurs. Tandis que 2022 se profile à l’horizon, les métaux précieux restent une couverture puissante contre les risques systémiques et les malversations monétaires. Le moment de briller est venu pour l’or et l’argent.

Maria Smirnova, Shree Kargutkar et Jason Mayer

Sprott Asset Management

Sous-conseiller du Fonds aurifère et de minéraux précieux Ninepoint

FONDS AURIFÈRE ET DE MINÉRAUX PRÉCIEUX NINEPOINT – RENDEMENT COMPOSÉ1 AU 31 DÉCEMBRE 2021 (SÉRIE F NPP 300) I Date de création : 12 octobre 2004

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | 15 ANS | Début | |

| Fonds | 0,7 % | -9,5 % | 15,7 % | 1,9 % | -9,5 % | 20,6 % | 10,7 % | -0,1 % | 0,7 % | 4,0 % |

| Indice | 2,1 % | -5,3 % | 11,2 % | 0,1 % | -5,3 % | 17,7 % | 9,8 % | -0,8 % | 0,3 % | 2,8 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017; e) les rendements annuels de 2001 sont pour la période du 15 novembre au décembre 31, 2021; e) les rendements annuels de 2001 sont pour la période du 15 novembre au 31 décembre 2001. L’indice est composé à 100 % de l’indice S&P/TSX Global Gold Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 02/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada