Stratégie de titres à revenu fixe de Ninepoint

Commentaire de décembre 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Contexte macroéconomique

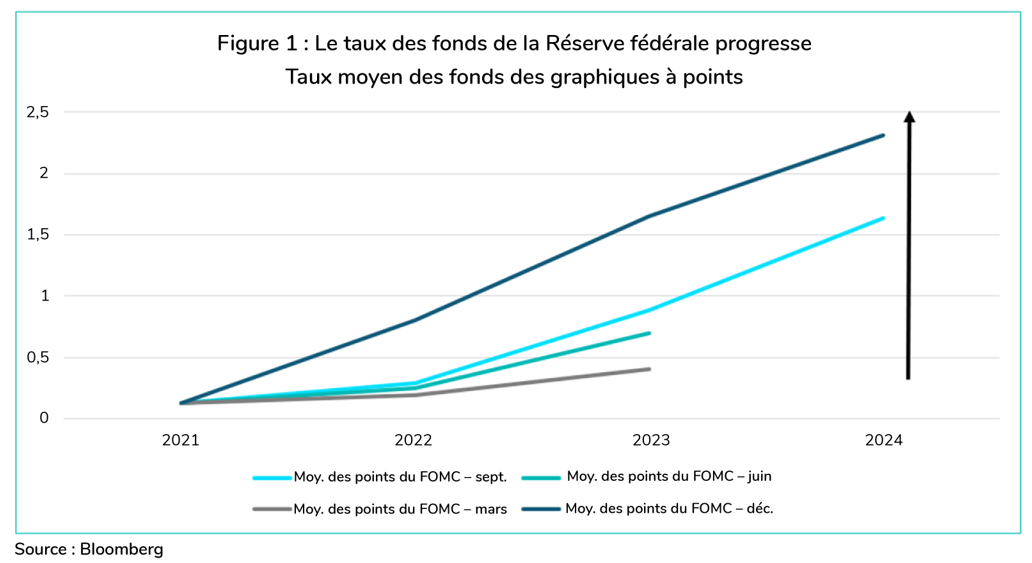

Comme prévu, les marchés font abstraction de la perturbation temporaire causée par le variant Omicron et se concentrent plutôt sur une tendance à la hausse des taux d’intérêt de la Réserve fédérale. Avec une inflation toujours élevée et des conditions du marché du travail reflétant le plein emploi, même les colombes du FOMC ont changé leur discours. Depuis la réunion du FOMC de décembre, le taux moyen des fonds attendu par les participants pour 2022 reflète désormais trois hausses (figure 1), ce qui est finalement plus conforme à l’intégration des prix.

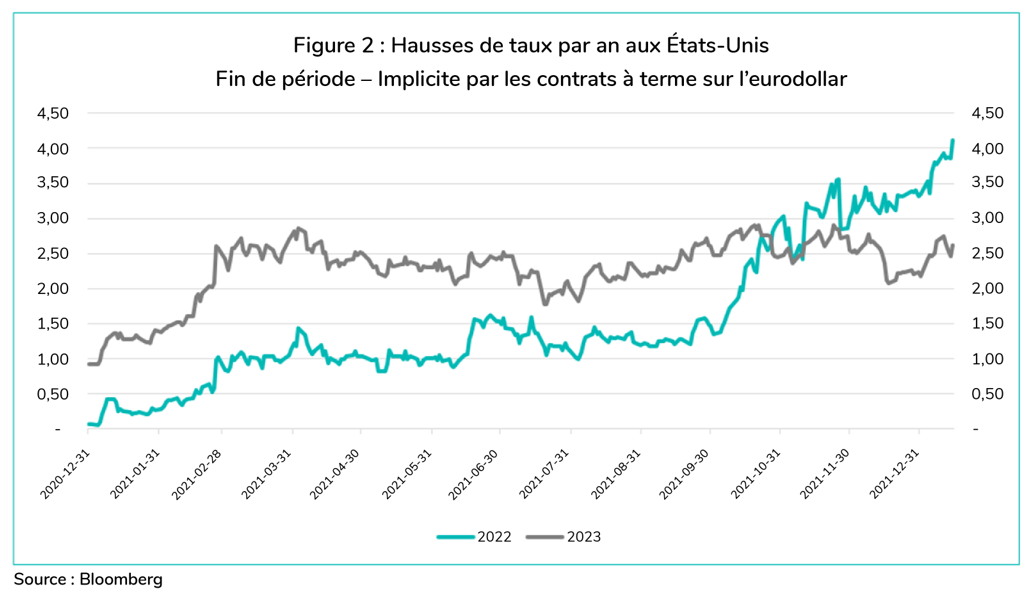

Depuis la réunion, les commentaires des responsables de la Réserve fédérale et surtout du président Powell suggèrent que la première hausse pourrait survenir dès le mois de mars, laissant ainsi à la Réserve fédérale la possibilité de procéder à quatre hausses de taux, si l’inflation s’avère plus persistante pendant l’été. À l’heure où nous rédigeons ces lignes, le marché obligataire a désormais intégré quatre hausses de taux pour 2022 (figure 2). Nous ne sommes pas en désaccord avec l’évaluation du marché quant à l’issue la plus probable, étant donné le rythme auquel progresse le marché du travail.

Au Canada et aux États-Unis, le cycle de hausse des taux devrait débuter au premier trimestre de 2022 et se déployer rapidement, avec quatre hausses aux États-Unis et jusqu’à cinq au Canada (selon l’intégration du marché). Historiquement, le début des cycles de hausse des taux n’entraîne pas d’effets négatifs majeurs pour les marchés du crédit ou des actions. C’est plus tard, lorsque les taux entrent en territoire restrictif et que les bénéfices commencent à se détériorer, que les marchés commencent à s’agiter. Selon les prévisions, la croissance économique s’annonce à nouveau solide en 2022 (4 % et 3,8 % au Canada et aux États-Unis, respectivement), grâce à la vigueur des consommateurs et à la souplesse des conditions financières. Pour l’instant, les marchés ne devraient donc pas s’inquiéter outre mesure de la fin du cycle économique. Mais, en fonction du rythme du cycle de hausse et de son impact sur la dynamique économique au début de 2023, nous devrons rester vigilants, notamment au second semestre de 2022.

Compte tenu de notre opinion sur les taux d’intérêt, nos portefeuilles sont tous positionnés en fonction d’une duration très faible.

Crédit

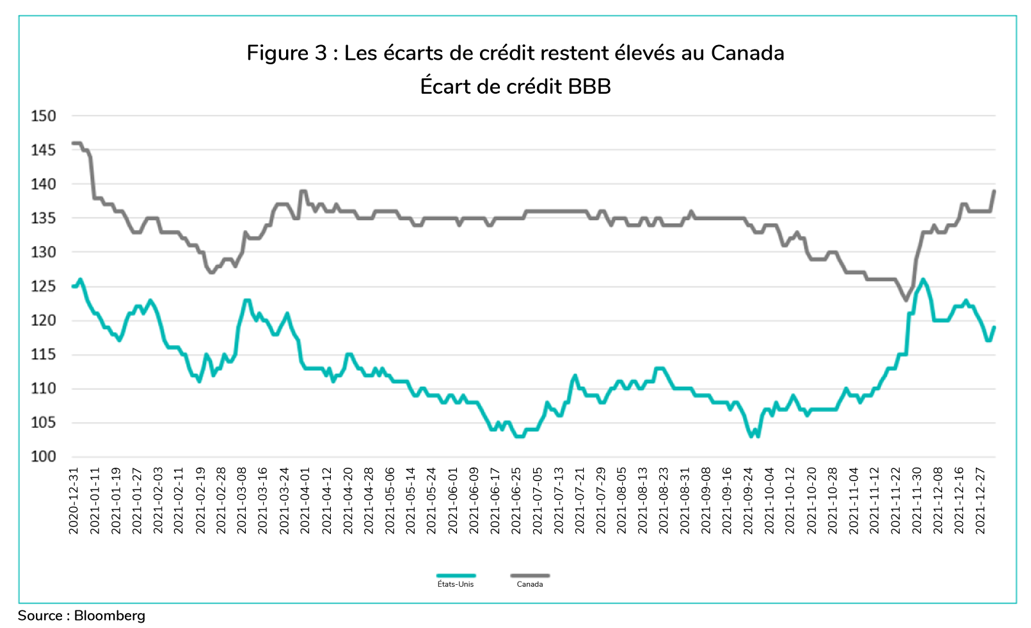

Alors que les actions gravitent toujours près de leurs plus hauts niveaux historiques, le crédit s’est quelque peu affaibli en décembre et jusqu’à présent en 2022. Nous sommes confrontés à une situation intéressante : le crédit américain s’est en grande partie remis de la chute provoquée par Omicron, et les écarts de crédit canadiens demeurent légèrement élevés. Le graphique ci-après montre les écarts de taux entre le Canada et les États-Unis pour les obligations de sociétés BBB (dans lesquelles nous sommes le plus actifs).

Les écarts de crédit pour les deux pays sont généralement très corrélés. Mais parfois, elles divergent; c’était particulièrement le cas à la fin de 2021, et ce phénomène perdure jusqu’à présent en 2022. Les États-Unis ont récupéré la majeure partie de la volatilité induite par Omicron depuis novembre, mais pas le Canada.

Pourquoi cette divergence? Nous pensons qu’elle est principalement due à l’activité des nouvelles émissions.

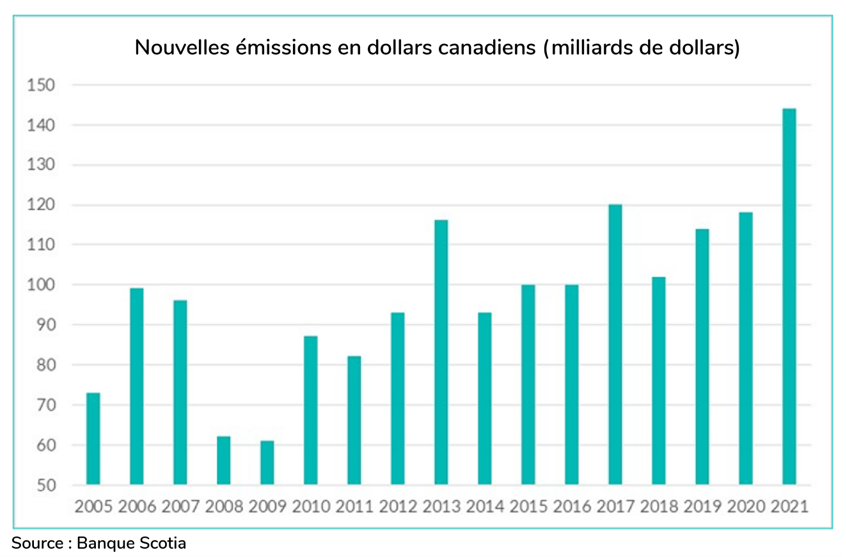

Lorsque de nouvelles émissions sont mises sur le marché, ces obligations doivent aller quelque part. Si les investisseurs disposent de liquidités, il n’y a pas de problème. Mais s’ils n’en ont pas, ils devront alors vendre certains titres. L’année 2021 a établi un record pour les nouvelles émissions au Canada, qui ont largement dépassé les prévisions les plus optimistes et ont surpassé de 22 % celles de 2020 (graphique ci-dessous).

Le Canada étant un marché relativement petit, une multitude de nouvelles émissions peut entraîner une indigestion de l’offre, où les écarts se creusent même si le marché global et les fondamentaux restent solides. Ce phénomène s’est produit à plusieurs reprises au cours de l’année écoulée, notamment entre la fin du printemps et l’automne. Voilà qui explique la divergence des écarts entre les deux marchés, qui sont habituellement très corrélés.

Ces épisodes sont généralement temporaires et tendent à s’inverser lorsque des acheteurs de devises croisées interviennent, normalisant les écarts de crédit entre les pays.

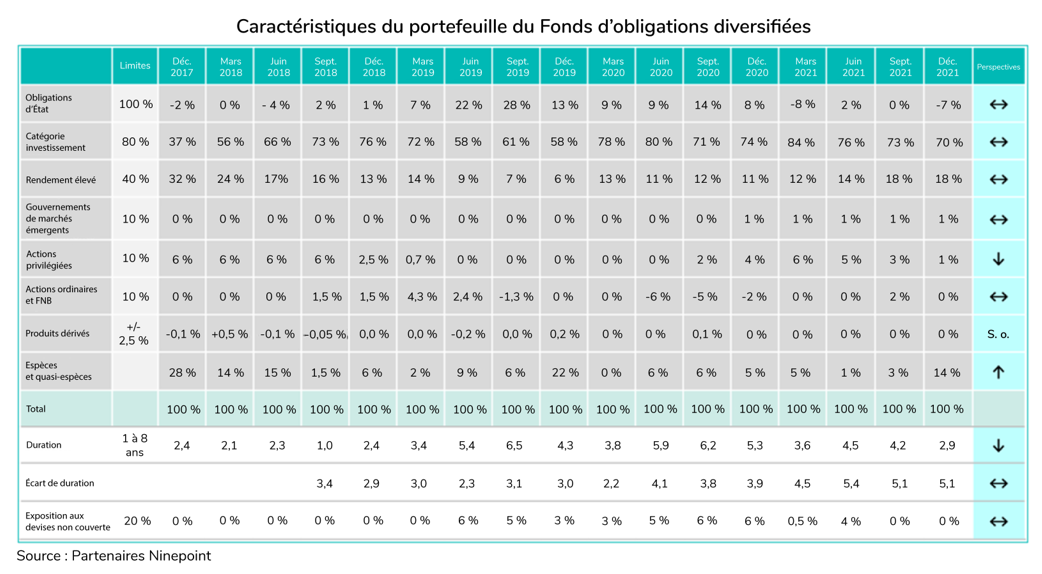

Fonds d’obligations diversifiées (FOD)

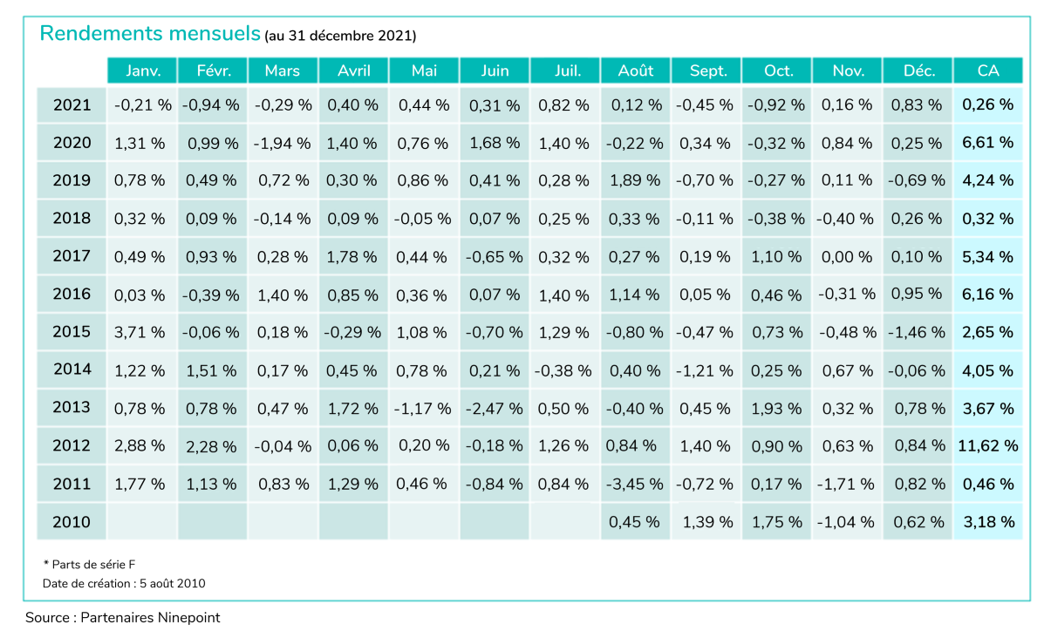

Comme nous le savons tous, 2021 a été une année difficile pour les investisseurs traditionnels en titres à revenu fixe; les rendements ont présenté une grande volatilité tout au long de l’année et ont augmenté considérablement. Néanmoins, notre fonds phare, le Fonds d’obligations diversifiées, a réussi à produire un rendement positif après frais de 0,26 % pour l’année (série F).

Bien que ce résultat puisse sembler moindre, nous pensons, compte tenu de l’environnement, qu’il s’agit d’un franc succès par rapport aux fonds indiciels généraux canadiens, qui ont conclu l’année en baisse de 2 à 3 %, avec des pertes tout au long de l’année pouvant atteindre 6 %. Il s’agit de notre douzième année consécutive de rendements positifs pour la série F du Fonds.

Avec des taux d’intérêt aussi bas et un vent contraire massif sur les gouvernements, nous pensons qu’une gestion active et un programme de couverture constituent une nécessité absolue dans le monde des obligations. Nous préférons adopter un positionnement proactif et éviter que les variables de risque dans notre portefeuille soient réactives.

Comme nous l’avons vu précédemment, les taux d’intérêt devraient augmenter en 2022, les banques centrales l’ont affirmé, et nos antécédents montrent que nous savons nous ajuster et naviguer dans cet environnement.

Au moment de la rédaction du présent document, nous estimons la duration du fonds à environ 2,2 ans, avec un rendement global à l’échéance d’environ 2,7 %. C’est mieux que la majorité des fonds indiciels, qui affichent un revenu inférieur à 2 % et un risque de duration de 8 ans. Nous avons superposé une exposition aux taux flottants (environ 35 % du fonds), de sorte que si les taux augmentent cette année, nos couvertures de taux flottants se traduiront par un rendement accru pour le portefeuille, avec moins d’évaluations négatives du marché qui accompagnent généralement la hausse des taux.

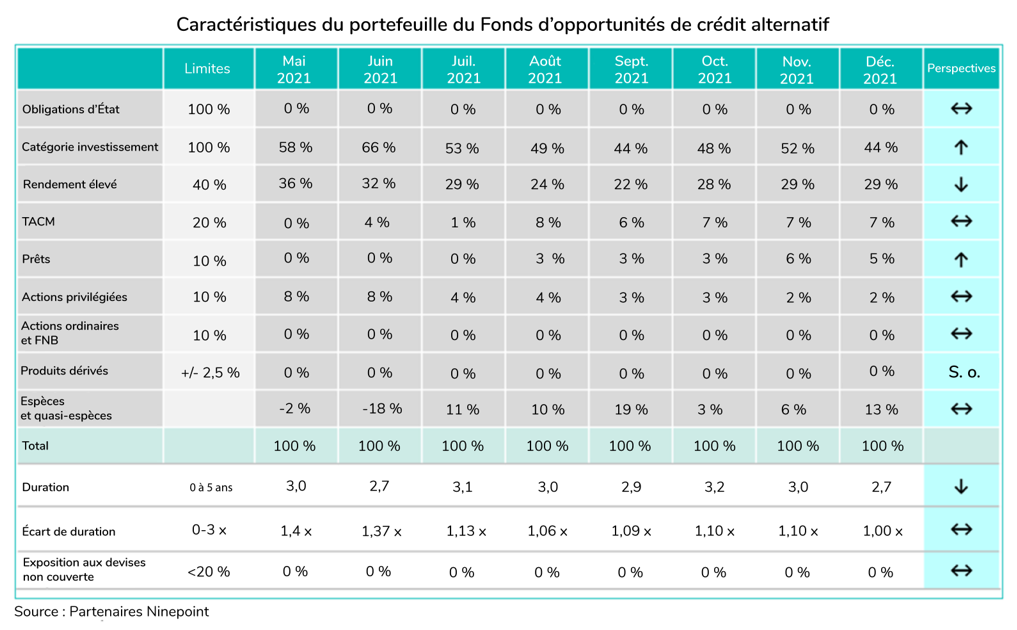

Fonds d’opportunités de crédit alternatif

C’était la première année pour ce Fond dans l’espace alternatif de titres à revenu fixe que nous avons lancés à la mi-mai 2021. Comme on pouvait s’y attendre, le Fonds a suivi les opérations de crédit assez bien tout au long de l’année. Les deux fonds n’ayant pas été créés en même temps, certaines positions idiosyncrasiques ont découplé les rendements pendant quelques mois. Mais dans l’ensemble, pour le Fonds d’opportunités de crédit alternatif, nous tablons sur une forte corrélation avec les opérations de crédit.

Après la fin de l’année, les taux devant augmenter dans la partie avant de la courbe de rendement, nous avons ajouté une couverture supplémentaire des taux d’intérêt, en convertissant les obligations à taux fixe en obligations à taux variable, réduisant ainsi la duration du fonds de 0,7 an supplémentaire (située à 1,8 an). Lorsque les taux à court terme commenceront à croître, nous prévoyons de renforcer notre répartition d’obligations de qualité, au détriment des obligations à haut rendement.

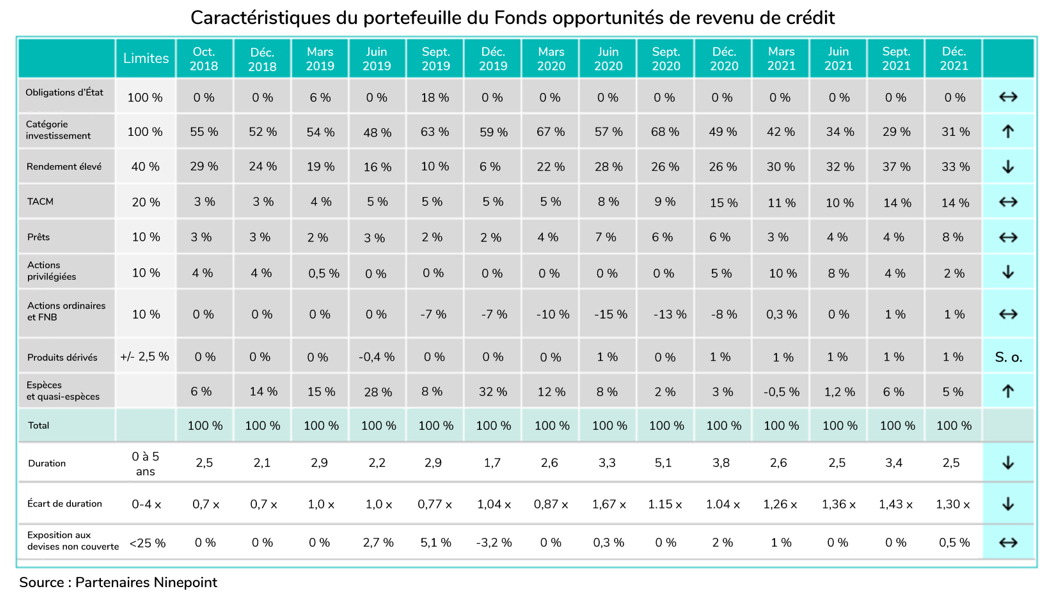

Fonds opportunités de revenu de crédit

L’année 2021 a été favorable pour les opérations de crédit, avec un rendement total net de frais de 6,08 %. Des écarts de crédit relativement limités couplés à des revenus élevés (moyenne de 6 à 7 % tout au long de l’année) ont permis à la stratégie de faire ce qu’elle fait le mieux : générer des revenus.

Après la fin de l’année, les taux devant augmenter dans la partie avant de la courbe, nous avons ajouté une couverture supplémentaire des taux d’intérêt, en convertissant les obligations à taux fixe en obligations à taux variable, réduisant ainsi la duration du fonds de 0,7 an supplémentaire (située à 1,8 an). Lorsque les taux à court terme commenceront à croître, nous prévoyons de renforcer notre répartition d’obligations de qualité, au détriment des obligations à haut rendement.

Conclusion

L’année 2022 donnera lieu à la normalisation de la politique monétaire. Nous nous y préparons depuis l’automne 2021, lorsqu’il est devenu évident que l’inflation n’était plus transitoire. Nous avons réduit notre duration, augmenté les liquidités et nous évaluons actuellement certaines couvertures de crédit dans tous nos fonds. Nous sommes prêts pour des taux plus élevés.

Au mois prochain,

Mark et Etienne

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENT COMPOSɹ AU 31 DÉCEMBRE 2021 (SÉRIE F NPP 118) | DATE DE CRÉATION – 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | 0,8 % | 0,3 % | 0,1 % | 0,6 % | 0,3 % | 3,7 % | 3,3 % | 4,5 % | 4,2 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENT COMPOSɹ AU 31 DÉCEMBRE 2021 (SÉRIE F NPP 507) | DATE DE CRÉATION – JUIN 2015

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | 0,5 % | 6,1 % | 1,1 % | 2,3 % | 6,1 % | 8,9 % | 6,0 % | 5,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada