Fonds ciblé de dividendes mondiaux Ninepoint

Commentaire de novembre 2022

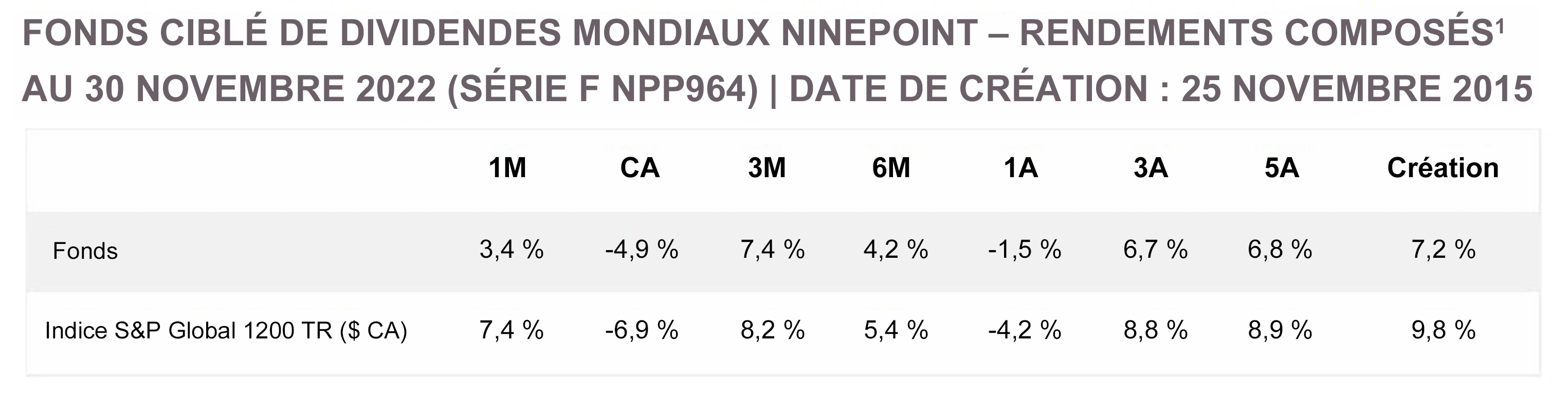

Depuis le début de l’année et jusqu’au 30 novembre, le Fonds a généré un rendement total de -4,91%, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de -6,87%. Pour le mois, le Fonds a généré un rendement total de 3,41 %, pendant que celui de l’indice était de 7,36 %.

Alors que nous entrons dans le dernier mois de l’année, les investisseurs cherchent à sauver ce qui a été une période incroyablement difficile pour les actions et les obligations mondiales, les deux catégories d’actifs ayant plongé ensemble. Il ne fait aucun doute que les actions ont été décevantes, mais les obligations semblent prêtes à enregistrer le pire rendement depuis environ 150 ans. Bien que le niveau absolu des taux d’intérêt actuels ne soit pas extrême, le rythme du resserrement en réponse à l’inflation élevée a été l’un des plus rapides jamais observés (la Fed a relevé ses taux de 375 points de base entre mars et novembre et nous prévoyons une nouvelle hausse de 50 points en décembre). En conséquence, les investisseurs en actions s’efforcent d’ajuster les multiples de bénéfices, les investisseurs en obligations s’efforcent d’ajuster les prix et les sociétés s’efforcent de consolider leurs bilans.

Alors, que faut-il faire pour que la saisonnalité positive typique se mette en place? Les investisseurs se concentrent probablement sur trois événements clés avant de pouvoir envisager 2023. Nous avons d’abord dû passer par le discours du président Powell à la Brookings Institution le 30 novembre. Les investisseurs étaient anxieux et prudents avant l’événement, craignant une répétition potentielle de son discours à Jackson Hole en août dernier, qui a été considéré comme incroyablement belliciste. Heureusement, cette fois-ci, il a reconnu que le plein effet des hausses de taux ne s’était pas encore fait sentir et il a été plus mesuré dans son évaluation des risques futurs pour l’économie. Sa remarque préparée semblait suggérer que les hausses de taux seraient ralenties à 50 points de base en décembre et que la fin du cycle de resserrement pourrait survenir dès février ou mars prochain. Comme nous l’avons déjà dit, le début de la diminution et la fin du cycle de resserrement sont probablement proches, et la plupart des catégories d’actifs se sont fortement redressées ce jour-là.

Les investisseurs ont maintenant tourné leur attention vers la dernière publication de l’indice des prix à la consommation de l’année, qui doit être annoncée le 13 décembre. Rappelons que nous avons déjà vu les chiffres de l’indice d’octobre évoluer dans la bonne direction (hausse de 7,7 % en octobre en glissement annuel, mais la plus faible augmentation depuis janvier 2022, contre une hausse de 8,2 % en septembre). Bien que les coûts liés au logement restent élevés (et le resteront probablement pendant une bonne partie de 2023), les indices des voitures et camions d’occasion, des soins médicaux, de l’habillement et des tarifs aériens ont tous baissé en octobre. Si la prochaine publication de l’indice pour novembre montre une continuation de ces tendances, cela confirmerait une fois de plus que le taux d’intérêt final du cycle est en vue.

Les investisseurs n’auront pas à attendre longtemps la réaction de la Fed à l’indice, puisque la dernière réunion du FOMC de l’année a lieu le jour suivant cette importante publication économique. Compte tenu du ton du discours de Powell à Brookings, nous pensons qu’il est raisonnable de s’attendre à ce que le rythme du resserrement commence à s’atténuer le 14 décembre, avec une hausse de 50 points de base de la Fed pour atteindre 4,50 %. Le discours du président et la séance de questions-réponses qui suivra seront particulièrement importants pour notre compréhension de la pensée de la Fed sur la politique monétaire, et la publication simultanée du résumé de ses projections économiques contiendra probablement des détails cruciaux concernant les attentes de croissance du produit intérieur brut, les prévisions de chômage ainsi que les orientations du taux de ses fonds. Mais si le ton et les projections sont conformes à notre vision de l’environnement macroéconomique, le taux terminal du cycle pourrait survenir dès février ou mars 2023. Si cela se passe comme prévu, nous anticipons la traditionnelle reprise au cours des dernières semaines de 2022.

D’ici 2023, dans un contexte de légère modération de l’inflation, mais de ralentissement de la croissance, les principaux moteurs du rendement des placements seront probablement l’évaluation, la solidité du bilan et la capacité à générer régulièrement des flux de trésorerie ainsi que des bénéfices. En outre, une part plus importante des rendements totaux proviendra probablement des rendements des dividendes, ce qui correspond bien à notre philosophie en matière de placement. Conformément à nos mandats, nous concentrons nos efforts sur les sociétés à flux de trésorerie disponibles positifs, de haute qualité, à croissance des dividendes et sur les placements en actifs réels, compte tenu de notre évaluation positive des perspectives de risque/rendement au cours des deux à trois prochaines années.

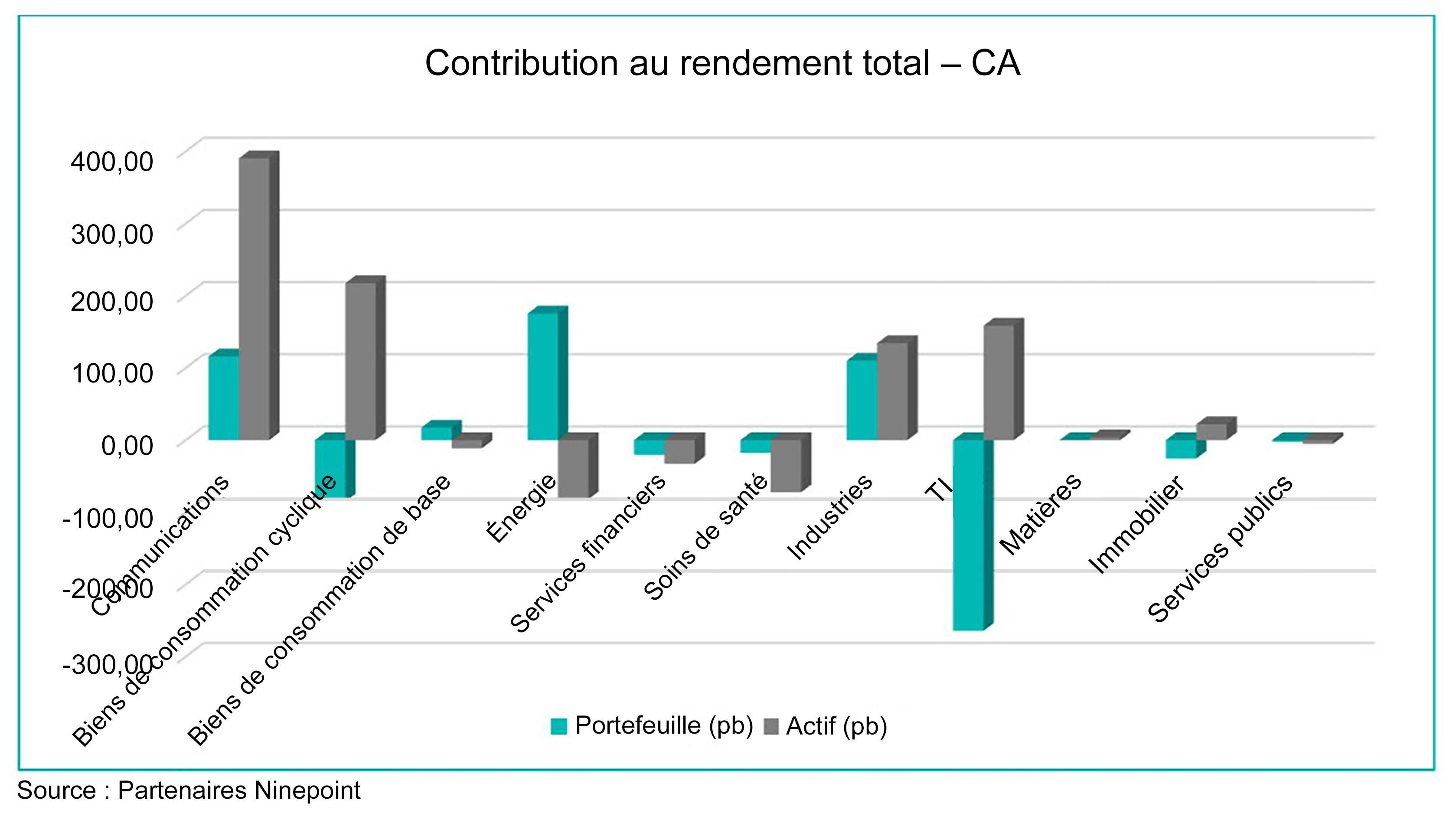

Sur une base absolue, les secteurs de l’énergie (+175 pb), des communications (+116 pb) et des industries (+110 pb) sont les principaux secteurs contributeurs du Fonds depuis le début de l’année alors que ceux des technologies de l’information (-264 pb), des biens de consommation cyclique (-85 pb) et de l’immobilier (-26 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs des communications (+390 pb), des biens de consommation cyclique (+217 pb) et des technologies de l’information (+158 pb) a été contrebalancée par la contribution négative de ceux de l’énergie (-82 pb), des soins de santé (-72 pb) et des services financiers (-33 pb).

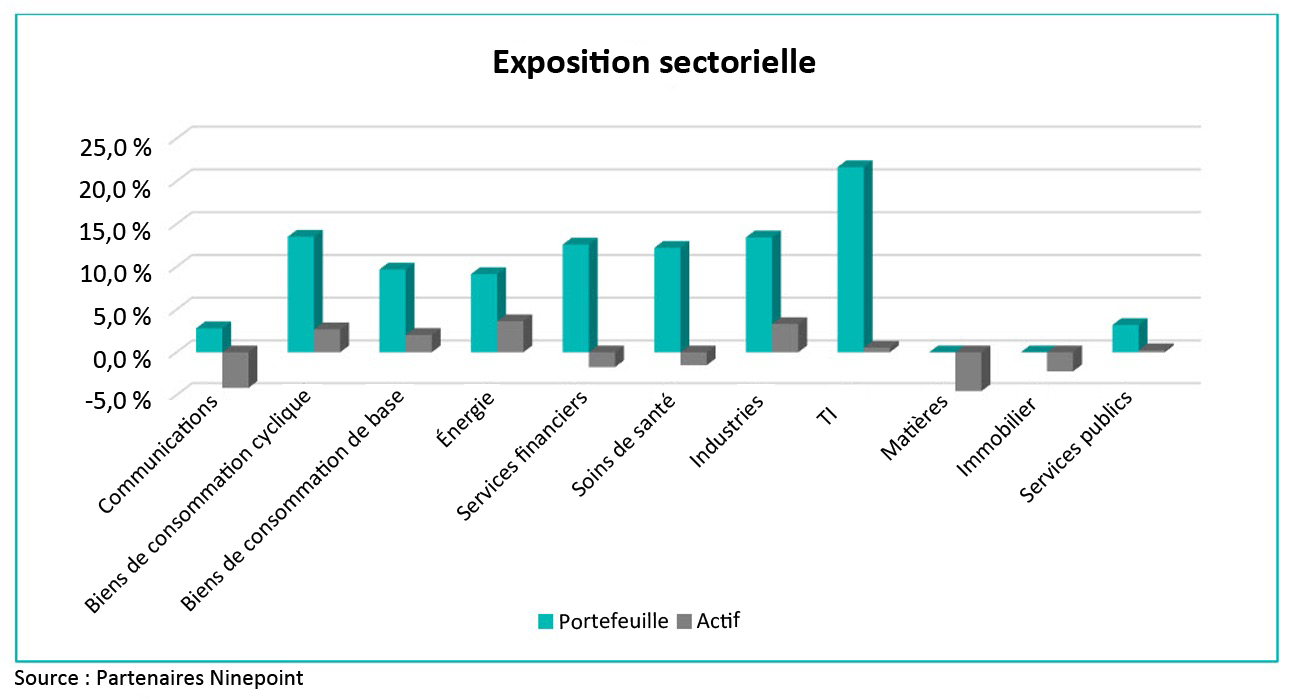

Notre position est actuellement surpondérée dans les secteurs de l’énergie, des soins de santé et des biens de consommation cyclique, et sous-pondérée dans ceux des matières, des communications et de l’immobilier. Avec les signes de ralentissement mondial qui se matérialisent et les commentaires de la Réserve fédérale américaine qui suggèrent que les taux d’intérêt resteront plus élevés pendant plus longtemps, nous nous sommes concentrés sur des sociétés de haute qualité, dont les dividendes augmentent et qui ont historiquement été capables de protéger la croissance des revenus et des bénéfices tout au long du cycle. Bien que nous nous attendions à ce que la Fed interrompe ses hausses de taux d’intérêt en 2023, nous surveillons attentivement le cycle de révision des bénéfices négatifs jusqu’au creux et le pic du chômage pour signaler le début d’un nouveau marché haussier des actions.

Au 30 novembre 2022, le Fonds se concentrait sur 30 positions, les 10 principaux placements représentant environ 36,6 % du Fonds. Au cours de l’exercice précédent, 24 des 30 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 21,5 % (la hausse médiane était de 7,2 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du novembre 30, 2022; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le novembre 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada