Stratégie de titres à revenu fixe de Ninepoint

Commentaire de décembre 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

L’inflation continue de se modérer, notamment dans le secteur des biens et des services hors logement (soins de santé, voyages et loisirs, en particulier). L’inflation dans le secteur du logement reste élevée, mais des indicateurs à plus haute fréquence, tels que les prix de l’immobilier et les nouveaux loyers, indiquent une décélération au cours des prochains mois. Dans l’ensemble, le discours des derniers mois selon lequel « l’inflation a atteint son sommet » continue de résonner sur les marchés financiers. Les investisseurs se félicitent de cette modération de l’inflation, car elle permet d’éviter une nouvelle série de hausses de taux hors normes de la part de la Fed et de la Banque du Canada.

Le cycle actuel de hausse des taux est presque terminé. La Banque du Canada a indiqué, lors de sa réunion de décembre 2022, que la prochaine décision de politique monétaire consisterait à relever le taux de 25 points de base, ou pas du tout. De même, la Fed a indiqué qu’elle passerait désormais à une cadence de 25 points de base par réunion, avec un objectif de taux terminal d’environ 5 % (donc peut-être deux ou trois hausses supplémentaires de 25 points de base).

C’est certainement une bonne nouvelle pour les investisseurs dans les titres à revenu fixe. Une moindre incertitude quant à l’évolution future des taux d’intérêt devrait entraîner une moindre volatilité des taux d’intérêt et nous permettre d’obtenir notre différentiel de taux d’intérêt, sans crainte constante de pertes liées à la valeur de marché.

Jusque-là, nous sommes d’accord avec ce scénario. Cependant, nous différons dans notre interprétation quant à la suite probable des événements. De manière un peu perverse, de meilleures nouvelles sur le front de l’inflation ont été associées à une plus grande probabilité d’« atterrissage en douceur » de l’économie, ce qui a conduit les investisseurs à parier sur des baisses de taux plus tard cette année. Les marchés américain et canadien prévoient actuellement des baisses de taux de 50 points de base d’ici la fin de 2023.

Mais les banquiers centraux ont été très clairs : en matière d’inflation, ils préfèrent pécher par excès de prudence. Ils sont très crédibles lorsqu’ils nous répètent qu’ils n’ont pas l’intention de réduire les taux en 2023, qu’ils veulent voir l’inflation revenir près de l’objectif avant d’envisager de lever le pied. Les leçons des années 1960 et 1970 sont bien présentes dans les esprits et, avec des marchés du travail encore en plein resserrement cyclique, ils savent très bien qu’un assouplissement prématuré de la politique monétaire pourrait mettre en péril tous les progrès durement acquis en 2022.

Par conséquent, après 2022, année où la Banque du Canada et la Fed ont relevé leurs taux de 400 et 425 points de base respectivement, nous prévoyons que les taux du financement à un jour resteront au taux terminal en 2023. C’est-à-dire, plus haut et plus longtemps. Le marché du travail est toujours déséquilibré, avec trop de demande et pas assez d’offre, et la seule façon de l’équilibrer à court terme est que la politique monétaire fasse ce qu’elle fait le mieux : réduire la demande dans toute l’économie.

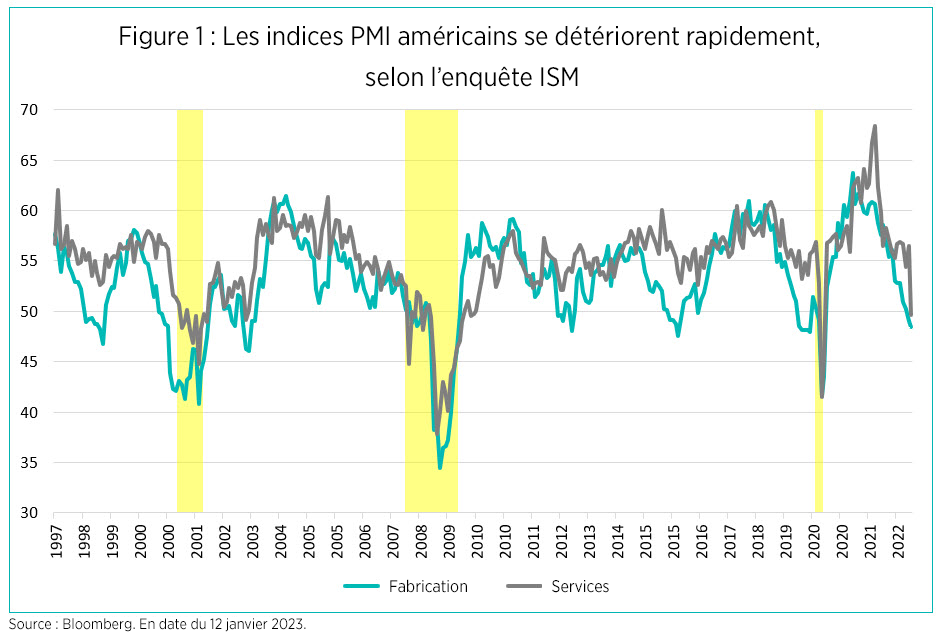

Et ça marche. Pourquoi l’inflation se transforme-t-elle en déflation pour les voitures, les billets d’avion, les hôtels, etc.? La demande de ces biens et services diminue fortement, les stocks sont élevés et les perspectives se détériorent, ce qui conduit les entreprises à réduire leurs prix. Il en va de même pour l’immobilier, où demande et abordabilité vont de pair, entraînant une baisse des prix. Il n’est donc pas surprenant que les indices PMI, tant dans le secteur manufacturier que dans celui des services, aient fortement baissé (figure 1). C’est ainsi que fonctionne la politique monétaire : des taux d’intérêt plus élevés réduisent la demande, le but étant de la rééquilibrer par rapport à l’offre.

Et c’est pourquoi la Fed et la Banque du Canada doivent poursuivre leurs efforts. Si les banques centrales assouplissent leur politique monétaire trop tôt, la demande reviendra en force pour les mêmes biens, services et logements, et la réduction de l’inflation si durement gagnée disparaîtra. C’est l’erreur qu’a commise la Fed dans les années 1960, et elle n’a aucune intention de la répéter. C’est pourquoi nous pensons qu’il est peu probable que le scénario de base du marché, à savoir un atterrissage en douceur, se réalise. Oui, c’est possible, mais à notre avis, le scénario de base ne sera pas celui-là.

Crédit

Face à des rendements globaux attrayants, les investisseurs continuent d’affluer vers le crédit de catégorie investissement, ce qui a conduit à une reprise continue des écarts de crédit, bien que beaucoup moins prononcée qu’en novembre. L’indice des obligations de sociétés américaines de catégorie investissement s’est resserré de 2 points de base (contre un resserrement de 24 points de base en novembre), tandis que celui des obligations de sociétés canadiennes s’est resserré de 4 points de base (contre un resserrement de 15 points de base en novembre). Cette évolution contraste avec celle du S&P 500, qui a reculé de 6 %.

Au Canada, les banques ont offert un rendement supérieur ce mois-ci, en particulier les obligations subordonnées remboursables par anticipation, en partie grâce à l’annonce par la Banque Nationale du remboursement d’une de ses obligations subordonnées au début de 2023. Cela a permis d’atténuer les craintes d’un report de l’échéance, que certains acteurs du marché entretenaient. Historiquement, même pendant la grande crise financière, les banques canadiennes et les compagnies d’assurance-vie ont toujours remboursé leurs obligations subordonnées. Nous avons donc toujours pensé qu’il était très peu probable que cela change. Par ailleurs, le secteur des pipelines a maintenu son solide rendement en décembre, grâce à ses caractéristiques défensives, à sa liquidité supérieure et à l’augmentation significative de ses écarts par rapport au secteur quasi comparable des services publics.

Du côté du marché primaire, la situation a été très calme au Canada, comme prévu en raison des fêtes de fin d’année. L’insuffisance de l’offre a constitué un vent arrière pour les écarts de crédit et contribue à expliquer une partie de la différence entre les écarts de crédit et le rendement des actions sur le mois. En ce qui concerne les émissions d’obligations de sociétés pour 2023, la plupart des bureaux de syndication prévoient un ralentissement de l’offre canadienne totale d’environ 7 % par rapport à l’année précédente, ce qui devrait favoriser des écarts intéressants, du moins d’un point de vue technique. Compte tenu des rendements globaux relativement attrayants, nous continuerons à parcourir le marché des nouvelles émissions à la recherche de candidats à inclure dans les portefeuilles.

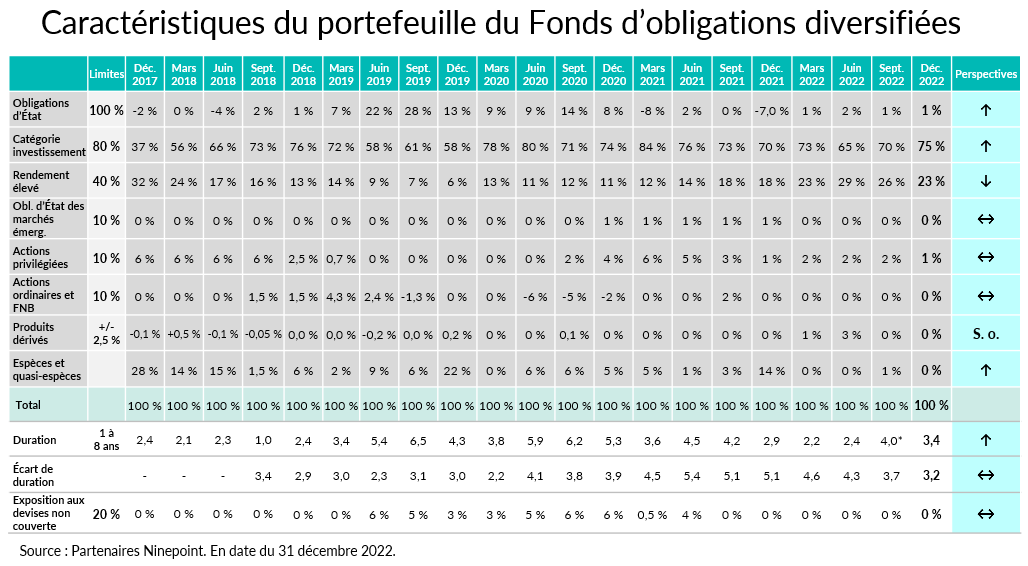

Fonds d’obligations diversifiées Ninepoint

Nous avons profité du ton fort de décembre pour réduire notre exposition aux titres à rendement élevé. Que les choses soient claires, ce n’est pas parce que nous nous inquiétons des fondamentaux de crédit des sociétés que nous détenons, mais plutôt parce que le rapport risque/rendement est plus attrayant dans la catégorie investissement. Nous avons participé à la nouvelle émission de la Banque Canadienne de l’Ouest, car le coupon d’environ 6 % était attrayant pour l’échéance de 5 ans, en plus d’une bonne rémunération pour la notation de crédit BBB-. Nous avons également participé à l’émission d’obligations à 10 ans de Brookfield Finance, car cela nous a permis d’accroître notre exposition à ce crédit de haute qualité (noté A-) qui offrait également une bonne rémunération avec un coupon de 5,4 %. Nous avons vendu une obligation Fairfax Financial à échéance 2031 dans le cadre de cette nouvelle émission et n’avons cédé que 7 points de base tout en gagnant 3 crans en qualité de crédit. À la fin du mois, le rendement à l’échéance du fonds était de 7,5 % (stable d’un mois à l’autre), tandis que la duration est restée inchangée à 3,4 ans.

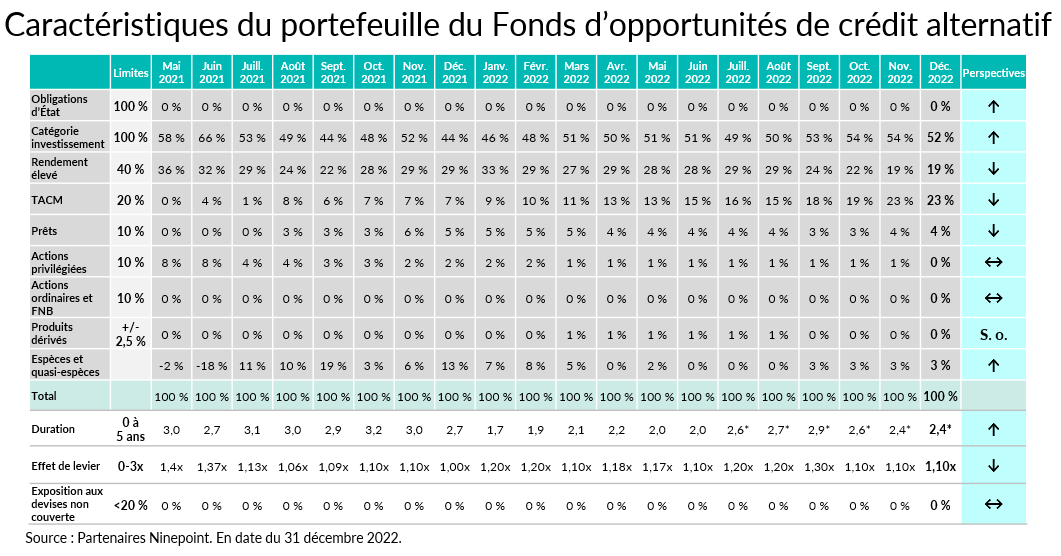

Fonds d’opportunités de crédit alternatif Ninepoint

Nous avons participé à l’émission d’obligations à 10 ans de Brookfield Finance, car cela nous a permis d’accroître notre exposition à ce crédit de haute qualité (noté A-) qui offrait une bonne rémunération. Dans le cadre de cette transaction, nous avons vendu des obligations de sociétés de télécommunications, de pipelines et de services publics, car elles semblaient coûteuses du point de vue de la valeur relative. À la fin du mois, le rendement à l’échéance du fonds était de 10,3 % (en légère baisse par rapport à 10,4 % en novembre), tandis que la duration et l’effet de levier sont restés inchangés à 2,4 ans et 1,1x respectivement.

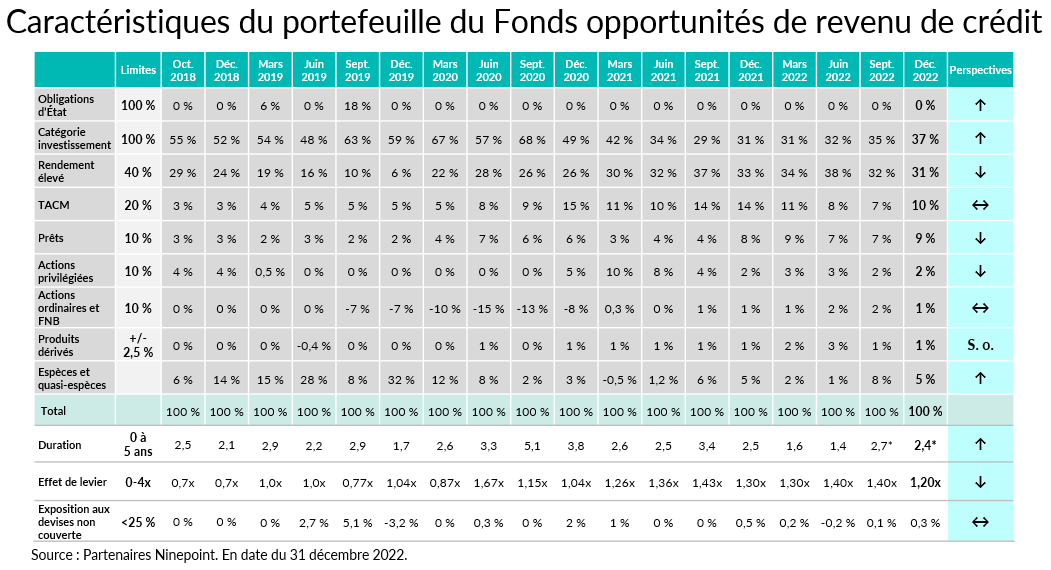

Fonds opportunités de revenu de crédit Ninepoint

Nous avons participé à la nouvelle émission de la Banque Canadienne de l’Ouest, car le coupon d’environ 6 % était attrayant pour l’échéance de 5 ans, en plus d’une bonne rémunération pour la notation de BBB-. Nous avons également participé à l’émission d’obligations à 10 ans de Brookfield Finance, car cela nous a permis d’accroître notre exposition à ce crédit de haute qualité (noté A-) qui offrait une bonne rémunération. Face à ces transactions, nous avons vendu des obligations de sociétés de télécommunications et de pipelines, car elles ont connu un très bon parcours depuis novembre et semblent chères par rapport à d’autres secteurs. À la fin du mois, le rendement à l’échéance, la duration et l’effet de levier du fonds sont restés inchangés par rapport à la fin du mois de novembre, à 11,3 %, 2,4 ans et 1,2x respectivement.

Dans l’ensemble, nos fonds sont très bien positionnés pour résister au risque d’un ralentissement au cours des prochains trimestres. La première ligne de défense des portefeuilles est le rendement, et nous en avons beaucoup. Nous avons réduit notre exposition aux titres à rendement élevé de sociétés moins bien notées et réduit notre exposition aux secteurs les plus susceptibles d’être touchés par une récession causée par la consommation, à savoir l’immobilier et le crédit à la consommation. Dans un environnement macroéconomique difficile, les taux d’intérêt à long terme peuvent donner du lest aux portefeuilles. Nous sommes donc en train d’ajouter un peu plus de duration aux fonds, sous la forme d’une exposition aux obligations d’État à long terme. Nous envisageons également de conclure des couvertures de crédit pour atténuer la volatilité. La suite, le mois prochain.

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -0,3 % | -10,1 % | -0,3 % | -1,2 % | -10,1 % | -1,3 % | 0,1 % | 2,2 % | 3,0 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -0,2 % | -7,3 % | -0,2 % | 0,0 % | -7,3 % | 4,1 % | 3,4 % | 4,0 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2022 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,3 % | -9,2 % | 0,1 % | -1,2 % | -9,2 % | -5,0 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada