Fonds de santé alternative Ninepoint

Commentaire de mars 2023

Sommaire

Dans le commentaire de ce mois-ci, nous examinons les annonces récentes qui pourraient agir comme un catalyseur pour les entreprises américaines qui exercent leurs activités dans plusieurs États. Même s’il faudra du temps pour que les effets se propagent sur le marché et finissent par se traduire par une appréciation du cours des actions, l’annonce récente par TER des progrès réalisés en vue de son inscription à la cote de la Bourse de Toronto comporte des implications non seulement pour la société, mais aussi, de manière générale, pour les entreprises américaines qui exercent leurs activités dans plusieurs États. Un autre point abordé qui a des conséquences intéressantes pour les lois fédérales sur le cannabis aux États-Unis concerne la récente légalisation par l’État du Kentucky du cannabis médicinal. C’est une réforme qui a des implications plus larges, étant donné que les sénateurs américains ont l’habitude de traîner les pieds en ce qui concerne la législation fédérale sur le cannabis. Nous revenons aussi sur la nouvelle convention collective qui lie la NBA à ses joueurs, un changement qui marque un pas de plus dans l’acceptation de la consommation de cannabis dans la société. Du côté des soins de santé, nous examinons l’annonce récente de JNJ concernant le règlement des poursuites liées aux produits à base de talc. Nous soulignons également les résultats des essais cliniques de la société de portefeuille EPRX. Enfin, nous insistons sur le fait que toutes les entreprises de cannabis ne se valent pas et que l’utilisation d’une approche sélective de gestion active est la voie à privilégier pour parvenir à une croissance à long terme. En examinant les données financières des titres TER et VRNO détenus par le Fonds, nous détaillons et examinons les facteurs importants à analyser en 2023.

Commentaire

Les marchés d’actions du mois de mars ont été entravés par l’incertitude et la volatilité causées par les problèmes de liquidité des banques régionales américaines qui suscitent de nouvelles inquiétudes chez les investisseurs, alors que les craintes de récession ne cessent de croître. Nous ne cherchons pas à savoir si toutes les banques régionales américaines sont d’importance systémique, ce n’est pas notre propos, mais ce qu’il faut considérer, ce sont les ramifications pour les investisseurs dans les sociétés financières et les catégories d’actifs connexes, ainsi que les implications plus larges du resserrement des conditions de crédit lorsque les banques régionales réduisent leurs prêts pour soutenir la liquidité. L’orientation de la politique de la Réserve fédérale américaine pour le reste de l’année suscite également un large éventail d’opinions, ce qui crée toutes sortes d’incertitudes du côté des investisseurs individuels.

Les entreprises du secteur du cannabis aux États-Unis continuent de lutter contre les pressions qui s’exercent sur les prix dans un contexte d’accès très limité aux capitaux. Si la pression sur les prix se répercute sur toutes les entreprises du secteur dans une certaine mesure, les entreprises américaines qui exercent leurs activités dans plusieurs États qui comptent parmi les plus grandes et les mieux financées s’en sortiront beaucoup mieux que les plus petits exploitants en proie à des contraintes financières. Si nous avons constaté un certain impact sur les marges des entreprises de notre portefeuille, l’effet sur les petits acteurs (qui ne font pas partie du portefeuille) est beaucoup plus important et nous commençons à voir des producteurs marginaux quitter le marché. Bien qu’elle soit difficile à court terme, cette attrition laissera dans une position plus forte les entreprises américaines les mieux capitalisées.

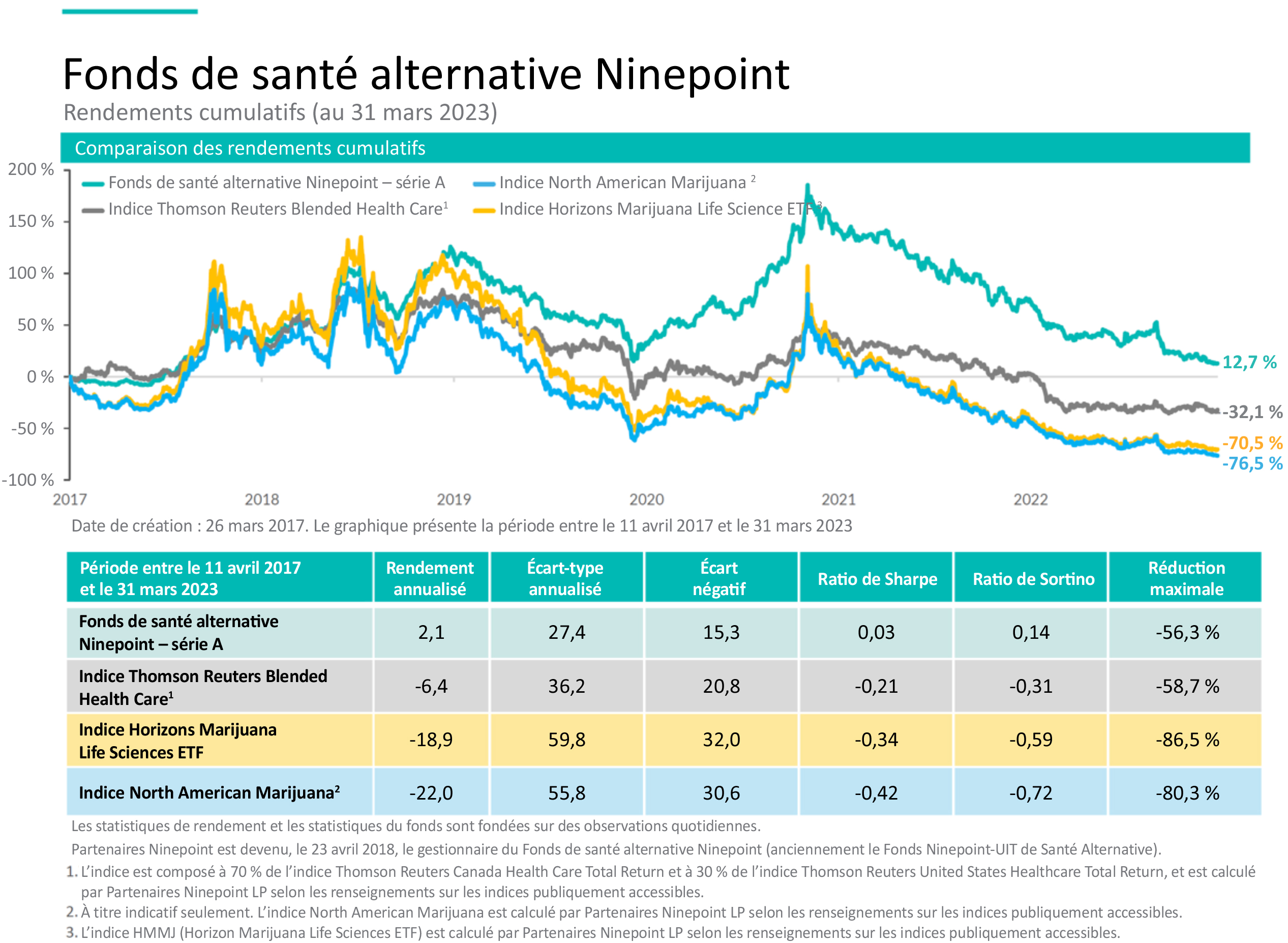

Le Fonds de santé alternative Ninepoint est un fonds unique conçu pour offrir une exposition à l’industrie croissante du cannabis en investissant dans une gamme de sociétés de soins de santé, de produits pharmaceutiques et de bien-être qui offrent stabilité et croissance à long terme. Depuis sa création en 2017, le Fonds a surpassé son indice de référence et les indices connexes du cannabis, grâce à notre approche de gestion active.

Cotation à la Bourse de Toronto des entreprises américaines qui exercent leurs activités dans plusieurs États

Le mardi 14 mars, TerrAscend Corp. (TER), cotée à la Bourse des valeurs canadiennes (CSE), a annoncé avoir déposé une demande d’inscription à la cote de la Bourse de Toronto (TSX). Nous pensons que cette inscription pourrait être un catalyseur important pour le prix de l’action TER, car elle lève un obstacle majeur à la liquidité des actions TER ainsi qu’à celle d’autres actions d’entreprises américaines qui exercent leurs activités dans plusieurs États se négociant à la CSE.

Pourquoi est-ce important?

Étant donné que TER a publiquement annoncé sa demande, nous pensons que l’entreprise a probablement reçu une certaine assurance quant à l’approbation de son inscription à la cote. Jusqu’à présent, les entreprises américaines qui exercent leurs activités dans plusieurs États n’étaient autorisées à s’inscrire qu’aux Bourses CSE ou NEO au Canada, et uniquement sur les marchés de gré à gré aux États-Unis. La Bourse des valeurs canadiennes, où la plupart des entreprises américaines qui exercent leurs activités dans plusieurs États sont cotées au Canada, fixe des exigences réduites en matière de capital et un nombre minimal limité de détenteurs de lots réguliers par rapport à la Bourse de Toronto (et aux principales bourses américaines), ce qui limite l’acceptabilité pour les grandes institutions de négocier des valeurs mobilières. Par conséquent, il y a très peu de négociation par les institutions des titres des sociétés cotées à la Bourse des valeurs canadiennes.

Liquidité et négociation des producteurs autorisés de cannabis canadiens par opposition aux entreprises américaines qui exercent leurs activités dans plusieurs États

Par exemple, si l’on examine l’activité récente de négociation de Curaleaf (CURA), la plus grande entreprise américaine qui exerce ses activités dans plusieurs États sur le plan du nombre d’actions, le volume quotidien moyen est d’environ 285 000 actions sur la CSE et de 1,03 million d’actions sur l’OTCQX (marché de gré à gré), alors que Tilray (TLRY), le plus grand producteur canadien autorisé sur le plan du nombre d’actions, affiche un volume quotidien moyen de 750 000 actions sur la TSX et de 10,6 millions d’actions sur le NASDAQ. Bien qu’il ne soit pas comparable au NASDAQ, l’accès à la TSX est significatif. Il convient de souligner qu’actuellement, en raison des options de cotation plus favorables à leur égard, les sociétés canadiennes du secteur du cannabis affichent des multiples d’évaluation nettement plus élevés que les entreprises américaines qui exercent leurs activités dans plusieurs États, même si un grand nombre de ces dernières présentent des paramètres supérieurs du côté du BAIIA et du flux de trésorerie d’exploitation, ce qui, avec un meilleur accès au soutien institutionnel, se traduirait par des prix d’action plus élevés. (Remarque : Volume des transactions selon Refinitiv au 6 avril 2023)

Retards actuels dans la législation fédérale américaine

Si l’on ajoute à cela les difficultés rencontrées par les entreprises américaines qui exercent leurs activités dans plusieurs États pour coter leurs titres sur les principales places boursières américaines (NASDAQ ou NYSE), l’investissement institutionnel américain dans le secteur a été minime jusqu’à présent. Nous avons souvent écrit au sujet du SAFE Banking, du reclassement du cannabis et des changements législatifs fédéraux américains qui permettraient l’accès aux banques nationales et aux services de courtage, tels que les services de garde et de négociation, mais jusqu’à présent, tout est encore au point mort.

Pour le moment, l’administration Biden a demandé au procureur général d’examiner la possibilité de classer le cannabis dans la Controlled Substances Act, un travail qui devrait être fait dans les 12 à 18 prochains mois. Le département de la Justice envisage également de rétablir une forme de « Cole Memo », désormais appelé « Garland Memo ». Le Cole Memo, du nom du procureur général adjoint « Cole » de l’administration Obama, stipulait que le département de la Justice n’interviendrait pas dans les activités de cannabis légal des États. Le Cole Memo a été annulé sous l’administration Trump. Récemment, le procureur général Garland a déclaré qu’un « Cole Memo » était en préparation.

Pour apaiser les inquiétudes des institutions qui craignent d’investir dans des entreprises jugées illégales sur le plan fédéral, la Bourse de Toronto propose une structure de « cantonnement » pour empêcher les investissements directs dans des activités américaines liées à la marijuana.

La TSX est une bourse réputée, détenue indirectement par des banques canadiennes, et dont les transactions sont effectuées par des institutions canadiennes et américaines. Le fait que la première entreprise américaine qui exerce ses activités dans plusieurs États soit cotée à la Bourse de Toronto constituerait un catalyseur important pour l’ajout de nouveaux actionnaires à TER et améliorerait la liquidité des actions de celle-ci, tout en offrant une possibilité de « réévaluation » pour d’autres entreprises américaines qui exercent leurs activités dans plusieurs États, bien capitalisées, qui pourraient également voir leur nom apparaître à la Bourse de Toronto. En cas de feu vert, nous attendrons avec intérêt de voir le type de structure que la Bourse de Toronto jugera acceptable et la facilité avec laquelle cette structure pourra être reproduite par d’autres entreprises américaines qui exercent leurs activités dans plusieurs États.

Le Kentucky signe une loi sur le cannabis médicinal

Fin mars, le gouverneur démocrate du Kentucky, Andy Beshear, et le Sénat de l’État du Kentucky (contrôlé par les républicains) ont signé un projet de loi sur le cannabis médicinal autorisant la consommation et la vente de marijuana à des fins thérapeutiques dans cet État à partir de 2025. Le Kentucky devient ainsi le 38e État à légaliser le cannabis médicinal sur son territoire. Il est intéressant de noter, d’un point de vue historique, que le Kentucky était le plus grand exportateur de cannabis au début des années 1900, à l’époque où de nombreux produits pharmaceutiques contenaient du THC.

Les conséquences de cette annonce sont importantes, bien que l’État du Kentucky ne compte que 4,5 millions d’habitants. Le premier point positif est qu’avec l’autorisation de la vente de cannabis médicinal dans l’État du Kentucky, le marché global du cannabis aux États-Unis atteint désormais près de 75 % de la population américaine. Une conséquence plus subtile se joue sur le plan national : le Kentucky compte 2 sénateurs américains (tous deux républicains) et 6 représentants américains qui ont maintenant des électeurs au sein d’un marché du cannabis médicinal. En tête de liste, le chef de la minorité au Sénat, Mitch McConnell, qui n’a pas été une force positive en faveur de l’adoption d’une législation sur le cannabis à l’échelle fédérale. Nous pensons que, pour le Kentucky, cette première étape représente un changement dans la bonne direction à l’échelle nationale.

Le nouveau programme thérapeutique de l’État prévoit diverses conditions d’admissibilité, notamment la douleur chronique, le syndrome de stress post-traumatique ainsi que des maladies graves telles que le cancer, l’épilepsie et la sclérose en plaques. En outre, le programme inclut toute condition que l’organisation de recherche de l’Université du Kentucky, le Kentucky Center for Cannabis, juge appropriée. La dernière main à la réglementation devrait être apportée aux alentours du 1er juillet 2024.

Accord entre la NBA et le syndicat des joueurs sur le cannabis

Alors qu’un certain nombre d’États légalisent les marchés du cannabis médicinal et récréatif, les ligues sportives professionnelles ont progressivement assoupli leur politique de tolérance zéro à l’égard de la marijuana, une politique vieille de plusieurs décennies. La National Football League (NFL) a contribué au financement de projets de recherche sur les bienfaits du cannabis dans la gestion de la douleur. En octobre dernier, la Major League Baseball (MLB) et Charlotte’s Web Holdings, l’une des sociétés les plus connues de l’industrie du CBD, ont signé un accord faisant de la société du Colorado le premier commanditaire officiel de la ligue spécialisé dans le CBD.

Aujourd’hui, une nouvelle convention collective a été négociée entre la National Basketball Association (NBA) et l’Association des joueurs de la NBA, dont l’une des dispositions autorise les joueurs à investir dans des sociétés de cannabis et à en faire la promotion. L’accord doit encore être ratifié par le syndicat des joueurs et les gouverneurs des équipes. C’est important, car la position actuelle de la ligue a déjà entraîné des pénalités et des suspensions de joueurs pour consommation de marijuana, en plus de les empêcher de bénéficier de commandites ou d’occasions d’affaires. Aujourd’hui, de nombreux anciens joueurs ont investi dans des entreprises de cannabis ou en dirigent, parmi lesquels Al Harrington, Chris Webber ou encore, Carmelo Anthony.

Les joueurs de la NBA pourront désormais consommer des produits légaux à base de cannabis, car ceux-ci ne feront plus partie du programme de dépistage des drogues de la ligue. Cet accord constitue un appui majeur en faveur de l’industrie du cannabis aux États-Unis, en plus d’ouvrir potentiellement une nouvelle source de capital d’investissement pour l’industrie.

Se montrer sélectifs dans les placements dans le secteur du cannabis américain

Le Fonds a sous-pondéré Curaleaf (CURA), et nous tenons à souligner certains points clés qui ont motivé cette décision. Au cours des neuf derniers mois, CURA a publié des résultats financiers affichant des ventes et des marges plus faibles, et a ensuite éliminé ou réduit ses activités dans le Massachusetts, en Californie et au Colorado. Aujourd’hui, ses efforts de rationalisation se concentrent sur le New Jersey, comme indiqué ci-dessous.

CURA, qui a annoncé plusieurs cessations d’activités aux États-Unis, prévoit maintenant fermer l’une de ses installations de culture dans le comté de Camden, dans le New Jersey, ce qui touchera 40 emplois, comme l’a confirmé l’entreprise fin mars. La direction a indiqué son intention de transférer ses activités du site de Bellmawr à son autre site de culture à Winslow. C’est une annonce intéressante qui pourrait être à l’origine de la récente faiblesse des transactions sur d’autres titres américains du secteur du cannabis. Cependant, après un examen plus approfondi, il pourrait s’agir d’un problème propre à CURA plutôt que d’un problème lié à l’industrie ou au marché étatique.

Quelques facteurs sont à prendre en compte. Bien qu’il n’existe pas de données granulaires sur les ventes à l’échelle de l’État provenant de fournisseurs tels que BDSA, l’examen des comptes rendus de la réunion de février de la Cannabis Regulatory Commission du New Jersey montre qu’il n’y a que 17 titulaires de licence de culture, ce qui est bien inférieur à la moyenne américaine qui est d’une licence de culture pour 31 000 personnes. L’État du New Jersey compte 197 000 habitants pour chacune des 17 licences de culture opérationnelles qu’il possède. Le New Jersey est un État où les licences sont limitées et où une poignée d’exploitants desservent près de 10 millions de personnes. Nous avons également vu, récemment, les principaux exploitants de l’État annoncer leurs résultats financiers pour le quatrième trimestre (TER et VRNO), tous deux affichant des prix stables et une croissance des marges dans le New Jersey. C’est le moment de faire preuve de prudence et plutôt que vendre sans discernement, mieux vaut se concentrer sur les exploitants qui se portent bien malgré les conditions économiques. Selon certains renseignements, CURA pourrait réagir à un vote syndical des travailleurs de l’usine, en fermant cette dernière avant d’avoir à faire face à d’autres hausses de salaire et revendications syndicales. Nous continuons à être sous-pondérés par rapport à ce titre.

Soins de santé

Au début du mois d’avril, l’action Johnson & Johnson (JNJ) a connu une journée faste, atteignant un record sur deux mois après l’annonce d’un accord sur une offre de 8,9 milliards de dollars en vue de régler un procès lié au talc qui dure depuis une décennie. L’affaire concernait des milliers de personnes qui affirmaient que certains produits de JNJ (notamment sa poudre pour bébés) avaient provoqué des cancers liés à l’amiante. Le règlement, bien qu’il soit une victoire pour les plaignants, dissipe une grande part d’incertitude pour JNJ, qui se départira de son activité de produits de santé grand public lors d’une prochaine introduction en bourse, donnant naissance à Kenvue. Le règlement élimine aussi un risque de vente massive du titre, tout en établissant un calendrier de 25 ans pour le versement des paiements aux demandeurs. Si les tribunaux approuvent le règlement, l’accord résoudra toutes les plaintes actuelles et futures concernant ces produits de JNJ.

Ce mois-ci, nous mettons en avant un titre à petite capitalisation du Fonds dans le secteur des soins de santé, Eupraxia Pharmaceuticals (EPRX). EPRX est une société pharmaceutique au stade clinique qui se concentre sur le développement d’une technologie innovante d’administration de médicament. Leur produit le plus avancé, qui est actuellement en phase II d’essais, cible la douleur et l’inflammation liées à l’arthrose en régulant la libération du principe pharmaceutique actif (un stéroïde) de sorte que les concentrations du médicament n’atteignent pas des niveaux susceptibles d’endommager le cartilage du genou. En modulant la concentration de stéroïdes grâce à une libération plus lente, Eupraxia estime qu’il est possible de maintenir un niveau de médicament plus constant, ce qui se traduit par des effets cliniques plus durables et des effets secondaires moins importants. Les résultats de l’essai de phase II sont attendus au deuxième trimestre. Le principal facteur de réussite sera probablement la durée de l’amélioration. Si l’étude montre une durée de plus de 18 semaines, l’essai devrait être considéré comme très réussi et nous nous attendons à une réévaluation significative de l’action.

Selon Raymond James, le marché global de l’arthrose du genou est important et en croissance, avec 1,9 milliard de dollars de dépenses en traitements de l’arthrose du genou, qui devraient atteindre 2,9 milliards de dollars d’ici 2025, sans qu’aucun des traitements actuels ne soit optimal.

Résultats financiers des sociétés de cannabis américaines au T4

Deux des positions du Fonds dans le secteur du cannabis aux États-Unis ont annoncé des résultats financiers pour le quatrième trimestre 2022 qui témoignent d’une exécution saine, de flux de trésorerie positifs et d’une bonne résistance, malgré l’environnement inflationniste de plus en plus difficile auquel sont confrontés les consommateurs.

TerrAscend (TER) a publié un revenu net record de 69,0 millions de dollars pour le quatrième trimestre 2022, soit une augmentation de 50,3 % d’une année à l’autre et de 4,2 % d’un trimestre à l’autre. Au cours du trimestre, la société a généré des revenus de gros de 12 millions de dollars grâce à son accord de distribution exclusif avec COOKIES dans le Michigan et le New Jersey, tandis que les revenus de détail ont été favorisés par l’acquisition, en août, de la chaîne de dispensaires Pinnacle dans le Michigan. La marge brute au quatrième trimestre était de 44,6 %, contre 47,0 % au troisième trimestre 2022, une baisse imputable aux coûts de démarrage à Hagerstown, dans le Maryland, et à la restauration partielle de la marge associée aux améliorations de la culture en Pennsylvanie. Le BAIIA ajusté tiré des activités poursuivies s’est élevé à 12,2 millions de dollars, contre 13 millions de dollars au troisième trimestre 2022, tandis que le flux de trésorerie positif provenant des activités d’exploitation a atteint 7,3 millions de dollars au quatrième trimestre, contre 1,5 million de dollars au troisième trimestre. Il convient de noter qu’au cours du trimestre, TER a réduit son endettement de 80 millions de dollars, ce qui lui a permis d’économiser environ 10 millions de dollars en frais d’intérêt annuels.

Pour l’exercice, TER a généré 248 millions de dollars de revenus, en hausse de 28 % d’une année à l’autre, les revenus de détail tirés de ses dispensaires atteignant 184 millions de dollars en 2022, grâce aux ventes réalisées dans le New Jersey et à l’amélioration des ventes dans le Missouri provenant de GAGE et de Pinnacle. La marge bénéficiaire brute était de 41,0 %, contre 57,9 % en 2021, en raison de la modernisation des installations de culture en Pennsylvanie et du marché difficile qui en résulte pour les grossistes dans cet État. TER a annoncé une charge de dépréciation hors trésorerie de 311,1 millions de dollars de l’écart d’acquisition pour les activités de la société dans le Michigan, avec un BAIIA ajusté tiré des activités poursuivies de 38,8 millions de dollars. En 2022, l’entreprise a enregistré une croissance de ses revenus lors de chaque trimestre, alors que des améliorations opérationnelles étaient réalisées dans le Michigan, où les activités affichent désormais des flux de trésorerie positifs et contribuent au résultat net. Nous prévoyons une croissance continue pour TER en 2023 du côté du chiffre d’affaires et de la rentabilité, car de nouveaux marchés s’ouvrent à elle grâce à sa position forte dans le Maryland, où les ventes de cannabis récréatif devraient commencer en juillet. Combiné à l’ouverture dans le Maryland, le New Jersey continue d’assurer une croissance solide des revenus et des marges pour TER, du fait de ses accords exclusifs de culture et de distribution avec COOKIES qui régissent ses activités à la fois dans le Michigan et le New Jersey. Comme l’a indiqué Jason Wild, président de TER, lors de l’appel du quatrième trimestre, d’intéressantes possibilités de fusions-acquisitions se profilent également à l’horizon. En effet, compte tenu de l’état actuel des marchés financiers, des acquisitions d’entreprises de cannabis sont possibles si une partie de leur dette existante est couverte, c’est-à-dire que ni capital ni dilution ne sont nécessaires pour accroître la capacité de l’entreprise actuelle. Pour ceux qui sont bien positionnés sur le marché américain du cannabis, ce sera une dynamique à suivre de près.

Dernier point concernant la place prépondérante de TER pour le Fonds, l’entreprise a fait une demande d’inscription à la Bourse de Toronto, dont il est fait mention plus haut, qui pourrait fournir une exposition au marché institutionnel indispensable non seulement à TER, mais aussi aux entreprises américaines qui exercent leurs activités dans plusieurs États qui décident de s’inscrire à la Bourse de Toronto dans les mois à venir. Comme indiqué dans le commentaire ci-dessus, il s’agit d’un catalyseur majeur à prendre en compte pour les titres américains du cannabis en 2023.

Verano Holdings (VRNO) a annoncé des revenus de 226 millions de dollars pour le quatrième trimestre 2022, soit une augmentation de 7 % d’une année à l’autre et de 1 % d’un trimestre à l’autre. Le chiffre d’affaires a été soutenu par la vigueur des ventes de cannabis récréatif dans le New Jersey, ainsi que par l’augmentation des contributions des ventes au détail provenant de l’ouverture récente de magasins en Floride. VRNO, l’une des deux marques les plus importantes sur le plan des parts de marché dans le New Jersey, a été en mesure de générer des ventes et des marges solides, alors que le New Jersey continue d’offrir davantage de formes de produits et d’ajouter des dispensaires. La marge brute du quatrième trimestre a été inférieure à celle du troisième trimestre 2022, à 54 %, générant 103 millions de dollars ou 46 % des revenus, une baisse qui illustre les vents contraires causés par les pressions inflationnistes, en plus des remises saisonnières qui ont lieu au quatrième trimestre avec les pressions sur les ventes associées à l’Action de grâces et à Noël. Le BAIIA ajusté a atteint 79 millions de dollars, soit 35 % des revenus, tandis que le flux de trésorerie d’exploitation s’est élevé à 29 millions de dollars et les flux de trésorerie disponibles à 20 millions de dollars.

Pour l’année, les revenus se sont élevés à 879 millions de dollars, soit une augmentation de 19 % par rapport à l’année précédente, tandis que le BAIIA ajusté a représenté 37 % des revenus, soit 324 millions de dollars, tandis que le flux de trésorerie d’exploitation pour l’année s’est élevé à 94 millions de dollars. Pour 2023, l’attention se porte sur la gestion de la marge brute et la génération de flux de trésorerie positifs. Les marchés étatiques tels que le New Jersey et les nouveaux marchés de cannabis récréatif dans le Nord-Est, notamment le Connecticut et le Maryland, généreront une traction supplémentaire, car VRNO est bien positionnée sur ces marchés. Le total des flux de trésorerie disponibles pour 2023 est estimé à environ 50 à 75 millions de dollars. Malgré la solidité des flux de trésorerie générés, VRNO se négocie actuellement à un faible multiple de BAIIA par rapport aux grandes entreprises américaines qui exercent leurs activités dans plusieurs États du cannabis, à seulement 4,4 fois le BAIIA prévu pour 2023.

Le point important à comprendre pour les principales entreprises américaines du secteur du cannabis est leur capacité à générer des flux de trésorerie disponibles. De nombreuses sociétés de notre portefeuille, GTI, TRUL, TER et VRNO, sont désormais en mesure de modérer leurs programmes de dépenses en immobilisations, ce qui permet d’augmenter sensiblement leurs flux de trésorerie disponibles. Cette situation contraste fortement avec celle des principales entreprises canadiennes du secteur du cannabis qui ne sont pas en mesure de générer des flux de trésorerie disponibles à partir des ventes de cannabis. Tous les titres de cannabis ne se valent pas et il est important de se montrer sélectif, en choisissant des titres de premier plan qui sont bien positionnés sur des marchés uniques, avec des positions de premier plan, et qui sont capables d’en tirer parti.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,71 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons tout en générant des revenus d’options. Nous continuons à vendre des options d’achat couvertes sur des titres que nous estimons être dans une fourchette à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne, notamment Eli Lilly and Co (LLY), Tilray Brands Inc. (TLRY) et UnitedHealth Group Inc (UNH). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Tilray Brands Inc. (TLRY) et Bristol-Myers Squibb Co (BMY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint – Rendements composés¹ au 31 mars 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3M | 6M | 1A | 3A | 5A | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -3,7 % | -8,7 % | -8,7 % | -13,4 % | -34,7 % | -3,7 % | -2,5 % | 4,1 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -6,2 % | 3,7 % | 3,7 % | -0,3 % | -32,6 % | -10,3 % | -12,3 % | -7,3 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 25,5 % | -34,8 % |

| Écart-type | 28,1 % | 29,9 % |

| Ratio de Sharpe | 0,1 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au mars 31, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mars 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada