Stratégie de titres à revenu fixe de Ninepoint

Commentaire d'avril 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- La Banque du Canada est toujours en pause et la Fed a procédé à une nouvelle hausse, qui sera probablement la dernière de ce cycle.

- Les turbulences dans les banques régionales américaines se poursuivent, la First Republic Bank étant la dernière à faire faillite.

- Le resserrement des conditions de prêt continuera à exercer une pression sur l’économie.

- Le marché du travail reste tendu et doit s’assouplir pour atténuer les pressions inflationnistes.

- À terme, nous prévoyons que la faiblesse persistante des données économiques fera baisser les taux d’intérêt intermédiaires en prévision de baisses de taux, peut-être plus tard au quatrième trimestre de 2023 ou au début du premier trimestre de 2024.

- Le débat sur le plafond de la dette américaine est le prochain risque important dans notre ligne de mire. La probabilité d’une défaillance accidentelle est faible, mais pas nulle.

Contexte macroéconomique

On ne s’ennuie jamais.

Après une brève période de stabilisation suivant les faillites de Credit Suisse, de la Silicon Valley Bank et de la Signature Bank, la dernière victime de cette tourmente bancaire, la First Republic Bank, a été reprise par la FDIC, avant d’être rachetée par JP Morgan. Il serait insensé de penser qu’elle sera la dernière banque à faire faillite en 2023, mais pour l’instant, nous ne trouvons pas d’autre banque de cette taille dont la valeur comptable est négative après comptabilisation des pertes non réalisées sur leurs portefeuilles de prêts et de titres. C’était la caractéristique commune de ces banques américaines en faillite et elle empêchait quiconque de les acheter avant l’intervention de la FDIC.

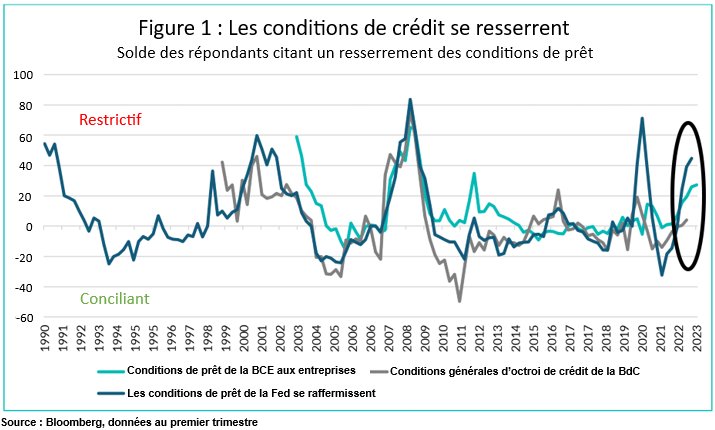

À ce stade, il semble que nous entrions dans le deuxième chapitre de cet épisode de stress bancaire. Les deux derniers mois ont été consacrés aux liquidités et aux retraits bancaires. Les prochains trimestres seront consacrés à la qualité du crédit, à l’adéquation des fonds propres et à l’impact sur l’économie réelle. En général, les banques (et les autres fournisseurs de crédit à l’économie) resserrent la disponibilité du crédit lorsque la solvabilité perçue d’un emprunteur diminue. Lorsque les banques sont confrontées à des coûts de financement de plus en plus élevés, cela pèse sur leur propre rentabilité et les rend réticentes à prêter davantage. Au Canada, aux États-Unis et dans la zone euro, ces deux phénomènes se produisent simultanément et conduisent les banques commerciales à réduire l’offre de prêts à l’économie (figure 1).

Il est intéressant de noter que les conditions de prêt au Canada, aux États-Unis et dans la zone euro tendent à être assez corrélées, ce qui reflète à la fois l’interconnexion du système financier mondial et la synchronisation du cycle économique entre les différentes zones géographiques.

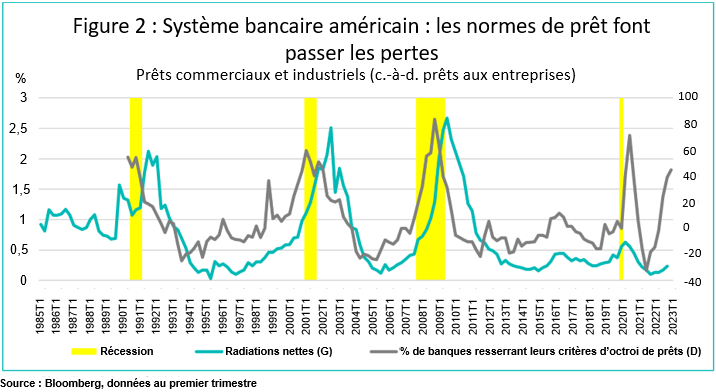

Pourquoi nous soucions-nous tant des normes de prêt des banques? Parce qu’il s’agit là d’excellents indicateurs avancés des récessions et des pertes sur prêts. Comme le montre la figure 2 ci-dessous, les normes de prêt des banques américaines pour les prêts aux entreprises (ligne grise, échelle de droite) tendent à faire passer de 3 à 5 trimestres les radiations nettes (pertes sur prêts) pour ces mêmes types de prêts. Nous utilisons ici les prêts aux entreprises simplement en raison de la longueur de cette série chronologique, mais il en va de même pour d’autres types de prêts. Les pertes sur prêts, à leur tour, ont un impact sur les bénéfices des banques et sur leur volonté d’accorder de nouveaux prêts (appétit pour le risque).

Heureusement, grâce aux leçons tirées de la grande crise financière, les grandes banques sont aujourd’hui très bien capitalisées, avec moins d’effet de levier et plus de surveillance, ce qui rend beaucoup moins probable la faillite pure et simple de l’une de ces institutions. Toutefois, il est désormais clair que nous entrons dans la dernière ligne droite de ce cycle économique. Le rythme et l’ampleur de ce cycle de hausse des taux n’ont d’égal que ceux du début des années 1980 et ses effets commencent tout juste à se faire sentir par les canaux de transmission habituels. Premièrement, les secteurs de l’économie les plus sensibles aux taux d’intérêt, comme le logement, commencent à ralentir. Les stocks s’accumulent. La hausse des taux d’intérêt a ensuite un impact sur les bénéfices des entreprises (charges d’intérêts) et sur leurs bilans (baisse de la valeur des actifs, détérioration des ratios de couverture), ce qui entraîne une diminution de la disponibilité du crédit, une baisse des investissements et, ultimement, des licenciements. Les petites entreprises, qui fournissent la majeure partie des emplois, sont généralement plus touchées que les grandes, qui peuvent accéder aux capitaux par le biais des marchés.1

Autre époque, même résultat.

Les faillites de la Silicon Valley Bank, de la SignatureBank, de la First Republic Bank et de Credit Suisse ne sont pas la cause de la récession imminente, mais simplement les premières conséquences évidentes de la lutte de la Fed, de la Banque du Canada et de la Banque centrale européenne contre l’inflation; les banques ont déjà resserré l’accès au crédit au cours de l’été 2022, bien avant que tout cela ne se produise. Il s’agira simplement d’un accélérateur.

Où cela nous mène-t-il?

Dans nos trois fonds, nous continuons à augmenter la duration des obligations d’État, à réduire la duration du crédit (en nous concentrant sur le crédit à court terme, qui est moins volatil), à réduire l’exposition au haut rendement et à ajouter des couvertures de crédit (position vendeur FNB HYG). Il s’agit du même cahier des charges que celui que nous avons utilisé fin 2019 et début 2020 et qui a très bien servi nos clients.

Crédit

La hausse des écarts de crédit amorcée fin mars s’est poursuivie tout au long du mois d’avril, les turbulences dans les secteurs bancaires américain et européen semblant, pour l’instant, moins préoccupantes. En avril, l’indice Bloomberg Canada Corporate Bond s’est resserré de 9 points de base, tandis que l’indice Bloomberg US Corporate Bond s’est resserré de 3 points de base. Étant donné que les écarts de crédit au Canada ont été lents à suivre le resserrement brutal aux États-Unis tout au long du mois de mars, le surrendement canadien ne devrait pas être une grande surprise, surtout si l’on tient compte de la divergence de l’offre de nouvelles émissions entre les deux marchés (voir ci-dessous). En ce qui concerne les rendements sectoriels, le mois d’avril a été le reflet inverse du mois de mars : ce qui a fonctionné en mars n’a pas fonctionné en avril, et vice versa. Plus précisément, les secteurs défensifs tels que les services publics, les télécommunications et les pipelines ont surperformé en mars et sous-performé en avril. Les valeurs financières, qui ont sous-performé en mars, ont enregistré un très bon rendement en avril, en particulier les obligations subordonnées, mais elles sont toujours nettement plus larges que les valeurs de février. Comme nous surpondérons les obligations subordonnées de haute qualité des banques canadiennes, notre rendement mensuel a été fort dans toutes les stratégies.

Le marché primaire canadien a été très faible, le mois d’avril le plus lent depuis 10 ans. L’offre d’obligations de sociétés n’a totalisé que 5 milliards de dollars, dont la moitié provenait d’une émission d’obligations de RBC. En termes d’offre depuis le début de l’année, nous sommes maintenant en retard de 47 % par rapport aux émissions de l’année dernière. L’absence d’émissions primaires canadiennes, conjuguée à des rendements globaux élevés, a contribué au solide rendement des marges de crédit secondaires au Canada. Alors que mai marque la saison des résultats du premier trimestre de 2023 pour de nombreuses sociétés (ce qui se traduit par des périodes de silence en termes d’émissions), les différents bureaux de syndication de la dette avec lesquels nous nous entretenons espèrent que le pipeline d’émissions sera plus robuste au printemps. Les sociétés émettrices pourraient tenter d’émettre des obligations de manière opportuniste à l’approche des mois d’été, traditionnellement plus calmes. Comme toujours, nous utilisons le marché des nouvelles émissions pour augmenter de manière proactive les crédits que nous apprécions, mais nous restons judicieux dans notre approche.

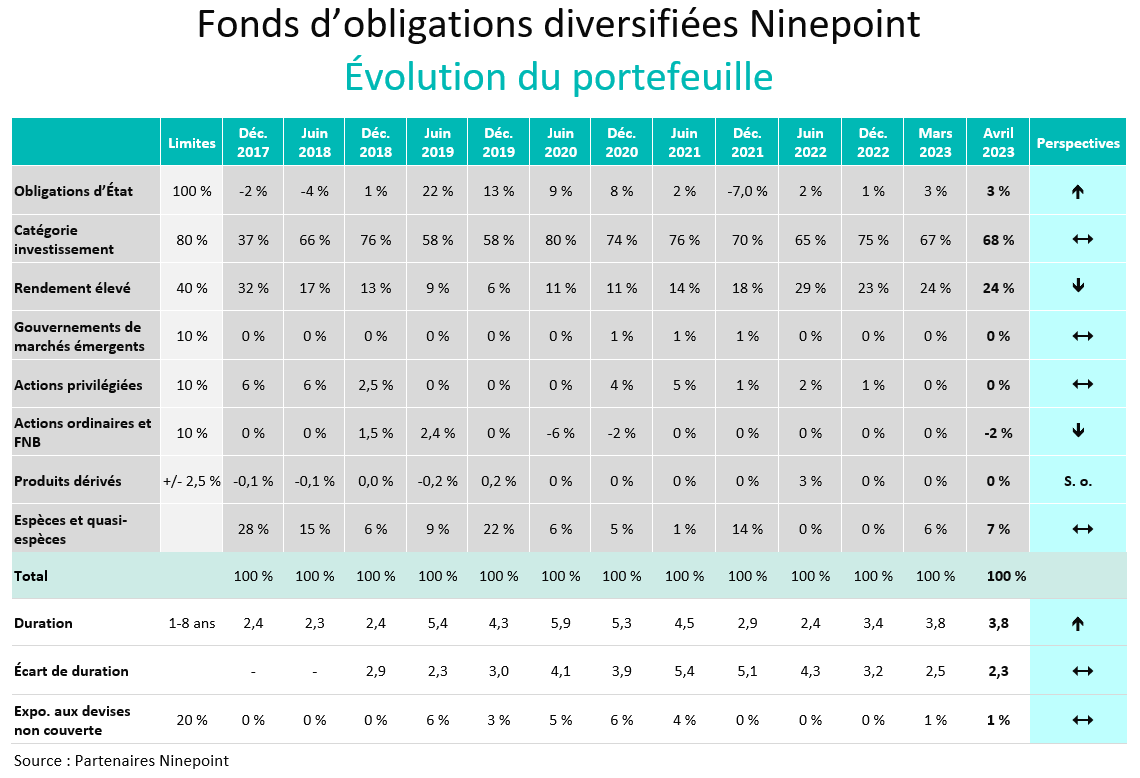

Fonds d’obligations diversifiées Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille devient plus défensif. Au cours du mois, nous avons réduit certaines obligations de sociétés à plus long terme, ce qui a entraîné une diminution de la duration de 0,2 an d’un mois sur l’autre, à 2,3 ans. Nous continuons à tirer parti des occasions de valeur relative qui se présentent. Par exemple, nous avons vendu une obligation Banque de Nouvelle-Écosse, pour investir dans une obligation BMO. Nous avons apprécié ce changement pour de nombreuses raisons : augmentation du rendement global, réduction de la durée de 9 mois et réduction du prix de 5 dollars. Le rendement à l’échéance du portefeuille est resté inchangé à 7,6 % d’un mois sur l’autre, tandis que la duration est également restée inchangée à 3,8 ans. Nous avons ajouté de la duration au début du mois de mai et nous nous attendons donc à ce que la duration soit orientée à la hausse à l’avenir, comme nous l’avons annoncé depuis un certain temps. Les couvertures de crédit (position vendeur FNB HYG) seront reflétées dans la catégorie « Actions ». Nous visons actuellement une position de -5 %.

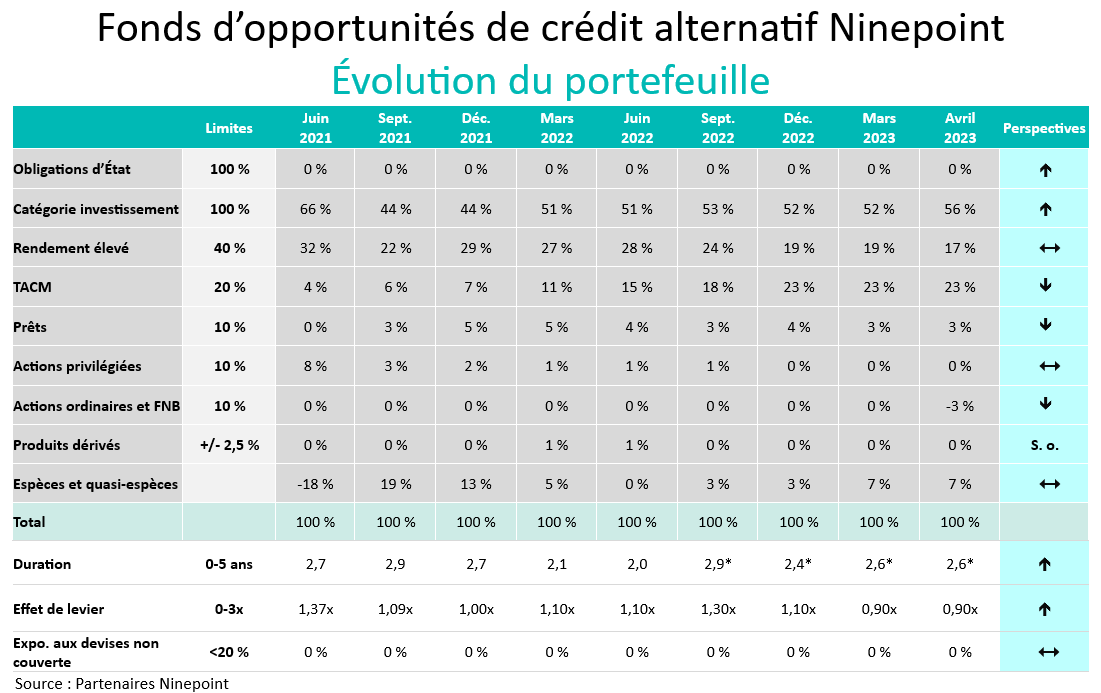

Fonds d’opportunités de crédit alternatif Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille continue d’être positionné de manière défensive. Au cours du mois, nous avons réduit certaines obligations de sociétés à plus long terme, ce qui a entraîné une baisse de la duration des écarts, qui s’est établie à 5,6 ans à la fin du mois (contre 5,8 ans un mois plus tôt). Nous continuons à maintenir l’effet de levier à un niveau bas, à améliorer la qualité du crédit et la liquidité lorsque nous le pouvons, et à réduire la durée des écarts. Bien que notre exposition aux FPI ait sensiblement baissé depuis l’été 2022, nous avons décidé de réduire quelques titres sélectionnés afin de nous assurer que les FPI que nous détenons sont à très court terme et de meilleure qualité, ce qui, selon nous, offre un profil risque/rendement attrayant. Nous continuons à refinancer les billets de trésorerie d’Enbridge à mesure qu’ils arrivent à échéance, le rendement étant extrêmement attrayant (supérieur à 5,5 % avec une échéance d’un mois). Le rendement à l’échéance a terminé le mois à 10,5 % (inchangé par rapport au mois précédent), tandis que l’effet de levier est également resté inchangé à 0,9 fois d’un mois sur l’autre. Nous avons ajouté de la duration au début du mois de mai et nous nous attendons donc à ce que la duration soit orientée à la hausse à l’avenir, comme nous l’avons annoncé depuis un certain temps. Les couvertures de crédit (position vendeur FNB HYG) seront reflétées dans la catégorie « Actions ». Nous visons actuellement une position de -10 %.

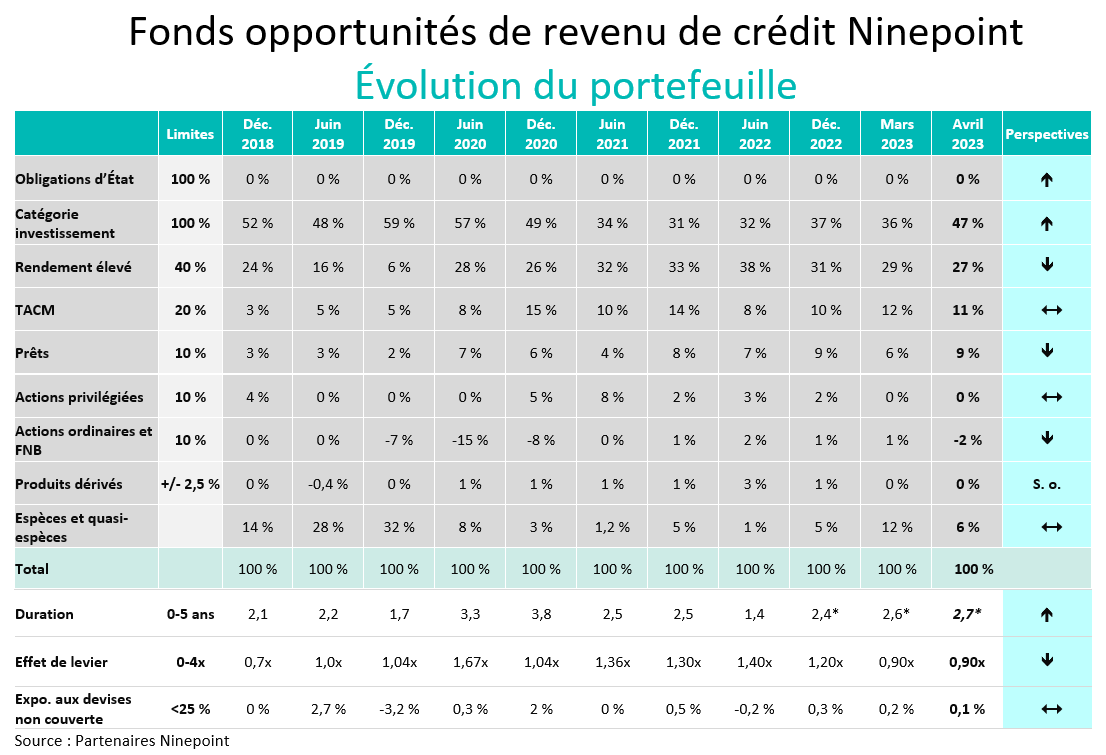

Fonds opportunités de revenu de crédit Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille continue d’être positionné de manière défensive. Nous avons réduit certaines obligations subordonnées à plus longue échéance, ce qui a entraîné une baisse de la duration des écarts, qui s’est établie à 5,4 ans à la fin du mois. Nous continuons à maintenir un faible effet de levier, à améliorer la qualité du crédit et la liquidité, et à réduire la duration des écarts. Par exemple, nous avons abandonné une position à 2 ans sur Wells Fargo pour investir dans une obligation Sun Life remboursable dans 1 an. Nous avons estimé qu’il s’agissait d’un changement prudent étant donné que nous avons raccourci la durée d’un an, augmenté le rendement global, retiré 1 dollar du prix et augmenté d’un cran les notations de crédit. Bien que notre exposition aux FPI ait considérablement diminué depuis l’été 2022, nous avons décidé de réduire encore quelques titres sélectionnés afin de nous assurer que les FPI que nous détenons sont à très court terme (ce qui, selon nous, offre un profil risque/rendement très attrayant). Le rendement à l’échéance a terminé le mois à 11,5 %, contre 11,1 % à la fin du mois de mars, tandis que l’effet de levier est resté inchangé à 0,9 fois. Nous avons ajouté de la duration au début du mois de mai et nous nous attendons donc à ce que la duration soit orientée à la hausse à l’avenir, comme nous l’avons annoncé depuis un certain temps. Les couvertures de crédit (position vendeur FNB HYG) seront reflétées dans la catégorie « Actions ». Nous visons actuellement une position de -10 %.

Conclusion

Nos portefeuilles reposent pour l’essentiel sur la stratégie de type « haltères » :

- Une part importante d’obligations de sociétés à court terme permet d’obtenir un niveau de rendement élevé (courbe de rendement inversée), tout en minimisant la volatilité.

- Des positions vendeur dans le rendement élevé et une plus grande duration par le biais d’obligations d’État à 30 ans ajoutent du poids.

- De plus, une allocation aux produits hybrides à bas prix et aux billets de capital à recours limité offre un rendement et un prix supplémentaires pour ce qui sera ultimement une reprise des taux d’intérêt et des écarts de crédit, une fois la récession établie.

Nous recherchons toujours l’efficacité fiscale et, en général, nous préférons les obligations à prix réduit aux obligations à prime.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

1Pour en savoir plus sur la transmission de la politique monétaire à l’économie, je recommande ce document de 1995 de Ben Bernanke.

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 AVRIL 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | 0,6 % | 2,3 % | 0,1 % | 2,9 % | -1,3 % | -1,1 % | 0,5 % | 2,1 % | 3,1 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 AVRIL 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,9 % | 2,8 % | -0,1 % | 4,1 % | -0,1 % | 6,2 % | 3,8 % | 4,2 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 AVRIL 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,9 % | 2,6 % | 0,1 % | 4,1 % | -0,7 % | -2,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada