mars 31, 2024

mars 31, 2024

Commentaire

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Économie

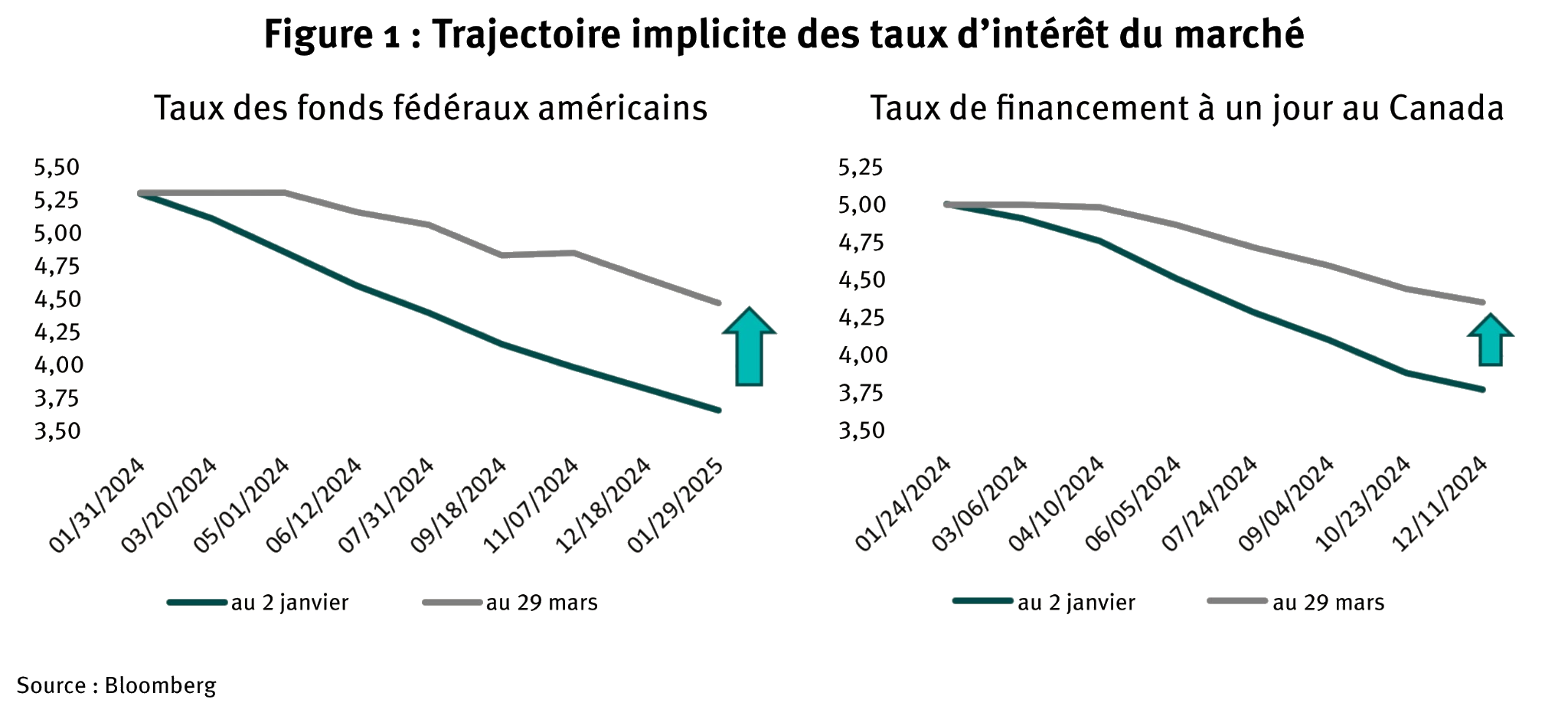

Après l’emballement concernant les baisses de taux qui a marqué le début de l’année, le sentiment du marché est revenu au point de départ, escomptant des baisses de taux moins nombreuses et beaucoup plus tardives (figure 1).

La Fed et la Banque du Canada semblent être d’accord, indiquant dans de nombreux discours qu’il est encore trop tôt pour savoir avec certitude si l’amélioration récente de l’activité économique et la progression de l’inflation se poursuivront. Comme nous l’indiquions le mois dernier, l’inflation des services reste trop élevée pour que les banquiers centraux puissent ramener rapidement l’inflation globale à leur objectif de 2 %. Pour compliquer encore leur calcul, la récente hausse des prix de l’énergie (le baril de WTI dépasse les 85 dollars à l’heure où nous rédigeons ce rapport) risque d’accroître encore l’inflation globale dans les mois à venir.

Tout le monde, nous y compris, est donc dans l’attente que les données donnent une orientation. Depuis le début de l’année, les données ont généralement surpris légèrement, et de manière inégale, à la hausse (citons, par exemple, les fortes augmentations de l’emploi dans les deux pays en janvier et février, mais une montée inattendue du chômage). Même au Canada, après une croissance nulle pendant la majeure partie de l’année dernière, nous avons connu deux mois de forte croissance du PIB pour commencer l’année 2024. L’hiver a été très doux et une partie de cette vigueur pourrait être due à d’étranges ajustements saisonniers. Mais dans l’ensemble, les données ont été meilleures que nous le pensions, ce qui veut dire des taux plus élevés, plus longtemps. Les actifs à risque s’en portent très bien, les actions flirtant avec leurs plus hauts niveaux historiques et les écarts de crédit revenant à leurs plus bas niveaux après la pandémie. Nous continuons de penser que plus les taux restent élevés, plus l’économie est fragile et vulnérable aux chocs. Le prix du crédit étant évalué à la perfection, la décision de conserver une position défensive s’est facilement imposée à nous. En ce qui concerne le risque lié aux taux d’intérêt, les probabilités d’une nouvelle hausse des taux sont très faibles, mais la persistance de données favorables pourrait entraîner un risque de hausse des taux à long terme. Pour l’instant, nous nous contentons de maintenir l’essentiel de notre exposition aux taux selon une stratégie de type « haltères », la plupart des portefeuilles étant exposés aux taux à 0-2 ans (c’est-à-dire une très faible exposition aux taux), outre une certaine exposition aux obligations d’État à long terme (30 ans) au cas où l’économie flancherait, ce qui nécessiterait des baisses de taux profondes et rapides de la part des banques centrales.

Crédit

Après un début d’année en fanfare, les écarts des obligations canadiennes de la catégorie investissement ont marqué le pas en mars. Les écarts sont restés stables sur le mois. À titre de comparaison, les écarts des titres canadiens se sont resserrés de 13 points de base depuis le début de l’année, ce qui correspond aux écarts des obligations américaines de catégorie investissement (10 points de base). La toile de fond reste la même : les actifs à risque continuent de bien se comporter, tandis que les rendements globaux élevés du crédit aux entreprises continuent d’attirer les capitaux. Il n’est pas surprenant que les secteurs à bêta élevé continuent de surpasser les secteurs plus défensifs. La dette subordonnée bancaire (que nous surpondérons depuis un certain temps déjà) et les FPI ont enregistré les meilleurs rendements, tandis que les secteurs des industries, de l’infrastructure, du commerce de détail et des services publics restent à la traîne (nous ne possédons pratiquement rien dans ces secteurs en raison de leurs évaluations généralement élevées).

Même avec le ralentissement habituel du mois de mars (en raison des vacances scolaires), l’offre primaire au Canada est restée élevée. Le mois dernier, les émissions des sociétés canadiennes se sont élevées à un peu moins de 13 milliards de dollars, contre 8 milliards de dollars en 2023. Les émissions du premier trimestre 2024 se chiffrent ainsi à 38 milliards de dollars au Canada, soit 60 % de plus qu’à la même époque l’an dernier. Plus impressionnant encore, les émissions du premier trimestre 2024 sont les deuxièmes plus importantes jamais enregistrées à cette période. Comme toujours, nous nous servons du marché primaire pour déployer et recycler des capitaux, et ce mois-ci n’a pas dérogé à la règle.

Commentaires individuels sur les Fonds

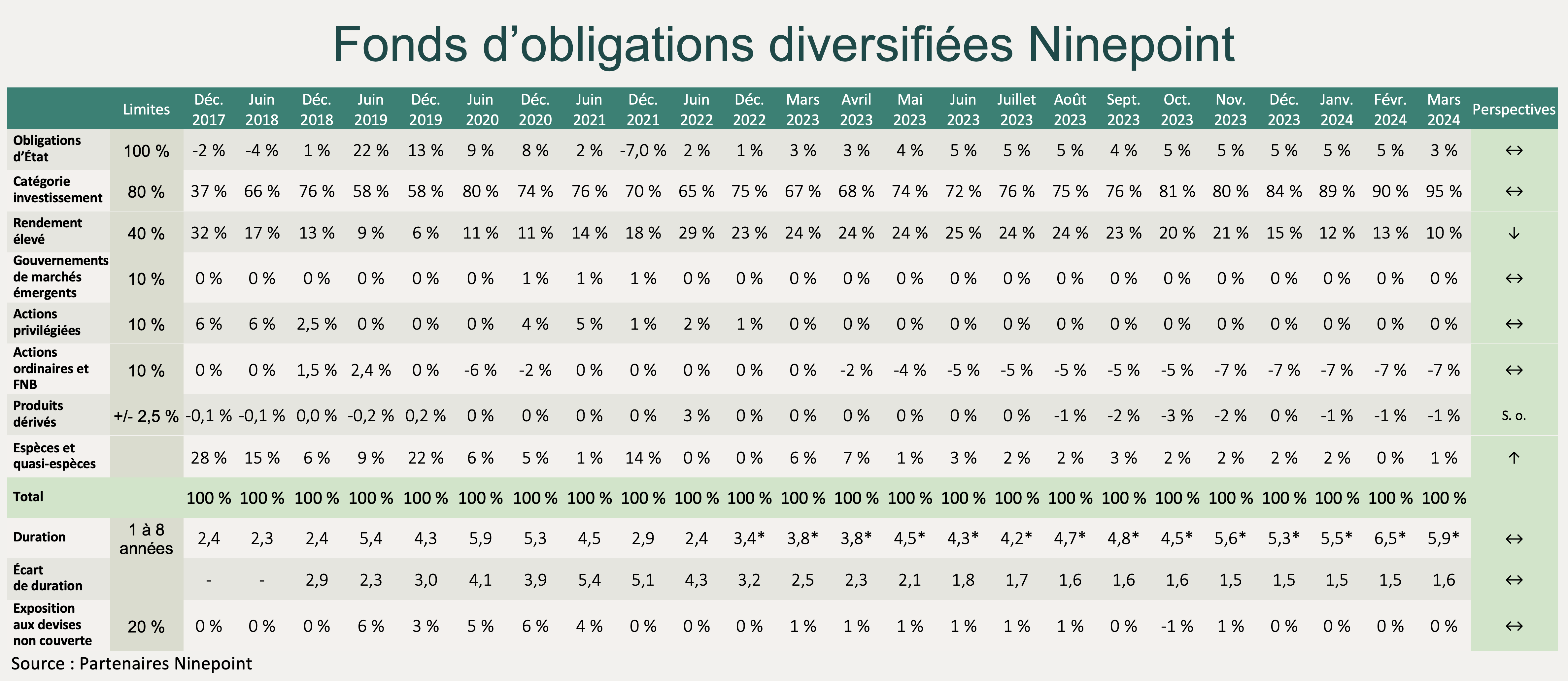

Fonds d’obligations diversifiées Ninepoint

Le Fonds s’est bien comporté le mois dernier (+0,88 %), et plus généralement au premier trimestre 2024 (+1,08 % depuis le début de l’année). Malgré la volatilité élevée des taux d’intérêt, nous avons bénéficié d’une forte génération de revenus et de gains en capital dans nos positions en obligations hybrides/billets de capital à recours limité.

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MARS 2024 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

Création |

|

Fonds |

0,9 % |

1,1 % |

1,1 % |

7,1 % |

5,2 % |

-0,7 % |

1,0 % |

2,3 % |

3,2 % |

Aucun changement majeur n’a été apporté à la position défensive du Fonds, si ce n’est que la duration a été légèrement réduite pour s’établir à 5,9 ans (contre 6,5 ans le mois dernier, car nous avons profité de la hausse des taux d’intérêt à long terme). La qualité moyenne du crédit reste inchangée à BBB+. Néanmoins, à 7,5 %, le rendement à l’échéance du portefeuille reste extrêmement intéressant. Le Fonds est principalement investi dans des titres de crédit à court terme, de sorte que nous continuerons à avoir de nombreuses échéances, que nous utilisons pour dégager de nouvelles occasions, à la fois sur les marchés primaire et secondaire.

En ce qui concerne les occasions, le mois de mars a été très actif pour le programme de papier commercial d’Enbridge, un joyau caché sur le marché canadien compte tenu de sa grande qualité de crédit, de ses teneurs très courtes et de ses rendements extrêmement élevés (de l’ordre de 5 %). Nous avons tendance à utiliser ce programme pour attribuer des liquidités en attendant de déployer des capitaux.

À ce propos, nous avons participé à trois nouvelles émissions ce mois-ci, toutes étant assorties de coupons de plus de 5 % : SNC-Lavalin (une étoile montante potentielle), la dette subordonnée de la Banque Royale (l’une des rares parties du marché qui a encore de la valeur) et First National (un émetteur rare qui est extrêmement mal compris par le marché canadien, d’où le coupon de plus de 6 %). Notre pondération en rendement élevé a diminué de 13 % à 10 %, en raison de l’échéance des titres de Brookfield Property Finance (BPY), tandis que notre position vendeur dans les titres à rendement élevé (utilisée à des fins de couverture de crédit) reste à -7 %. Nous ne sommes plus exposés à BPY dans aucune de nos stratégies.

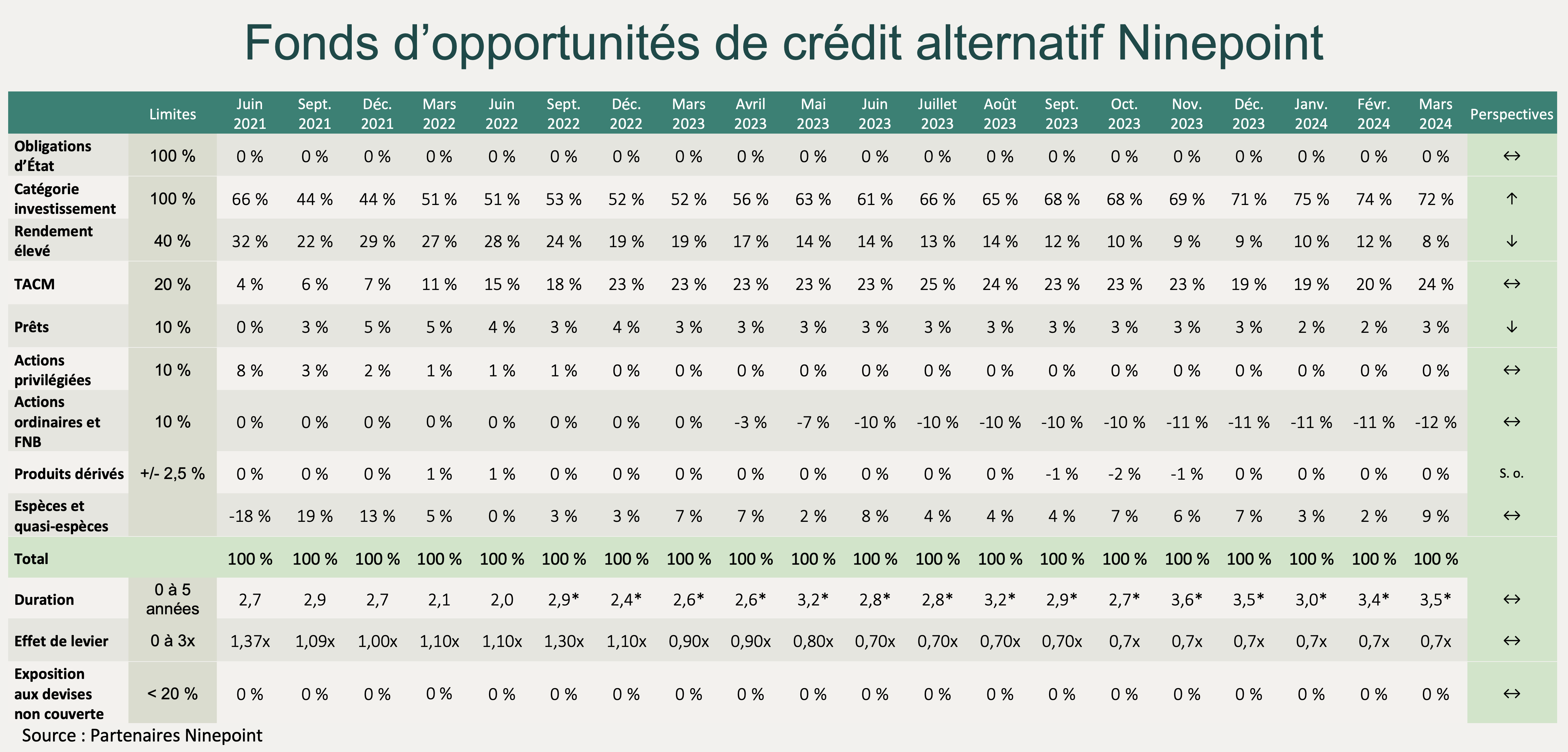

Fonds d’opportunités de crédit alternatif Ninepoint

L’exposition à des taux d’intérêt bas et la solidité des revenus continuent de profiter au Fonds, qui a gagné 0,86 % le mois dernier (2,38 % depuis le début de l’année). Les gains réalisés sur les produits hybrides/billets de capital à recours limité ont plus que compensé notre exposition aux obligations d’État à long terme.

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MARS 2024 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

1M |

CA |

3M |

6M |

1A |

Création |

|

Fonds |

0,9 % |

2,4 % |

2,4 % |

7,3 % |

8,7 % |

0,6 % |

Les caractéristiques du portefeuille sont restées globalement inchangées d’un mois à l’autre. La duration a fini par s’établir à 3,5 ans (contre 3,4 ans le mois précédent), le rendement à l’échéance à 8,6 % (stable par rapport au mois précédent), la duration des écarts à 3,2 ans (en légère hausse par rapport à 3,1 ans) et l’effet de levier à 0,7x (inchangé). Nous avons vendu des titres à court terme de SNC-Lavalin pour faire de la place à sa nouvelle émission. Nous avons également investi davantage dans la dette subordonnée de la Banque Royale qui affiche un écart de crédit attrayant de 157 points de base pour une durée de 5 ans. Comme nous le mentionnions le mois dernier, notre pondération dans les titres à rendement élevé a baissé au cours du mois pour s’établir à 8 %, l’échéance de nos titres de BPY ayant compensé notre achat de titres de SNC-Lavalin. Enfin, notre position vendeur dans les titres à rendement élevé (en tant que couverture de crédit) est restée conforme à notre objectif de -11 %.

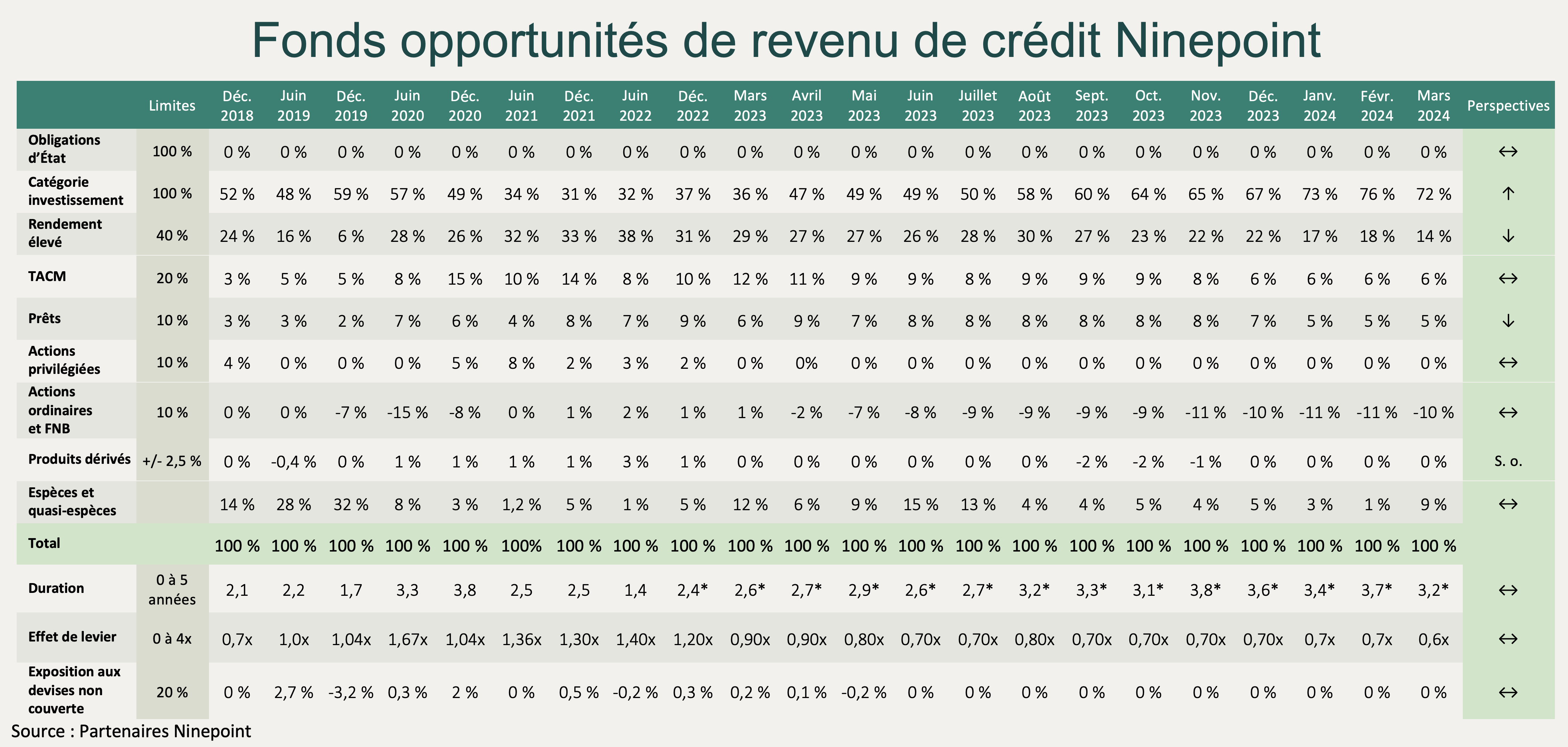

Fonds opportunités de revenu de crédit Ninepoint

Comme pour le Fonds d’opportunités de crédit alternatif, le début de l’année a été bon. Le Fonds a progressé de 0,87 % en mars (2,72 % depuis le début de l’année), principalement grâce à la forte génération de revenus et à l’appréciation du capital des obligations hybrides/billets de capital à recours limité.

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MARS 2024 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

1M |

CA |

3M |

6M |

1A |

3A |

5A |

Inception |

|

Fonds |

0,9 % |

2,7 % |

2,7 % |

6,9 % |

8,6 % |

2,3 % |

5,1 % |

4,6 % |

À la fin du mois, la duration, le rendement à l’échéance, la duration des écarts et l’effet de levier sont tous restés globalement similaires d’un mois à l’autre, pour s’établir respectivement à 3,2 ans, 9,2 %, 3 ans et 0,6x. Nous pensons que ces caractéristiques sont prudentes, compte tenu de nos perspectives macroéconomiques. Le marché des titres à rendement élevé dans son ensemble restant extrêmement surévalué, nous restons attachés à notre position vendeur dans ce domaine, ce qui constitue le meilleur moyen de se doter d’une couverture de crédit dans un environnement défavorable. Comme pour les deux autres Fonds, nous avons investi davantage dans la dette subordonnée de la Banque Royale, assortie d’un coupon de plus de 5 %. Notre pondération dans les titres à rendement élevé a baissé au cours du mois pour s’établir à 14 %, l’échéance de nos titres de BPY ayant compensé notre achat de titres de SNC-Lavalin. Nous continuons à faire preuve de prudence et à recycler les titres qui arrivent bientôt à échéance dans des billets de haute qualité similaires.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint