juin 30, 2024

juin 30, 2024

Commentaire

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Économie

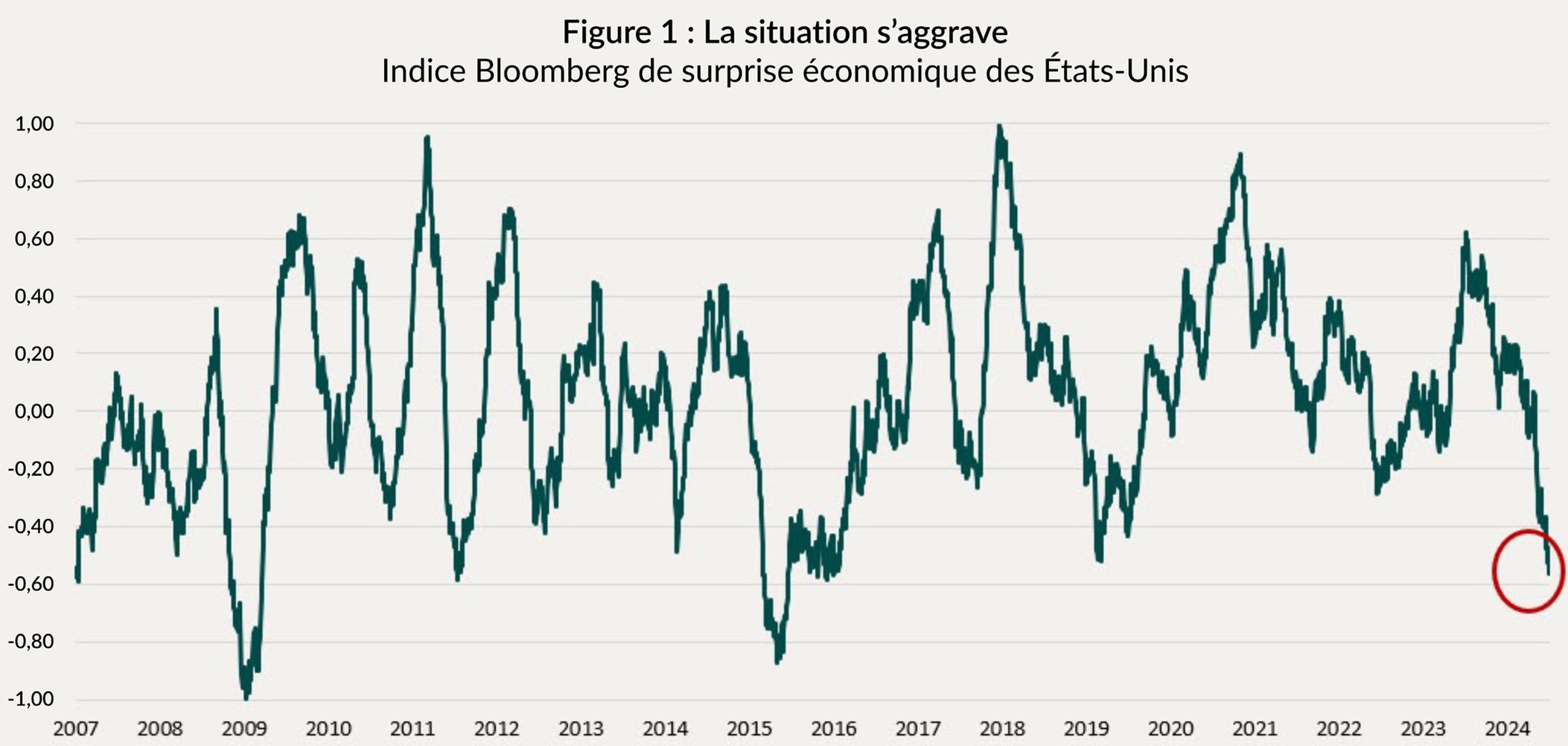

Au cours du mois dernier, la dynamique économique aux États-Unis s’est dégradée, avec des résultats très faibles dans les domaines du logement, des ventes au détail, des PMI et même de l’emploi. Pour mettre tout cela en perspective, nous avons représenté dans la figure 1 ci-dessous l’indice de surprise économique des États-Unis, tel qu’il est calculé par Bloomberg. Cet indice a rarement été aussi faible, et cette faiblesse est généralisée à la plupart des secteurs. Avec l’affaiblissement des mesures de relance budgétaire, l’épuisement de l’épargne des ménages américains au sortir de la pandémie et les effets de la politique monétaire, il fallait s’attendre à ce que l’activité économique finisse par s’essouffler.

En effet, nous nous y attendions depuis un certain temps. Comme les lecteurs réguliers de ce commentaire le savent, nous n’avons jamais adhéré à l’idée d’une « désinflation immaculée », selon laquelle l’inflation redescendrait après le cycle de hausse des taux le plus sévère depuis des décennies sans qu’il y ait un prix économique à payer. La politique monétaire prend simplement du temps pour faire son chemin dans l’économie.

Si cette tendance à la baisse persiste, nous nous attendons à ce que les acteurs du marché commencent à envisager plus que les 1 ou 2 baisses de taux prévues pour cette année (c’est-à-dire un véritable cycle de baisses). Ce contexte serait très positif pour nos stratégies, qui sont positionnées de manière défensive (plus d’exposition aux taux d’intérêt, moins de risque de crédit, plus de liquidité). Dans ce scénario, les taux d’intérêt baisseront fortement et les écarts de crédit devraient s’élargir, ce qui profitera à nos positions dans les obligations d’État à long terme, ainsi qu’à nos couvertures de crédit.

Si cette période de faiblesse économique s’avère de courte durée, nous nous attendons à ce que la Fed et la Banque du Canada procèdent avec prudence à un cycle de réduction des taux très superficiel, car seul un véritable ralentissement économique (c’est-à-dire un taux de chômage plus élevé) peut rapidement faire baisser les salaires et, par conséquent, l’inflation des services, laquelle est restée incroyablement persistante. Dans ce cas, l’hypothèse de taux plus élevés plus longtemps reste valable et nous maintenons notre position.

Le seul joker dans nos perspectives sera probablement la politique. Si les élections au Royaume-Uni et en France sont de moindre importance pour la toile de fond nord-américaine, les élections américaines de novembre ont beaucoup plus de poids. À la suite du débat présidentiel, les probabilités ont clairement évolué en faveur d’une réélection de Trump. Bien qu’en définitive, tout dépendra de qui remporte également la Chambre et le Sénat, toutes choses égales par ailleurs, une présidence Trump devrait être plus inflationniste que le statu quo, et donc négative pour les taux d’intérêt. La question qui se pose alors est la suivante : ces politiques inflationnistes seront-elles accompagnées d’une politique monétaire punitive et sévère (ce qui entraînerait probablement des conséquences économiques plus graves)? Il est trop tôt pour le dire, mais c’est certainement un scénario que nous devons envisager à l’approche de l’automne.

Crédit

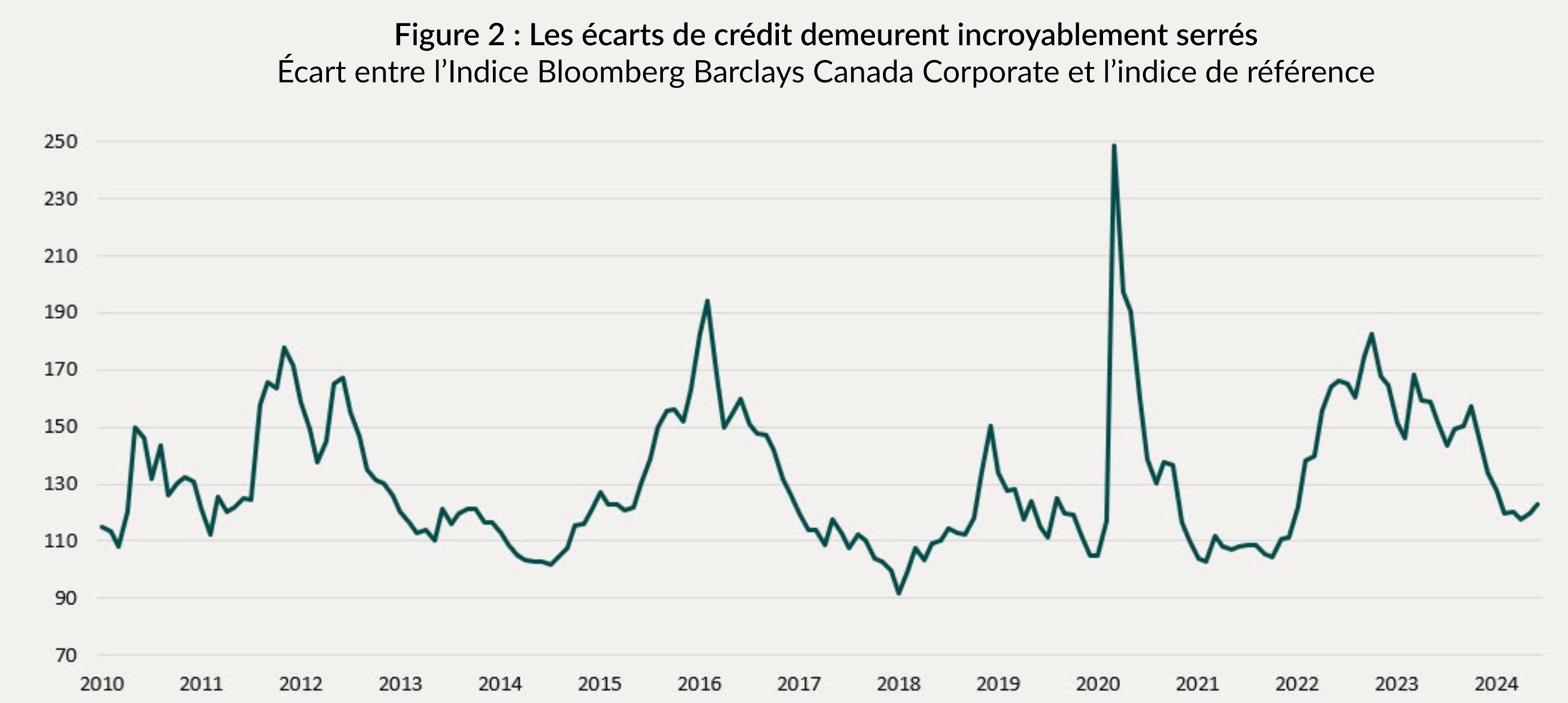

Jusqu’à présent, 2024 a été une année incroyablement chargée en matière de crédit, avec 80,8 milliards de dollars de nouvelles émissions, en passe de devenir une année record.[i] Les volumes sont bien supérieurs à ceux de l’année dernière (+46 % en glissement annuel), mais cette offre a été incroyablement bien absorbée par les investisseurs. Pourquoi? Le secteur a enregistré des entrées nettes dans les stratégies obligataires, de sorte que les fonds ont beaucoup de liquidités à mettre à l’œuvre, et le montant net de l’offre (déduction faite des échéances) n’est pas aussi important que ne le suggèrent les chiffres globaux. Il y a eu beaucoup d’échéances cette année (et dans nos fonds aussi), et ces liquidités doivent trouver une place. Enfin, la toile de fond pour les actifs à risque en général a été très bonne, malgré l’affaiblissement de la dynamique économique. Les marchés d’actions atteignent de nouveaux sommets et les écarts de crédit reviennent à des niveaux historiquement bas (voir par exemple la figure 2 ci-dessous), même dans les parties les plus risquées des marchés (p. ex., les prêts à effet de levier et les obligations à rendement élevé). Toutes ces conditions ont permis aux sociétés de trouver facilement preneur pour leurs obligations.

Les clients nous demandent souvent pourquoi, si l’appétit pour le risque semble illimité, nous adoptons une position aussi défensive, en particulier en ce qui concerne le risque de crédit. La réponse est simple : il n’est pas payant pour nous de prendre des risques à l’heure actuelle. C’est particulièrement évident lorsqu’on examine les écarts de crédit globaux, comme dans la figure 2 ci-dessous.

Nous avons à présent retracé la majeure partie de l’élargissement de 2022 et nous nous situons près du resserrement de l’après-crise financière mondiale. Contrairement aux actions, qui sont illimitées à la hausse, les écarts de crédit ne peuvent que se resserrer (c’est-à-dire diminuer), car personne de sensé n’achèterait une obligation de société dont l’écart avec une obligation d’État est nul. Compte tenu des niveaux des écarts actuels, la hausse du crédit pur est limitée. Le mieux que l’on puisse espérer est de percevoir le revenu supplémentaire par rapport à une obligation d’État. C’est la raison pour laquelle nous nous concentrons sur le crédit à court terme (forte certitude de revenus, faible risque d’élargissement des écarts de crédit) et que nous avons considérablement réduit l’effet de levier dans tous nos fonds. Nous avons même des positions vendeur sur des titres que nous estimons plus sensibles à une décompression des écarts de crédit (rendement élevé et quelques émetteurs sélectionnés). Nous ne nous attendons pas à ce que cette position change dans un avenir proche.

Commentaires individuels sur les Fonds

Nous sommes maintenant à la moitié de l’année et les fonds se sont bien comportés, avec des rendements de 1,82 % à 4,97 % et des baisses minimes.

Fonds d’obligations diversifiées Ninepoint |

Fonds d’opportunités de crédit alternatif Ninepoint |

Fonds opportunités de revenu de crédit Ninepoint |

iShares Core Canadian Universe Bond ETF |

|

|---|---|---|---|---|

Rendement depuis le début de l’année |

1,82% |

4,95% |

4,97% |

-0,46% |

Réduction maximale depuis le début de l’année |

-1,57% |

-0,16% |

-0,02% |

-3,45% |

Source : Bloomberg, Partenaires Ninepoint, au 28 juin 2024.

En comparaison, un fonds indiciel comme l’iShares Core Canadian Universe Bond ETF (XBB) est en baisse d’environ 46 points de base et a perdu jusqu’à 3,45 % plus tôt cette année. Qu’est-ce qui explique cette différence? Être actif en matière de positionnement et faire ce qui est logique dans l’environnement donné : plus de sources de rendement, moins de risque de taux d’intérêt.

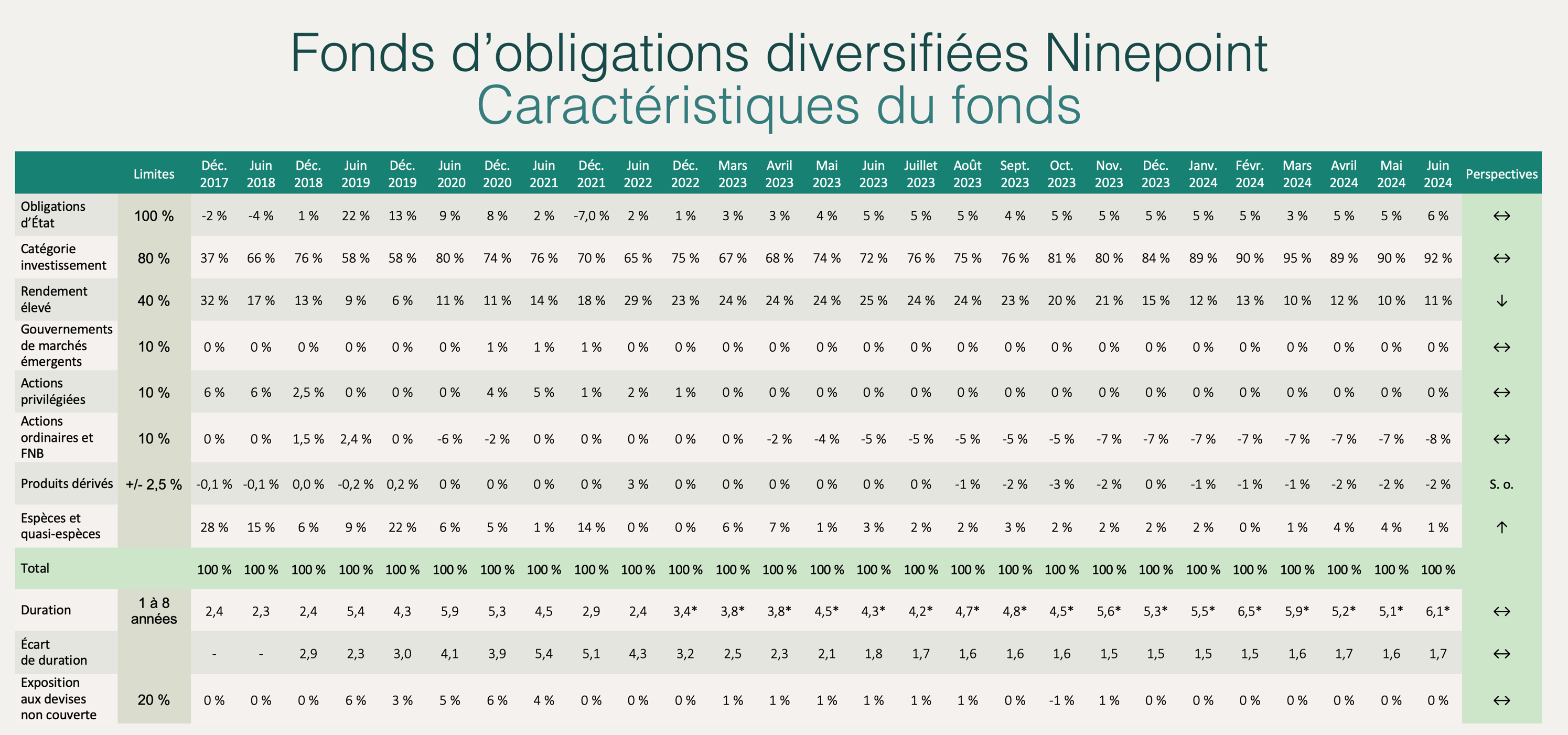

La majeure partie des fonds est investie dans des obligations de sociétés à faible coupon de 0 à 3 ans, qui génèrent des revenus réguliers avec une faible volatilité. Cette année, les obligations hybrides et les billets de capital à recours limité (BCRL), qui étaient extrêmement bon marché l’année dernière et qui ont fortement progressé cette année, ont constitué une bonne source de croissance. Ces deux éléments constituent le flux de rendement/revenu de notre stratégie haltère.

L’autre côté de l’haltère est le lest, en prévision d’un ralentissement économique. Depuis le début de l’année, ce lest n’a que peu nui au rendement. Nous disposons d’une plus grande duration sous la forme d’obligations d’État à long terme et d’options sur ces dernières. Bien entendu, la volatilité des taux d’intérêt à long terme, qui est la principale raison pour laquelle XBB est en baisse depuis le début de l’année, a également pesé sur notre rendement. Enfin, nous disposons également de couvertures de crédit, qui ont légèrement nui au rendement, alors que les actifs à risque ont progressé.

Aurions-nous enregistré plus de hausse sans la composante défensive de l’haltère? C’est certain. Mais nous avons un processus; nous suivons l’économie, les banques centrales, les politiciens, et lorsque nos indicateurs avancés commencent à clignoter en orange et en rouge, nous prenons des mesures. Il est pratiquement impossible de trouver le moment parfait, mais en matière de placement, nous pensons qu’il vaut mieux être en avance qu’en retard.

Dans l’ensemble, nous sommes très satisfaits de nos portefeuilles. Nous générons des revenus élevés et nous disposons de la bonne combinaison d’obligations pour rendre nos fonds très liquides et efficaces sur le plan fiscal. Si et quand les banques centrales brisent quelque chose, nous serons prêts à agir en position de force.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

Fonds d’obligations diversifiées Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2024 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

Création |

|

Fonds |

1,1 % |

1,8 % |

0,7 % |

1,8 % |

6,0 % |

-0,8 % |

0,9 % |

2,2 % |

3,2 % |

Fonds d’opportunités de crédit alternatif Ninepoint

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2024 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

1M |

CA |

3M |

6M |

1A |

3A |

Création |

|

Fonds |

1,4 % |

5,0 % |

2,5 % |

4,9 % |

9,8 % |

1,1 % |

1,3% |

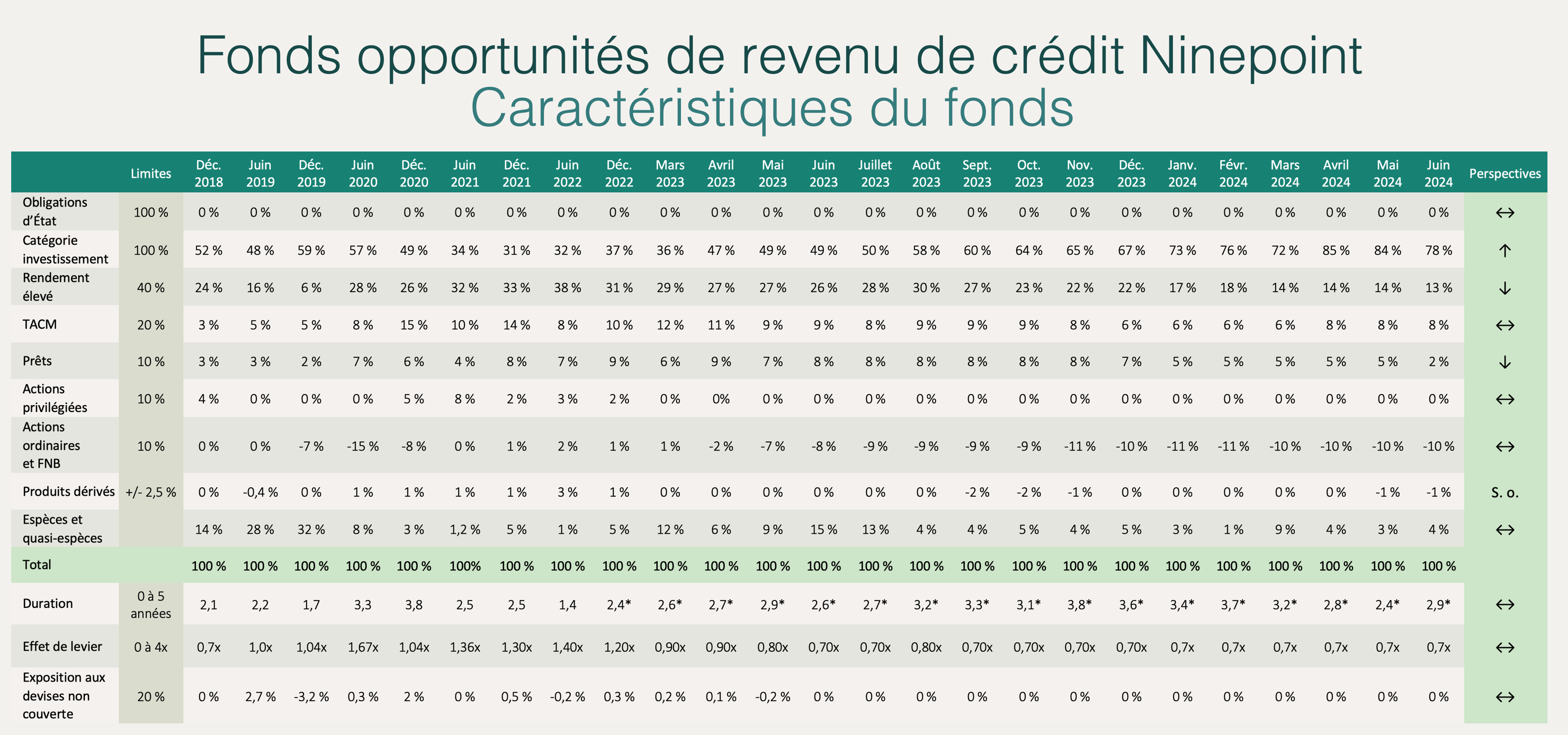

Fonds opportunités de revenu de crédit Ninepoint

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2024 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

1M |

CA |

3M |

6M |

1A |

3A |

5A |

Inception |

|

Fonds |

1,2 % |

5,0 % |

2,2 % |

5,0 % |

9,5 % |

2,4 % |

5,2 % |

4,7 % |

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint