janvier 31, 2025

janvier 31, 2025

Commentaire

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Économie

La Fed et la Banque du Canada semblent être d’accord, indiquant dans de nombreux discours qu’il est encore trop tôt pour savoir avec certitude si l’amélioration récente de l’activité économique et la progression de l’inflation se poursuivront. Comme nous l’indiquions le mois dernier, l’inflation des services reste trop élevée pour que les banquiers centraux puissent ramener rapidement l’inflation globale à leur objectif de 2 %. Pour compliquer encore leur calcul, la récente hausse des prix de l’énergie (le baril de WTI dépasse les 85 dollars à l’heure où nous rédigeons ce rapport) risque d’accroître encore l’inflation globale dans les mois à venir.

Tout le monde, nous y compris, est donc dans l’attente que les données donnent une orientation. Depuis le début de l’année, les données ont généralement surpris légèrement, et de manière inégale, à la hausse (citons, par exemple, les fortes augmentations de l’emploi dans les deux pays en janvier et février, mais une montée inattendue du chômage). Même au Canada, après une croissance nulle pendant la majeure partie de l’année dernière, nous avons connu deux mois de forte croissance du PIB pour commencer l’année 2024. L’hiver a été très doux et une partie de cette vigueur pourrait être due à d’étranges ajustements saisonniers. Mais dans l’ensemble, les données ont été meilleures que nous le pensions, ce qui veut dire des taux plus élevés, plus longtemps. Les actifs à risque s’en portent très bien, les actions flirtant avec leurs plus hauts niveaux historiques et les écarts de crédit revenant à leurs plus bas niveaux après la pandémie. Nous continuons de penser que plus les taux restent élevés, plus l’économie est fragile et vulnérable aux chocs. Le prix du crédit étant évalué à la perfection, la décision de conserver une position défensive s’est facilement imposée à nous. En ce qui concerne le risque lié aux taux d’intérêt, les probabilités d’une nouvelle hausse des taux sont très faibles, mais la persistance de données favorables pourrait entraîner un risque de hausse des taux à long terme. Pour l’instant, nous nous contentons de maintenir l’essentiel de notre exposition aux taux selon une stratégie de type « haltères », la plupart des portefeuilles étant exposés aux taux à 0-2 ans (c’est-à-dire une très faible exposition aux taux), outre une certaine exposition aux obligations d’État à long terme (30 ans) au cas où l’économie flancherait, ce qui nécessiterait des baisses de taux profondes et rapides de la part des banques centrales.

"C'est de loin le plus grand risque à la baisse pour l'économie mondiale, et lors de sa réunion de janvier, la Banque du Canada a fait de son mieux pour analyser les répercussions potentielles."

Aux États-Unis, le FOMC est resté en pause en janvier, et le président Powell nous a dit qu'ils pouvaient rester patients. Pourquoi réduire les taux quand l’inflation reste élevée, que la croissance est forte et que le marché du travail reste à plein emploi? Bien que la croissance puisse être affectée par les guerres commerciales, elles sont aussi inflationnistes, ce qui place la Réserve fédérale dans une position délicate. Une augmentation ponctuelle de l'inflation est quelque chose que la banque centrale pourrait généralement ignorer, mais avec un marché du travail toujours tendu (et potentiellement encore plus tendu avec toutes les politiques d'immigration mises en place là-bas), une augmentation des prix des biens pourrait-elle entraîner une autre spirale salaires-prix? C'est certainement un risque qui, dans les circonstances actuelles, est unique à la Fed et à l’économie américaine.

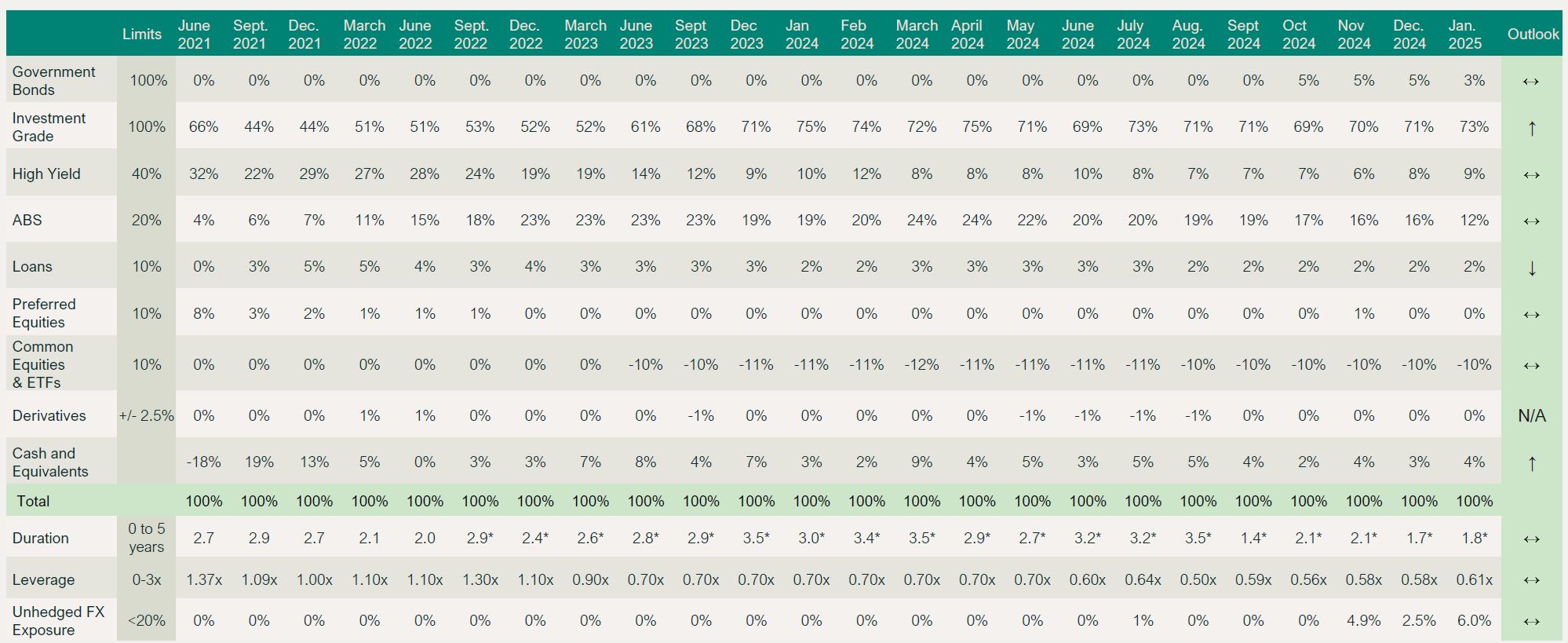

Cela dit, nous prévoyons que la politique monétaire au Canada et aux États-Unis continue de diverger, ce qui exerce une pression à la baisse sur notre monnaie. Depuis novembre, nous avons constitué une position en dollars américains, achetant des obligations d'entreprises de haute qualité à court terme avec des rendements autour de 5%. Non seulement nous obtenons un rendement plus élevé que pour des obligations équivalentes au Canada, mais nous bénéficions également de l’exposition au dollar américain, qui s'est apprécié. Cependant, il y a une limite à la quantité d’exposition à la monnaie étrangère que nous souhaitons dans les fonds, et nous sommes plus ou moins à cette limite en ce moment. Dans l'ensemble des fonds, nous avons une exposition de 10% en dollars américains, que nous avons entièrement couverte avec des options, ce qui donne un poids notionnel net de delta d’environ 5% – une exposition que nous considérons comme tactique dans l'environnement actuel. Ce mécanisme d’options nous permet de bénéficier partiellement de l’appréciation continue du dollar américain, jusqu’à un certain point (positions de vente à découvert échelonnées à 1,47, 1,50 et 1,51), tout en restant couverts si le dollar canadien venait soudainement à se redresser (spreads de puts échelonnés à 1,42/1,38 jusqu’à 1,39/1,33). Nous voyons cela comme le meilleur des deux mondes : couverture de risque avec des dollars, plus de rendement pour les fonds.

Credit

Tout au long du mois de janvier, le marché des nouvelles émissions d’obligations d’entreprises a été très calme au Canada. Les émissions ont attiré peu de participants (un faible nombre d'acheteurs) et n'ont souvent pas bien performé sur les marchés secondaires. Cela est généralement un signe que la tendance est en train de s’inverser. Avec les tarifs de 25 % sur les produits canadiens qui deviennent de plus en plus réels, nous avons constaté une importante hausse des écarts de crédit à la fin de janvier et au début février. La situation reste extrêmement fluide, mais une chose est certaine : les participants du marché ne peuvent plus balayer la menace des actions commerciales comme de simples tactiques de négociation.

En prévision de ce qui semblait être une guerre commerciale inévitable, nous avons réduit notre exposition aux secteurs que nous considérions comme les plus vulnérables (automobiles) et aux crédits à plus grande volatilité (LRCN à faible coupon). La durée des écarts de crédit dans les fonds est faible, et nous avons des couvertures de crédit pour une protection supplémentaire, nous estimons donc être bien positionnés pour la volatilité. Il y aura un moment où il sera judicieux d’ajouter du risque de crédit, mais nous en sommes encore loin. La poudre sèche reste élevée.

Discussion sur les fonds individuels

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT

Le mois de janvier a été très bon pour le fonds, avec un rendement de 1,07 %. La durée a légèrement augmenté à 3,5 ans (contre 3,2 le mois dernier) alors que nous avons ajouté davantage de contrats à terme sur des obligations canadiennes à 5 ans. Le rendement à l’échéance du fonds continue de baisser lentement, se maintenant maintenant à 4,5 %. Cela est dû à la baisse des taux et à la monétisation de nos positions en LRCN à faible coupon.

Comme expliqué ci-dessus, nous avons une position nette de 5 % en dollars américains et une position courte sur les ETF HYG et JNK, que nous considérons comme une bonne couverture de crédit (présentée dans "actions/ETF" dans le tableau ci-dessous).

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 JANVIER 2025 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

Création |

|

Fonds |

0,9 % |

1,1 % |

1,1 % |

7,1 % |

5,2 % |

-0,7 % |

1,0 % |

2,3 % |

3,2 % |

Fonds D’obligations Diversifiées Ninepoint – Caractéristiques du portefeuille

Fonds d’opportunités de crédit alternatif Ninepoint

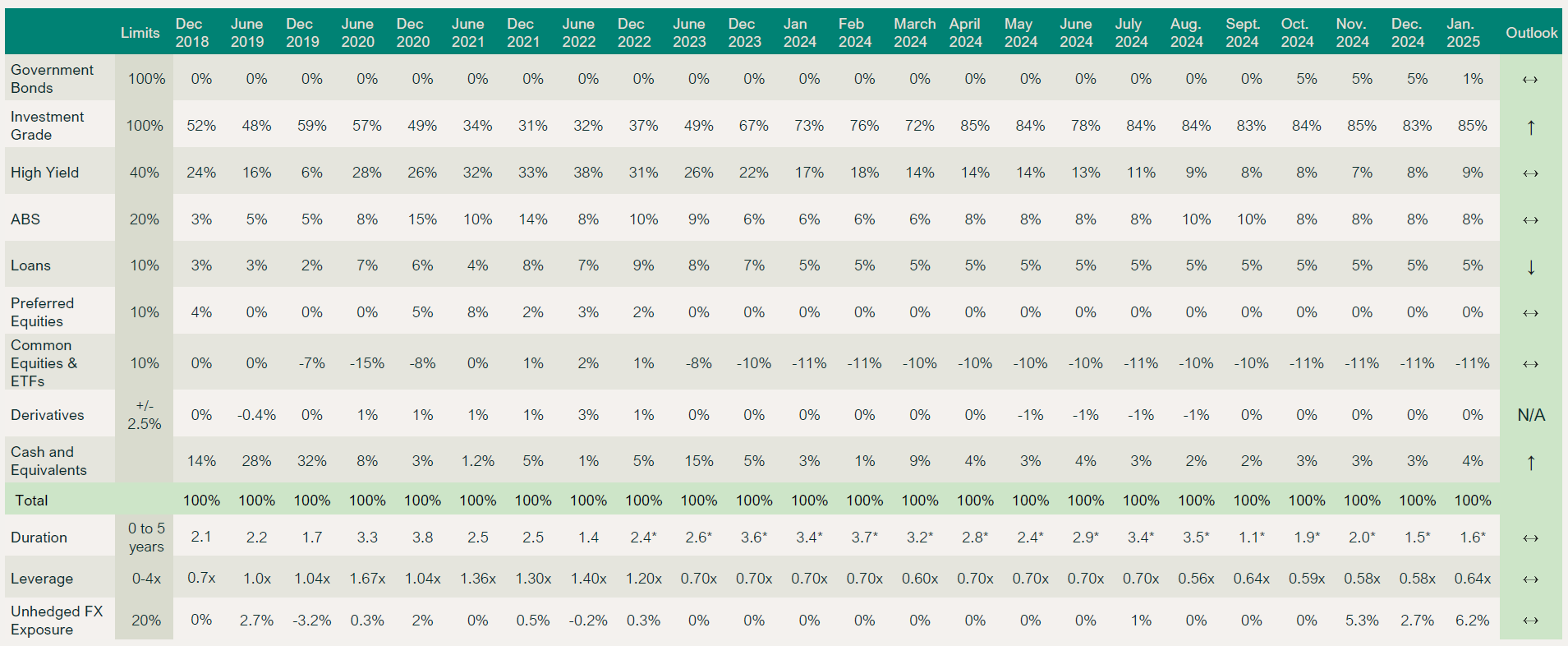

The fund had a good month returning 77 basis points. Duration was almost unchanged at 1.8 years month-over-month. Leverage remains low at 0.6x given the full valuations in credit. Yield to maturity declined to 5.2% with rates and less exposure to LRCN. As discussed above, we have a 5% net weight in U.S. dollars.

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 JANVIER 2025 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

1M |

CA |

3M |

6M |

1A |

3A |

Création |

|

Fonds |

0,77 % |

0,77 % |

2, 15% |

4, 52% |

10, 46% |

3, 45% |

2,63 % |

Fonds d’opportunités de crédit alternatif Ninepoint - Caractéristiques du portefeuille

Fonds opportunités de revenu de crédit Ninepoint

Comme pour le Fonds d’opportunités de crédit alternatif, le début de l’année a été bon. Le Fonds a progressé de 0,87 % en mars (2,72 % depuis le début de l’année), principalement grâce à la forte génération de revenus et à l’appréciation du capital des obligations hybrides/billets de capital à recours limité.

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 JANVIER 2025 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

1M |

CA |

3M |

6M |

1A |

3A |

5A |

Inception |

|

Fonds |

0,82 % |

0,82 % |

1,99 % |

4,42 % |

10, 01% |

4,02 % |

6,01 % |

5,03 % |

Conclusion

Cette guerre commerciale est une réalité malheureuse. En tant que pays, c'est un appel à la vigilance pour diversifier nos relations commerciales, réduire les barrières commerciales interprovinciales, alléger la paperasse et investir pour la croissance. Par le passé, il était trop facile de simplement commercer avec le grand client à côté. Nous avons d'autres accords de libre-échange, et il est temps de les utiliser. C'est une excellente occasion pour notre pays de se rassembler et d'acheter canadien autant que possible !

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint