février 28, 2025

février 28, 2025

Commentaire

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Économie

Après avoir donné au Mexique et au Canada un mois pour montrer des progrès dans l'arrêt du flux de drogues illégales à travers leurs frontières respectives, l'administration Trump a décidé qu'aucun progrès suffisant n'avait été réalisé et a imposé, le 4 mars, des droits de douane de 25 % sur chacun (avec une exemption de 10 % pour l'énergie canadienne). Compte tenu du discours commercial global que nous avons entendu de cette administration, il ne semble pas que le Canada aurait pu faire quoi que ce soit pour éviter ces tarifs. Cela ressemble davantage à une excuse qu'à une demande significative du Canada.

De notre point de vue, cela n'est que le "premier round" de la guerre commerciale. Une guerre commerciale plus large est à venir. Nous avons entendu le secrétaire au Commerce Lutnik dire que le 2 avril, ils s'attaqueront à ce qu'ils considèrent comme des "pratiques commerciales déloyales", ce qui inclura tout, des tarifs réciproques, des taxes sur la valeur ajoutée (TVA), des taxes de vente (TPS/TVH), des subventions et d'autres barrières commerciales. Spécifiquement pour le Canada, ils ont mentionné des sujets tels que les automobiles, les banques, les produits agricoles et les taxes de vente. Cela fait partie d'un effort plus large pour remodeler complètement l'ordre commercial mondial et revenir à un monde où le commerce est minimal et la plupart des biens vendus aux États-Unis sont fabriqués aux États-Unis.

Les États-Unis ont un déficit commercial non pas parce que d'autres pays profitent de l'Amérique, mais simplement parce qu'ils consomment plus qu'ils ne produisent, émettant des reconnaissances de dette pour les biens qu'ils achètent à l'étranger. C'est pourquoi le gouvernement a connu une telle augmentation de la dette. La solution au déficit commercial est de consommer moins et de réduire le déficit, ce qui n'est pas particulièrement attrayant pour la plupart des Américains, et difficile à faire lorsque l'administration continue de promettre de réduire encore plus les impôts. Cette vision utopique de l'avenir est probablement irréalisable, mais cela ne les empêchera pas d'essayer, causant de grands dommages à l'économie américaine et mondiale.

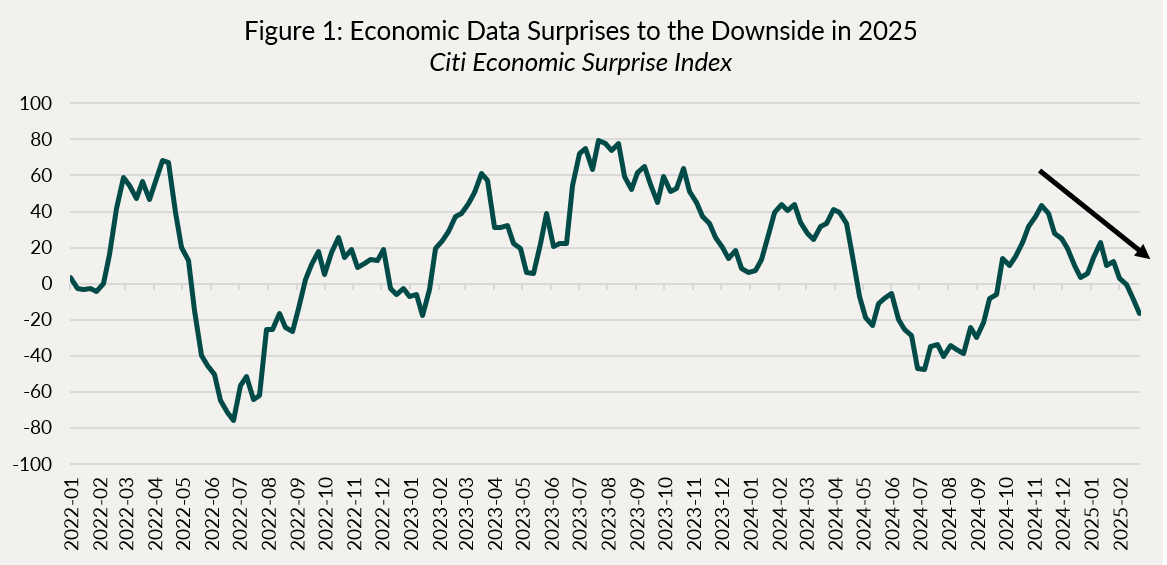

Avec cela, la lune de miel entre les investisseurs et la Maison Blanche touche à sa fin abrupte en raison de toute l'incertitude (et désormais des dommages imminents) entourant les politiques de cette administration (pas seulement le commerce, mais aussi l'immigration, la réglementation, les emplois gouvernementaux, les finances publiques, etc.). Les ménages et les entreprises ont besoin d'une certaine certitude concernant l'environnement économique pour prendre des décisions, et ce chaos à Washington garde tout le monde sur le qui-vive. Les données d'enquête ont été très faibles (la confiance des consommateurs et des entreprises a chuté très rapidement, tandis que leurs attentes en matière d'inflation ont augmenté), les données économiques ont généralement surpris à la baisse (Figure 1), et le marché a pris note.

Les États-Unis ont un déficit commercial non pas parce que d'autres pays profitent de l'Amérique, mais simplement parce qu'ils consomment plus qu'ils ne produisent.

Évidemment, l'impact net de tout cela dépendra énormément des actions que prendront les entreprises et les ménages. Par exemple, dans quelle mesure se produira-t-il une substitution des produits américains ici au Canada ? Pouvons-nous sourcer certains de ces produits auprès d'autres partenaires commerciaux et pouvons-nous vendre nos propres produits à ceux-ci ? Le Canada a des accords de libre-échange avec l'Europe et de nombreux pays industrialisés en Asie/Pacifique. Il est temps d'en tirer parti. Une chose est claire, l'Amérique n'est plus le partenaire commercial fiable qu'elle était autrefois, et les chaînes d'approvisionnement devront être réorganisées. Cela prendra du temps et sera très perturbateur économiquement.

Credit

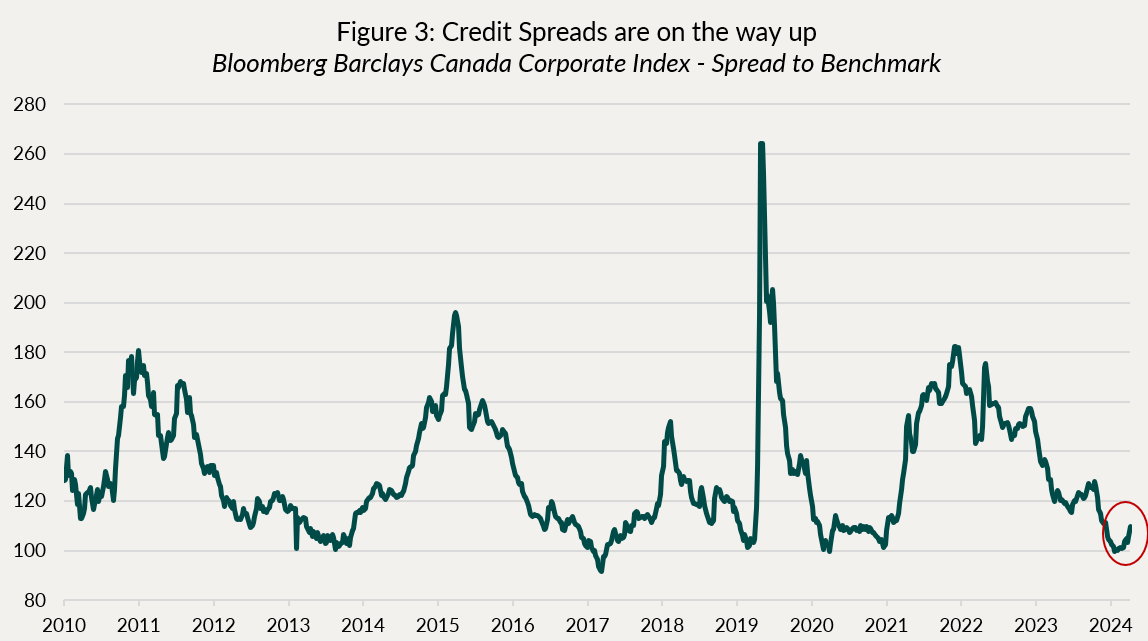

Février a été une continuation de la faiblesse que nous avons observée en janvier. Les nouvelles émissions étaient rares et celles qui sont arrivées sur le marché n'ont pas bien performé. Nous les avons pour la plupart évitées, car nous voyons encore peu de valeur à ajouter de l'exposition au crédit dans cet environnement. Comme vous pouvez le voir sur la Figure 3 ci-dessous, les spreads de crédit des entreprises canadiennes passent historiquement très peu de temps à ces niveaux de spread extrêmement bas que nous avons observés dernièrement. C'est pourquoi nous avons été si défensifs : pourquoi prendre des risques quand nous ne sommes pas adéquatement compensés, surtout lorsque les nuages d'une guerre commerciale s'approchaient.

Nous prévoyons de rester positionnés de manière défensive sur le crédit pour un avenir prévisible. Nous avons des couvertures sur le crédit et une exposition généralement faible aux parties plus risquées du marché, ce qui devrait nous permettre de bien nous positionner pour profiter des spreads plus larges dès qu'ils deviendront à nouveau plus attrayants. Cette guerre commerciale ne fait que commencer, et les répercussions économiques mettront du temps à se refléter dans les actifs à risque.

Discussion sur les fonds individuels

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT

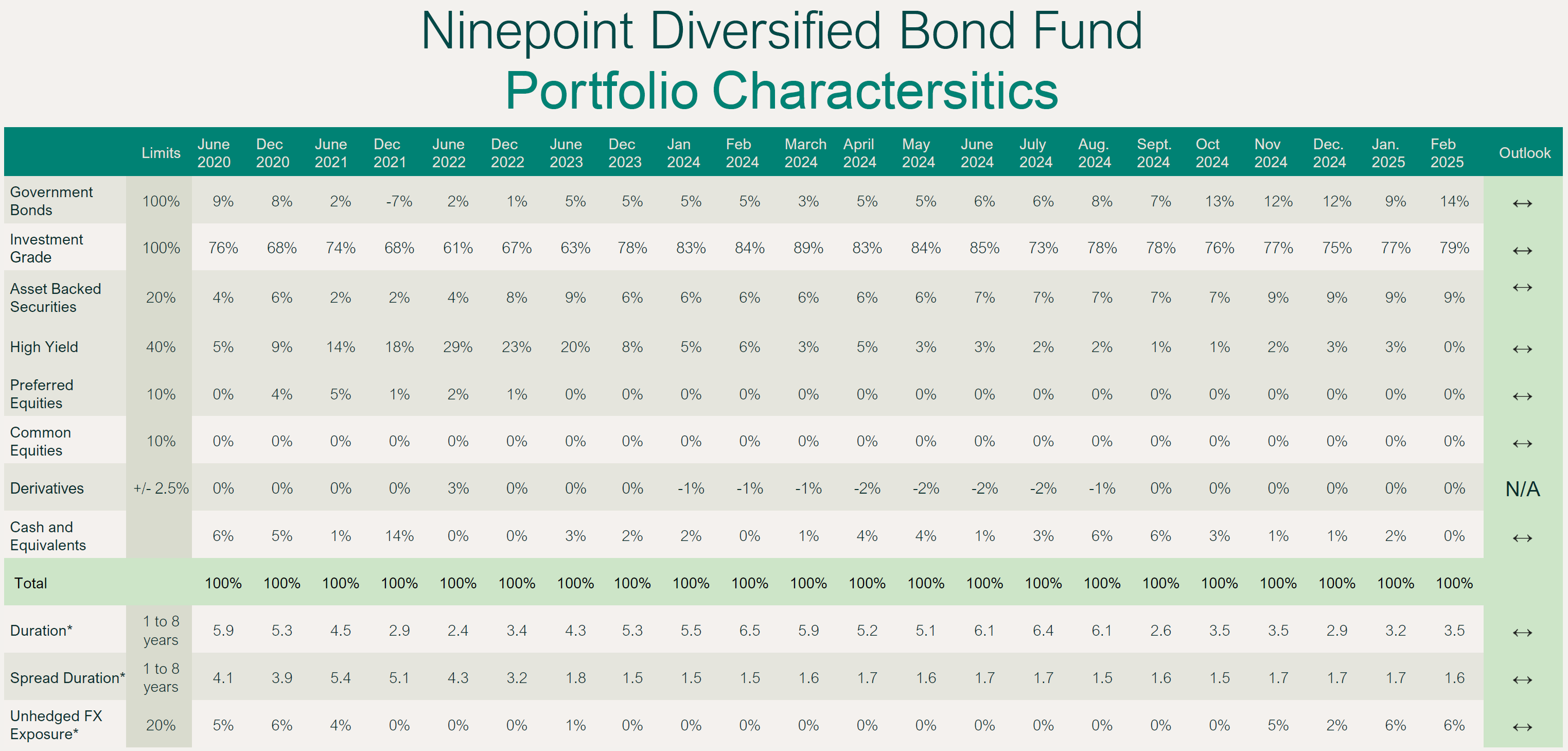

Février a été un bon mois pour le Fonds, avec un rendement de 64 points de base. Nous avons bénéficié de la baisse des taux et d'un affaiblissement supplémentaire du dollar canadien. Bien que les spreads de crédit se soient élargis, notre positionnement léger et nos couvertures sur le crédit ont permis de compenser cela. La duration est restée stable à 3,5 ans. Le rendement à maturité du fonds est également resté stable à 4,5 %.

Nous avons apporté quelques changements à la table de positionnement ci-dessous pour mieux refléter notre stratégie. Désormais (et rétroactivement), nous afficherons les titres adossés à des actifs (ABS) dans leur propre catégorie (auparavant, ils étaient regroupés avec les obligations de qualité investissement), avec une limite d'exposition de 20 %. Nous avons supprimé la catégorie « Obligations des marchés émergents » puisqu'elle ne fait pas partie de notre stratégie active. Nous déplacerons également les ETF obligataires de la catégorie « Actions et ETF » vers la catégorie correspondante (par exemple, TLT sera dans les obligations d'État, HYG/JNK dans le haut rendement, etc.).

Enfin, nous augmenterons la limite des obligations de qualité investissement à 100 %, car nous achetons souvent des obligations à très court terme de qualité investissement à la place des papiers commerciaux ou autres équivalents de liquidités, ce qui entraîne un poids plus important que par le passé. Nous espérons que cette transparence accrue aidera les investisseurs à mieux comprendre notre positionnement.

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2025 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

Création |

|

Fonds |

0,64 % |

1,72 % |

2,02 % |

5,03 % |

9,57 % |

2,48 % |

1,80 % |

2,62 % |

3,60 % |

Fonds D’obligations Diversifiées Ninepoint – Caractéristiques du portefeuille

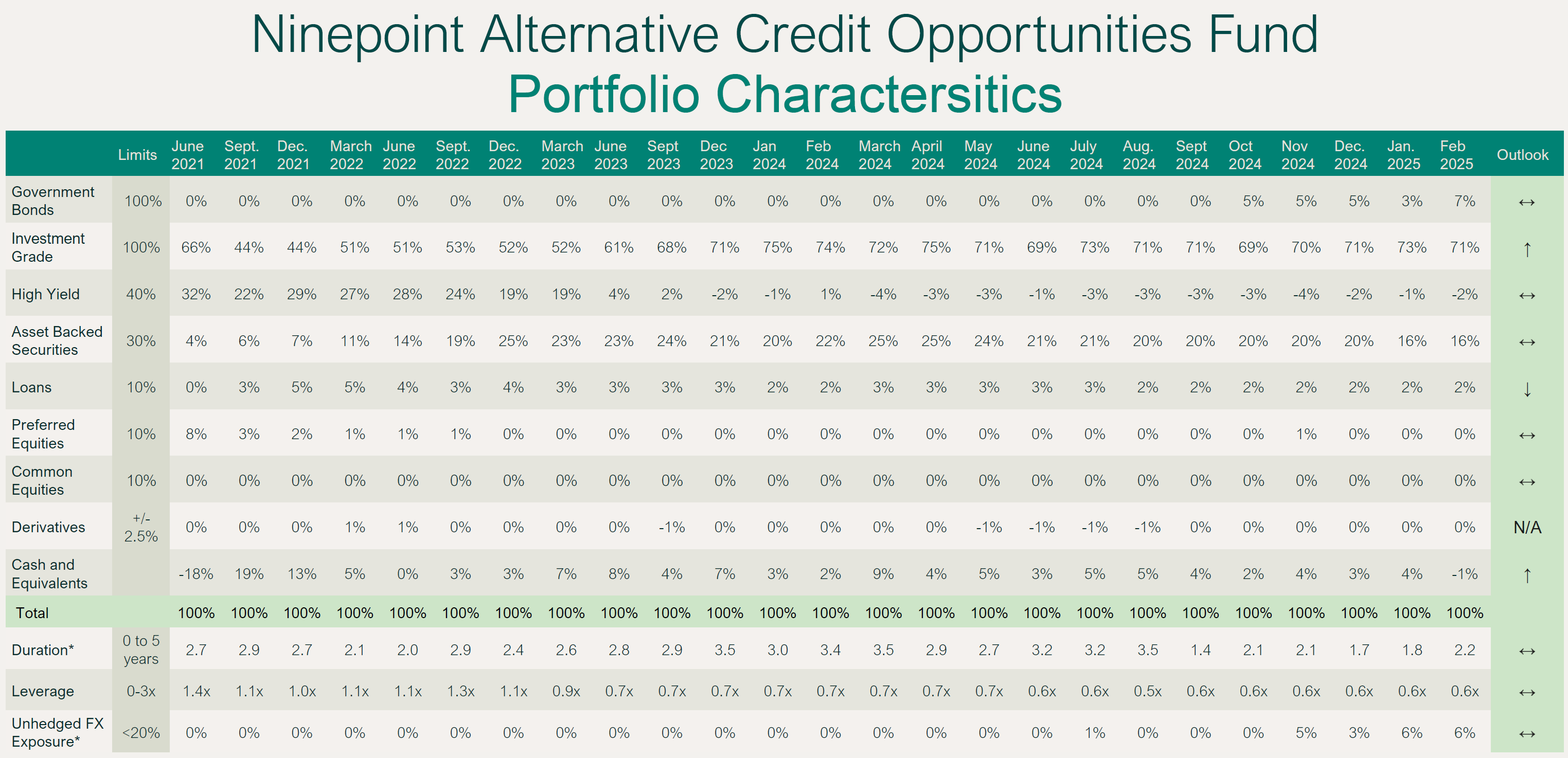

Fonds d’opportunités de crédit alternatif Ninepoint

Le Fonds a eu un bon mois, avec un rendement de 55 points de base. La duration a légèrement augmenté à 2,2 ans, car nous avons ajouté quelques obligations d'État dans la tranche de 1 à 5 ans. L'effet de levier reste faible à 0,6x, et a encore diminué après la fin du mois. Le rendement à maturité a légèrement augmenté à 5,3 % (contre 5,2 %) à mesure que les spreads de crédit se sont élargis.

De manière similaire au Ninepoint Diversified Bond Fund, nous avons apporté quelques ajustements mineurs à la table de positionnement ci-dessous afin d'accroître la transparence. Désormais (et rétroactivement), nous déplacerons les ETF obligataires de la catégorie « Actions et ETF » vers la catégorie correspondante (par exemple, TLT sera dans les obligations d'État, HYG/JNK dans le haut rendement). Nous avons également augmenté la limite des titres adossés à des actifs (ABS) de 20 % à 30 %, car nous trouvons de plus en plus d'opportunités attrayantes en termes de risque/rendement dans cet espace.

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2025 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

1M |

CA |

3M |

6M |

1A |

3A |

Création |

|

Fonds |

0,55 % |

1,32 % |

2,08 % |

4,49 % |

9,96 % |

4,32 % |

2,72 % |

Fonds d’opportunités de crédit alternatif Ninepoint - Caractéristiques du portefeuille

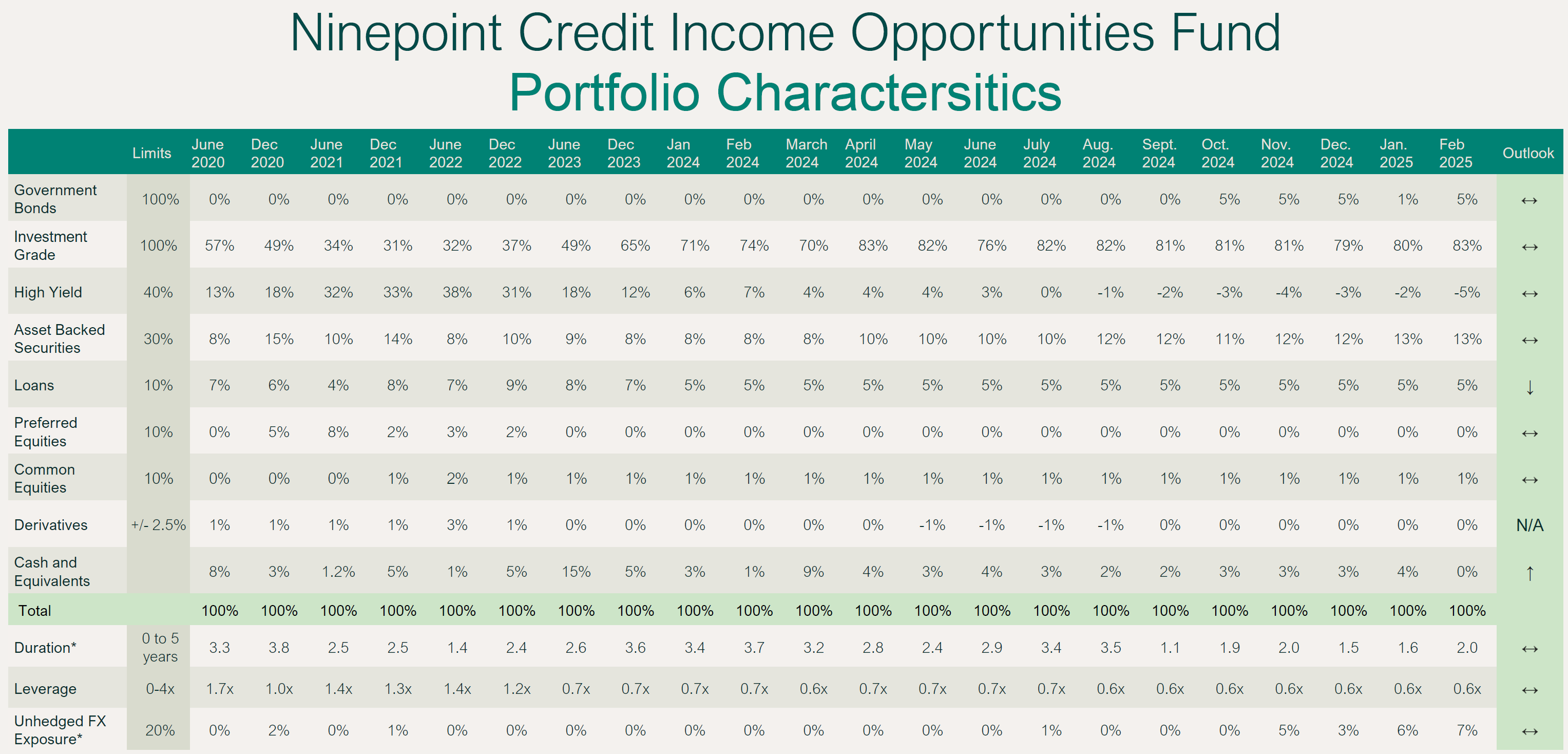

Fonds opportunités de revenu de crédit Ninepoint

Le Fonds a généré 72 points de base en février, grâce à la baisse des taux et à la faiblesse du dollar canadien. L'effet de levier est resté stable sur le mois, s'établissant à 0,6x, étant donné la persistance des spreads de crédit serrés. La duration a augmenté à 2 ans, tandis que le rendement à maturité est resté stable à 5,5 %. Après la fin du mois, nous avons réduit davantage l'effet de levier. Nous avons également apporté le même changement dans la table de positionnement que pour le Ninepoint Alternative Credit Opportunities Fund.

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2025 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

1M |

CA |

3M |

6M |

1A |

3A |

5A |

Inception |

|

Fonds |

0,72 % |

1,55 % |

2,19 % |

4,49 % |

9,67 % |

4,90 % |

6,07 % |

5,07 % |

Conclusion

Nous ne pensons pas que le marché ait initialement pris la menace de tarifs de Trump très au sérieux. À mesure que 2025 se déroule, une guerre commerciale mondiale semble devenir la réalité regrettable. Nos fonds ont été positionnés en conséquence, en tenant compte de cette réalité. Notre objectif est de protéger le capital et de positionner nos portefeuilles pour tirer parti des distorsions. Idéalement, cette situation ne persistera pas pendant une période prolongée et ne provoquera pas de crise mondiale.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint