juillet 18, 2023

juillet 18, 2023

Article

Le carburant pour les PME

Aujourd’hui, de nombreuses petites et moyennes entreprises (PME) ont du mal à obtenir un financement pour leurs activités et leur expansion, car les banques appliquent des critères de plus en plus stricts à leurs prêts, en particulier à la lumière de la crise bancaire américaine qui s’est produite au premier semestre de 2023 et dont les répercussions se font encore sentir.

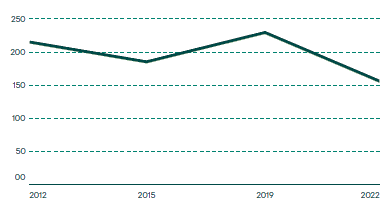

Près de la moitié des banques américaines ont fait état de normes de prêt plus strictes pour les petites entreprises au cours du premier semestre de 2023 et plus de la moitié d’entre elles ont déclaré qu’elles s’attendaient à resserrer davantage les normes de prêt en 2023. Bien que cette crise ait pris naissance aux États-Unis, ses effets se font également sentir au Canada, car la valeur médiane des prêts bancaires aux PME a chuté de plus de 30 % depuis 2019 et est désormais inférieure aux niveaux de 2012 (voir figure 1).

Figure 1 : Valeur médiane des prêts bancaires aux PME canadiennes (000 $)2

Dans le même temps, les investisseurs institutionnels et à valeur nette élevée sont confrontés au défi de trouver un placement qui offre à la fois un potentiel de rendement et de diversification, compte tenu des taux d’intérêt élevés et d’une récession potentielle.

Heureusement, tant les PME que les investisseurs peuvent bénéficier des titres de créance privés.

« Au Canada, le crédit est principalement contrôlé par six banques à charte. Si la banque perçoit le risque comme étant trop élevé, elle préférera réduire le crédit plutôt que d’en fixer le prix », explique Arif Bhalwani, chef de la direction et directeur général de Third Eye Capital, dont la société est le sous-conseiller du Fonds de crédit privé Ninepoint‑TEC II. « Il est plus facile pour les banques de dire non que de déterminer s’il existe un prix de compensation susceptible de compenser les pertes potentielles. »

Si ce degré de prudence a contribué à la stabilité du système financier canadien, M. Bhalwani dit qu’il a également entravé l’innovation. Le taux de création d’entreprises au Canada est à peu près équivalent à celui des États-Unis, mais il existe d’énormes différences en matière de financement.

Selon le Rapport sur la compétitivité mondiale 2019 publié par le Forum économique mondial, le Canada se classe au vingt-septième rang en ce qui a trait au financement des petites et moyennes entreprises (PME). Ce chiffre est non seulement inférieur à celui de la Finlande (premier rang) et des États-Unis (deuxième), mais aussi à celui de la Guinée (vingtième) et de l’Azerbaïdjan (vingt-quatrième)3.

Par rapport à d’autres pays, les prêts bancaires canadiens aux PME se situent à un niveau inférieur à la moyenne, avec seulement 12 % des prêts commerciaux accordés aux petites et moyennes entreprises, selon les données de l’OCDE pour 2020. La moyenne de l’OCDE est de 44 %4.

En 2023, une étude de la Fédération canadienne de l’entreprise indépendante a révélé que plus de la moitié (58 %) des petites entreprises avaient besoin d’un financement, contre un peu plus d’un tiers (35 %) en 2012. Cela dit, 15 % en moyenne des demandes de prêts aux PME ont été refusées, ce qui confirme la tendance observée depuis plusieurs années par la FCEI (voir figure 2). En outre, la plupart des petites entreprises devaient fournir une certaine forme de garantie personnelle, ce qui les exposait à un risque financier personnel en cas de défaillance de l’entreprise5.

Les PME canadiennes n’ont pas beaucoup de solutions de rechange en matière de financement en dehors des grandes banques. Si elles ne peuvent obtenir de financement, leur croissance est entravée et, dans de nombreux cas, leur capacité à créer des emplois pour les travailleurs canadiens est également affectée. Innovation, Sciences et Développement économique Canada note que les PME représentaient 50,4 % du produit intérieur brut du Canada en 2019. Il est donc clair que cette situation ne contribue pas positivement à la croissance économique globale du Canada.

Figure 2 : Taux de rejet des prêts bancaires aux PME canadiennes.

Les avantages des placements dans les titres de créance privés

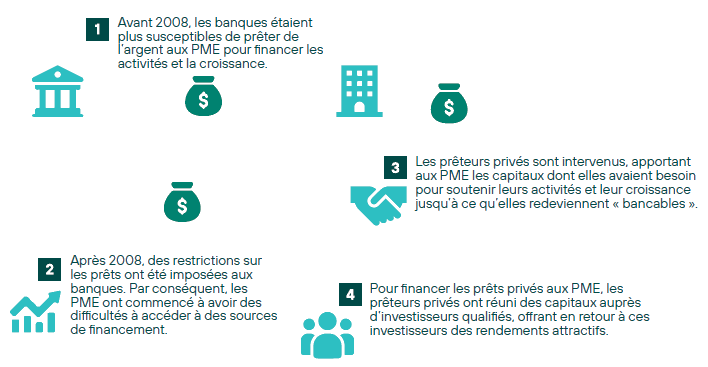

Les titres de créance privés consistent à réunir des capitaux auprès d’investisseurs accrédités et à les utiliser pour accorder des prêts garantis de premier rang aux petites et moyennes entreprises qui répondent à des critères de prêt stricts mais qui, depuis 2008, ont eu plus de difficultés à obtenir des prêts de la part des banques (voir figure 3).

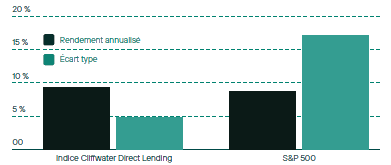

Pour les investisseurs, les titres de créance privés offrent plusieurs avantages. Les titres de créance privés sont peu volatils, les taux de défaut et de perte sont inférieurs à ceux des obligations à rendement élevé et ils sont habituellement garantis par des actifs. Un autre avantage est qu’ils ont une corrélation faible ou négative avec les catégories d’actifs traditionnelles, ce qui permet une plus grande diversification du portefeuille. Le potentiel de rendement est un autre avantage. Les placements dans des prêts directs sur le marché intermédiaire américain ont généré un rendement net de plus de 9,3 % entre 2005 et 2022, tandis que l’écart type était d’environ 4,8 %.

Non seulement les prêts directs ont généré des rendements supérieurs à ceux du S&P 500 pour la même période, mais l’écart type (ou volatilité) était également nettement inférieur (voir figure 4).

Cela dit, les titres de créance privés doivent être considérés comme un placement à plus long terme qui joue un rôle spécifique dans le portefeuille d’un investisseur (par exemple, diversification, autre source de revenus), car la nature pluriannuelle des prêts aux PME signifie que les fonds de titres de créance privés sont moins liquides que les placements sur le marché public.

Figure 4 : L’indice Cliffwater Direct Lending vs le S&P 500, 2005-20228

Dans le cas d’un placement sur le marché privé, la transparence est un autre facteur à prendre en considération, car les prix et le portefeuille de prêts ne sont généralement pas aussi visibles pour les investisseurs. Il incombe au gestionnaire du fonds de fournir aux investisseurs suffisamment d’informations, de transparence et de contrôle pour qu’ils se sentent à l’aise avec leur placement.

Dans tous les cas, un conseiller financier doit être consulté pour déterminer si les titres de créance privés conviennent à un investisseur donné.

Prêteur et partenaire

Pour certains fonds de titres de créance privés, les entreprises qui reçoivent un prêt du fonds obtiennent plus qu’un simple capital pour développer leur activité : elles obtiennent également un partenaire. M. Bhalwani explique que Third Eye Capital se considère davantage comme un spécialiste de la résolution des problèmes des entreprises que comme un prêteur. La société établit un partenariat avec les équipes de direction et les parties prenantes, ce qui permet de développer des activités récurrentes.

Figure 3 : Que sont les titres de créance privés?

Dès que la société accorde un prêt, elle ajoute de la valeur en s’impliquant dans l’entreprise. « Nous renforcerons la direction, fournirons une orientation stratégique, mettrons à profit nos contacts avec l’industrie, aiderons à gérer les coûts et rationaliserons les systèmes d’information sur lesquels la direction s’appuie. »

La plupart des entreprises ne recherchent pas un partenaire permanent qui détiendra une participation dans l’entreprise, mais plutôt quelqu’un qui contribuera à créer de la valeur et qui sera prêt à partager une partie de cette valeur pendant un certain temps.

Third Eye Capital investit généralement entre 20 et 200 millions de dollars dans une entreprise dont le chiffre d’affaires annuel ne dépasse pas 1 milliard de dollars. La société se concentre sur les entreprises établies qui ont connu une interruption de leurs activités et qui ont besoin de capitaux pour les remettre sur pied ou pour sauver leur activité sous-jacente. Elle s’intéressera également aux entreprises qui souhaitent se développer ou qui connaissent une croissance, mais qui se heurtent à des banques dont les délais de prêt et les cycles d’approbation sont beaucoup plus lents qu’il n’est nécessaire.

Le bilan

Dans un monde où les investisseurs recherchent une meilleure diversification de leurs portefeuilles et des sources de revenus supplémentaires, les titres de créance privés présentent de solides arguments en faveur d’une prise en compte dans leurs portefeuilles. Au-delà du potentiel de rendements élevés et d’une excellente diversification du portefeuille, les titres de créance privés peuvent jouer un rôle dans la croissance des PME canadiennes et, ce faisant, profiter à tous les Canadiens en soutenant et en encourageant l’innovation, l’emploi et la compétitivité mondiale. Tout le monde y gagne.

1 https://www.wsj.com/articles/new-borrowing-hurdles-leavesmall-businesses-in-limbo-89cf1ea3

2 Financement des PME – Série de rapports de recherche, FCEI, juillet 2022

3 Le Rapport sur la compétitivité mondiale 2019, Forum économique mondial.

4 https://www.theglobeandmail.com/business/articleentrepreneurship-recovery-covid-canada/

5 https://www.cfib-fcei.ca/fr/medias/more-small-businessesneeded-financing-over-the-last-decade-but-collateralrequirements-and-interest-rates-make-it-harder-and-moreexpensive

6 https://ised-isde.canada.ca/site/recherche-statistique-pme/fr/principales-statistiques-relatives-aux-petites-entreprises/principales-statistiques-relatives-aux-petites-entreprises-2022

7 Financement des PME – Série de rapports de recherche, FCEI, juillet 2022

8https://cliffwater.com/files/cdli/docs/Cliffwater_Report_on_US_DirectLending.pdf