octobre 16, 2023

octobre 16, 2023

Article

Si vous avez parlé à un investisseur qui a pris sa retraite juste après la crise financière mondiale de 2008, la première chose qu’il vous a sans doute dite est que le style de vie de retraite sur lequel il avait misé pendant des décennies d’épargne et de placement a disparu presque du jour au lendemain.

Les pertes de portefeuille sont douloureuses lorsque vous apportez des fonds en phase d’accumulation, mais elles sont carrément fatales lorsque vous êtes en phase de retrait.

Séquence du risque de rendement

Si vous avez commencé avec un portefeuille de 100 000 $ et que vous n’avez pas fait de nouvelles contributions ou de retraits, la séquence des rendements de ce portefeuille n’a pas d’importance pour votre valeur finale. Supposons par exemple que vous ayez cinq années consécutives de rendements annuels de +10 %, suivies de cinq années consécutives de rendements de -10 %. Vous vous retrouveriez avec 95 099 $ (figure 1).

Figure 1 – Placement 1

Si l’ordre de ces rendements était exactement inversé, avec cinq années consécutives de rendements de -10 % suivies de cinq années consécutives de rendements positifs de 10 %, vous auriez exactement le même résultat de 95 099 $ (figure 2).

Figure 2 – Placement 2

Mais si vous ajoutez des flux de trésorerie, soit par des apports dans le portefeuille, soit par des retraits du portefeuille, la séquence des rendements peut avoir une énorme incidence sur la capacité de votre portefeuille à financer vos objectifs.

En utilisant les deux mêmes scénarios de rendement, retirons maintenant 10 000 $ par an à la fin de chaque année. Dans le scénario où les rendements élevés se produisent en premier, nous nous retrouvons avec 18 098 $ au bout de 10 ans, même après avoir retiré 10 000 $ chaque année (figure 3).

Figure 3 – Placement 1 avec retraits

Mais dans le second scénario, où les rendements sont initialement faibles, nous serions à court d’argent juste après la fin de la septième année (voir figure 4).

Figure 4 – Placement 2 avec retraits

Extrapoler cet exemple pour un scénario de retraite et la séquence des rendements pourrait faire la différence entre une retraite confortable avec un héritage résiduel et manquer d’argent. Le calendrier différent des retraits et de la composition ultérieure explique les résultats différents des deux voies. Le calendrier des retraits est important, très important.

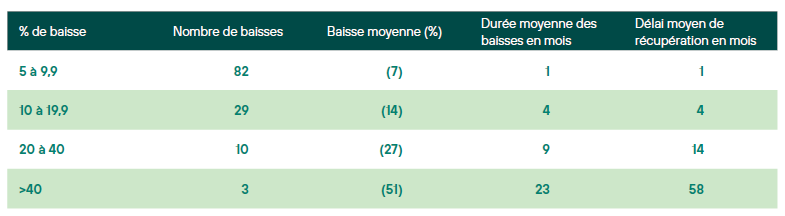

Quelle est la fréquence des retraits?

Au cours de la période de 78 ans qui a débuté en décembre 1945, l’indice S&P 500 a connu 82 reculs (définis comme une baisse comprise entre -5 et -9,9 %), 29 corrections (-10 à -19,9 %) et 13 marchés baissiers (plus de 20 % de baisse). Au cours de cette période, la plus forte baisse de cet indice a été de 57 % en 2008. Cela représente une moyenne de 1,6 retrait par an sur une période de 78 ans (voir tableau 1).

Bien entendu, relativement peu d’investisseurs à long terme ont une exposition aux actions à 100 % lorsqu’ils approchent de la retraite ou sont déjà à la retraite. L’une des règles de base de la gestion de portefeuille pour les investisseurs a été d’augmenter l’exposition aux obligations à mesure qu’ils vieillissent. Cela aurait très bien fonctionné pendant la majeure partie des 77 dernières années, mais les choses ont bien changé en 2022 lorsque les taux d’intérêt ont augmenté, que l’inflation a frappé et que les actions et les obligations ont affiché une corrélation plus forte que prévu : l’indice composé S&P/TSX a baissé de 8,7 % tandis que l’indice Bloomberg Barclays Canada Aggregate (obligations) a baissé de 11,3 % au cours de la même période1.

Tableau 1 – Baisse du S&P 500 de décembre 1945 à août 2023

Pour beaucoup, 2022 a été un signal d’alarme pour le portefeuille traditionnel 60/40. Comme nous l’avons vu plus haut, les retraits de portefeuille de cette nature peuvent faire dérailler les objectifs à long terme d’un investisseur.

Est-il possible qu’une nouvelle réflexion soit nécessaire pour diversifier son portefeuille de manière optimale?

Pourquoi la vieille stratégie pourrait ne pas fonctionner

John Wilson, cochef de la direction, associé directeur et gestionnaire de portefeuille principal chez Partenaires Ninepoint n’hésite pas à souligner que les investisseurs sont aujourd’hui confrontés à un changement de paradigme qui n’a probablement pas encore été pris en compte par le marché. Au cours des 40 dernières années, la valeur des actifs a bénéficié de la stabilité des prix générée par la mondialisation, la démographie, la technologie et la discipline politique. Cette époque est révolue.

Aujourd’hui, les tensions géopolitiques (délocalisation intérieure, économie d’affinité), la transition énergétique (investir dans un avenir à consommation nette nulle ou s’y conformer) et les vents contraires démographiques (financement des retraites, pénuries de main-d’œuvre, croissance des syndicats) suggèrent une longue période de hausse persistante des coûts et, par conséquent, des niveaux d’inflation plus élevés que ce à quoi nous étions habitués. Par ailleurs, s’il existe une chance de lutter contre l’inflation, cela nécessiterait une faiblesse économique bien plus grande que ce que nous avons vu jusqu’à présent, ou que le resserrement quantitatif soit nettement plus important.

Quelle est ma protection si l’inflation est plus forte ou si la croissance est plus faible que prévu?

L’un ou l’autre de ces scénarios entraînera probablement une incertitude sur le marché et des retraits non souhaités. « La question que les investisseurs doivent se poser », a commenté M. Wilson, « est la suivante : quelle est ma protection si l’inflation est plus forte ou si la croissance est plus faible que prévu? Les règles du jeu ont-elles changé? »

La diversification dans un nouvel ordre économique

Il est toujours vrai que l’un des meilleurs moyens pour un investisseur d’assurer un parcours plus fluide à son portefeuille est de veiller à ce qu’il soit bien diversifié, en répartissant les placements dans un éventail de catégories d’actifs non corrélées afin de réduire le risque global du portefeuille.

Les investisseurs ont longtemps accepté l’idée que les catégories d’actifs non corrélées étaient bonnes pour les portefeuilles; c’est la logique qui a toujours sous-tendu le portefeuille traditionnel d’obligations constitué à 60 % d’actions et 40 % d’obligations. Bien entendu, comme nous l’avons vu, l’efficacité d’un portefeuille 60/40 peut être mise à rude épreuve en période d’inflation, les corrélations entre les actions et les obligations devenant généralement plus négativement positives (figure 5).

Figure 5 – Corrélation entre les actions et les obligations à différents taux d’inflation (% de corrélation positive)

Dans le contexte économique actuel, la question est de savoir quelle combinaison de placements permettra de faciliter le parcours de l’investisseur, en aidant à protéger un portefeuille contre les retraits préjudiciables. C’est là que les placements non traditionnels font leur entrée.

« Il existe un large éventail d’actifs et de stratégies qui entrent dans la "catégorie d’actifs non traditionnels", parce qu’en réalité, "non traditionnel" signifie simplement autre chose que posséder des actions et des obligations », explique M. Wilson. « Beaucoup de gens investissent déjà fortement dans des catégories d’actifs non traditionnels parce qu’ils possèdent leur propre maison. L’immobilier a des taux de rendement à long terme attrayants et, surtout, la façon dont l’immobilier monte et descend n’est pas fortement corrélée avec ce qui se passe dans les actions et les obligations. »

D’autres actifs alternatifs deviennent intéressants dans le contexte actuel, notamment ceux qui diversifient l’exposition aux obligations : les titres de créance privés peuvent offrir un revenu de portefeuille significatif, des rendements élevés et une faible corrélation avec les catégories d’actifs traditionnelles telles que les actions et les obligations2. Les fonds à revenu fixe alternatif gérés activement méritent également d’être pris en considération à cet égard, car ils disposent d’un plus large éventail de stratégies pour gérer le risque de taux d’intérêt. Les actifs liés aux taux d’inflation entrent en ligne de compte : les infrastructures, l’immobilier et les titres de créance privés répondent souvent à ce critère et présentent le plus souvent une faible corrélation avec les actions. Le secteur de la transition énergétique est convaincant, car il explore des fonds aux deux extrémités de l’histoire de la transition : le pétrole, qui sera encore utilisé pendant des décennies, et les crédits de carbone, qui offrent une voie substantielle vers la carboneutralité.

Bien entendu, plusieurs considérations entrent en ligne de compte lorsque l’on envisage d’investir dans des produits alternatifs. Tout comme une maison, un placement non traditionnel peut ne pas avoir le même niveau de liquidité que des titres cotés en bourse. Mais les propriétaires comprennent généralement le rôle que joue l’immobilier dans la réalisation de leurs objectifs financiers à long terme et, comme pour une maison, les investisseurs s’attendent généralement à une prime de rendement pour ces placements moins liquides. Dans tous les cas, la première étape consiste à faire appel à un conseiller financier pour déterminer si les placements alternatifs sont adaptés aux objectifs financiers de l’investisseur.

Ajouter une exposition aux catégories d’actifs non traditionnels pour réduire le risque de manquer d’argent

Un portefeuille ne sera jamais composé à 100 % de placements alternatifs. Mais l’idée d’ajouter les placements alternatifs comme catégorie d’actifs pour compléter les catégories d’actifs plus traditionnelles est en fait une idée qui a fait ses preuves. Dans l’univers des gros régimes de retraite et des fonds souverains, les catégories d’actifs alternatifs sont utilisées depuis des décennies pour produire des revenus, un rendement et une meilleure diversification des portefeuilles. Aujourd’hui, alors que les investisseurs individuels ont davantage accès aux placements et stratégies alternatifs gérés par des professionnels, ils peuvent bénéficier d’une diversification plus efficace de leur portefeuille. Ce faisant, ils peuvent également mieux gérer le risque de se retrouver à court d’argent.

1Bloomberg, août 2023

2 Preqin Global Report 2023: Private Debt, septembre 2022