février 28, 2025

février 28, 2025

Commentaire

Mise à jour mensuelle

Depuis le début de l'année jusqu'au 28 février, le Fonds d'Infrastructure Mondiale Ninepoint a généré un rendement total de 4,39 %, comparativement à l'Indice MSCI World Core Infrastructure, qui a généré un rendement total de 4,97 %. Sur le mois, le Fonds a généré un rendement total de -0,09 %, tandis que l'Indice a généré un rendement total de 2,49 %.

Fonds d’infrastructure mondiale Ninepoint – Rendements composés¹ au 28 février 2024 (série F NPP356)| Date de création : 1er septembre 2011

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

Création |

|

|---|---|---|---|---|---|---|---|---|---|

Fonds |

-0,09 % |

4,39 % |

-0,63 % |

13,07 % |

27,65 % |

12,21 % |

9,94 % |

7,40 % |

8,60 % |

Indice MSCI World Core Infrastructure NR ($ CA) |

2,49 % |

4,97 % |

0,49 % |

7,75 % |

21,32 % |

7,82 % |

7,01 % |

7,58 % |

10,99 % |

L'euphorie après la victoire du président Trump et les espoirs que les « esprits animaliers » propulseraient les marchés nord-américains à de nouveaux sommets grâce à une combinaison de réductions fiscales, de déréglementation et de politiques « America first » se sont rapidement dissipés. Les premiers signes d'une conjoncture économique en ralentissement ont été exacerbés par l'instigation par l'administration d'une guerre commerciale mondiale fondée sur des arguments irrationnels et des légitimations juridiques douteuses. Malheureusement, la stratégie de Trump semble reposer sur la disruption et la déstabilisation pour atteindre les objectifs de son administration, objectifs qui sont eux-mêmes fondamentalement contradictoires et économiquement peu solides. Nous avons essayé de dresser une chronologie de la chute des marchés, qui a commencé le jeudi 20 février et, au moment de la rédaction de ce texte, pourrait ne pas être complètement stabilisée.

Ce jeudi-là, l'indicateur clé de la consommation discrétionnaire, Walmart, a publié ses résultats avant l'ouverture des marchés, avec un chiffre d'affaires de 180,6 milliards de dollars contre 180,0 milliards de dollars attendus (en hausse de 4,1 % ou de 5,3 % en devises constantes, avec une hausse des ventes en magasins comparables de 4,6 %, une augmentation du nombre de transactions de 2,8 % et un ticket moyen en hausse de 1,8 %). Bien que le BPA ait été supérieur aux attentes à 0,66 $ contre 0,64 $ (en hausse de 10 %), les prévisions étaient plus faibles que prévu. La direction a indiqué que la croissance des ventes nettes en devises constantes pour l'exercice 2026 serait de 3 % à 4 % contre 4 % attendus et que le BPA de l'exercice 2026 serait de 2,50 $ à 2,60 $ contre 2,76 $ attendu. Lorsque le marché a ouvert ce matin-là, l'action WMT a chuté de près de 10 %, d'autres actions de consommation discrétionnaire ont baissé en solidarité et de nombreuses actions bancaires américaines ont chuté de 5 % en raison des perspectives plus faibles pour le consommateur américain.1

L'euphorie après la victoire du président Trump et les espoirs que les « esprits animaliers » propulseraient les marchés nord-américains à de nouveaux sommets grâce à une combinaison de réductions fiscales, de déréglementation et de politiques « America first » se sont rapidement dissipés.

Pendant les heures de marché du jeudi, des rapports concernant des réductions des dépenses de défense des États-Unis ont commencé à circuler, avec le Pentagone proposant des coupes de 8 % dans son budget chaque année au cours des cinq prochaines années, pour des économies annuelles de 50 milliards de dollars. Les actions du secteur de la défense ont chuté en réaction brutale, y compris celle de Palantir, favori des traders particuliers (le PDG ayant déposé une demande pour vendre pour plus d'un milliard de dollars d'actions, ce qui n'a probablement pas amélioré le sentiment). D'autres nouvelles ayant eu un impact sur le marché ont été publiées plus tard dans l'après-midi, lorsque la Commission fédérale de réglementation de l'énergie (FERC) a tenu une réunion ouverte menant à l'initiation d'une nouvelle procédure pour examiner les règlements sur la co-localisation des centrales électriques. Cette procédure accordait 30 jours pour les commentaires et 30 jours supplémentaires pour les réponses, l'objectif étant de trouver une « solution juste » tout en fournissant des clarifications aussi rapidement que possible. Cependant, l'absence de décision immédiate a été perçue comme un point négatif pour les producteurs d'énergie indépendants en place (IPP), et a soulevé la possibilité que les développeurs de centres de données préfèrent de plus en plus travailler avec les services publics réglementés. En conséquence, les actions liées au commerce des centres de données axés sur l'IA ont commencé à chuter de manière abrupte, y compris les IPP, divers industriels ainsi que les producteurs de gaz naturel et les pipelines.

Le vendredi, avant l'ouverture du marché, des rapports ont révélé que le ministère de la Justice avait lancé une enquête sur les pratiques de facturation de Medicare par UnitedHealth Group. Bien que nous ne puissions pas commenter l'issue potentielle de l'enquête, l'action de UNH (une composante importante du Dow Jones Industrial Average) a chuté de manière significative tout au long de la journée. Ensuite, les indices PMI flash pour février ont été publiés en milieu de matinée, avec le PMI des services flash chutant à 49,7 (un plus bas en 25 mois) contre 52,9, remettant encore en question la santé du consommateur américain. Enfin, dans l'après-midi, des rapports ont attiré l'attention sur un article dans une revue scientifique rédigée par un chercheur de l'Institut de virologie de Wuhan, identifiant une nouvelle souche de Covid potentiellement dangereuse. Les investisseurs, nerveux, n'étaient pas prêts à conserver des actions pendant le week-end, et les marchés ont glissé jusqu'à la clôture.

Avant l'ouverture du marché du lundi, un rapport de sell-side a été publié, affirmant que Microsoft avait annulé des baux d'environ 200 MW de capacité de centre de données avec deux développeurs privés.2 Des vérifications ultérieures et une interview avec Satya Nadella ont clarifié qu'il n'y avait eu aucun changement dans la stratégie de centre de données de MSFT, l'entreprise prévoyant toujours de dépenser 80 milliards de dollars cette année, et ayant simplement réaffecté des fonds en fonction d'une vision à dix ans de la demande en matière de cloud et de calcul IA. Il est important de noter que 200 MW ne représentent qu'une petite composante de la capacité actuelle des centres de données de MSFT (environ 5 GW), et que ce changement a probablement été motivé par l'absence d'accords de puissance signés plutôt que par une demande en déclin. MSFT semblait également passer de dépenses à long terme pour l'IA (construction des centres de données) à des dépenses à plus court terme (ajout de racks de serveurs, d'énergie et de refroidissement aux installations). Mais encore une fois, l'action MSFT et diverses autres actions liées au commerce des centres de données axés sur l'IA ont continué de baisser.

Les deux jours suivants ont été relativement calmes, les investisseurs attendant l'événement majeur de la semaine : les résultats financiers et opérationnels de Nvidia. En attendant, les données économiques ont montré que la confiance des consommateurs américains avait chuté de 7 %, pour atteindre un indice de 98,3, en partie à cause de la suggestion de Trump que des droits de douane de 25 % seraient appliqués aux importations en provenance du Canada et du Mexique, et de 10 % sur l'énergie, comme prévu le 4 mars. L'excitation des investisseurs a de nouveau augmenté mercredi soir lorsque, après beaucoup d'attente, Nvidia a publié des résultats financiers exceptionnels, mais pas tout à fait à la hauteur des attentes.3 Les revenus se sont élevés à 39,3 milliards de dollars, contre 38,0 milliards attendus (en hausse de 78 % par rapport à l'année précédente) et le BPA à 0,89 $ contre 0,84 $ (en hausse de 71 % par rapport à l'année précédente). Cependant, les prévisions pour l'avenir n'étaient pas aussi exceptionnelles que ce à quoi les investisseurs s'étaient habitués, la direction prévoyant des revenus pour le premier trimestre 2026 de 43,0 milliards de dollars (plus ou moins 2 %) contre 42,0 milliards attendus, et une baisse des marges brutes de 73,0 % au quatrième trimestre à 71,0 % au premier trimestre (plus ou moins 50 points de base) en raison de la montée en puissance de Blackwell. Après avoir fluctué dans tous les sens pendant la nuit et avant l'ouverture des marchés, l'action NVDA a chuté de manière significative pendant les heures de marché du jeudi.

L'enseignement clé à tirer des réactions du marché face à cette longue liste de nouvelles macroéconomiques et spécifiques aux entreprises est que l'incertitude et la volatilité seront beaucoup plus élevées au cours des quatre prochaines années que durant les quatre dernières années. La menace de droits de douane sur les biens importés du Canada, du Mexique et de la Chine vers les États-Unis agira probablement comme un frein sur le sentiment des investisseurs, avec des annonces potentiellement intermittentes venant ajouter à la confusion pendant un certain temps.

Cependant, il est important de se rappeler que les moteurs à long terme des prix des actions restent robustes, avec des revenus prévus pour 2025 en hausse de 5,5 % et un BPA prévu en hausse de 12,1 % (pour atteindre environ 271 $ pour le S&P 500), et des revenus pour 2026 prévus en hausse de 6,5 % et un BPA en hausse de 14,0 % (pour atteindre environ 309 $ pour le S&P 500), selon FactSet. Nous tenons également à souligner que la courbe des taux d'intérêt à terme prévoit actuellement au moins trois baisses de taux en 2025, probablement lors des réunions du FOMC de juin, septembre et décembre, ce qui devrait offrir un soutien en cas de détérioration des perspectives. Dans cet environnement, nous ne voulons pas céder à la panique, mais nous avons réduit les allocations excessives à des actions individuelles et à des thèmes d'investissement, tout en restant investis dans un portefeuille diversifié d'entreprises d'infrastructure de haute qualité et versant des dividendes.

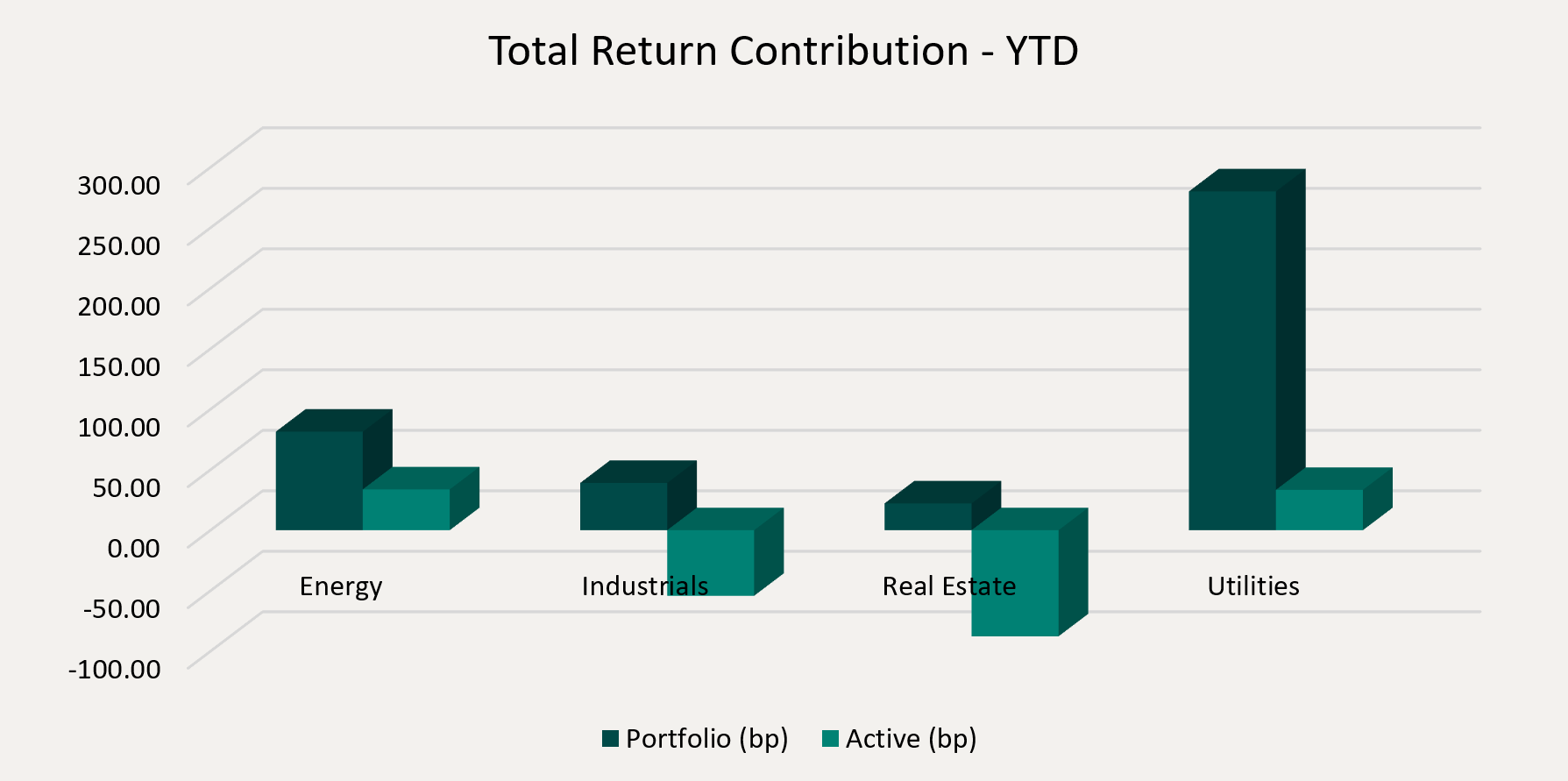

Les principaux contributeurs à la performance depuis le début de l'année du Fonds d'Infrastructure Mondiale Ninepoint par secteur incluent les Services publics (+280 points de base), l'Énergie (+81 points de base) et les Industriels (+39 points de base), tandis qu'aucun secteur n'a affecté la performance de manière absolue.

Sur une base relative, les contributions positives des secteurs de l'Énergie (+34 points de base) et des Services publics (+33 points de base) ont été compensées par des contributions négatives des secteurs de l'Immobilier (-87 points de base) et des Industriels (-54 points de base).

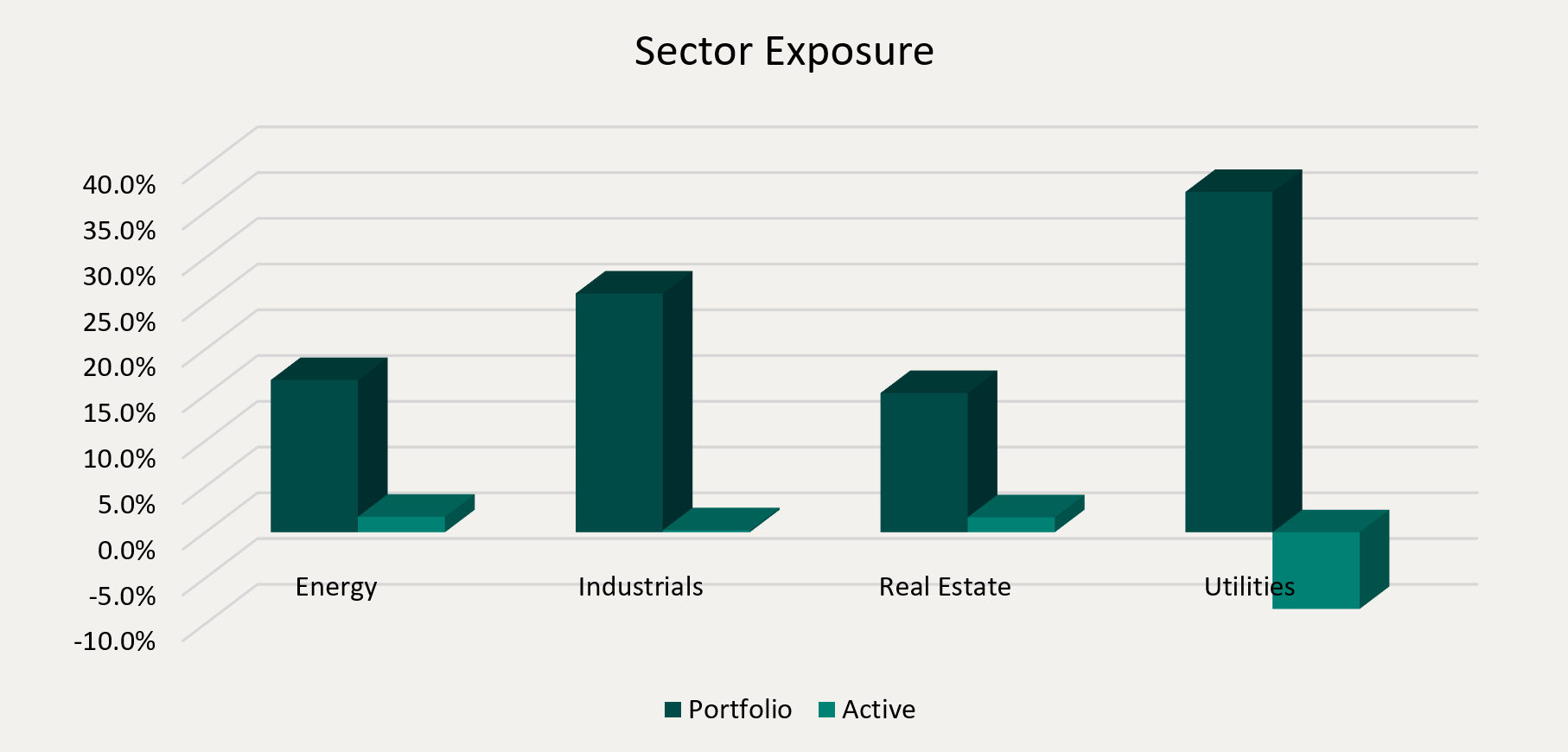

Nous sommes actuellement légèrement surpondérés dans les secteurs de l'Énergie et de l'Immobilier, pondérés au marché dans le secteur des Industriels et sous-pondérés dans le secteur des Services publics. Nous en sommes seulement à environ un mois du second mandat du président Trump, mais les annonces politiques de son administration ont déjà entraîné une plus grande volatilité sur les marchés boursiers, obligataires et des devises. Bien que nous soyons optimistes pour 2025, la menace persistante d'une guerre commerciale mondiale et le chaos généré par l'administration maintiendront le marché sur le qui-vive.

Enfin, nous continuons de croire que la classe d'actifs infrastructure est idéalement positionnée pour bénéficier du thème d'investissement de l'Électrification de l'économie américaine et du thème lié de la Transition énergétique. Il est important de noter que la demande en électricité devrait s'accélérer de manière spectaculaire, principalement sous l'impulsion de la construction de centres de données axés sur l'IA et du rapatriement de la fabrication industrielle. Par conséquent, nous sommes à l'aise d'avoir une exposition à divers sous-secteurs ou sous-industries d'infrastructure dans le Ninepoint Global Infrastructure Fund qui sont bien positionnés pour profiter de ces thèmes, y compris les investissements dans l'énergie traditionnelle, ainsi que les secteurs de l'électricité, du gaz naturel, du nucléaire ou des services publics multiples.

Le Ninepoint Global Infrastructure Fund était concentré sur 29 positions au 28 février 2025, les 10 principales participations représentant environ 37,7 % du fonds. Au cours de l'exercice fiscal précédent, 21 de nos 29 titres ont annoncé une augmentation de dividende, avec une hausse moyenne de 3,7 % (hausse médiane de 1,5 %). En adoptant une approche d'infrastructure totale, nous continuerons à appliquer un processus d'investissement discipliné, en équilibrant la valorisation, la croissance et le rendement, dans le but de générer des rendements solides ajustés au risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

Références:

1.Walmart Earnings Release (FY25 Q4)

2. TD Cowen- Communications Infrastructure: Data Centers Report. February 21, 2025