Stratégie d’actions à rendement élevé Sprott

Commentaire d’octobre 2017

Les marchés boursiers ont connu un autre mois de faible volatilité, grimpant encore plus malgré les nouvelles importantes de Washington sur la réforme fiscale et une série de rapports financiers pour le troisième trimestre. Le leadership du marché a continué de favoriser le secteur des technologies ainsi que des secteurs cycliques tels que les services financiers. Malgré les fortes hausses des prix du pétrole brut Brent et WTI, les actions du secteur énergétique ont été relativement stables en octobre, mais ont commencé à augmenter au début de novembre. Nous avons une position plus importante que d’habitude dans le secteur de l’énergie et avons récemment présenté nos convictions haussières sur le secteur à la conférence Capital Markets for Kids. Notre portefeuille comporte plusieurs stratégies d’options que nous avons utilisées pour limiter notre exposition à la baisse et notre position à la hausse lorsque les actions dans le secteur de l’énergie augmentent. Depuis que nous avons entamé ces positions, nous avons assisté à une reprise d’environ 10 % dans les FNB XEG dans le secteur de l’énergie et nous pensons que nous pourrions assister à autre hausse de 10 % jusqu’au début de 2018.

La plupart des composantes du S&P 500 ont enregistré des bénéfices et, malgré une croissance moyenne de 5 % des revenus au cours du dernier trimestre, nous nous attendons à ce qu’il devienne plus difficile de maintenir ce taux de croissance, car les entreprises ont maintenant réalisé les comparaisons de revenus les plus faciles pour l’année. Nous notons également qu’en excluant l’énergie et la technologie, la dynamique des revenus trimestriels semblerait plus faible, étant donné que les deux secteurs ont enregistré une croissance des revenus de 10 % ou plus au cours du trimestre. Les biens de consommation défensifs, un secteur que nous évitons, continuent de s’écarter du marché en raison de la faiblesse de la croissance globale, ce qui entraîne des sorties de capitaux vers des secteurs plus cycliques tels que l’énergie et les services financiers.

Les entreprises sont frappées plus que d’habitude pour de légères déceptions sur la ligne de revenus; nous considérons cela comme un phénomène à mesure que nous progressons dans le cycle. Les positions dans notre portefeuille qui ont publié des résultats trimestriels au cours du mois d’octobre ont pour la plupart réussi à battre les attentes du consensus en matière de bénéfices. Bank of America, Danaher et Northrop Grumman ont particulièrement bien tiré leur épingle du jeu, Bank of America continuant à montrer sa capacité à réduire ses coûts en dépit d’un environnement difficile et Northrop Grumman continuant d’améliorer sa dynamique de chiffre d’affaires alors que les contrats passés ont accéléré la trajectoire de croissance. United Health, autre titre dans le fonds, a également connu un bon trimestre et s’est négocié à la hausse malgré une bande de soins de santé très faible qui a vu plusieurs explosions de grandes sociétés biotechnologiques au cours des dernières semaines.

Le Parti républicain a présenté sa réforme fiscale devant la Commission des voies et moyens de la Chambre des Représentants début novembre dans l’espoir qu’elle soit adoptée avant l’Action de grâces. Nous avons d’abord soupçonné que le processus de majoration et de négociation pourrait retarder l’adoption du projet de loi par la Chambre jusqu’à la mi-décembre; nos discussions avec plusieurs consultants du Capitole suggèrent cependant que le calendrier initial (avant l’Action de grâces) pourrait maintenant être réalisable. Nous nous attendons à ce que le Sénat soit plus difficile à convaincre, même si la réforme fiscale à la Chambre d’ici la fin de l’année sera probablement perçue par les marchés boursiers comme un grand pas en avant.

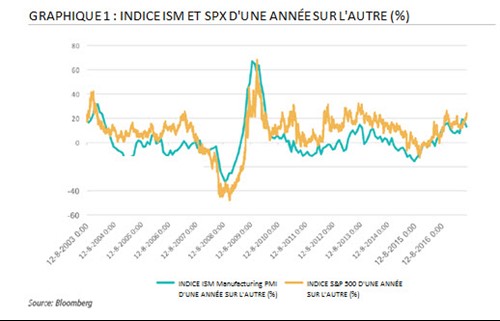

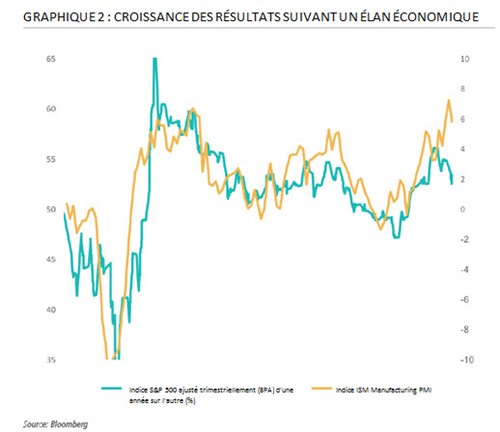

Nous pensons que les attentes du marché à l’égard de l’adoption de la réforme fiscale ont récemment augmenté à environ 40 % et alors que nous voyons encore un potentiel de hausse sur le marché dans son ensemble, si des réductions d’impôt sont adoptées, plusieurs secteurs ont évolué au cours des deux derniers mois, à tel point qu’une réforme est probablement nécessaire pour soutenir les gains récents. Comme nous l’avons vu dans nos commentaires précédents, si nous devions exclure notre position optimiste actuelle sur la réforme fiscale, nos opinions sur la croissance des bénéfices des sociétés et les rendements futurs du marché seraient probablement beaucoup plus discrètes. Nous soulignons dans les graphiques 1 et 2 que l’élan des marchés boursiers et des bénéfices a tendance à suivre l’élan des indices économiques, comme l’enquête ISM Manufacturing. Nous soupçonnons que ceux-ci atteindraient probablement leur paroxysme si ce n’était de l’éventuelle optionalité des impôts entraînant des tendances plus élevées en matière de dépenses d’investissement et des impôts sur les sociétés moins élevés qui poussent le BPA en 2018. 2

Compte tenu de ce point de vue, nous avons choisi d’ajouter une exposition à la hausse par l’entremise d’une position sur les appels S&P 500 en janvier, en raison de notre vision d’une situation plus binaire à court terme. Cette position limite nos inconvénients en cas de liquidation par rapport à la détention d’un portefeuille d’actions plus important. Nous avons structuré la position afin de limiter également nos coûts si une liquidation modérée devait se produire. En attendant, la position offre des avantages considérables si nous nous rallions pour le reste de l’année à un projet de loi adopté à la Chambre. Les très faibles niveaux de volatilité des marchés au cours des derniers mois ont rendu possible l’asymétrie de cette position : nous avons été en mesure d’acheter notre position aux niveaux de volatilité les plus bas qu’ils aient négociés depuis que c’est comptabilisé.

Dans l’ensemble, nos perspectives de marché demeurent prudemment optimistes; optimistes parce que la réforme fiscale semble probable et parce que nous croyons qu’elle peut stimuler la croissance économique à court terme et les bénéfices des sociétés, et prudemment, car nous sommes en retard sur ce qui a été un formidable marché haussier, les valorisations sont généralement élevées et nous nous attendons à ce que la Fed relève ses taux en décembre et trois fois en 2018. Nous sommes d’accord avec cette perspective : il est de notre devoir de capturer une partie de cet avantage disponible, tout en gérant l’exposition à la baisse de nos portefeuilles.

En attendant le mois prochain,

Équipe des actions à rendement élevé

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie d’actions à rendement élevé Ninepoint 12/2018

- Stratégie d’actions à rendement élevé Ninepoint 08/2018

- Stratégie d’actions à rendement élevé Ninepoint 07/2018

- Stratégie d’actions à rendement élevé Ninepoint 06/2018

- Catégorie d’actions améliorées Ninepoint 04/2018

- Stratégie d’actions à rendement élevé 03/2018

Toronto, Ontario M5J 2J1 Canada