Fonds opportunités de revenu de crédit

Commentaire du quatrième trimestre de 2017

Le Fonds opportunités de revenu de crédit Sprott (série A) a progressé de 2,08 % au quatrième trimestre de 2017, en hausse de 5,29 % pour l’année.

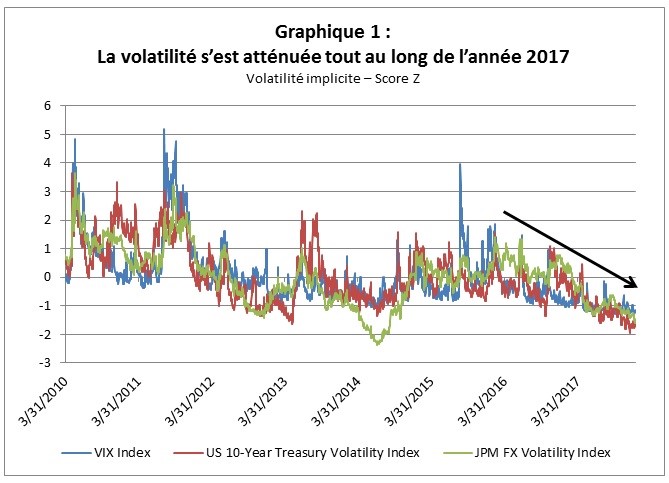

La liste des préoccupations de 2017 du marché était longue et l’incertitude concernant l’inattendu allait assurément accentuer la volatilité. Il y a d’abord eu le risque d’une instabilité politique importante pendant la période des élections en France, au Royaume-Uni, en Allemagne, en Catalogne et aux Pays-Bas. La Grande-Bretagne était au début des négociations d’une sortie délicate de l’Union européenne. La Corée du Nord a ensuite continué de menacer les États-Unis ainsi que ses alliés. Les principales banques centrales du monde ont haussé les taux ou ont exprimé une préférence pour la suppression de la politique monétaire facile. L’administration Trump fraîchement élue a fait face à une opposition politique sur presque toutes les promesses de campagne, et son seul succès a été la refonte du régime fiscal en fin d’année. Bien que l’année 2017 ait commencé à des niveaux élevés, absolument rien n’a ébranlé la croissance des marchés. Les actions ont atteint de nouveaux records, les obligations à rendement élevé se sont appréciées et les écarts sur les obligations de sociétés se sont rétrécis. Contrairement aux années précédentes, il semble que la crainte de l’inattendu n’ait plus été une source de peur pour le marché. Étant donné l’évaluation élevée de presque toutes les catégories d’actifs ainsi que l’appréciation du cours du Bitcoin ou d’autres monnaies cryptographiques, on commence à avoir l’impression d’être en plein milieu d’une situation absurde en fin de cycle.

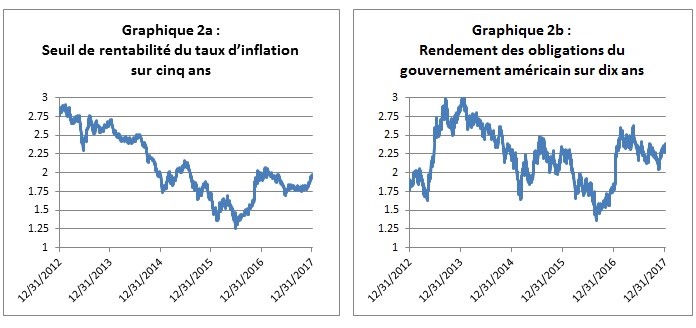

Puisque nous sommes sur le sujet de l’absurdité, le faible niveau des taux d’intérêt à l’échelle mondiale, est quelque chose qui saute à l’esprit. Malgré l’amélioration continue de la croissance, un taux de chômage exceptionnellement bas dans le monde, trois hausses de taux par la Réserve fédérale, deux hausses inattendues de taux par la Banque du Canada, une hausse de taux par la Banque d’Angleterre et l’annonce d’une réduction progressive de taux par la Banque centrale européenne, les taux d’intérêt demeurent obstinément bas partout dans le monde. Il est juste de dire que le manque d’inflation, le plus grand ennemi des obligations, est une source persistante d’encouragement pour le marché des obligations. Lors de la conférence de presse FOMC de septembre, la présidente Yellen a exprimé des doutes quant à la capacité de son comité à comprendre la faible inflation des dernières années, utilisant pour la première fois le terme « mystère de l’inflation ». D’autres banques centrales ont insisté sur le fait que les ressources inutilisées sur le marché du travail étaient responsables de ce phénomène d’inflation faible. Elles ont toutes une profonde croyance en la prétendue courbe de Phillips, qui établit un lien entre les conditions du marché et l’inflation. Pour l’heure, la relation semble être rompue. Nous pensons que les conditions de travail domestique ont peu d’influence sur l’inflation en raison de la mondialisation. Bien qu’il y ait eu un excédent de capacité à l’échelle mondiale, cet excédent est désormais en train de diminuer. Selon les Perspectives économiques de novembre 2017 de l’OCDE, nous devrions nous attendre à ce que 50 % des pays de l’OCDE comblent l’écart de production en 2018, et que ce chiffre passera à 67 % en 2019. Alors que les banques centrales restent perplexes face à cette faible inflation, nous croyons plus probable qu’improbable qu’elle fera son apparition dans les pays développés d’ici le milieu de l’année 2018. L’anticipation inflationniste, telle qu’illustrée par le seuil de rentabilité du taux d’inflation sur cinq ans de la Fed, a récemment connu une hausse de 0,16 % pour atteindre 1,98 % (graphique 2a). Avec l’amélioration de la croissance de l’économie mondiale qui absorbe les capacités inutilisées, ainsi que les cours plus élevés du pétrole et des produits de base, l’inflation sera la grande nouvelle de 2018. Lorsque l’inflation accélérera, comme nous le prévoyons, les banques centrales s’affaireront à modifier le rythme des hausses de taux. Avec le dénombrement de trois hausses de taux pour le Canada et de trois hausses prévues pour les États-Unis, nous avons de la difficulté à voir comment des obligations du gouvernement canadien à 10 ans pourraient ne pas produire un rendement de 2,75 %. Lorsque cela se produira, les répercussions seront profondément négatives sur les taux d’intérêt à plus long terme, favorisant une liquidation des titres à revenu fixe alors que les investisseurs les échangeront contre des fonds d’obligations de longue durée et des FNB.

La vigueur générale de l’économie canadienne cette année a surpris tout le monde, y compris la Banque du Canada, qui a réagi avec deux hausses de taux complètement inattendues. Nous sommes très optimistes à l’égard de la croissance l’année prochaine, et nous croyons que le dollar canadien s’appréciera après l’incertitude entourant l’ALENA. Le processus de négociation redémarre tôt dans la nouvelle année et la Banque du Canada devrait s’abstenir de tout commentaire jusqu’en mars. Elle aura besoin de quelques précisions sur les termes de l’accord et accédera ensuite aux répercussions économiques. De plus, les nouvelles règles d’admissibilité relative aux prêts hypothécaires pourraient entraîner une construction et une croissance économique modérées si la demande de logements ralentit trop. Dans ce contexte, l’économie canadienne continue de profiter d’un taux de chômage exceptionnellement bas et d’une croissance devenue plus diversifiée et généralisée. La Banque du Canada pourrait facilement s’aligner sur la Fed en effectuant trois hausses de taux en 2018. À moins d’une énorme surprise quant aux termes de l’ALENA ou d’un choc économique mondial important, le dollar canadien pourrait s’échanger à un taux de 1,20. Tout au long du dernier trimestre, nous avons réduit notre exposition au dollar américain à zéro, d’un sommet de 20 %.

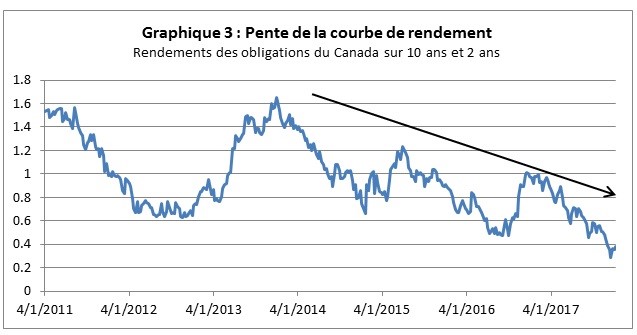

Comme nous l’avons déjà mentionné dans de précédents rapports trimestriels, la pente de la courbe de rendement canadienne (l’écart entre les rendements sur 2 ans et 10 ans) continue de nous intriguer. Bien que la courbe de rendement ait continué de s’aplatir, elle est encore loin d’être inversée. Quoi qu’il en soit, c’est une source d’inquiétude pour nous, puisqu’elle suggère un ralentissement de l’économie dans un avenir proche. La sagesse collective du marché des obligations associe une inversion de la courbe de rendement à une récession imminente, habituellement dans l’année. Si la courbe de rendement continue de s’aplatir et qu’elle s’inverse à un moment donné en 2018, nous devrions nous attendre à une récession à la fin de l’année 2019 ou au début de l’année 2020, ce qui mettrait un terme à un cycle économique inhabituellement prolongé. Les obligations de sociétés ont connu un énorme succès depuis leur dernière liquidation, il y a deux ans. Les conditions de crédit et économiques sont actuellement très favorables, justifiant le cours élevé des obligations de sociétés. Alors que nous arrivons au sommet du cycle, comme le laisse entendre la courbe de rendement, dégager des gains supplémentaires en surplus de différentiel de taux d’intérêt sera un défi. Il se pourrait bien évidemment que notre annonce au sujet du crédit et de la récession soit prématurée. Une croissance économique accrue et une hausse de l’inflation en 2018 contribueraient à limiter la cadence d’aplatissement ou de redressement de la courbe, et ainsi, le crédit pourrait s’apprécier modérément ou se déprécier pendant une autre année. Compte tenu de cela, nous explorons des stratégies d’options qui nous permettent d’ajouter plus de crédit, mais de protéger le portefeuille contre un mouvement négatif dans les écarts de crédit à l’avenir.

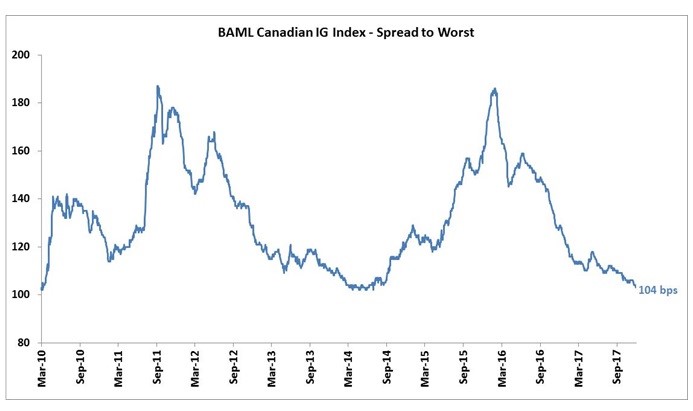

Au cours du trimestre, le crédit de qualité de la catégorie d’investissement a continué de se resserrer, bien que modestement. L’écart de l’indice Merrill Lynch Canadian Investment Grade a progressé de 6 pb pour atteindre 104 pb, un resserrement de 25 pb cette année. Avec le rendement des obligations du gouvernement canadien sur cinq ans en hausse de 0,65 % cette année, le rendement global des obligations de sociétés à court terme semble toujours très attrayant, malgré la compression des écarts. Les obligations de sociétés BBB sur cinq ans génèrent un rendement de l’ordre de 3,25 % à 4 %. Alors que les écarts de crédit approchent des creux historiques, il est beaucoup moins attrayant et beaucoup plus risqué d’utiliser l’effet de levier pour générer un rendement. Par conséquent, nous voyons le crédit à court et à moyen terme, sans recourt à l’effet de levier, comme la meilleure solution dans laquelle investir. Avec un record de 116 milliards de dollars de nouvelles émissions de la catégorie investissement canadienne, l’attrait pour le crédit continu d’être extrêmement robuste. Malgré l’ampleur des émissions, les banques canadiennes ont été moins actives, avec une baisse de 19 %. Toutefois, nous avons observé davantage d’activité de la part d’émetteurs internationaux; 9,85 milliards de dollars de nouvelles entreprises comme Apple, Disney et McDonalds. Il y a également eu un record de 3,15 milliards de dollars de titres hybrides émis par TransCanada et Enbridge. Il s’agit d’un évènement important, étant donné que les émetteurs préfèrent habituellement accéder au marché américain en ce qui concerne les titres hybrides, en raison des meilleurs cours et des transactions plus importantes. L’intérêt accordé à ce produit a pris de l’ampleur, nous attendons donc davantage d’émissions de titres hybrides en 2018. Les nouveaux ajouts nets à notre portefeuille de catégorie investissement ont été la Banque de Nouvelle-Écosse, la Banque de Montréal, Toromont Industries Ltd., la Financière Sun Life, Fairfax Financial, Metro Inc. et MCAP Commercial.

L’indice Canadian High Yield Master de Merrill Lynch a clôturé le trimestre avec un écart de 337 pb, un resserrement de 33 pb, ainsi qu’un rendement global de 5,25 %, un resserrement de 92 pb par rapport au début de l’année. Nous percevons le rendement comme coûteux, quelle que soit l’amélioration du prix de l’énergie et les taux de défaut prévus. De plus, le coupon que l’on reçoit continue de baisser, et ce malgré la détérioration des paramètres de crédit (effet de levier, couverture de taux d’intérêt). Avec des écarts de rendement élevé aussi resserrés, il sera difficile de générer un différentiel de taux d’intérêt en surplus de 5 %. Si, comme nous le prévoyons, le marché rectifie et liquide les titres à rendement élevé, le rendement pourrait être nul. Par conséquent, nous préférons des titres de crédit de la catégorie investissement à court terme qui génèrent un rendement à hauteur de 4 %, des actions privilégiées qui génèrent un rendement de 5 % et des prêts garantis dont le rendement dépasse 10 %. Nous avons récemment ajouté une position de prêt dans Lilis Energy dont le rendement est de 10 %. C’est presque deux fois plus que ce que nous gagnerions au moyen de titres à rendement élevé, et ce prêt est de premier rang garanti. Au quatrième trimestre de 2017, les ajouts de titres à rendement élevé à notre portefeuille ont été Enbridge Energy Partners, Enbridge Inc. et Tidewater Midstream..

Tout au long du dernier trimestre, nous avons maintenu un parti pris pour une position conservatrice. Notre portefeuille de base compte 31,5 % de liquidités, 21 % de catégorie investissement, 25 % de titres à rendement élevé, 7,5 % de prêts garantis, et 15 % d’actions. Nous avons ajouté des positions dans RBC et des actions privilégiées de BCE. La qualité de crédit moyenne du portefeuille est BBB-, l’effet de levier est faible à 0,7 fois. Le portefeuille de couverture (l’effet de levier) est entièrement composé de titres de crédit de la catégorie investissement avec une duration moyenne de 6,3 ans, et de couvertures de taux d’intérêt avec des obligations gouvernementales. D’un point de vue des devises, notre pondération en dollar américain est passée à 0 %. Avec l’ajout récent de positions d’options de portefeuille, nous avons abaissé notre duration totale à zéro, pourtant le fonds continue de générer un rendement de 4,9 % avec beaucoup de liquidité. Si le marché continu dans cette voie sans aucun changement de taille quant aux écarts de taux, nous pourrions nous attendre à obtenir notre différentiel de taux d’intérêt de 4,9 %. Si nous obtenons effectivement une vente de position de crédit, nous aurons beaucoup de leviers à tirer pour ajouter des positions à rendement plus élevé, en déployant des liquidités, en augmentant l’effet de levier et en rajustant notre combinaison de titres.

La liste des préoccupations du marché est une nouvelle fois établie pour 2018. Il reste encore les négociations du Brexit, une élection imminente au Royaume-Uni, l’avenir politique du parti d’Angela Merkel et la relation entre l’Allemagne et l’Union européenne, les élections américaines de mi-mandat et le sort des républicains, la guerre commerciale de Donald Trump, le taux de croissance de l’économie chinoise, la Corée du Nord, les prix immobiliers canadiens, le cours du pétrole, les positions de la Banque du Japon concernant le resserrement de la politique monétaire, l’interruption de la politique de « l’argent facile » par les banques centrales mondiales, les taux d’intérêt, l’inflation et bien sûr, le cours du Bitcoin. Nous entamons l’année 2018 sur une base économique bien plus solide que par le passé et même si la liste des préoccupations pour l’année ne raccourcit pas, peut-être que le marché ne s’en inquiétera pas et que la volatilité restera faible, tout comme l’année dernière. Qui sait?

Sûrement pas moi, j’aime m’inquiéter!

Bonne année,

Mark, Étienne et Chris

1 Anciennement le Fonds de revenu amélioré Davis Rea Le 1er juin 2015, le Fonds de revenu amélioré Davis Rea est devenu le Fonds opportunités de revenu de crédit Sprot.

2Tous les rendements et les détails du Fonds a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 29, 2017. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds opportunités de revenu de crédit Ninepoint est généralement exposé aux risques suivants. Veuillez consulter la notice d’offre du Fonds pour obtenir une description de ces risques : placement spéculatif, conditions boursières et économiques générales, évaluation du marché, n’est pas un fonds commun de placement public, historique d’exploitation limitée pour le fonds, risque lié à la catégorie, charges au fonds, changements dans l’objectif de placement, stratégies et restrictions, porteurs de parts non autorisés à participer à la gestion, dépendance du gestionnaire envers le personnel clé, dépendance dans le gestionnaire; restrictions de revente, illiquidité, conséquences possibles des rachats, responsabilité des porteurs de parts, obligations d’indemnisation potentielle, manque d’experts indépendants pour représenter les porteurs de parts, aucun engagement d’agent de placement non affilié, évaluation des placements du fonds, concentration, risque lié au placement étranger, illiquidité des placements sous-jacents, partie X.2 de l’impôt, litige, titres à revenu fixe, titres de participation, liquidités oisives, risque de change, suspension de négociation.

Fonds opportunités de revenu de crédit Ninepoint est offerts en placements privés conformément à une notice d’offre et sont seulement offerts aux investisseurs qui répondent à certains critères d’admissibilité ou de montant d’achat minimal en vertu de la loi sur les valeurs mobilières applicable. La notice d’offre contient des renseignements importants sur le Fonds, notamment son objectif et ses stratégies de placement, ses options d’achat, ses frais de gestion applicables, ses primes d’encouragement et ses autres charges et dépenses. Elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas garantes de son rendement futur. Les données basées sur un historique de rendement inférieur à cinq ans peuvent ne pas donner aux investisseurs éventuels suffisamment de renseignements sur lesquels fonder leurs décisions de placement. Veuillez communiquer avec votre conseiller financier afin d’obtenir son avis sur votre situation personnelle. La présente communication ne constitue pas une offre de vente ni une sollicitation pour acquérir des titres du Fonds. Les renseignements contenus dans la présente communication ne constituent pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur juridiction.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

Toronto, Ontario M5J 2J1 Canada