Stratégie d’actions à rendement élevé Sprott

Commentaire de décembre 2017

La hausse du marché des actions américaines et la faible volatilité qui en découle se sont maintenues en décembre, alors que le S&P 500 a gagné 1,1 % durant le mois et que l’indice VIX a de nouveau clôturé sous la barre des 10. Au Canada, la croissance soutenue du brut (le cours du WTI est au-dessus des 60 $ US) a créé la surprise chez la plupart des investisseurs (mais pas chez nous), ce qui a aidé à porter le marché boursier (le SPTSX a gagné 1,2 %) et le dollar canadien (en hausse de 2,4 %) à leur sommet pour le mois. La chute du dollar américain a plus que compensé la croissance des actions américaines, ce qui s’est traduit par une baisse en dollars canadiens équivalant à 1,3 % du S&P 500 durant le mois.

Les marchés ont poursuivi jusqu’au Nouvel An la hausse amorcée dans la foulée de la réforme fiscale américaine, qui s’est consolidée durant la période des fêtes, malgré le faible volume de transactions. Nous avons réalisé un bénéfice sur la vaste majorité de nos options d’achat sur indice avant les fêtes. Après s’être initialement centrés sur les premières répercussions de la réforme fiscale, notamment la hausse des bénéfices découlant de la baisse des taux d’imposition, les marchés ont porté leur attention sur les incidences secondaires résultant du changement de politique, dont nous discuterons ci-après. Alors que le RCB prévisionnel est passé de ~17,5X avant la réforme fiscale à ~18,5X à la fin de décembre, plusieurs prévisions de bénéfices établies selon la méthode ascendante ne tiennent actuellement pas compte des récentes modifications de la politique fiscale, ce qui laisse entrevoir à court terme des révisions des estimations et suggère que les marchés ne sont pas aussi onéreux que ce qu’indiquent les manchettes. Les révisions des bénéfices tendent à créer à elles seules un cercle vertueux au sein du marché et impriment un bel élan en ce début d’année, particulièrement en l’absence de tout catalyseur négatif imprévu, bien que nous continuions à surveiller de près la possibilité de perturbations commerciales.

Nous discutons ci-après de plusieurs questions qui suscitent le débat entre les intervenants sur le marché, qui considèrent actuellement que les répercussions des changements fiscaux sont susceptibles de se maintenir à l’avenir. Nous estimons possible que le marché soit sous-valorisé par rapport à la conjoncture qui prévalait avant la réforme fiscale, dans la mesure où l’on considère qu’une croissance des bénéfices était possible dans un premier lieu. Bien que nous nous attendions à ce que les équipes de direction adoptent une position conservatrice relativement à la croissance attendue à la suite de la réforme fiscale, en raison des nombreuses inconnues sur lesquelles elles ont bien peu de contrôle (la concurrence, entre autres exemples), nous estimons que l’horizon est généralement positif pour les marchés durant le premier semestre de 2018. Nous présentons notre point de vue sur plusieurs de ces facteurs et nous sommes résolument positifs à l’égard de bon nombre d’entre eux.

- Quelle proportion du gain fiscal les sociétés seront-elles à même de conserver et de quelle proportion feront-elles profiter leurs clients alors que les pressions exercées par la concurrence s’intensifient?

Après la précédente grande réforme fiscale entreprise par l’administration Reagan, les marges d’exploitation ont généralement continué de croître pour les sociétés durant le reste du cycle économique, ce qui montre qu’il existe un précédent historique de gains durables ayant une incidence sur les bénéfices. Certains secteurs ont certainement plus de difficulté à conserver leurs gains fiscaux que d’autres – le secteur de la vente au détail en est un bon exemple. Cependant, la valorisation relative au sein de ce secteur n’est pas si élevée par comparaison avec les données historiques, même si l’on tient compte de sa solide performance à la fin de l’exercice 2017. Cette situation laisse entendre que le marché a déjà entrepris de distinguer les véritables gagnants de la réforme fiscale. Les investisseurs commencent également à s’interroger quant à la durabilité des gains fiscaux pour le secteur des services financiers. Après la réforme fiscale impulsée par Ronald Reagan, ce secteur a réussi à améliorer le rendement de ses actifs et à générer une croissance, ce qui appuie en général la thèse d’une plus grande valorisation. Pour un secteur qui a généralement été incapable d’absorber le coût de son capital depuis 2008, ce retournement constituerait un changement de paradigme relativement en ce qui concerne ses bénéfices.

- Étant donné les restrictions imposées à la déduction des intérêts et les pressions exercées sur les abris fiscaux, quelles répercussions négatives aura la réforme fiscale sur les entreprises endettées?

Il s’agit sans nul doute de la question la plus difficile pour les investisseurs. Cela étant dit, notre première analyse des différentes sociétés, que nous considérons comme désavantagées par un nouveau régime fiscal en raison de leur haut ratio d’endettement et de leurs faibles taux d’imposition, est plus positive que ce à quoi nous nous attendions initialement. Bon nombre d’entre elles prennent des mesures pour que l’incidence soit neutre, ou à tout le moins seulement légèrement négative, quoiqu’empiriquement, ce risque n’est pas aussi important pour les estimations prévisionnelles que ce que d’aucuns croient. Les conférences téléphoniques sur les résultats du quatrième trimestre devraient nous permettre d’en apprendre davantage à ce sujet.

- Est-ce qu’un cycle vertueux reposant sur les dépenses en capital et une économie des effets de retombée sera à même d’accroître les dépenses en capital et la demande des consommateurs? Qui verra ses recettes indirectement impulsées par l’accroissement de l’activité économique? Est-ce que cet accroissement a été complètement pris en considération dans les valorisations?

Nous croyons que la récente mesure permettant de déduire intégralement certaines dépenses en capital pourrait entraîner des investissements en vue d’améliorer la productivité et devrait accélérer les dépenses relatives à l’automatisation. Cela devrait particulièrement aider les sociétés de la chaîne d’approvisionnement des technologies. Avant la réforme fiscale, le coût après impôts d’un investissement en capital s’élevait à environ 36 % pour les sociétés, ce qui est très important. L’ajout d’une unité de travailleurs supplémentaire était entièrement déductible d’impôts. La réforme fiscale place sur un pied d’égalité les investissements en capital et les coûts de la main-d’œuvre dans plusieurs secteurs. À titre d’exemple, Fiserv, une entreprise technologique incluse dans le fonds, répond aux besoins du secteur bancaire en matière de technologies de paiement. Elle pourrait non seulement profiter directement de la baisse du taux d’imposition élevé auquel elle était assujettie, mais elle pourrait en outre voir ses revenus progresser en raison de la hausse des dépenses technologiques des institutions bancaires, dont les bénéfices connaîtront une croissance historique en raison de la modification de la politique fiscale. Son action a connu une hausse modeste par rapport à son cours d’avant la réforme fiscale, ce qui suggère que le marché n’a pas vraiment tenu compte de cette deuxième incidence. Nous avons observé cette même dynamique dans d’autres secteurs, ce qui laisse croire que le cours de plusieurs actions ne reflète pas la possible croissance des recettes à venir.

- Étant donné la possible accélération de la croissance du PIB, les estimations « de base » des bénéfices établies selon la méthode ascendante pour l’exercice 2018 sont-elles réalisables par comparaison avec les dernières années?

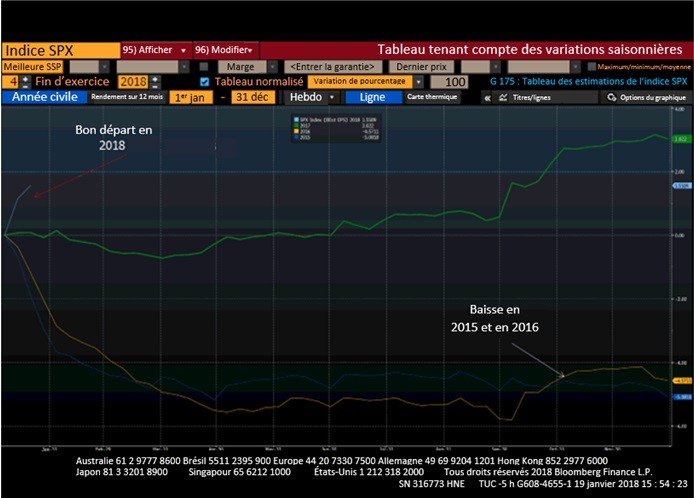

Le tableau 1 montre la tendance touchant les révisions des bénéfices au cours des dernières années. Alors qu’ils avaient entrepris l’année avec optimisme en ce qui a trait à la perspective de croissance du PIB et des bénéfices, les investisseurs ascendants ont vu leurs attentes être tempérées par une économie qui progresse avec mesure. Une telle situation entraîne normalement des révisions à la baisse des estimations à mesure que nous avançons dans l’année, quoique l’exercice 2017 ait dérogé à cette règle. Si la croissance du PIB atteint 3 % en 2018, les estimations de base des bénéfices établies selon la méthode ascendante (sans tenir compte des retombées de la réforme fiscale) seront-elles plus facilement atteignables qu’au cours des dernières années? Dans l’affirmative, après avoir ajouté les gains fiscaux à ce chiffre, les bénéfices pourraient connaître une croissance élevée à deux chiffres en 2018. Ainsi, on pourrait observer un rendement important à deux chiffres si les multiples de valorisation demeurent constants.

- Quels modèles d’affaires semblent les plus attrayants par rapport à leurs semblables sous un régime fiscal qui favorise les dépenses en capital? Que paierons-nous à l’avenir pour ces sociétés? Cette conjoncture contribue-t-elle au multiple du ratio cours-bénéfice du marché dans son ensemble?

Nous croyons qu’il s’agit là d’une dynamique intéressante dont plusieurs investisseurs n’ont pas suffisamment tenu compte jusqu’ici. Prenons les sociétés ferroviaires américaines par exemple. Celles-ci ont traditionnellement été pénalisées par les marchés parce qu’elles présentaient une conversion des flux de trésorerie disponibles moins élevée que plusieurs sociétés du secteur industriel de « grande qualité ». Cependant, alors qu’elles étaient auparavant assujetties aux taux d’imposition les plus élevés et présentaient la plus faible conversion des flux de trésorerie disponibles, ces sociétés jouissent maintenant, grâce à la réforme fiscale, des plus faibles taux d’imposition et de la conversion des flux de trésorerie disponibles la plus élevée. Une dynamique semblable est observable chez plusieurs entreprises dans de nombreux secteurs. Dans la mesure où tous les autres facteurs restent constants, cette situation fait en sorte que la valorisation de ces sociétés devrait être réévaluée au même titre que leurs pairs. Cette dynamique vient tout juste de s’enclencher et pourrait représenter un vecteur de valorisation au sein du marché en 2018.

Bien que nous tenions compte de tous ces facteurs positifs dans nos décisions de placements, il est aussi probable que la Réserve fédérale américaine poursuive ses efforts de resserrement monétaire durant l’année, et peut-être plus rapidement que ce que le marché anticipe. Cela aura éventuellement des répercussions négatives sur les secteurs sensibles aux taux et pourrait aussi influer par ricochet sur les marchés boursiers en général. De plus, les marchés n’ont pas connu une année de croissance mondiale synchronisée depuis le début de la crise financière, alors nous ne connaissons pas exactement les effets d’une hausse des taux sur l’inflation, mais les risques pourraient fort bien augmenter. Les cours des titres à revenu fixe ne tiennent actuellement pas compte de cette dynamique, tant en ce qui concerne les taux d’intérêt à court terme que ceux à long terme. Étant donné ces facteurs, nous avons déjà établi un manuel des options de couverture pour tenter d’atténuer ces répercussions sur les portefeuilles de nos clients, et nous sommes prêts à l’appliquer si nous estimons que ces risques s’aggravent. Heureusement, la couverture de ces risques est peu dispendieuse étant donné la faible volatilité des marchés des titres à revenu fixe. Nous continuons de couvrir notre portefeuille global d’actions avec des options de vente sur indice à un coût relativement plus faible que par le passé afin de gérer les imprévus. Nous avons l’intention d’appliquer ce volet de notre stratégie de façon disciplinée.

Graphique 1 : Révisions des bénéfices lorsque l’année commence en force – S&P 500

Source : Bloomberg

En attendant le mois prochain,

Équipe des actions à rendement élevé

1 Tous les rendements et les renseignements sur le Fonds : a) reposent sur les parts de catégorie ou de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017 décembre 29, 2017; e) la date de création de la Catégorie d’actions améliorées Ninepoint est le 16 avril 2012.

2 L’indice est composé à 50 % de l’indice S&P/TSX Composite TRI et 50 % de l’indice S&P 500 TRI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque d’épuisement de capital (titres des séries T et FT seulement); risque de gain de capital; risque relatif à la catégorie; risque lié aux produits de base; risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Sprott (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 29, 2017 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie d’actions à rendement élevé Ninepoint 12/2018

- Stratégie d’actions à rendement élevé Ninepoint 08/2018

- Stratégie d’actions à rendement élevé Ninepoint 07/2018

- Stratégie d’actions à rendement élevé Ninepoint 06/2018

- Catégorie d’actions améliorées Ninepoint 04/2018

- Stratégie d’actions à rendement élevé 03/2018

Toronto, Ontario M5J 2J1 Canada