Stratégie d’actions à rendement élevé

Commentaire de mars 2018

Les fonctionnaires de l’administration Trump qui étaient considérés comme des « adultes » clés à la Maison-Blanche et chargés de contrôler la nature impulsive du président Trump continuent de partir. Nous avons assisté en mars au départ du conseiller économique principal Gary Cohn et à celui du conseiller général à la sécurité nationale, H.R. McMaster, et Trump semble de plus en plus enclin à ne plus chercher de conseils d’experts sur un large éventail de questions, y compris le commerce, la sécurité nationale, l’immigration et l’enquête en cours en Russie. La nature imprévisible et souvent dangereuse de ses débordements (généralement sur Twitter, mais aussi occasionnellement des commentaires impromptus aux journalistes) a augmenté la volatilité du marché et semble devoir rester ainsi pendant une période prolongée.

Au cours du dernier mois, l’accent a surtout été mis sur la rhétorique ascendante de Trump concernant les déficits commerciaux et les tarifs proposés, mais le secteur de la technologie a également subi des pressions en raison d’inquiétudes croissantes au sujet de la réglementation potentielle. L’indice S&P 500 a chuté de 2,5 % le mois dernier et a terminé en baisse de près de 1 % en mars pour l’année. Une forte hausse du pétrole brut (WTI en hausse de 5,7 %) a atténué la chute du marché boursier canadien alors que l’indice TSX avait chuté de 0,2 % le mois dernier, malgré une baisse de 4,5 % depuis la fin de mars.

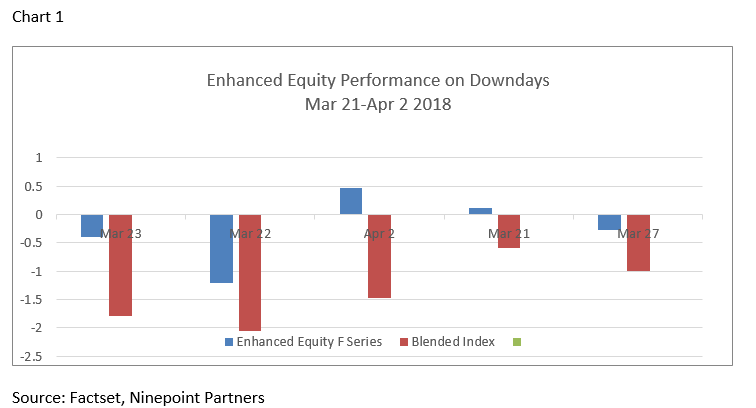

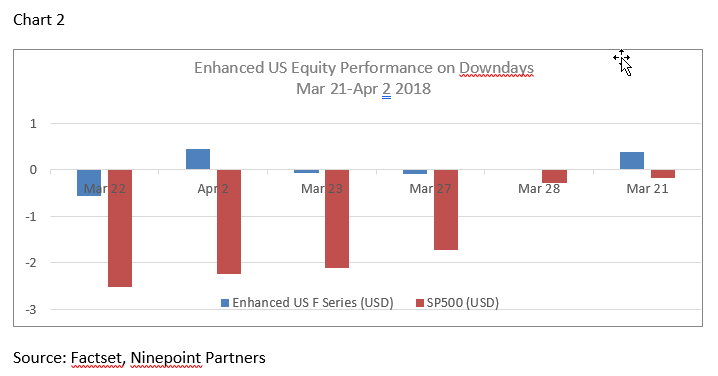

Dans les fonds à rendement élevé, nous avons profité des récentes turbulences sur les marchés pour engranger un peu de profit grâce à notre protection contre les ventes. Fin mars/début avril, alors que les fluctuations du marché étaient les plus violentes, nos couvertures ont compensé près de 100 % des baisses des marchés boursiers sur plusieurs jours de baisse, plusieurs jours affichant des rendements positifs pour les fonds (graphiques 1 et 2). Alors que la volatilité est plus élevée en 2018 que les plus bas records jamais enregistrés en 2017, ce qui rend théoriquement la couverture plus onéreuse, nous constatons que les mouvements du marché nous indemnisent pour les coûts plus élevés, ce qui nous permet d’immobiliser les gains sur nos couvertures, quelque chose que nous n’avons pas souvent vécu dans une grande partie du marché haussier.

Pour l’avenir, nous estimons que les nouvelles sur les conflits commerciaux sont susceptibles d’être en phase avec le sentiment négatif actuel et, en tant que tel, seront probablement moins un catalyseur baissier. Nous avons été plus baissiers sur les risques commerciaux pendant un certain temps, mais nous pensons maintenant que plusieurs partagent aujourd’hui certaines des préoccupations que nous avons eues, particulièrement en ce qui trait au commerce chinois. En effet, en tant que catalyseur positif potentiel, les derniers tours de l’ALENA à la mi-avril pourraient finir par souligner qu’un compromis est possible, malgré la rhétorique négative incessante de l’administration Trump.

Nous continuons également de constater une solide croissance des bénéfices au premier trimestre pour les sociétés du S&P 500 en tant que catalyseur positif graduel pour les actions. Les catalyseurs positifs sont quelque chose qui nous a manqué à la suite de la réforme fiscale, les marchés ayant absorbé des taux d’intérêt plus élevés, des préoccupations commerciales accrues ayant fait leur apparition et un effondrement des actions de sociétés à grande capitalisation étant survenu. À ce stade, nous pensons que ces catalyseurs baissiers ont été quelque peu absorbés (jamais complètement) par les marchés et que la prime de risque penche maintenant plus positivement pour les actions. En conséquence, nous avons réinvesti une partie des bénéfices de nos couvertures dans l’achat d’options d’achat à la hausse (SPY). Ce déplacement de notre couverture nous permet d’opérer avec une plus grande capture à la hausse que ce qui aurait été le cas avec le portefeuille de couverture initial, tout en gérant le risque à un niveau confortable. Nous avons mis en place nos couvertures afin que nous puissions facilement ajuster l’exposition au marché que nous voulons prendre et être prêts à changer notre positionnement plus positif advenant un changement dynamique.

En ce qui a trait aux actions, la performance de nos titres individuels a été modérément décevante le mois dernier, plusieurs de nos noms réagissant à la pression baissière générale sans même une exposition sous-jacente au risque entraînant la baisse du marché (par exemple une guerre commerciale avec la Chine). Les services financiers et de l’industrie ont été durement touchés le mois dernier, alors que l’énergie était très en retard sur la hausse des prix du pétrole brut. Cela dit, nous demeurons très optimistes quant à notre exposition à l’énergie canadienne (producteurs et sociétés de services) compte tenu de la très bonne performance des prix des matières premières sous-jacentes et de notre opinion selon laquelle les prix du pétrole semblent plutôt partis pour grimper davantage, et non diminuer sensiblement. Les valeurs absolues (par exemple, VE/BAIIA, prix et flux de trésorerie ajustés pour tenir compte de l’endettement, rendement du flux de trésorerie disponible) sont à l’heure actuelle incroyablement attrayantes dans le secteur de l’énergie en général et nous croyons particulièrement en nos sociétés choisies.

Comme mentionné précédemment, nous avons activement négocié notre portefeuille de couverture pour réaliser certains bénéfices, prolonger les échéances et ajouter une option à la hausse grâce à des options d’achat. Le résultat net est un ratio haussier/baissier très attrayant basé sur notre positionnement actuel du portefeuille. L’environnement actuel reste à la fois volatile et fluide avec des inversions brusques et de grands mouvements intrajournaliers. Étant donné le chef actuel du bureau ovale, nous ne prévoyons pas que ces tendances se détérioreront de sitôt.

En attendant le mois prochain,

Équipe des actions à rendement élevé

1 Tous les rendements et les renseignements sur le Fonds : a) reposent sur les parts de catégorie ou de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017 mars 30, 2018; e) la date de création de la Catégorie d’actions améliorées Ninepoint est le 16 avril 2012.

2 L’indice est composé à 50 % de l’indice S&P/TSX Composite TRI et 50 % de l’indice S&P 500 TRI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque d’épuisement de capital (titres des séries T et FT seulement); risque de gain de capital; risque relatif à la catégorie; risque lié aux produits de base; risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Sprott (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mars 30, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Toronto, Ontario M5J 2J1 Canada