Fonds d’obligations diversifiées Ninepoint

Commentaire de mai 2018

Mai a connu deux périodes bien différentes. D’abord, nous avons assisté à une reprise des actifs à risque, avec l’indice S&P 500 et les prix du pétrole en hausse de 5 %, et les rendements des obligations à 10 ans aux États-Unis flirtant avec les 3,15 %. Cela a été rapidement suivi d’une forte inversion, avec des rendements en baisse de près de 40 points de base et des prix du pétrole en baisse de plus de 7 $ en moins de 10 séances de négociation. Nous pensons que les prix du pétrole ont contribué de manière importante au récent sentiment du marché, soutenant les actifs à risque à la hausse, et vice versa à la baisse. Nous croyons donc qu’une courte explication des récents développements est importante.

Que s’est-il produit au départ?

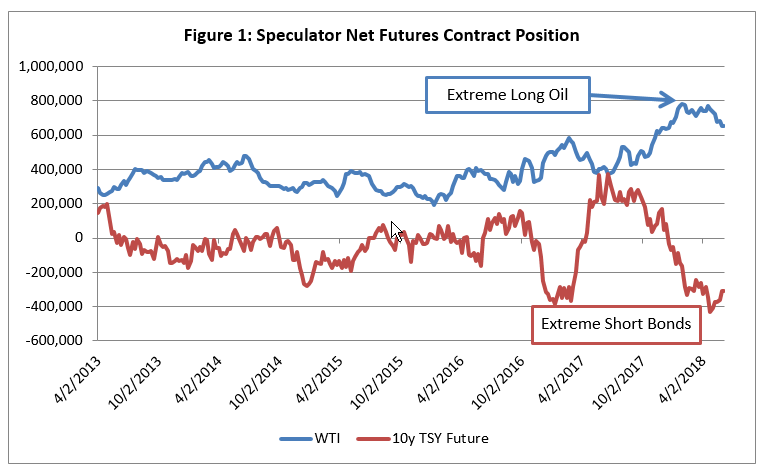

Le consensus du marché était que les prix du pétrole devaient augmenter puisque la demande dépassait l’offre, que le schiste américain ne serait pas aussi réactif qu’on le craignait initialement et que les réductions de production de l’OPEP et de la Russie continueraient à soutenir le marché. De plus, avec le retrait de Trump de l’accord nucléaire iranien et la descente aux enfers du Venezuela, le risque d’une grave pénurie d’approvisionnement sur les marchés pétroliers mondiaux devenait de plus en plus évident pour les acteurs du marché. En conséquence, les prix du pétrole se sont redressés dans la fourchette des 70 $, un niveau atteint pour la dernière fois en 2014. Ayant reconnu cette dynamique, de nombreux acteurs du marché ont augmenté leur exposition longue aux prix du pétrole. Comme le montre la figure 1 ci-dessous, le positionnement spéculatif (les fonds de couverture, les gestionnaires de portefeuille, etc.) du pétrole à terme (WTI) s’est maintenu à un niveau record depuis le début de l’année, reflétant une tendance haussière extrême.

Source : Bloomberg

En règle générale, la hausse des prix du pétrole tend également à coïncider avec des anticipations d’inflation plus élevées, qui entraînent par la suite une hausse des rendements obligataires nominaux. Il s’agit également d’un marché très populaire, comme en témoignent les données sur le positionnement à terme des obligations du gouvernement américain sur dix ans dans le graphique ci-dessous, qui se situe également à des extrêmes pluriannuels.

En règle générale, nous nous méfions des thèmes d’investissement qui deviennent trop largement acceptés (par exemple le consensus), car ils sont sujets à des retournements rapides et douloureux. En effet, lorsque les investisseurs se rendent compte qu’ils sont tous du même côté d’une négociation qui ne marche plus, ils se précipitent tous vers la sortie. Avec des investisseurs acquérant collectivement des titres pétroliers à long terme et des obligations à court terme, que nous considérons comme les deux faces d’une même pièce, nous n’avions pas besoin d’un bien grand catalyseur pour déclencher une réduction.

Que s’est-il passé ensuite?

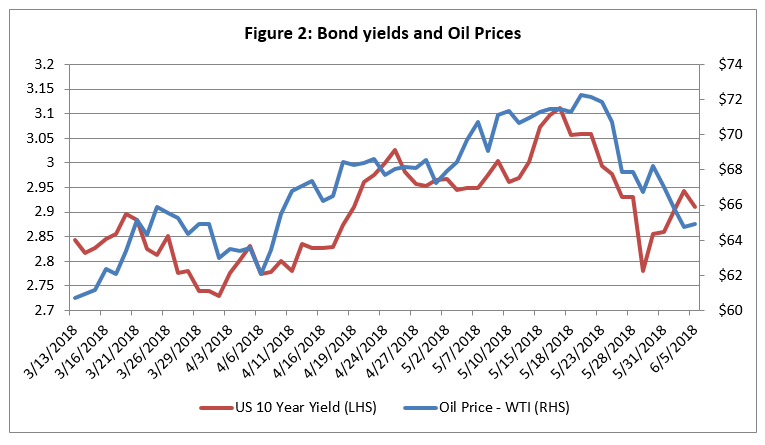

Premièrement, l’OPEP et la Russie ont annoncé qu’elles envisageaient d’augmenter la production pour compenser les pertes subies par l’Iran et le Venezuela. Rappelez-vous que l’OPEP ne veut pas que les prix soient trop élevés, car cela pourrait déstabiliser la croissance mondiale et déclencher une réaction de production de la part du schiste américain. Viennent ensuite quelques gazouillis (tweets) colériques du président Trump demandant à l’OPEP d’augmenter sa production d’un million de barils par an. Cela a suffi à entraîner une baisse de 5 $ du brut, causant une baisse des rendements des obligations (grâce à des anticipations d’inflation plus faibles) (graphique 2).

Source : Bloomberg

Puis vint la politique italienne, où un long mois de négociations entre deux partis extrémistes voulant former le prochain gouvernement n’avait abouti à rien, suscitant la crainte de nouvelles élections. La Ligue du Nord, qui a gagné des points dans les sondages, a préconisé une sortie de la zone euro, et de nouvelles élections auraient été considérées comme un référendum sur l’adhésion du pays à la zone euro. Les prix des obligations souveraines italiennes ont chuté abruptement, et les valeurs refuge ont rebondi, poussant les rendements des obligations du gouvernement américain sur dix ans à un très bas 2,75 %.

Depuis lors, la raison l’a emporté et les deux parties ont convenu de former un gouvernement. Pour le moment, le pire a été évité, ce qui a suffi à susciter le soulagement.

Néanmoins, à ce stade, il existe plusieurs raisons de se montrer prudent :

- Italie : Bien que la situation se soit stabilisée, la plateforme actuelle du gouvernement appelle à des réductions d’impôts, à une augmentation des transferts fiscaux et à un recul des réformes structurelles qui porteraient son déficit structurel à plus de 6 % du PIB. Ce programme a mis l’Italie en bonne position pour se heurter contre Bruxelles et l’Allemagne, qui vont certainement réagir à une telle prodigalité. Cette situation rappelle étrangement le gouvernement grec dirigé par Alexis Tsipiras en 2015 : ils ont d’abord joué au dur avec Bruxelles, avant de revenir sur la plupart de leurs positions. Bien que notre cas de base ne touche pas un éventuel « Italexit », comme certains l’ont appelé, nous ne sommes pas encore sortis du bois et nous prévoyons qu’une route difficile nous attend encore.

- Pétrole : Les prix demeurent un risque pour l’économie mondiale. Des prix trop bas créent des problèmes de solvabilité pour les pays producteurs (comme en 2016) et des craintes de déflation. Cependant, une offre trop faible causée par des événements géopolitiques (Iran, Venezuela, guerre, etc.), à un moment où les inventaires sont bas, signifie un risque de hausse des prix susceptible de provoquer un choc pétrolier, engendrant de l’inflation et une stagnation économique pour les pays importateurs. Heureusement, pour l’instant, l’OPEP et la Russie semblent vouloir gérer l’équilibre du marché. Les résultats de la réunion de l’OPEP du 22 juin à Vienne seront suivis de près.

- Négociation : Le risque d’une guerre commerciale augmente, après que les États-Unis ont imposé, le 1er juin, des tarifs sur l’acier et l’aluminium au Canada, au Mexique et dans l’UE, qui ont fait l’objet de mesures de rétorsion. L’avenir de l’ALENA semble de plus en plus incertain après que les États-Unis ola jonglé avec l’idée d’engager des discussions bilatérales. En outre, les négociations commerciales avec la Chine ne semblent pas progresser non plus. Toutes choses égales par ailleurs, nous croyons que les risques d’escalade ont augmenté. Alors que les impacts économiques des actions commerciales individuelles sont minimes, ils vont dans l’ensemble entamer la confiance des entreprises et augmenter les pressions inflationnistes. Même si une guerre commerciale n’est pas un thème d’investissement en soi, elle demeure un risque important qui, entre-temps, a introduit une grande volatilité des devises, ce qui nous a poussés à maintenir un portefeuille entièrement couvert.

- Élections américaines de mi-mandat : Il semble de plus en plus probable que les démocrates prendront le contrôle de la Chambre des représentants en novembre. Le Sénat semble pour l’instant rester républicain. Compte tenu de l’aversion des démocrates pour le président Trump et ses politiques, il est possible qu’ils fassent tout leur possible pour bloquer son programme, ce qui se traduira par une administration boiteuse pour les deux prochaines années. Cela est particulièrement important, puisque la plupart des mesures de relance budgétaire mises en place par la législation récente devraient expirer en 2019, ce qui nous laisse une autre « falaise fiscale » à surmonter en 2020. Une fois que les acteurs du marché réaliseront que la croissance devrait ralentir de manière importante en 2020, nous nous attendons à ce que les valorisations des actifs à risque se détériorent de façon majeure.

Devant ces risques, voici comment nous avons positionné le portefeuille :

- Les financières européennes : Compte tenu de l’incertitude régnant en Italie, nous continuerons d’éviter les instruments de fonds propres des banques européennes. Nous avions déjà vendu la majeure partie du peu que nous avions dans la tourmente italienne et, à ce stade, le risque-récompense semble modeste.

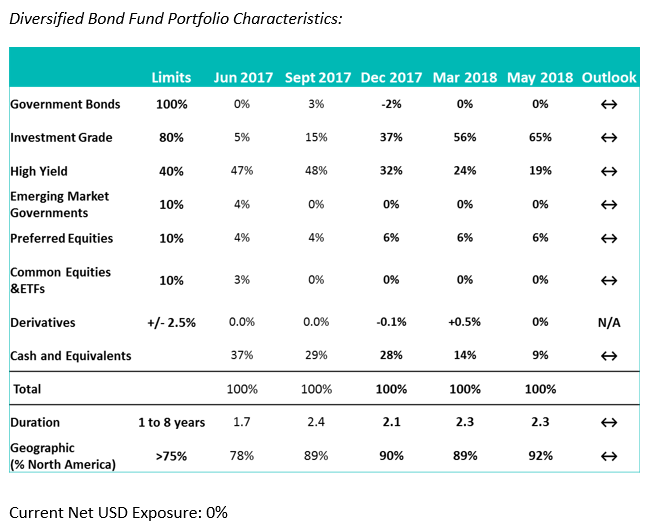

- Durée : Les taux d’intérêt à court et à moyen terme continueront d’augmenter à mesure que les banques centrales augmenteront leurs taux, ce pour quoi nous avons maintenu la durée à un niveau bas. De plus, les risques de hausse pesant sur l’inflation pourraient se traduire par des rendements d’obligations à long terme plus élevés et plus volatils. Au moment de la rédaction de ce rapport, nous avons mis en œuvre de nouvelles couvertures de durée, portant la durée effective du portefeuille à 1,5 an plutôt que 2,3 ans.

- Risque de crédit : Nos réflexions sur les écarts de crédit et notre position dans le cycle économique n’ont pas changé, et nous continuons donc à valoriser le portefeuille et à rester sur la défensive. Pour le moment, nous sommes satisfaits de notre rendement élevé, de notre catégorie investissement et de nos actions privilégiées; nous nous attendons à ce que le portefeuille demeure inchangé à court terme.

- Obligations d’État : En général, nous sommes réticents à détenir des obligations d’État, étant donné leur combinaison de rendement faible et de durée élevée. Mais, en période de stress, ils ajoutent du lest à un portefeuille. À ce titre, nous étudions des façons d’utiliser les options pour obtenir une exposition à la hausse des obligations d’État à long terme en cas de mouvement important (c.-à-d. une ruée vers les valeurs sûres).

- Devises : Avec le revirement de la Banque du Canada sur les hausses de taux et les guerres commerciales se profilant à l’horizon, nous ne nous sentons nullement obligés de prendre des risques de change. Par conséquent, nous restons entièrement couverts sur toutes les paires de devises.

En attendant le mois prochain,

L’équipe du fonds d’obligations :

Mark, Étienne et Chris

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mai 31, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mai 31, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada