Fonds opportunités de revenu de crédit Ninepoint

Commentaire du au troisième trimestre de 2018

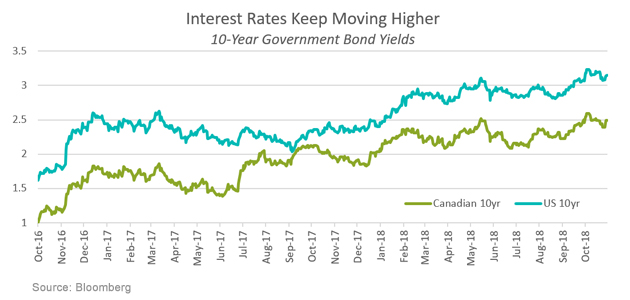

Alors que le taux d’intérêt des obligations à dix ans s’approche de 3,25 % aux États-Unis et de 2,75 % au Canada, son niveau le plus élevé depuis sept ans, les marchés sont devenus obsédés par l’effet que les coûts d’emprunt plus élevés auront sur l’économie et les actifs financiers. Depuis des années, les prévisionnistes du marché insistent pour affirmer qu’une politique monétaire non conventionnelle a fait en sorte que les actifs financiers sont de plus en plus coûteux, ce qui a forcé les investisseurs à prendre de plus en plus de risques. Alors que les grandes banques centrales réagissent à un taux de chômage exceptionnellement bas, de l’inflation et une croissance économique accrue en haussant les taux d’intérêt (ce qui augmente le coût de l’argent), elles sont apparemment responsables de la récente volatilité des marchés financiers et du déclin de l’activité immobilière. Il est difficile d’indiquer précisément la raison principale de cette augmentation de la volatilité, mais elle ne peut être seulement associée à l’augmentation des taux d’intérêt. Les inquiétudes liées aux revenus des entreprises, les élections américaines de mi-mandat, les tarifs douaniers américains, le ralentissement en Chine, la crise de la dette en Italie, le BREXIT et le déclin des marchés émergents sont tous des données qui doivent être prises en considération dans l’équation. La Banque du Canada et la Réserve fédérale américaine examinent attentivement le nombre d’augmentations des taux requis en 2019 afin de contrer l’inflation et de ralentir la croissance, et ce, sans mettre en péril leurs économies respectives. Les titres plus risqués tels que les actions, les actions privilégiées, les obligations à rendement élevé et les obligations (crédits) de première qualité commencent à présenter des signes de faiblesse. Serions-nous en train d’approcher de ce moment déterminant du cycle économique où la croissance a plafonné et où toutes les bonnes nouvelles ont été pleinement considérées dans les actifs financiers? Si ce nouvel environnement de taux d’intérêt plus élevés est validé par une meilleure croissance économique, les actifs financiers pourront se redresser et se stabiliser. Sinon, nous allons probablement vivre davantage de pression à la baisse sur les prix et de volatilité. À la lumière de tous ces renseignements, il n’est pas surprenant que les marchés affichent une certaine incertitude.

L’augmentation des taux d’intérêt a rendu l’investissement dans les titres à revenu fixe beaucoup plus intéressant et attirant. Nous gagnons beaucoup plus grâce à nos nouveaux achats de titres de crédit de qualité élevée, mais malheureusement, la hausse des taux a également des incidences négatives sur les titres que nous détenons actuellement. La question que nous nous posons continuellement est celle-ci : « Jusqu’où les taux d’intérêt vont-ils augmenter? » Lorsque nous décomposons les constituants des rendements des bons du Trésor américain à dix ans (rendement réel, inflation et prime de terme), nous réalisons que la récente remontée des rendements a été largement stimulée par une hausse des attentes de croissance — le rendement réel. Compte tenu du contexte actuel, le niveau des taux d’intérêt sur 10 ans semble correct.

Pour que les taux d’intérêt continuent d’augmenter, nous aurions besoin de plus d’inflation, d’une augmentation des rendements réels ou de la prime de terme. À un moment ou à un autre, le taux de chômage exceptionnellement bas, la guerre commerciale menée par les États-Unis et les droits de douane devraient faire augmenter l’inflation. En raison du fait que les banques centrales achètent moins d’obligations de leur gouvernement et que les gouvernements enregistrent des déficits plus importants qui financent les dépenses budgétaires, nous devrions également nous attendre à une hausse de la prime de terme. Puisque les données économiques récentes ont commencé à montrer certaines incohérences et que les indicateurs de l’indice des directeurs d’achat à l’échelle mondiale ont commencé à baisser, ce qui signale un plafonnement de la croissance, une croissance à la hausse des rendements réels n’est pas évidente. Somme toute, nous observons une certaine probabilité de taux d’intérêt à long terme légèrement plus élevés pour la fin de 2018 et les premiers mois de 2019, peut-être une autre hausse de 0,25 %, mais rien de substantiel.

Les grandes banques centrales augmentent les taux d’intérêt à court terme alors que la structure de durée des taux d’intérêt (taux de 2 ans à 30 ans) augmente elle aussi — mais à un rythme plus lent —, ce qui cause l’aplatissement de la courbe. Notre modèle de courbe de rendement, que nous utilisons en tant qu’indicateur de récession, présente une probabilité de récession pour les 12 prochains mois autour de 15 %. Nous avons atteint le point de transition où le marché obligataire doit évaluer le nombre définitif d’augmentations des taux requises afin de ralentir la croissance économique et l’inflation. On s’attend à ce que la Banque du Canada augmente ses taux trois autres fois en 2019, ce qui portera le taux de financement à un jour à 2,5 %, au bas de sa fourchette de taux neutre (2,5 % à 3,5 %). Aux États-Unis, la Réserve fédérale devrait augmenter les taux une dernière fois cette année et trois fois en 2019, ce qui portera le taux de financement à un jour à 3,25 %, près du haut de sa fourchette de taux neutre (2,5 % à 3,5 %). Si la Banque du Canada et la Réserve fédérale réalisent leurs augmentations prévues et qu’il n’y a aucune hausse soudaine de la croissance économique ou de l’inflation, nous nous attendrons à une inversion de la courbe de rendement d’ici le milieu de l’année 2019. À quel moment la récession se fera-t-elle sentir dans l’avenir? Peut-être dans un an ou deux. La courbe de rendement est un excellent indicateur de récession, mais sa capacité de prédire le moment exact de l’arrivée de la récession n’est pas très bonne.

La dépréciation soutenue du dollar canadien jusqu’à un taux de 1,31 dollar canadien pour un dollar américain est un mystère pour nous. La Banque du Canada a effectué trois augmentations des taux cette année et elle n’a pas vraiment changé de ton pour adopter une position teintée de compromis en ce qui concerne le dialogue avec les acteurs du marché. Le PIB canadien est en bonne santé, les échanges commerciaux s’améliorent, la croissance de l’emploi est stable et l’inflation est en hausse. Nous étions convaincus qu’après l’accord de l’ALENA, le dollar canadien se serait amélioré pour atteindre un taux de 1,27 et peut-être même 1,25 avant la fin de l’année. En raison de notre position optimiste à l’égard du dollar canadien, nous avons dirigé le portefeuille sans exposition aux devises étrangères et nous continuerons de le faire en nous protégeant lors de l’achat de titres étrangers. Cela dit, nous n’avons pas acheté beaucoup de titres en dollars américains puisqu’il nous en coûte près de 0,80 % annuellement pour couvrir l’exposition au dollar. Nous avons ajouté un peu de diversification mondiale à notre combinaison de titres en achetant des obligations feuille d’érable, qui sont émises par des sociétés étrangères dans notre marché en dollars canadiens.

Il y a eu pour 24,7 G$ de titres de créance de catégorie investissement émis au troisième trimestre de 2018 (87 G$ depuis le début de l’année), ce qui est légèrement plus bas que les attentes du marché pour le trimestre. Nous lisons et nous entendons les commentaires de sociétés qui affirment que le climat d’incertitude lié aux tarifs douaniers et aux tensions commerciales à l’échelle mondiale influe sur leurs plans de dépenses en immobilisations. La réduction de l’approvisionnement en obligations observée ce trimestre est peut-être liée à cette incertitude. L’indice ICE (anciennement l’indice Merrill Lynch) de catégorie investissement canadien s’est resserré de 1 pb pour se retrouver à 111 pb au deuxième trimestre de 2018. Ce qui est 21 pb de plus que le niveau le plus bas de l’année. La croissance à la hausse des taux des obligations d’État a rendu le crédit de catégorie investissement beaucoup plus attrayant; par conséquent, le marché est propice à l’achat de produits de cette catégorie. Le rendement global de l’indice ICE de catégorie investissement est de 3,45 %, 0,25 % plus élevé qu’au dernier trimestre. À noter que le rendement de l’indice ICE BBB, catégorie investissement, s’établit maintenant à environ 3,76 %. Dès maintenant, nos écarts seront entièrement définis en réaction au risque de récession et cela ne semble pas encore être pris en considération dans les écarts de crédit ou les rendements des obligations d’État. Nous faisons tranquillement migrer notre portefeuille vers des obligations à plus courte échéance de catégorie investissement, cela nous permettra de nous protéger lorsque le risque de récession aura une incidence négative sur le crédit. Les nouveaux ajouts nets au portefeuille au cours du trimestre ont été les suivants : AT&T Inc., TELUS Corp., GM, SunLife Capital Trust, Brookfield Infrastructure et Glacier Credit Card Trust.

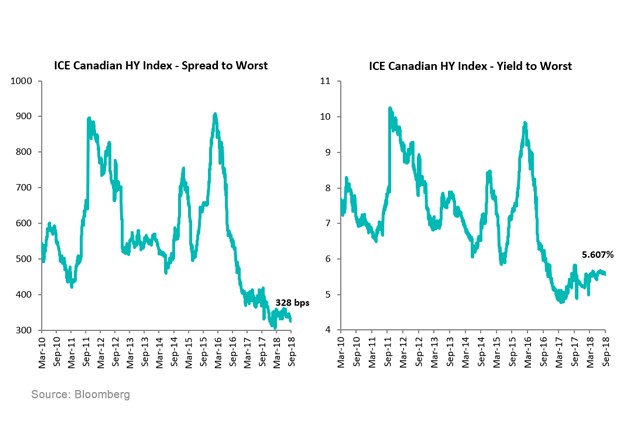

Indépendamment de la volatilité des marchés boursiers, les cours des obligations à haut rendement ont été extrêmement résilients. Au cours du dernier trimestre, l’indice à rendement élevé ICE Canada s’est resserré de 26 pb, pour atteindre un écart de 328 pb et un rendement global de 5,61 %. Cela représente un resserrement de 9 pb sur l’ensemble de l’année et une différence de 31 pb par rapport au niveau le plus élevé. Le rendement supérieur des obligations à rendement élevé peut être attribué à des facteurs techniques ayant un approvisionnement limité. Au Canada, l’univers des produits énergétiques et des produits de base représente un pourcentage élevé des émissions à haut rendement. Suite à une baisse historique des cours du pétrole et des produits de base survenue en 2016, la plupart de ces sociétés ont refinancé leurs dettes lorsque leurs bilans ont subi une dépréciation. Aux États-Unis, il y a eu une demande record de prêts à effet de levier en raison de la résurgence des titres adossés à des prêts avec flux groupés. Par conséquent, des sociétés à rendement élevé des États-Unis, ainsi que quelques-unes ici, ont racheté ou ont offert de racheter leurs obligations en plus d’émettre des prêts ayant des taux et des termes très attrayants. Avec la liquidation des marchés boursiers et l’écart de rendement d’environ 1,85 %, entre le crédit générique à rendement élevé et celui de catégorie investissement coté BBB, nous croyons que le risque lié aux obligations à risque élevé ne justifie pas le maigre potentiel de rendement. Les seuls secteurs qui sont relativement attrayants pour nous sont l’exploration et la production énergétique, les fournisseurs de services et les produits de base, qui ont des niveaux de rendement variant entre 7 % et 9 %. Bien que nous détenions toujours une pondération de 25 % de rendement élevé, la moitié de ce pourcentage est à durée plus courte. Au cours du trimestre, les seuls nouveaux ajouts au portefeuille ont été les actions de Vesta Energy Corp.

Le fonds maintient sa position prudente. Le portefeuille de base compte 63 % de catégorie investissement (dont 11 % à taux variable), 25 % de rendement élevé, 6 % de prêts garantis et 5 % d’actions privilégiées. Nous avons profité de la hausse des taux pour investir notre position importante en liquidités dans des titres de crédit de catégorie investissement d’un an et moins. La qualité de crédit moyenne du portefeuille est BBB, et l’effet de levier continue à être faible à 0,6 fois. Le portefeuille de couverture (l’effet de levier) est presque entièrement composé de titres de crédit de catégorie investissement dont la durée moyenne est de 6,1 ans, une couverture de taux d’intérêt et des obligations d’état. Du point de vue des devises, notre pondération en dollars américains, conforme à notre vision du dollar canadien, est de 0 %. La durée totale du portefeuille a été prolongée à 1,9 an et le rendement du fonds atteint 5,6 %.

Cette année, le contexte n’a pas été très favorable pour les placements à revenu fixe et nous ne croyons pas que la situation s’améliorera l’an prochain. Notre approche consiste à maintenir notre position conservatrice et ajouter des risques lorsque les prix sont meilleurs. Même si nous croyons que les marchés du crédit sont mûrs pour une correction à un moment ou un autre, le moment exact est évidemment difficile à prévoir. Par conséquent, nous nous concentrons sur la précision de la direction que nous avons choisie.

Cordialement,

Mark, Étienne et Chris

1 Anciennement le Fonds de revenu amélioré Davis Rea Le 1er juin 2015, le Fonds de revenu amélioré Davis Rea est devenu le Fonds opportunités de revenu de crédit Sprot.

2Tous les rendements et les détails du Fonds a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2018. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds opportunités de revenu de crédit Ninepoint est généralement exposé aux risques suivants. Veuillez consulter la notice d’offre du Fonds pour obtenir une description de ces risques : placement spéculatif, conditions boursières et économiques générales, évaluation du marché, n’est pas un fonds commun de placement public, historique d’exploitation limitée pour le fonds, risque lié à la catégorie, charges au fonds, changements dans l’objectif de placement, stratégies et restrictions, porteurs de parts non autorisés à participer à la gestion, dépendance du gestionnaire envers le personnel clé, dépendance dans le gestionnaire; restrictions de revente, illiquidité, conséquences possibles des rachats, responsabilité des porteurs de parts, obligations d’indemnisation potentielle, manque d’experts indépendants pour représenter les porteurs de parts, aucun engagement d’agent de placement non affilié, évaluation des placements du fonds, concentration, risque lié au placement étranger, illiquidité des placements sous-jacents, partie X.2 de l’impôt, litige, titres à revenu fixe, titres de participation, liquidités oisives, risque de change, suspension de négociation.

Fonds opportunités de revenu de crédit Ninepoint est offerts en placements privés conformément à une notice d’offre et sont seulement offerts aux investisseurs qui répondent à certains critères d’admissibilité ou de montant d’achat minimal en vertu de la loi sur les valeurs mobilières applicable. La notice d’offre contient des renseignements importants sur le Fonds, notamment son objectif et ses stratégies de placement, ses options d’achat, ses frais de gestion applicables, ses primes d’encouragement et ses autres charges et dépenses. Elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas garantes de son rendement futur. Les données basées sur un historique de rendement inférieur à cinq ans peuvent ne pas donner aux investisseurs éventuels suffisamment de renseignements sur lesquels fonder leurs décisions de placement. Veuillez communiquer avec votre conseiller financier afin d’obtenir son avis sur votre situation personnelle. La présente communication ne constitue pas une offre de vente ni une sollicitation pour acquérir des titres du Fonds. Les renseignements contenus dans la présente communication ne constituent pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur juridiction.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

Toronto, Ontario M5J 2J1 Canada