Stratégie d’actions à rendement élevé Ninepoint

Commentaire de décembre 2018

Les marchés boursiers mondiaux ont affiché des baisses considérables en décembre, l’indice S&P 500 ayant reculé de près de 15 % avant de remonter lors des séances d’après Noël et de reculer d’un peu plus de 9 % au cours du mois. À notre avis, les marchés financiers sont rapidement passés des craintes au sujet du ralentissement de la croissance mondiale (et donc de la croissance des revenus) à la crainte d’une récession imminente à mesure que les inquiétudes au sujet d’une amplification de la guerre commerciale et du ralentissement de l’économie chinoise s’installaient. La confiance dans les valorisations des actions a été sapée davantage par les déclarations de membres de la Réserve fédérale qui semblaient initialement moins inquiets du mouvement négatif du cours des actions que plusieurs avaient d’abord espéré (fin de la croyance que la Réserve fédérale peut sauver l’économie en diminuant les taux d’intérêt). Au début de janvier, nous avons été témoins d’une importante reprise en raison de l’inversion de la tendance « anxieuse » liée à une hausse de taux de la banque centrale alors que plusieurs représentants de la Réserve fédérale ont formulé des commentaires plus conciliants au sujet de hausses de taux futures, amenant le marché à regagner une grande partie du déclin de décembre. Comme nous l’avons mentionné le mois dernier, notre sentiment général est que les estimations des bénéfices pour 2019 pour l’indice S&P 500 commencent à sembler beaucoup plus réalisables à un taux de croissance d’environ 5 %, compte tenu de nos attentes à l’égard de l’environnement économique général. Nous prévoyons toujours un peu de prudence au cours des téléconférences trimestrielles au sujet des perspectives pour 2019, car les sociétés gèrent un dollar américain plus fort et une faiblesse de la croissance des marchés émergents, mais nous sommes d’avis que les prix sur les marchés sont beaucoup plus appropriés pour absorber ces risques. De nombreux facteurs nous portent à croire que la résistance à la hausse à court terme du S&P 500 à 2800 ou 16 fois les revenus de 2019 est probable jusqu’à ce que les négociations commerciales ou les données économiques mondiales montrent des signes d’amélioration.

Décembre a couronné une année extrêmement frustrante à l’égard de notre stratégie. Bien que notre portefeuille de couverture ait eu une contribution significativement positive lors de la vente, nos actions ont affiché un rendement nettement inférieur à celui que nous avions prévu dans un contexte de déclin, particulièrement dans le Fonds d’actions améliorées. Les secteurs de l’énergie et des services financiers sont ceux qui ont eu la plus grande incidence en raison de leur valeur persuasive et de la force des facteurs fondamentaux sous-jacents relatifs à leurs activités. Bien qu’ils aient continué d’enregistrer de solides résultats au cours de l’année, les craintes généralisées d’une récession mondiale et des programmes de négociation à la recherche de dynamiques ont continué à favoriser la vente dans ces secteurs malgré leurs faibles valorisations. Alors que le déclin du marché s’accélérait à l’approche de Noël, nos positions énergétiques et financières ont été les premières à atteindre le creux de la vague, laissant notre courbe s’aplatir et permettant de limiter grandement l’encaissement de baisses. Du 17 au 24 décembre, le pire moment de la période de vente d’actions, lorsque l’indice S&P 500 se négociait à la baisse de 8 %, nous avons réussi à enregistrer une perte d’environ 1,3 % seulement, avec plusieurs jours de rendement positif alors que le marché était profondément dans le rouge. Pendant cette période de ventes, nous avons pu réaliser des profits sur une partie de notre portefeuille de couverture en exerçant nos options à une valeur plus basse. Ceci nous a permis de maintenir une courbe des baisses prévues similaire tout en sécurisant des gains. Après cette plus récente reprise à l’approche de la saison de publication des résultats, nous avons haussé quelque peu nos couvertures.

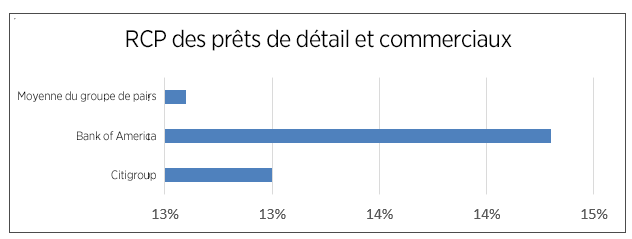

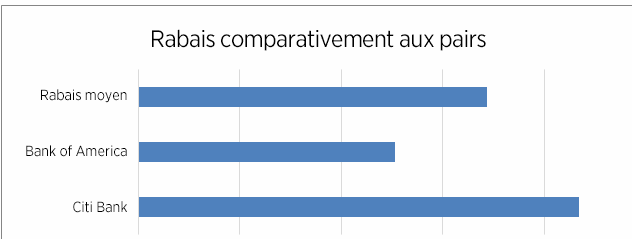

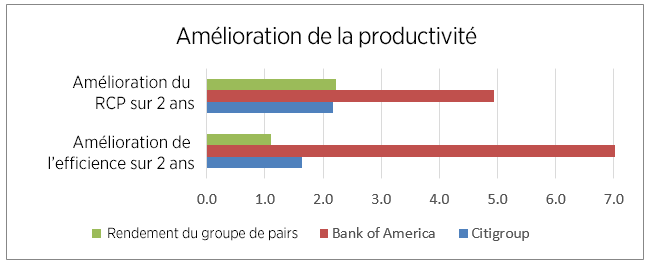

Depuis les creux, plusieurs de nos titres financiers et énergétiques ont remonté, améliorant certains des courants à la baisse que nous avons expérimentés en raison de la performance du marché et de nos prévisions à l’égard de la courbe des baisses. En ce qui concerne notre secteur des services financiers, les nouvelles stipulant que ValueAct Capital, un gestionnaire d’actifs militant axé sur la valeur, exerçait une pression activiste sur l’équipe de gestion de Citi ont fait croître la valeur de l’action de Citigroup. Dans une récente webdiffusion, nous avons noté le rabais considérable auquel sont négociés les titres de Citigroup et de Bank of America, deux de nos plus importantes positions, par rapport aux banques régionales, bien que les deux banques soient alignées pour réussir une meilleure amélioration des coûts et de meilleures mesures de rendement des services financiers de détail « de base » (graphique 1). Ces banques ont connu une reprise importante jusqu’à présent en janvier, mais leur valeur demeure extraordinairement bonne. Manuvie, pendant les creux de décembre, s’est négociée à la baisse à environ six fois son bénéfice prévisionnel. Ce prix découlait du fait que les investisseurs ont obtenu la majeure partie des affaires nord-américaines pour presque rien ou rien du tout si l’on tient compte de la valeur qui existe, à notre avis, dans les affaires asiatiques.

Graphique 1 : Rendement opérationnel relatif de Citi Group et Bank of America par rapport aux pairs (3 décembre 2018)

Source: Bloomberg, BMO Marchés des capitaux, Partenaires Ninepoint

Parex Resources, notre meilleur titre énergétique, a rebondi d’environ 40 % par rapport aux creux atteints à la fin décembre alors que la société a annoncé une croissance prononcée de la production et le lancement d’un programme de rachat d’actions pour 10 % de ses actions en circulation. Parex continue à augmenter sa production de plus de 20 % par rapport à l’an dernier et nous prévoyons que les réserves continueront à croître encore plus rapidement. La société vend sur le marché du Brent (plus de 60 $ le baril), finance ses dépenses en immobilisations à même ses flux de trésorerie et génère des flux de trésorerie disponibles en surplus de ses dépenses en immobilisations de plus de 300 millions de dollars au prix actuel du pétrole brut. Malgré tout, le titre de Parex continue de se négocier à un rabais substantiel par rapport à ceux de son groupe de pairs du secteur de l’énergie déjà bon marché.

En résumé, même si la croissance ralentit nettement vers la tendance, nous ne voyons aucune récession américaine, canadienne ou mondiale à l’horizon. La Réserve fédérale demeurera vraisemblablement en « pause » jusqu’au moment où elle verra des preuves d’une accélération de la croissance ou de l’inflation, et il est peu probable qu’elle hausse davantage les taux d’intérêts d’ici là. En l’absence d’un grave faux pas concernant le commerce entre les États-Unis et la Chine ou le Brexit, ce qui pourrait bien sûr se produire, il est difficile de voir ce qui pourrait faire dérailler une année décente sur les marchés boursiers. Malgré le fait que la bien meilleure performance de notre stratégie depuis le début de janvier ait été la bienvenue, nous continuons de nous concentrer sur l’atteinte d’un rendement à long terme plus conforme à notre taux historique, qui est considérablement plus élevé que celui des trois dernières années. Nous ne voyons aucune raison qui nous empêcherait d’atteindre cet objectif et 2019 (jusqu’à ce jour) a bien commencé.

En attendant le mois prochain,

Équipe des actions à rendement élevé

1 Tous les rendements et les renseignements sur le Fonds : a) reposent sur les parts de catégorie ou de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017 décembre 31, 2018; e) la date de création de la Catégorie d’actions améliorées Ninepoint est le 16 avril 2012.

2 L’indice est composé à 50 % de l’indice S&P/TSX Composite TRI et 50 % de l’indice S&P 500 TRI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque d’épuisement de capital (titres des séries T et FT seulement); risque de gain de capital; risque relatif à la catégorie; risque lié aux produits de base; risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Sprott (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 31, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie d’actions à rendement élevé Ninepoint 08/2018

- Stratégie d’actions à rendement élevé Ninepoint 07/2018

- Stratégie d’actions à rendement élevé Ninepoint 06/2018

- Catégorie d’actions améliorées Ninepoint 04/2018

- Stratégie d’actions à rendement élevé 03/2018

- Stratégie d’actions à rendement élevé 02/2018

Toronto, Ontario M5J 2J1 Canada