Stratégie de titres à revenu fixe de Ninepoint

Commentaire de février 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

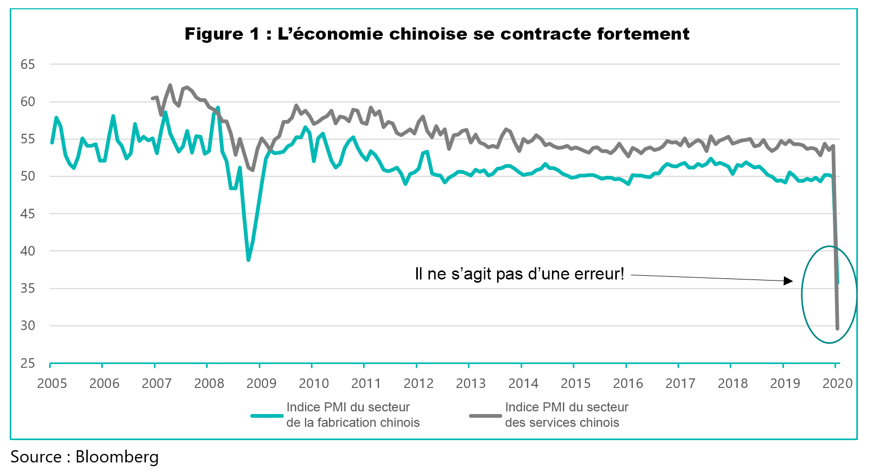

Quel mois de février! Comme on le craignait, le coronavirus a continué de se propager; bien que le nombre de cas ait atteint un plateau en Chine, le virus se propage maintenant dans d’autres pays (au Japon, en Corée, en Italie et en Iran). Ces pays ont réagi avec force, isolant des villes entières, fermant des écoles et mettant les gens en quarantaine. Selon plusieurs experts, ce n’est qu’une question de temps pour que le reste du monde vive une épidémie semblable. Par conséquent, les prévisions de croissance mondiale ont été revues à la baisse; plusieurs prévisionnistes s’attendent désormais à une croissance nulle ou négative au premier semestre 2020. Néanmoins, les risques baissiers subsistent, ce qui suggère qu’une récession mondiale est une possibilité non négligeable. Pour l’instant, les données économiques ne reflètent pas encore les répercussions du virus, mais si les indices des directeurs d’achats du secteur de la fabrication (PMI) chinois sont une indication de ce qui est à venir, la situation pourrait tourner au vinaigre très rapidement. La figure 1 ci-dessous montre les indices PMI des secteurs de la fabrication et des services chinois, qui ont plongé à des niveaux historiquement bas en février. Étant donné l’ampleur des mesures de confinement prises par les Chinois, la figure montre à quelle vitesse cette épidémie peut changer la donne, économiquement.

Après avoir pratiquement ignoré le virus pendant les deux derniers mois, les marchés des actions et du crédit ont finalement pris conscience de la situation. La dernière semaine de février a vu la plus forte baisse (11,5 %) de l’indice S&P 500 depuis la grande récession de 2008. L’indicateur VIX a grimpé à 50 et les écarts de crédit se sont creusés. Pourtant, à l’origine de cette liquidation étaient le niveau record des marchés boursiers (et les multiples de valorisation très élevés) ainsi que le niveau extrêmement élevé des écarts de crédit, donc même en tenant compte de celle-ci, nous pensons qu’il est trop tôt pour courir les aubaines.

Plusieurs acteurs du marché s’attendent à une reprise en V, espérant que la propagation du virus ralentira avec le temps printanier et que la croissance reprendra au second semestre 2020. Nous pensons que ce scénario est optimiste; la Chine a lutté contre l’épidémie avec des mesures de confinement très extrêmes, ce qui est peu probable dans le reste du monde. Nous observons déjà des signes de transmission communautaire (transmission du virus par des personnes dont les origines de la maladie ne proviennent pas de Chine), ce qui laisse penser que le virus est désormais bien établi et qu’il se propage en dehors de la Chine.

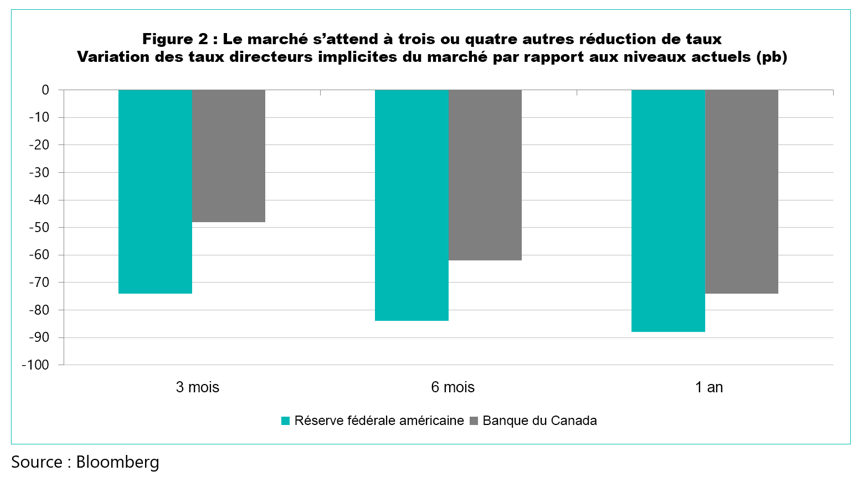

Jusqu’à présent, les banques centrales ont réagi avec force; dans un geste très inhabituel, la Réserve fédérale a réduit ses taux de 50 points de base le 3 mars (la dernière réduction effectuée entre deux réunions a eu lieu en octobre 2008) et la Banque du Canada a suivi le lendemain avec une autre réduction de 50 points de base. Les marchés s’attendent actuellement à ce que les deux banques centrales procèdent à trois ou quatre autres réductions au cours des 12 prochains mois (voir la figure 2). Ailleurs, la BCE et la Banque du Japon disposent d’une marge de manœuvre plus réduite, ayant déjà réduit les taux à zéro (ou en territoire négatif) et acheté des actifs. Elles pourraient procéder à des réductions plus importantes en territoire négatif ou, comme nous le pensons, bonifier leurs programmes d’assouplissement quantitatif.

Malheureusement, les pouvoirs des banques centrales sont limités dans une telle situation. Il s’agit principalement d’un problème de santé publique, d’une perturbation de l’offre et, enfin, d’un effet négatif sur la confiance. Le fait que des personnes ne vont pas travailler en raison des quarantaines cause une réduction de l’offre de main d’œuvre. Les usines qui ne produisent pas dans certaines parties du monde causent une perturbation des chaînes d’approvisionnement ayant des effets d’entraînement partout, même là où il n’y a pas de contagion virale en soi. Enfin, la crainte du virus dans l’opinion publique a comme effet que les gens restent chez eux, reportent les achats non essentiels et limitent les dépenses au minimum. On ne sait pas pendant combien de temps les effets psychologiques de ces changements affecteront le comportement des gens. Une réduction des taux de 50, 75 ou même 100 points de base peut difficilement compenser ces difficultés.

Tout cela pour dire que la reprise en V que les acteurs du marché espèrent semble hors d’atteinte. Il faudra du temps pour que cette situation soit derrière nous. Pour l’instant, l’Amérique du Nord a été relativement épargnée d’une importante épidémie virale, mais ce n’est probablement qu’une question de temps avant que le virus ne se propage ici; les investisseurs devront alors saisir l’ampleur de la perturbation et la répercuter plus complètement sur les prix des actifs. Sur une note positive, les risques extrêmes liés aux élections américaines se sont quelque peu atténués, puisqu’il semble de plus en plus probable que Joe Biden puisse remporter l’investiture démocrate, ce qui élimine le risque que Bernie Sanders et son programme socialiste puissent se rendre à la Maison-Blanche. La situation reste changeante et nous continuerons à évaluer les risques émanant de l’élection présidentielle américaine de 2020 au fur et à mesure que l’année avancera.

Crédit

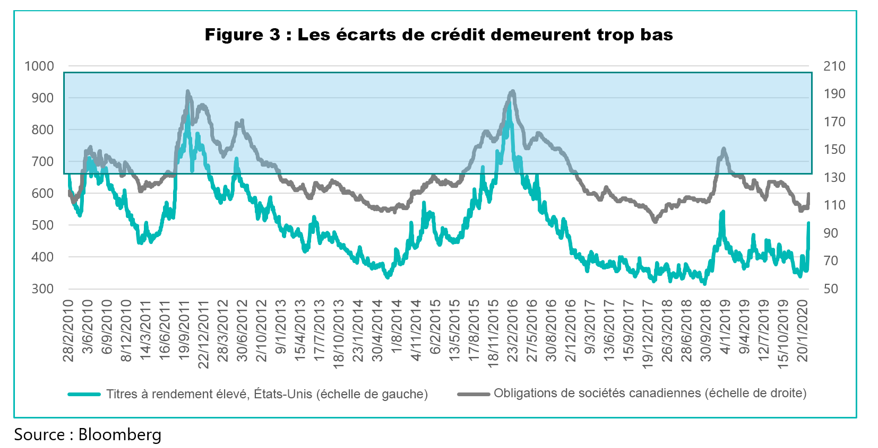

Alors que la correction des actions a été jusqu’à présent assez rapide, le marché du crédit a été plus lent à réagir. Au cours du mois dernier, les écarts sur le marché des titres à rendement élevé ainsi que sur celui des titres de catégorie investissement se sont effectivement élargis, mais comparativement aux épisodes de récession précédents, ils devraient s’élargir davantage. La figure 3 ci-dessous montre les écarts de crédit des titres américains à rendement élevé et des obligations de sociétés canadiennes au cours des dix dernières années. Lors des périodes où une pression était exercée sur le crédit, les écarts des titres à rendement élevé ont grimpé jusqu’à environ 700 points de base ou plus, et les écarts des obligations de sociétés canadiennes de catégorie investissement sont passés au-dessus de 130 points de base. Bien qu’ils évoluent dans la bonne direction, les écarts de 500 et de 110 points de base pour les titres à rendement élevé et les titres de catégorie investissement respectivement semblent être trop faibles par rapport au contexte.

Fonds d’obligations diversifiées (FOD)

À la suite de la chute drastique du rendement des obligations d’État américaines au cours du mois, nous avons liquidé notre position sur le FNB TLT, car les résultats de ce fonds étaient au maximum. Étant donné l’ampleur de la reprise depuis le début de l’année, nous attendrons un repli pour ajouter plus de duration grâce aux obligations d’État.

En matière de crédit, notre position n’a pas changé. Nous avons été prudents dans notre positionnement et nous maintenons notre position défensive. Nous commençons à voir des occasions intéressantes sur le marché du crédit; si la détérioration persiste, nous commencerons à ajouter des positions sélectives dans les marchés des titres à rendement élevé et des titres de catégorie investissement.

Après la fin du mois, nous avons monnayé notre investissement dans les obligations d’État françaises sur 30 ans et les avons remplacées par des obligations d’État canadiennes de même échéance. Pareillement à notre thèse de l’année dernière concernant l’Europe, alors que la Banque du Canada réduit les taux tendant vers zéro et que le marché internalise cette baisse, nous sommes d’avis que la courbe de rendement canadienne va s’aplatir, ce qui favorisera une position dans le segment à long terme de la courbe.

Fonds opportunités de revenu de crédit

Il n’y a pas eu de changement important dans le Fonds opportunités de revenu de crédit le mois dernier. L’effet de levier reste faible et la qualité du crédit élevée. La légère augmentation de la pondération des titres à rendement élevé est due à l’achat d’obligations Kraft Heinz sur 5 mois qui ont été déclassées en « obligations à haut risque » au cours du mois. Nous avons profité de ce contexte d’ange déchu pour acheter ces obligations à très court terme à bas prix.

Conclusion

Nous souhaitons à nos clients et à leurs familles une bonne santé et la meilleure des chances dans les présentes conditions difficiles.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,2 % | 3,4 % | 3,3% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 1,0 % | 2,3 % | 1,6 % | 0,7 % | 5,3 % | 3,6% | 3,2 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,5 % | 1,0 % | 1,3 % | 1,4 % | 4,5 % | 3,0 % | 4,0 % | 4,8 % |

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du février 29, 2020; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du février 29, 2020. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada