Fonds Ninepoint de santé alternative

Commentaire de juillet 2020

Le monde en est aux premiers stades du déconfinement. Les économies s’adaptent à une nouvelle normalité, limitant le nombre de clients dans les magasins et les restaurants, et maintenant des mesures de distanciation sociale pour assurer une réduction des cas de COVID-19. Malgré les défis que la COVID-19 a créés, nous voyons des possibilités de continuer à investir dans les titres liés à la santé et au bien-être qui ont l’occasion d’offrir un rendement supérieur au cours des mois et des années à venir. Le Fonds de santé alternative se concentre sur les industries et les entreprises qui, dans de nombreux cas, ne sont pas touchées par les mesures de lutte contre le coronavirus ou qui voient leurs ventes augmenter en raison des changements de comportement des consommateurs à la suite de la pandémie. Bien que le coronavirus ait fait l’objet d’une attention particulière de la part de nombreux investisseurs, le Fonds maintient des positions dans des sociétés qui non seulement innovent pour répondre aux préoccupations sanitaires causées par le coronavirus, mais qui fournissent également des solutions qui continueront à traiter une myriade de problèmes de santé dans les mois et les années à venir.

Les principaux secteurs du portefeuille ont fait preuve d’une inélasticité de la demande depuis mars, le secteur du cannabis fonctionnant comme un « service essentiel » tandis que les produits pharmaceutiques sont un lien clé avec l’autre côté de la pandémie, offrant l’espoir d’un vaccin et d’antiviraux qui arrêteront la propagation et offriront une solution aux personnes infectées par le virus. Au-delà de la pandémie, nous continuons à voir des solutions prometteuses dans les soins de santé de notre portefeuille, alors que de nouvelles méthodes d’administration et de nouveaux médicaments sont mis sur le marché pour ceux qui souffrent de problèmes importants tels que les maladies cardiaques, le diabète, le VIH, l’anxiété, la douleur chronique et le stress post-traumatique. C’est une période passionnante pour investir dans ces entreprises, car les principales sociétés de ces secteurs fournissent les services nécessaires et génèrent de forts rendements à un moment où de nombreuses actions subissent encore les effets des mesures de confinement prises en début d’année.

En juillet, le Fonds de santé alternative a enregistré un rendement de +11,5 %, poursuivant ainsi son solide rendement enregistré depuis les creux de mars. L’accent mis par le Fonds sur le cannabis, les soins de santé et les produits pharmaceutiques a bien résisté pendant cette période. Le portefeuille du Fonds a été propulsé par les entreprises exerçant leurs activités dans de multiples États, par la croissance continue de leurs ventes d’un mois sur l’autre dans certains États et par les perspectives d’initiatives de légalisation. Les facteurs clés qui donnent du fil à retordre au Fonds sont l’élection présidentielle, les courses au Sénat qui pourraient modifier l’équilibre des pouvoirs au Congrès, et les initiatives de consultation (discutées ci-dessous) qui se déroulent aux États-Unis et qui offrent la perspective de nouvelles occasions pour les principales entreprises exerçant leurs activités dans de multiples États.

Nous estimons que les changements réglementaires devraient être positifs aux États-Unis, quel que soit le vainqueur de la présidence et quel que soit le débat au Congrès. Que la loi STATES ou la loi SAFE soit promulguée, les entreprises américaines du secteur du cannabis continuent d’offrir de grandes possibilités de placement au cours du second semestre de cette année et jusqu’en 2021.

Si nous regardons les programmes électoraux présidentiels, il y a très peu de différence entre le président Trump et le candidat démocrate Biden en ce qui concerne la législation sur le cannabis. Tous deux ont plutôt une attitude de « laisser aux États le soin de décider », ce qui laisse entendre que la loi STATES est une initiative politique vers laquelle tous deux penchent. La loi STATES permet aux États de décider de la légalité de leur marché de cannabis à des fins récréatives sans l’interférence du ministère de la Justice. Les courses au Sénat pourraient conduire à un changement de pouvoir puisque les démocrates pourraient prendre le contrôle du Sénat, ce qui rendrait les initiatives fédérales sur le cannabis potentiellement plus efficaces. Nous pensons qu’un résultat plus important est obtenu grâce aux initiatives de consultation des États du New Jersey et de l’Arizona. Dans ces deux États, le cannabis médicinal est légal et les sondages qui y sont réalisés montrent une majorité écrasante d’électeurs en faveur du cannabis récréatif. Les implications de ces votes sont importantes et constitueront de grands facteurs de mouvement du marché. L’Arizona est un grand marché du cannabis médicinal qui fonctionne déjà à un rythme de près d’un milliard de dollars en volume de ventes annuelles. Le New Jersey est un État qui présente d’importantes implications géographiques. Étant donné la proximité du New Jersey avec les États de New York, de la Pennsylvanie et du Connecticut, les gouverneurs de ces derniers vont probablement agir rapidement pour légaliser le cannabis à usage récréatif afin de se protéger contre la perte de recettes fiscales potentielles puisque leurs concitoyens se rendent déjà au Massachusetts pour acheter du cannabis. Le New Jersey est important, car il pourrait créer un effet domino auprès des États pour légaliser le cannabis à des fins récréatives. Ce qui veut dire que lorsque tous les États où le cannabis récréatif est légal seront comptés, environ 80 % de la population américaine résidera dans des marchés de cannabis récréatif légal, indépendamment de la personne qui remportera la présidence ou du parti qui contrôlera le Sénat. La combinaison de la légalisation du cannabis médicinal au niveau fédéral et la permission aux États de décider individuellement des lois sur le cannabis récréatif favorisent les entreprises exerçant leurs activités dans de multiples États en place et suivent notre thèse d’investir dans le marché américain en pleine croissance.

Les vents en poupe aux États-Unis continuent de favoriser notre attribution aux titres américains qui ont de l’envergure, une marque en expansion et une exécution solide. Il convient de noter que les entreprises de cannabis américaines (entreprises exerçant leurs activités dans de multiples États) ont, en tant que groupe, offert un rendement supérieur en moyenne aux producteurs autorisés de cannabis canadiens; 27 % pour les entreprises exerçant leurs activités dans de multiples États contre 4 % pour les producteurs autorisés de cannabis.

Le Fonds a obtenu de bons résultats parmi ses dix principaux titres, notamment Curaleaf (CURA) +35,8 % pour le mois, Green Thumb Industries (GTII) +32,84 % et Trulieve Cannabis (TRUL) +27,4 %.

Le Fonds a également bénéficié d’une forte contribution d’autres titres parmi les dix principaux, dont Village Farms International (VFF) +25,8 %, un producteur autorisé canadien, qui se distingue sur le marché canadien en tant que producteur à faible coût et qui continue à gagner des parts des principaux marchés provinciaux tels que l’Ontario, l’Alberta et la Colombie-Britannique.

Nous continuons également à constater de bons rendements pour deux FPI dont l’objectif est unique au Fonds. La FPI Innovative Industrial Properties (IIPR) a généré un gain de 18,4 %. Cotée à la Bourse de New York, IIPR se concentre sur les contrats de cession-bail et les transactions immobilières connexes qui offrent des solutions de rechange intéressantes en matière de financement aux sociétés de cannabis médicinal autorisées par l’État. Une autre position remarquable faisant partie des dix meilleurs titres du Fonds est Americold Realty Trust (COLD) +11,15 %, qui assure la logistique et l’entreposage frigorifique pour les producteurs, grossistes et détaillants de produits alimentaires frais. Nous pensons que COLD, grâce à son réseau d’installations à température contrôlée à travers les États-Unis, offre une approche unique à la santé et au bien-être qui est fondamentale pour la distribution des aliments frais en Amérique du Nord.

Sujets abordés

1. Le point sur les marchés du cannabis canadien et américain

2. Annonces des entreprises et résultats financiers trimestriels

3. Stratégie d’options

1. i) Le point sur la réglementation et le marché

Statistique Canada a publié des données sur les ventes au détail de cannabis pour le mois de mai 2020, avec une lecture positive de la demande pendant la pandémie. Après avoir connu un mois d’avril plus faible, les magasins de cannabis réservé aux adultes ont enregistré des ventes de 185,9 millions de dollars en mai, en hausse de 4,2 % par rapport au mois précédent en ce qui a trait au total des ventes, et en hausse de 2 % en ce qui a trait aux ventes par jour. Cela représente des ventes de 2,2 milliards de dollars pour le marché canadien des produits réservés aux adultes et des ventes de 2,8 milliards de dollars pour le marché réglementé canadien. Par rapport au mois précédent, les ventes ont sensiblement augmenté en Colombie-Britannique (+13,8 %) et en Alberta (+9,4 %), tandis que les résultats ont été négatifs au Québec, en baisse de 6 %. Les ventes en Ontario sont restées relativement stables en mai.

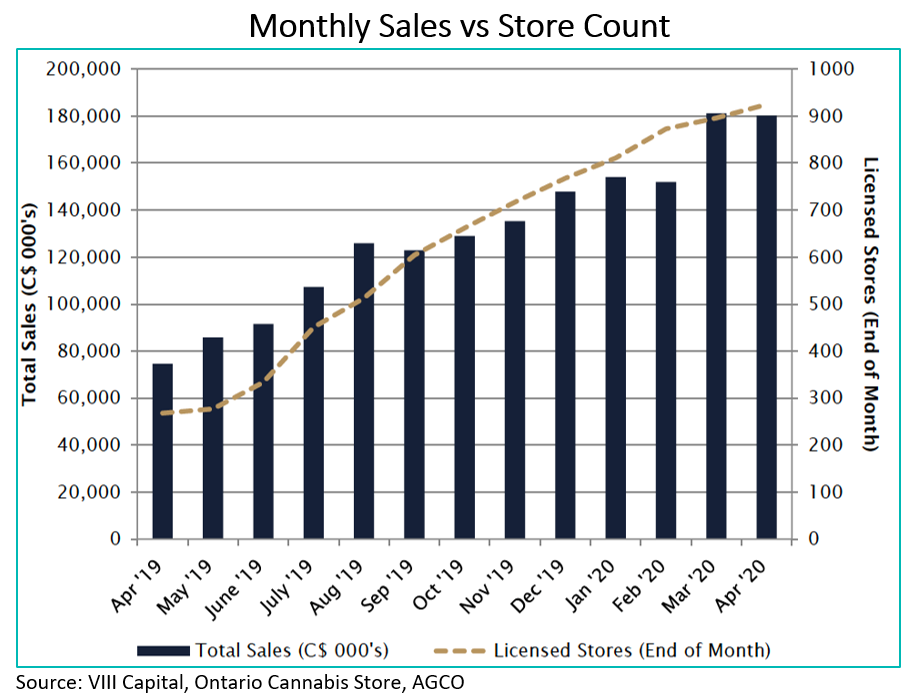

L’Ontario a connu des ventes de 41,1 millions de dollars canadiens, avec une croissance d’environ seulement 2,2 % en mai. Cependant, la province est toujours en retard en termes de ventes par rapport à la taille de sa population. Il y a 115 magasins ouverts en Ontario, ce qui représente une croissance importante par rapport aux 36 ouverts en février, et constitue donc une amélioration quant à la stratégie de distribution de la province. Toutefois, dans un geste qui aura des conséquences négatives sur les ventes au détail, le gouvernement de l’Ontario a annoncé que, comme les mesures d’urgence prennent fin dans la province, il mettait fin aux services de livraison et de ramassage en bordure de rue pour les détaillants de cannabis.

L’Alberta continue d’être la chef de file quant à la croissance des revenus provinciaux avec des ventes de 46,3 millions de dollars canadiens, soit une croissance de 9,4 %; 494 magasins sont ouverts en Alberta, avec un tiers de la population de l’Ontario.

Le Québec a connu une baisse modérée de ses ventes en mai de 6,1 % ou 38,5 millions de dollars canadiens pour la période en question. Il y a 43 magasins ouverts au Québec.

En Colombie-Britannique, les ventes ont atteint 27,1 millions de dollars canadiens (soit une hausse de 13,8 % par rapport au mois précédent), alors que la province comptait 211 magasins ouverts.

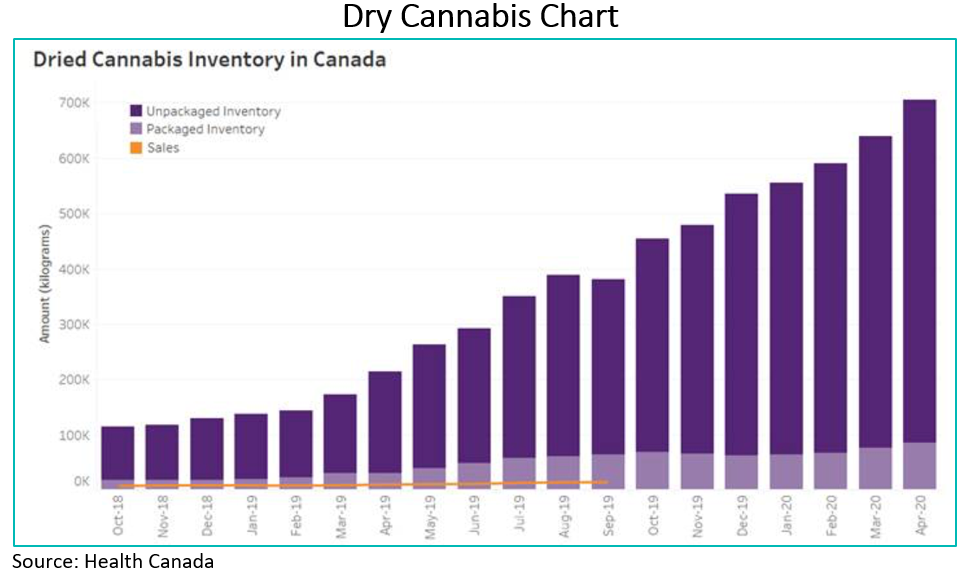

Un problème préoccupant pour les cultivateurs de cannabis au Canada est l’augmentation des stocks, ce qui indique que quoique la demande augmente, la production et la culture sont toujours bien supérieures à la demande. En avril, les cultivateurs canadiens avaient amassé environ 620 000 kilogrammes (1,4 million de livres) de stocks de cannabis non emballés et 85 000 kilogrammes de stocks emballés. Il en va de même pour les extraits, les produits comestibles et les produits topiques; les données de Santé Canada faisant état de plus de 9 millions d’unités d’extraits de cannabis emballées en avril contre des ventes de 1 million d’unités emballées au cours du mois. Nous pensons que ces données soulignent encore plus la valeur de notre stratégie consistant à nous concentrer sur les producteurs à bas prix, car l’augmentation des niveaux de stocks entraînera probablement une nouvelle réduction des prix.

ii) Réglementation américaine

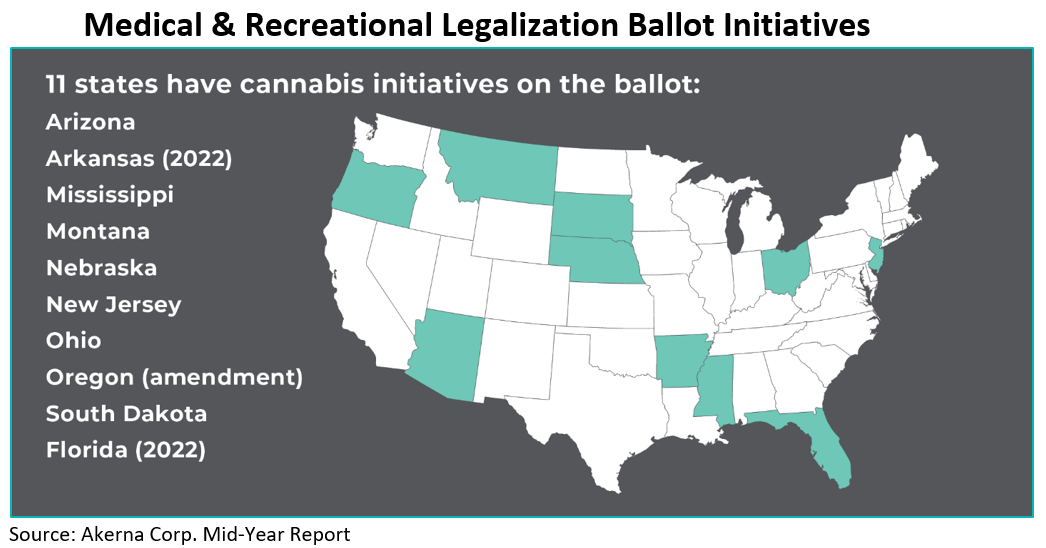

Le mois de juillet a été marqué par des progrès importants vers la légalisation, tant au niveau des États qu’au niveau fédéral. Plusieurs États ont mis en place des initiatives de consultation qui peuvent stimuler la croissance de l’industrie du cannabis, indépendamment de ce qui arrive au niveau fédéral. En Arizona (population de 7,3 M), les partisans de la loi Smart and Safe Arizona, un projet de loi de légalisation de l’utilisation réservée aux adultes, ont soumis 420 000 signatures aux fins de validation. Cela dépasse largement le seuil de 237 000 signatures valides requises pour obtenir une place sur le bulletin de vote de novembre 2020. Jusqu’à présent, l’opposition a été minime. Les chances que la loi soit adoptée sont fortes. Un récent sondage indique que 62 % des personnes interrogées sont favorables à la légalisation, c’est une augmentation par rapport aux résultats du mois de décembre (52 %). L’Arizona est l’un des plus grands marchés de cannabis médicinal aux États-Unis. Selon les estimations des analystes, les ventes pour 2020 seraient de plus de 750 millions de dollars. Les entreprises exerçant leurs activités dans de multiples États qui sont bien placées pour tirer parti de ce marché comprennent Curaleaf (CURA) et Harvest Health & Recreation (HARV).

Nous avons parlé du New Jersey dans des commentaires précédents. Un fort marché de cannabis médicinal y a émergé et, comme pour l’Arizona, une majorité de ses électeurs sont favorables à la légalisation réservée aux adultes. Le gouverneur Murphy du New Jersey a été de plus en plus favorable à la légalisation, en particulier à la lumière du manque à gagner dans les recettes fiscales du gouvernement de l’État pendant le confinement et la réouverture à la suite de la pandémie de COVID-19. Le gouverneur a déclaré que la légalisation du cannabis à usage récréatif serait « une chose incroyablement intelligente à faire » étant donné le grave déficit budgétaire causé par la crise de COVID-19. Les entreprises exerçant leurs activités dans de multiples États qui sont bien placées pour tirer profit de ce marché comprennent CURA et Columbia Care (CCWH).

En Illinois, les ventes de produits récréatifs continuent de croître de manière importante. En plein milieu d’une pandémie mondiale et de l’une des pires crises du chômage de l’histoire américaine, les détaillants de cannabis de l’Illinois ont connu le mois le plus achalandé de leur histoire. Les chiffres des ventes de cannabis récréatif de l’Illinois pour juillet 2020 s’élèvent à environ 61 millions de dollars, soit une hausse de 28 % par rapport au mois précédent (24 % sur la base des jours de vente/mois). Il s’agit du taux de croissance le plus élevé depuis la création du marché en janvier et il dépasse le taux de croissance mensuel précédent d’environ 19 % établi en mai. L’État retardant l’ouverture d’autres magasins, l’augmentation des ventes se traduit par une croissance importante dans les magasins, les installations de culture et les marques qui ont leurs activités dans cet État où le nombre de licences est limité. Les ventes moyennes des magasins ont atteint 14 millions de dollars (annualisées) pour le mois. Les résultats de l’Illinois indiquent des occasions de croissance continue lorsque nous les comparons à ceux d’autres États autorisant le cannabis récréatif, comme le Massachusetts qui a réalisé des ventes annualisées d’environ 18 millions de dollars au début de sa période de croissance. Le marché du cannabis récréatif de l’Illinois continuant à être limité par l’offre, nous pensons qu’il y a encore de la place pour la croissance une fois que la capacité de production sera mise en service dans tout l’État. Les entreprises exerçant leurs activités dans de multiples États qui sont bien placées pour tirer parti de ce marché comprennent Green Thumb Industries (GTII), Cresco Labs (CL) et Curaleaf (CURA), grâce à l’acquisition de GrassRoots.

2. i) Annonces des entreprises

Pfizer (PFE) a fixé le prix de son vaccin contre le coronavirus à 19,50 dollars la dose, ce qui se traduit par un contrat de 2 milliards de dollars avec le gouvernement américain. Contrairement à Johnson & Johnson et AstraZeneca, PFE n’a jamais promis de vendre son vaccin sans en tirer un profit. Le prix qu’elle a négocié laisse la place à de bons profits. Les analystes estiment que le coût de fabrication par dose, une fois que Pfizer fonctionnera à plein rendement, s’élèvera à environ un dollar par dose. Ce qui constitue une marge de profit considérable pour récupérer son investissement, estimé à un milliard de dollars pour cette seule année. PFE note que le prix de 19,50 dollars par dose est inférieur de 30 % à celui du vaccin contre la grippe saisonnière pour un cycle de deux doses (environ 40 dollars) et « tient compte des exigences de la santé publique pendant la pandémie ». Les États-Unis ont convenu d’acheter 100 millions de doses de son candidat vaccin. Le paiement dépend de l’approbation du Food and Drug Administration américain et de la capacité à le fabriquer.

Pfizer et BioNTech ont précédemment rapporté des données d’essais de phase 1 et 2 montrant que tous les participants aux essais qui ont reçu 10 microgrammes (µg) ou 30 µg d’un candidat vaccin à ARNm ont généré des anticorps qui étaient 1,8 fois et 2,8 fois plus élevés, respectivement, que la moyenne d’un groupe de patients ayant confirmé des infections antérieures.

Village Farms International (VFF) a annoncé son investissement dans une entité européenne détenant 16 % des parts de DutchCan Grow Inc., une entreprise néerlandaise spécialisée dans le cannabis. VFF a accepté de devenir l’un des sept actionnaires de DutchCan Grow Inc (DCG) et détiendra une part d’environ 16 % dans l’entreprise. DCG prévoit d’utiliser l’une des licences limitées pour cultiver du cannabis (jusqu’à dix au maximum) lorsque le gouvernement néerlandais entreprendra son étude pilote dans dix villes pour étudier l’adoption d’une chaîne d’approvisionnement fermée pour le cannabis (le « WECG »). Pour sa participation, VFF a accepté de mettre à la disposition de DCG son expérience et ses capacités, ainsi qu’un très petit investissement en liquidités. Aux Pays-Bas, depuis 1976, la vente de cannabis dans les « coffee shops » est tolérée, mais la culture du cannabis est illégale. Avec ce programme, les Pays-Bas visent à réduire l’implication criminelle dans l’approvisionnement en cannabis de ces magasins. Le WECG est une étude pilote menée dans dix villes des Pays-Bas, qui vise à étudier une chaîne d’approvisionnement fermée en cannabis. Le programme sera officiellement évalué par le gouvernement néerlandais au cours de la troisième année du programme, avec la possibilité de l’étendre à l’échelle nationale. S’il est étendu, le programme comprendra environ 580 « coffee shops ».

Curaleaf (CURA) a annoncé la réalisation de deux acquisitions prévues au cours du mois de juillet. Tout d’abord, la société a acquis les actifs d’Alternative Treatment Centers (« ATC »), une société à but non lucratif intégrée verticalement et spécialisée dans le cannabis médicinal, qui détient l’une des six licences médicales originales dans le New Jersey. CURA a géré l’entreprise en attendant sa fermeture et sa transformation en une entité à but lucratif. CURA est l’un des principaux acteurs dans le secteur du cannabis au New Jersey et prévoit d’ouvrir deux autres magasins dans l’État, ainsi qu’une activité supplémentaire de culture et de traitement, pour laquelle la société a obtenu un établissement dans le canton de Winslow, au New Jersey.

CURA a également annoncé la finalisation de son acquisition de Grassroots, créant ainsi la plus grande société de cannabis de l’industrie américaine avec des ventes au dernier trimestre d’environ 50 % supérieures à celles de son concurrent le plus proche. L’entreprise a précédemment indiqué pour le deuxième trimestre de 2020 des revenus pro forma de 165 millions de dollars, une hausse de 12 % par rapport au trimestre précédent, avec l’acquisition ajoutant environ 35 à 40 % des ventes à sa plateforme. Avec la conclusion de ces transactions, CURA opère dans des États à forte croissance et à nombre de licences limité, notamment l’Illinois, le New Jersey, la Pennsylvanie, New York, le Maryland, le Nevada, le Michigan, l’Ohio, le Connecticut et l’Arizona.

Green Thumb Industries (GTII) a annoncé la conclusion d’un partenariat exclusif pour ouvrir le premier magasin de biscuits au Nevada (Cookies on the Strip). Cookies on the Strip a été fondé par le célèbre rappeur Berner. GTII a d’abord pénétré le marché du Nevada par son acquisition d’Essence en 2018. Le magasin Essence sur South Las Vegas Boulevard sera rebaptisé à cette fin, mais restera ouvert pendant la transition. Ce changement de marque pourrait servir à différencier la société des magasins locaux de Las Vegas et donner un coup de pouce à un magasin déjà bien performant, tout en augmentant la fréquentation des touristes compte tenu de la popularité de la franchise Cookies. Les autres points de vente de GTII au Nevada offriront également des produits Cookies. GTII possède sept magasins dans le Nevada, cinq dans la région de Vegas axés sur le marché touristique, dont deux qui résultent de l’obtention de licences en décembre 2018 après une longue bataille juridique avec l’État concernant des cultivateurs du Nevada qui n’avaient pas obtenu de licences supplémentaires. Le règlement visant les licences des magasins du Nevada permet à GTII de conserver toutes les licences qu’elle a obtenues en 2018 et d’ouvrir six autres magasins, ce qui porte le nombre de ses magasins à treize.

Fire & Flower (FAF) a annoncé l’ouverture de ses deux premiers magasins de vente au détail de cannabis à proximité des dépanneurs Circle K en Alberta. Les magasins seront détenus et exploités par FAF et seront séparés du dépanneur Cercle K adjacent, conformément à tous les règlements applicables. Il s’agit d’une occasion de croissance importante, car la chaîne Circle K possède un vaste réseau de dépanneurs à travers l’Amérique du Nord et l’Europe, et sa société mère, Alimentation Couche Tard (ADT), détient une participation de 9 % dans FAF ainsi qu’un siège à son conseil d’administration. Nous pensons que cette relation stratégique permet à FAF d’avoir une entrée formidable dans le marché du commerce de détail du cannabis.

Aurora Cannabis Inc. (ACB) met fin à certaines de ses activités européennes, le producteur de cannabis choisissant de consolider sa présence sur le continent alors que la demande de marijuana à des fins médicales est faible. La semaine dernière, Aurora a annoncé à ses employés au moyen d’une note de service qu’elle allait fermer ses bureaux au Portugal, en Espagne et en Italie, tout en réduisant d’un quart ses effectifs européens dans certains pays et son bureau régional. L’entreprise d’Edmonton va transférer sa production européenne de cannabis dans ses installations danoises et acquérir la participation de 49 % dans l’entreprise danoise qu’elle ne possède pas encore. Les fermetures de bureaux et les pertes d’emplois sont les dernières mesures prises par Aurora dans le cadre d’un effort de restructuration à l’échelle de l’entreprise qui a entraîné le licenciement d’environ 1 200 employés et la fermeture d’installations de production en Alberta, au Québec et en Saskatchewan, et causé une réduction de valeur d’un milliard de dollars des actifs après avoir signalé une série de pertes trimestrielles décevantes.

Canopy Growth (WEED) a entrepris une nouvelle série de licenciements liés à son examen stratégique en cours. Ces mesures ont été prises dans le but de protéger la santé à long terme de l’entreprise. Canopy a réduit ses effectifs de plus de 800 personnes depuis le début de l’année, car le producteur de cannabis cherche à concentrer ses efforts sur des entreprises plus rentables.

ii) Résultats financiers

Aphria Inc. (APHA) a déclaré que les recettes nettes du quatrième trimestre de 2020 s’élevaient à 152,2 millions de dollars, soit une augmentation séquentielle de 5,4 % et un dépassement des estimations consensuelles qui étaient de 149 millions de dollars. Les recettes brutes provenant du cannabis réservé aux adultes se sont élevées à 56,7 millions de dollars, ce qui représente une augmentation de 26,8 % par rapport au trimestre précédent; la société ayant continué à gagner des parts de marché dans les produits réservés aux adultes au Canada. CC Pharma, le distributeur pharmaceutique allemand d’APHA, a connu son deuxième trimestre consécutif de revenus les plus élevés, une augmentation d’environ 12 % par rapport au trimestre précédent pour atteindre 99,1 millions de dollars canadiens. En ce qui concerne le coût de la culture du cannabis, APHA a une fois de plus montré sa force en tant qu’entreprise à faible coût d’exploitation; les coûts au comptant se chiffraient entre 1,00 $ et 0,88 $ par gramme, contre 0,93 $ CA au troisième trimestre de l’exercice 2020. Pour le trimestre, la marge brute ajustée s’est améliorée pour atteindre environ 26,3 %, tandis qu’APHA a fait état d’un BAIIA ajusté de 8,6 millions de dollars, ce qui est conforme au consensus. Pour le trimestre, APHA a présenté un prix de vente moyen de 5,23 dollars par gramme, soit une baisse d’environ 4 % en raison de l’évolution de la gamme de produits vers des produits du segment de valeur. APHA est actuellement le producteur autorisé canadien le plus rentable parmi les entreprises qui détiennent une part de marché importante dans le secteur. Enfin, pour asseoir sa force au Canada, APHA dispose d’un bilan solide avec environ 497 millions de dollars canadiens en liquidités et équivalents de liquidités.

IIPR a déclaré un chiffre d’affaires trimestriel élevé de 24,3 millions de dollars, soit une augmentation de 183 % par rapport au deuxième trimestre de l’exercice précédent. Le revenu net a atteint 13 millions de dollars ou un BPA de 0,73 $, soit 0,02 $ de moins que les estimations des analystes. La marge brute d’autofinancement ajustée se chiffre à 21,0 millions de dollars, soit 1,19 dollar par action diluée, ce qui représente une augmentation de 263 % par rapport au deuxième trimestre de l’exercice précédent. IIP a versé un dividende trimestriel de 1,06 $ par action, soit une augmentation de 77 % par rapport au dividende du deuxième trimestre de 2019. Depuis le 1er avril 2020, IIPR a acquis 8 propriétés, totalisant 775 000 pieds carrés de locaux louables (ce qui comprend la superficie des locaux louables attendue à l’achèvement des propriétés en cours de construction), situées en Californie, au Massachusetts, au Michigan, au New Jersey et en Pennsylvanie. C’est un investissement total de 191,5 millions de dollars. Dans ces transactions, IIPR a traité avec des locataires tels que Columbia Care Inc. (CCHW), CURA et Cresco Labs Inc. (CL).

Americold Realty Trust (COLD) a publié ses résultats financiers pour le deuxième trimestre de 2020, avec des revenus totaux en hausse de 10,0 % qui atteignent 482,5 millions de dollars, tandis que le BAIIA a augmenté de 7,4 % pour atteindre 100,5 millions de dollars. La marge brute d’autofinancement ajustée se chiffrait à 61,1 millions de dollars, soit 0,30 dollar par action ordinaire diluée. COLD est aujourd’hui la seule société propriétaire d’entrepôts à température contrôlée cotée en bourse aux États-Unis. Les entrepôts frigorifiques et les centres de distribution sont très recherchés grâce à la pénétration accrue des achats en ligne et à la demande croissante des tendances « de la ferme à la table » et des produits biologiques. Étant donné qu’il y a moins de conservateurs dans les aliments, l’entreposage frigorifié de ces derniers est recherché.

GW Pharmaceuticals (GWPH) a publié des états financiers pour le deuxième trimestre montrant une croissance des approbations réglementaires et de la distribution des ventes aux États-Unis et en Europe. GWPH est la société biopharmaceutique britannique qui a développé la solution à prise orale Epidiolex dans le traitement de diverses formes d’épilepsie, le seul médicament approuvé par le FDA qui contient un médicament purifié, dérivé du cannabis. Récemment, la société a annoncé que le FDA américain avait approuvé une application supplémentaire à l’Epidiolex pour le traitement des crises d’épilepsie associées à la sclérose tubéreuse de Bourneville (STB) chez les patients âgés d’un an et plus. Grâce à l’approbation du FDA, la société prévoit de procéder à un lancement commercial en août, et nous pensons que le remboursement du payeur est prévu peu après. Les recettes totales de GWPH pour le trimestre se terminant le 30 juin 2020 se sont élevées à 121,3 millions de dollars, contre 72,0 millions de dollars pour le trimestre se terminant le 30 juin 2019.

Malgré les défis que représente la COVID-19 pour l’engagement des prescripteurs et des patients, l’augmentation de la croissance des revenus trimestriels a été principalement due à la persistance des renouvellements. Nous constatons une croissance continue générée par les efforts d’expansion des payeurs américains, les nouvelles approbations de l’Epidiolex par les États, la pénétration continue auprès des patients adultes ainsi que la poursuite du lancement de l’Epidiolex dans les cinq plus importants pays de l’UE (Allemagne, Royaume-Uni, France, Espagne et Italie).

Organigram (OGI) a publié des résultats plus faibles que prévu, avec des recettes de 18 millions de dollars, inférieures au consensus de 20,8 millions de dollars, et en baisse par rapport aux 23,2 millions de dollars du trimestre précédent. La perte du BAIIA de (24,7 millions de dollars), a été une baisse importante par rapport au trimestre précédent de (1,1 million de dollars). La société a annoncé une réduction de valeur de 22 millions de dollars sur les stocks excédentaires ou invendables, un problème auquel sont confrontés de nombreux cultivateurs au Canada, comme nous le détaillons ci-dessus. La société a également annoncé un licenciement permanent de 25 % de ses effectifs, ce qui a entraîné une charge de (7,9 millions de dollars). OGI maintient toujours un bilan solide avec environ 92,7 millions de dollars en liquidités et a annoncé une nouvelle facilité dans le cours pour permettre à la société de mobiliser des capitaux au cours de l’année prochaine. Nous avons vu d’autres entreprises de cannabis annoncer des facilités dans le cours avec une réaction initiale baissière similaire, en raison de la possibilité d’une dilution d’actions. Malgré ces faibles résultats, nous constatons qu’OGI a la capacité de redresser ses activités. Les vents contraires sont temporaires étant donné l’important stock que tous les producteurs autorisés canadiens cherchent à épuiser. En outre, la direction d’OGI détient un solide historique d’exécution et nous continuons à voir la valeur à long terme de son installation de culture intérieure efficace, unique dans l’est du Canada.

The Valens Company (VLNS) a publié des résultats financiers pour le deuxième trimestre de 2020 conformes aux estimations, avec des recettes de 17,6 millions de dollars, tandis que le bénéfice brut a augmenté pour atteindre 6,3 millions de dollars, soit 35,8 % des recettes. VLNS a un BAIIA ajusté de 2,7 millions de dollars, soit 15,3 % des recettes et maintient un bilan solide avec 45,1 millions de dollars en liquidités et équivalents de liquidités. Au cours du trimestre, la société a indiqué qu’elle avait augmenté le nombre d’UGS à 36 produits différents (contre 9 au trimestre précédent), y compris la production de produits de vapotage, d’huiles, de produits topiques, de gélules et de boissons. Cela montre que VLNS continue d’utiliser sa force dans cinq technologies d’extraction différentes, ce qui lui permet de fournir le plus large éventail de produits dans le pays. En outre, nous pensons que VLNS a conclu 16 accords de biens emballés pour la vente au détail liés à des produits de marque blanche ce qui représente le plus grand nombre de contrats en marque blanche parmi les extracteurs canadiens. Comme tous les autres producteurs autorisés de cannabis canadiens, VLNS subit un vent contraire dans son segment de péage, en raison des stocks élevés de fleurs sèches qui sont détenus par les producteurs autorisés, ce qui met la pression sur les distillats et réduit temporairement les marges de VLNS. À plus long terme, cependant, nous pensons que les perspectives de l’entreprise sont positives, car ses activités en marque blanche et sa force d’innovation en matière de produits continueront à la démarquer dans le secteur.

UnitedHealth Group (UNH) a publié les résultats financiers du deuxième trimestre de 2020 qui comprennent les effets de la COVID-19. Les recettes ont été légèrement inférieures aux prévisions, tandis que le BPA ajusté était bien supérieur à celles-ci. UNH fournit des prestations de soins de santé aux particuliers et aux employeurs, ainsi qu’aux bénéficiaires de Medicare et Medicaid. La faiblesse du chiffre d’affaires était anticipée en raison de la perte d’adhérents dans la division commerciale d’UnitedHealthcare (UHC). Comme prévu, le ratio de pertes médicales de la société était inférieur aux niveaux précédents en raison de l’utilisation différée des soins de santé qui se traduit par une force bénéficiaire plus élevée que prévu. Ces résultats pourraient être compensés au cours des prochains trimestres, car une reprise des soins différés et les futurs coûts liés à la COVID-19 pourraient avoir une incidence sur les flux de trésorerie. Les recettes au deuxième trimestre de 2020 se sont élevées à 62 milliards de dollars, comparativement à 60 milliards de dollars l’année précédente, tandis que les bénéfices d’exploitation ont atteint 9,2 milliards de dollars. UNH maintient ses prévisions de bénéfice par action pour l’année entière, avec un bénéfice net de 15,45 à 15,75 dollars par action. Les investissements de la société pour soutenir les personnes touchées par la COVID-19 comprennent d’importantes mesures d’aide sur le marché local, notamment l’augmentation de la disponibilité des tests et des traitements relativement à la COVID-19, la mise sur pied de plus de 500 centres de test dans les communautés mal desservies et le déploiement de sites de test gratuit mobiles et locaux pour la COVID-19, de trousses de santé et de sécurité, et de ressources de formation et de sensibilisation dans diverses collectivités. Nous voyons un avantage pour UNH par rapport aux orientations précédemment annoncées; les procédures électives n’ont toujours pas retrouvé leur niveau d’avant la pandémie de COVID-19. De plus, les récentes hausses de cas de COVID-19 dans divers États pourraient réduire encore les niveaux d’utilisation dans la deuxième moitié de 2020.

3. Stratégie d’options

En juillet, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés aux risques. Grâce à la volatilité du secteur du cannabis supérieure à la moyenne, nous sommes en mesure de générer d’importantes primes, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Lorsque nous croyons que nous sommes bien rémunérés au moyen des revenus de primes gagnés, nous vendons des options de vente assorties d’une garantie en espèces sur des sociétés que nous souhaitons détenir dans le Fonds. Nous vendons également des options d’achat couvertes sur des titres dont les estimations sont, selon nous, exagérées et nous vendons des options doubles (options de vente et d’achat sur un même titre à des prix d’exercice similaires) et des positions combinées (options de vente et d’achat sur un même titre à des prix d’exercice différents) sur des titres qui, selon nous, oscilleront à l’intérieur de la fourchette. Selon le prix d’exercice choisi, ces trois stratégies sont des stratégies neutres ou légèrement haussières qui nous permettent de générer des primes d’options ou d’acheter et de vendre des positions à des prix plus avantageux pendant les périodes de volatilité élevée. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 3,10 millions de dollars. Nous continuerons d’utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous continuons de croire fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options d’environ 150 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Les exemples de telles opérations incluent GW Pharmaceuticals (GWPH), Merck (MRK) et Aphria (APHA). Nous avons également continué de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter notre exposition, à des prix plus attrayants, à des titres se trouvant déjà dans le Fonds, notamment AstraZeneca (AZN), Gilead (GILD), Johnson & Johnson (JNJ), Village Farms (VFF) et Aphria (APHA), et les options de vente assorties d’une garantie en espèces d’APHA se sont révélées particulièrement lucratives.

Aphria fait partie de nos 25 meilleurs titres et nous avons actuellement une vue d’ensemble sur ce titre et au cours du mois, nous avons pu structurer une position combinée. Le 8 juillet, le titre d’APHA se négociait à 4,28 $ US, et nous avons vendu une option de vente assortie d’une garantie en espèces de 23 jours en vendant une expiration le 31 juillet à un niveau de volatilité de 92 %, à un prix d’exercice de 4,00 $ US et un bénéfice de 0,27 $ US. Cela correspond à un rendement à l’exercice de 6,75 % pour 23 jours en circulation, ou l’équivalent de 99 % sur une année. Dans le cas d’une assignation, le seuil de rentabilité serait de 3,73 $ US, ou de 12,85 % inférieur au point de référence lorsque l’opération a eu lieu. Au cours des deux semaines suivantes, APHA a vu son cours s’apprécier à l’approche de la publication des résultats. Le 28 juillet, le titre d’APHA se négociait à 5,98 $ US, et nous avons vendu une option d’achat couverte de 3 jours avec la date d’expiration agressive du 31 juillet à un niveau de volatilité de 204 %, à un prix d’exercice de 6,00 $ US et un bénéfice de 0,44 $ US. Cela correspond à un rendement à l’exercice de 7,33 % pour 3 jours en circulation, ou l’équivalent de 839 % sur une année. En cas d’assignation, le seuil de rentabilité serait de 6,44 $ US, ou de 7,69 % supérieur au point de référence lorsque l’opération a eu lieu. Aphria a communiqué ses résultats le 30 juillet et a terminé ses opérations à l’expiration dans la fourchette où les deux contrats ont expiré hors du cours. Nous avons saisi cette occasion pour obtenir une prime en offrant une certaine protection contre les risques de baisse et de hausse en vendant hors cours à la fois des options d’achat couvertes et des options de vente assorties d’une garantie en espèces.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Fonds Ninepoint de santé alternative Rendements Composés¹ au 31 juillet 2020 (série F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | DÉBUT | |

|---|---|---|---|---|---|---|

| FOND | 11,54 | 8,82 | 18,19 | 8,41 | -8,91 | 21,60 |

| Indice | 0,75 | -18,92 | 1,50 | -16,99 | -29,85 | 0,29 |

ANALYSES STATISTIQUES²

| FOND | Indice | |

| Rendements à ce jour | 79,50 % | 0,86 % |

| Écart-type | 29,66 | 31,67 |

| Ratio de Sharpe | 0,69 | -0,03 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au juillet 31, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada