Stratégie de titres à revenu fixe de Ninepoint

Commentaire de novembre 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Novembre a été le mois des vaccins et de la « réouverture » du commerce : les petites capitalisations, les actions de valeur et les obligations à rendement élevé d’entreprises en difficulté ont connu un mois formidable, car les investisseurs se sont rapidement tournés vers les placements qui, selon eux, bénéficieraient le plus d’un retour à la « normale ». Actuellement, Pfizer et Moderna ont tous deux indiqué une efficacité supérieure à 90 % pour leurs vaccins et ceux-ci devraient commencer à être distribués aux États-Unis, au Canada et au Royaume-Uni vers la mi-décembre, bien qu’en petites quantités. Le vaccin d’Astrazeneca a également présenté de bonnes données en termes d’efficacité (70 %), mais il a été révélé par la suite que des manques d’uniformité dans la fabrication avaient faussé les résultats et qu’il fallait donc prolonger les essais.

Les deux inconnues qui subsistent sont l’étendue de la distribution de ces vaccins et leur taux d’adoption par les populations. Les vaccins les plus chers et les plus efficaces (Pfizer et Moderna) doivent être conservés à très basse température et la logistique de la chaîne d’approvisionnement requise a poussé Pfizer à concevoir ses propres conteneurs d’expédition en utilisant la glace sèche. De plus, ces vaccins nécessitent deux injections, ce qui complique davantage l’administration du programme de vaccination. Ainsi, alors que les fabricants nous assurent qu’ils produiront suffisamment de doses pour vacciner une grande partie de la population nord-américaine d’ici le troisième trimestre de 2021, nous ne savons toujours pas si la logistique et les chaînes d’approvisionnement médical seront en mesure d’y parvenir.

L’autre question importante est de savoir quel sera le taux d’adoption par la population en général. Selon les experts, il faut qu’environ 70 % de la population soit immunisée contre la maladie pour développer une immunité collective, ce qui constitue le seuil du retour à la « normale ». Les chiffres varient d’un pays à l’autre, mais des sondages récents montrent que seuls 35 à 60 % des citoyens de pays comme les États-Unis, le Royaume-Uni et la France sont prêts à se faire vacciner contre la COVID-19. C’est encore trop peu pour une immunité collective, mais nous pensons qu’avec le temps, à mesure que les vaccins prouveront leur innocuité et leur efficacité, la réticence des gens à leur égard s’estompera.

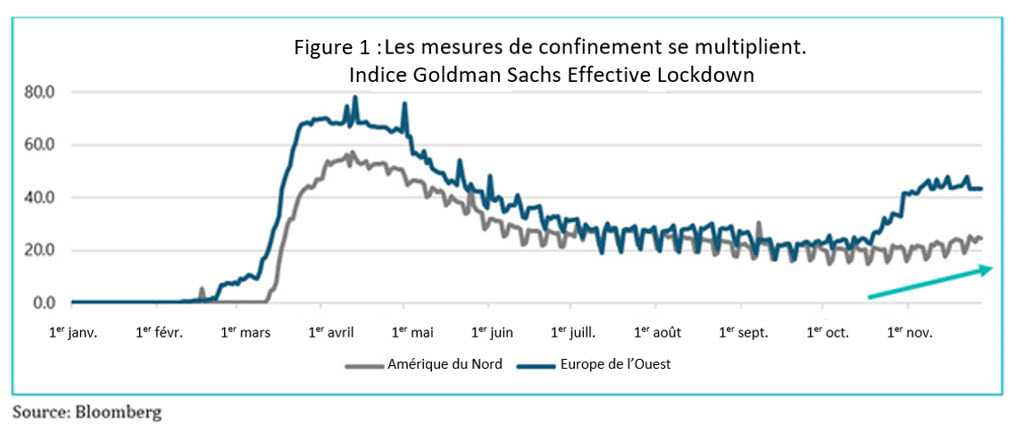

L’hypothèse d’un « grand déconfinement », en fonction de laquelle le marché évolue, est un scénario probable, mais l’échéance reste très incertaine. Chaque jour passé sous les restrictions et le confinement fait que les dommages à l’économie deviennent un peu plus persistants. Après l’Europe, la deuxième (ou troisième?) vague d’infections à la COVID-19 et les mesures de confinement connexes dans de nombreuses régions d’Amérique du Nord nous rappellent que, même si les nouvelles concernant le vaccin sont bonnes, nous ne sommes pas encore sortis d’affaires (figure 1).

Les autorités monétaires sont bien conscientes de cette réalité, d’où leur insistance pour que les mesures de relance soient plus importantes. En Europe, la BCE a récemment bonifié son programme d’assouplissement quantitatif de 500 milliards d’euros et a prolongé de 12 mois ses programmes de prêts subventionnés aux banques. Aux États-Unis, étant donné l’absence de mesures de relance budgétaire supplémentaires et la décélération des données économiques en novembre, nous pensons que la Réserve fédérale devra fournir des prévisions supplémentaires sur son programme d’assouplissement quantitatif lors de sa réunion de décembre. En outre, il est fort probable qu’elle décide de favoriser les achats de bons du Trésor vers le long terme, en maintenant les taux plus proches de la courbe des taux.

Crédit

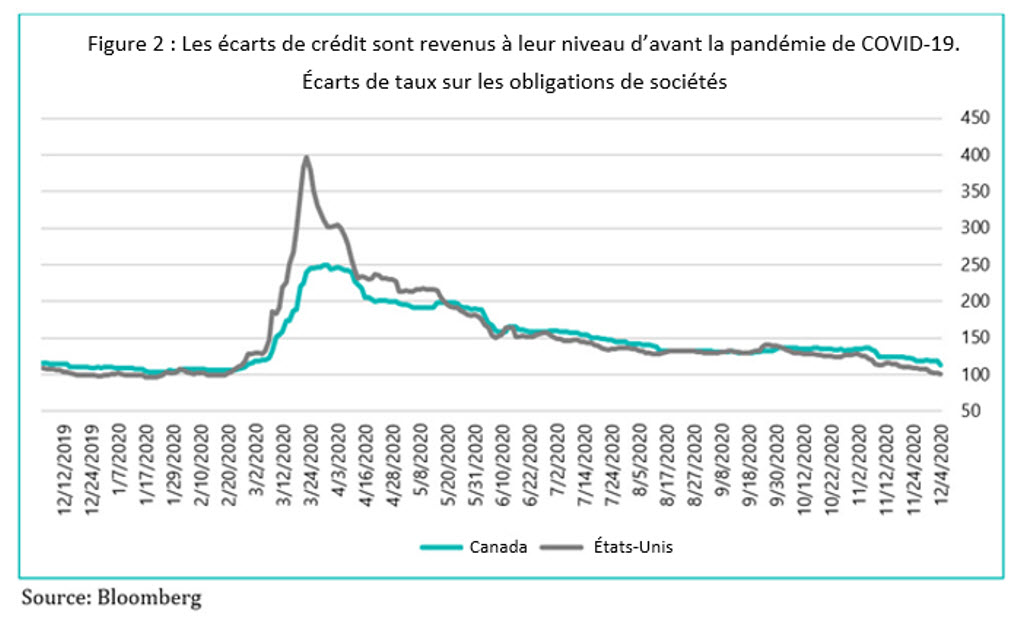

Après les nouvelles positives concernant les vaccins, le crédit, tout comme les actions, a continué à se redresser fortement. À la fin du mois de novembre, les écarts de taux sur les obligations de sociétés se situaient à quelques points de base de leur niveau le plus bas avant la pandémie de COVID-19 (figure 2). La reprise a été implacable, l’appétit pour les obligations de sociétés est tel que les quelques nouvelles émissions qui sont arrivées sur le marché le mois dernier ont parfois été sursouscrites par un facteur de six.

Les conditions actuelles du marché semblent tendues. Comme nous l’avons dit le mois dernier, compte tenu de nos perspectives en matière de taux d’intérêt (très bas depuis longtemps), il est naturel que les investisseurs se tournent vers les produits sur écart, car c’est le seul domaine où l’on peut obtenir des rendements acceptables. Cependant, avec les niveaux d’écart actuels, nous trouvons difficile de nous enthousiasmer outre mesure pour investir. Comme les lecteurs de longue date le savent à présent, nous sommes disciplinés dans notre processus, nous préférons réduire les risques lorsque les conditions du marché semblent tendues, plutôt que de les augmenter pour obtenir un meilleur rendement. Nous adoptons donc une approche attentiste.

Fonds d’obligations diversifiées (FOD)

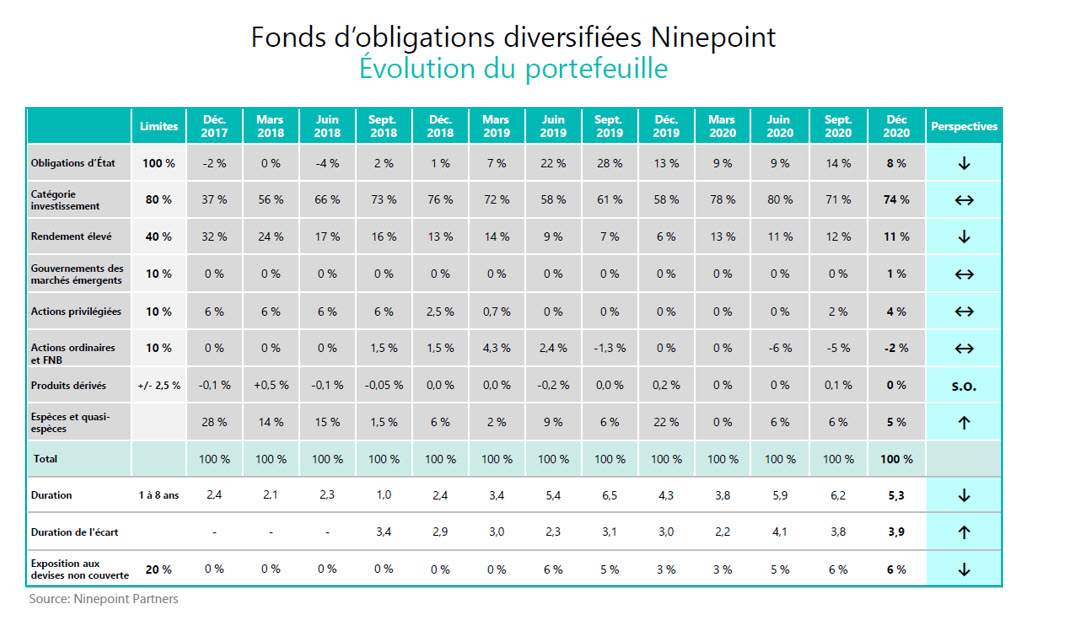

Novembre a été un bon mois pour le FOD qui a connu un gain de 84 pb. La plupart des rendements du mois sont dus à la bonne performance de nos positions de crédit. En outre, les fortes hausses des taux d’intérêt observées avant les élections américaines se sont atténuées suivant la diminution de la possibilité de nouvelles mesures de relance budgétaire. Bien que nous conservions une position en obligations d’État à long terme à des fins de stabilité, nous avons décidé de protéger le portefeuille de la volatilité induite par les taux en plaçant une partie de nos bons du Trésor américain dans le FNB TLT et en mettant en place un tunnel d’écart sur options de vente sans frais. Ces changements réduisent effectivement de moitié la volatilité de ces positions, mais maintiennent notre participation à la hausse si les taux baissent. Ces changements altèrent les données du tableau des caractéristiques du fond ci-dessous (les obligations d’État diminuent et les FNB augmentent). La duration du fonds a diminué, principalement en raison de l’effet des options TLT (-0,2 an). Au cours du mois prochain, nous évaluerons la deuxième vague du virus et son incidence sur la croissance par rapport à nos positions. Nous devrions également avoir des éclaircissements sur le programme de relance américain et peut-être de nouveaux renseignements sur les modifications du programme d’achat de la Réserve fédérale. Il est encore tôt, mais notre parti pris est de commencer à réduire nos positions en obligations d’État et la duration de ces titres. Quant au crédit, nous envisageons de prolonger la durée de notre crédit de catégorie investissement, en ajoutant éventuellement des titres à rendement élevé si les conditions le justifient. Les marchés émergents sont également à prendre en considération, car ils devraient bénéficier d’une période prolongée de faibles taux d’intérêt.

Fonds opportunités de revenu de crédit

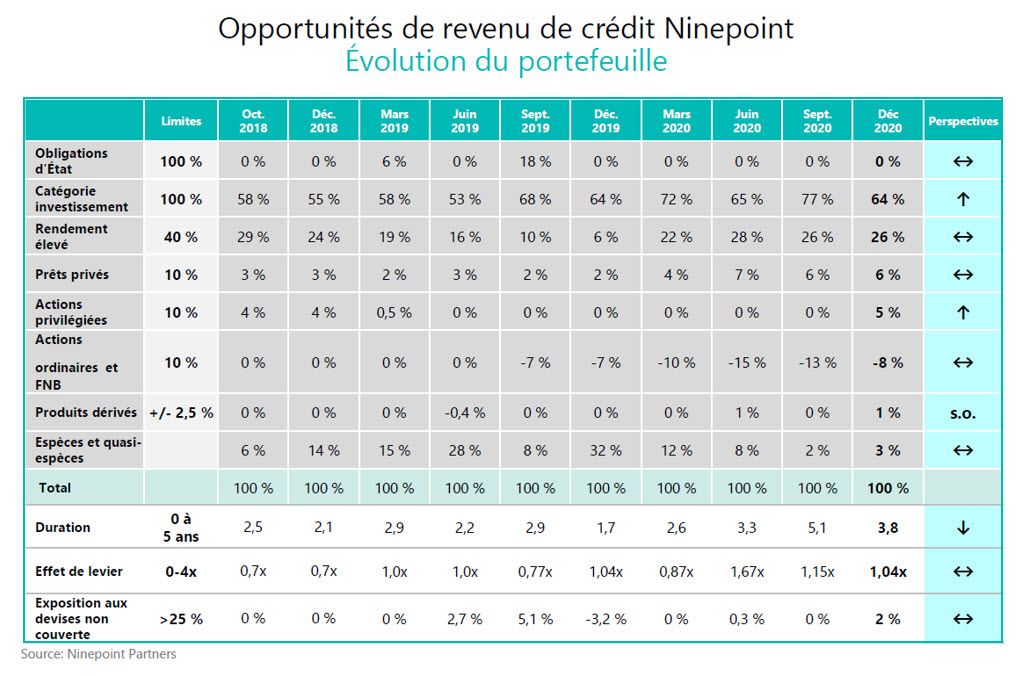

Le crédit a continué à se comporter de manière exceptionnelle tout au long du mois de novembre et le Fonds opportunités de revenu de crédit a connu un mois solide, avec un rendement de 2,94 %. Au cours du mois, nous avons participé à de nombreuses nouvelles émissions attrayantes. Par conséquent, nous avons légèrement augmenté l’effet de levier pour tirer profit de ces occasions. Bien qu’il soit difficile de lutter contre cette évolution du crédit, nous pensons qu’il est prudent d’alléger certaines des positions de crédit que nous avons achetées cette année, en réduisant l’effet de levier dans les mois à venir. Nous disposons d’une excellente gamme de titres et d’opérations que nous étudions actuellement. Même dans ce contexte de très bas taux, il existe toujours des possibilités de générer des rendements et des revenus plus élevés selon des caractéristiques de risque-rendement attrayantes.

Conclusion

Nous sommes au milieu de la deuxième vague de la pandémie, les restrictions et les confinements vont forcément augmenter et avoir un effet négatif sur l’activité économique. Les marchés connaissent des niveaux sans précédent; leurs participants ignorant le présent et se concentrant plutôt sur l’avenir lorsque les choses reviendront à la normale, grâce à une vaccination généralisée. Bien que nous ne soyons pas en désaccord avec le dernier point, la route pour y parvenir sera forcément un peu plus accidentée que ce que les participants du marché semblent laisser entendre. Ce fossé apparent est traditionnellement une source de volatilité future. Nous attendons patiemment cette volatilité pour déployer plus de capitaux.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 novembre 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 0,8 % | 6,2 % | 0,8 % | 3,7 % | 5,4 % | 3,5 % | 4,0% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 novembre 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | 0,8 % | 6,3 % | 0,8 % | 3,7 % | 5,6 % | 3,6% | 4,1 % | 4,5 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 30 novembre 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 2,9 % | 12,0 % | 3,2 % | 13,9 % | 12,4 % | 5,6 % | 6,1 % | 5,4 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2020. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2020. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2020.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada