Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mars 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

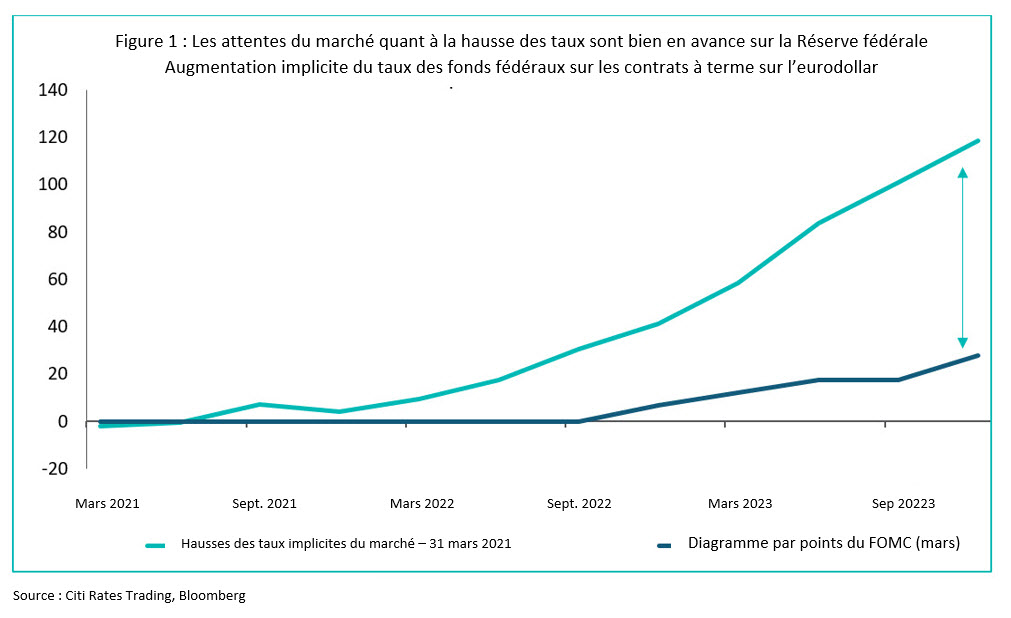

Le point culminant du mois a certainement été la réunion du FOMC du 17 mars, au cours de laquelle la Réserve fédérale a enfin eu l’occasion de s’exprimer sur les récentes fluctuations des taux d’intérêt. Le résultat a été décevant, comme on pouvait s’y attendre : tout en continuant de réitérer les orientations précédentes, il n’a pas abordé la question de l’augmentation rapide des taux d’intérêt, reconnaissant simplement qu’elle cadre avec l’amélioration des perspectives économiques. Le marché obligataire continue toutefois de prévoir un rythme de hausse des taux beaucoup plus rapide que celui du participant moyen au FOMC (figure 1).

Alors que la Réserve fédérale a sensiblement augmenté ses prévisions de croissance économique pour cette année, la plupart des participants au FOMC ne prévoient toujours pas de hausse de taux pour les prochaines années. Dans des discours ultérieure, la direction de la banque centrale a dit se concentrer sur ses objectifs en matière d’emploi (il y a toujours 9,5 millions d’Américains sans emploi comparativement à avant la pandémie), en mettant de côté toute préoccupation concernant l’inflation.

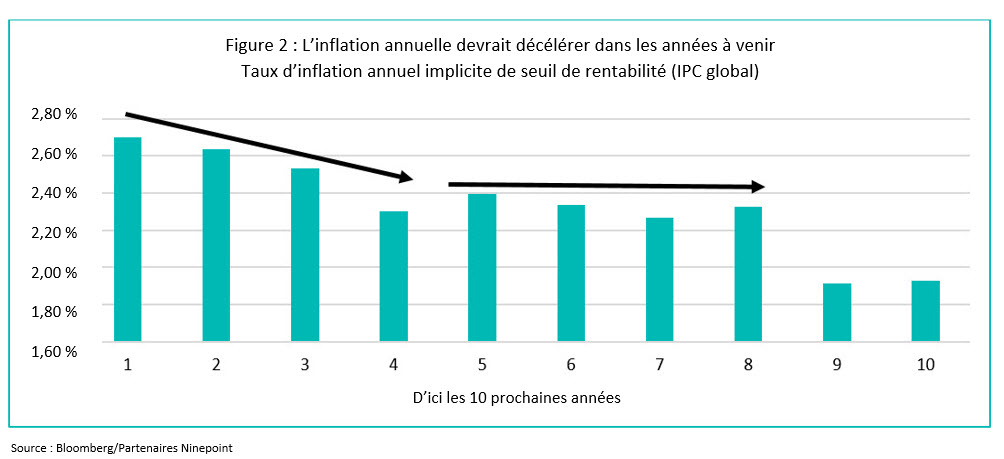

Pour être clair, le FOMC s’attend à ce que l’inflation augmente à court terme, principalement en raison des effets de base (prix très bas en mars et avril 2020), mais il s’attend à ce que les prix se normalisent à mesure que la dynamique d’inflation prépandémique se rétablit. À tout le moins, le marché et la Réserve fédérale semblent être sur la même longueur d’onde en ce qui concerne leurs prévisions d’inflation. Dans la figure 2 ci-dessous, nous montrons les prévisions d’inflation (IPC global) par le marché obligataire pour chacune des 10 prochaines années. Conformément à l’avis du FOMC, nous devrions observer une inflation plus élevée mais en baisse au cours des prochaines années, pour revenir à des niveaux conformes à leur mandat d’inflation dans environ quatre ansi.

D’après le graphique ci-dessus, le marché obligataire et la Réserve fédérale sont sur la même longueur d’onde en ce qui concerne la dynamique de l’inflation au cours des prochaines années. La hausse de l’inflation est considérée par les deux parties comme un phénomène temporaire. En fait, à en juger par le seuil de rentabilité pour les années 9 et 10 dans le graphique ci-dessus, le marché obligataire ne croit même pas que la Réserve fédérale atteindra son objectif à long terme de 2 % d’inflation.

Le principal point de discorde entre la Réserve fédérale et le marché est le rythme du décollage. Si les prévisions du FOMC sont cohérentes entre elles, elles doivent supposer que les résultats économiques qu’elles prévoient seront conformes à leur trajectoire pour le taux des fonds (c’est-à-dire très faibles, aucune chance de hausse avant fin 2023). En revanche, le marché s’attend à ce que la Réserve fédérale commence à relever ses taux au début de 2022, lorsque le taux de chômage devrait, selon la Réserve fédérale et les prévisions macroéconomiques du consensus, se situer autour de 4 à 5 %. Même si nous devions avoir une reprise furieusement rapide au second semestre de 2021, nous sommes loin de la vision du plein emploi du FOMC; il ne « songera même pas à songer à augmenter les taux » (pour reprendre les mots du président du conseil). Par conséquent, nous nous attendons à ce que l’écart de 100 pb (et d’un an) que nous observons actuellement sur la figure 1 se referme lentement, probablement parce qu’au fil du temps, la Réserve fédérale va revoir ses prévisions de hausse des taux et, à son tour, le marché obligataire va tempérer son enthousiasme. En d’autres termes, le marché obligataire est allé trop loin, trop vite, et la Réserve fédérale est (probablement à dessein) en retard sur les hausses de taux, essayant de maintenir des conditions financières aussi accommodantes que possible.

Ce scénario de base comporte un risque important, qui ne doit pas être écarté trop facilement, à savoir que la hausse de l’inflation réalisée à court terme augmente les anticipations d’inflation des entreprises et des ménages. Comme nous l’avons évoqué dans nos précédents commentaires, la portée et l’ampleur des mesures de relance budgétaire déployées aux États-Unis, associées à l’épargne significative accumulée en 2020, pourraient libérer une demande énorme une fois que les choses reviendront progressivement à la « normale ». Les expériences économiques de cette ampleur sont rares dans les livres d’histoire, et nous ne serions pas surpris si les choses ne se déroulaient pas exactement comme prévu. Si, comme prévu, l’inflation s’accélère au cours des prochains mois mais ne montre pas de signes de stabilisation dans le courant de l’été, nous pensons que le discours sur le dépassement de l’inflation s’accélérera et que les taux d’intérêt augmenteront en conséquence, pour atteindre de nouveaux sommets en 2021.

Crédit

Après une période d’indigestion de nouvelles émissions, le marché est à nouveau performant. Les écarts se sont resserrés progressivement, les investisseurs reprenant confiance et faisant travailler leur argent. Comme nous l’avons indiqué le mois dernier, nous avons été actifs sur les marchés primaire et secondaire en utilisant une partie de nos liquidités pour profiter d’écarts plus attrayants et de rendements globaux.

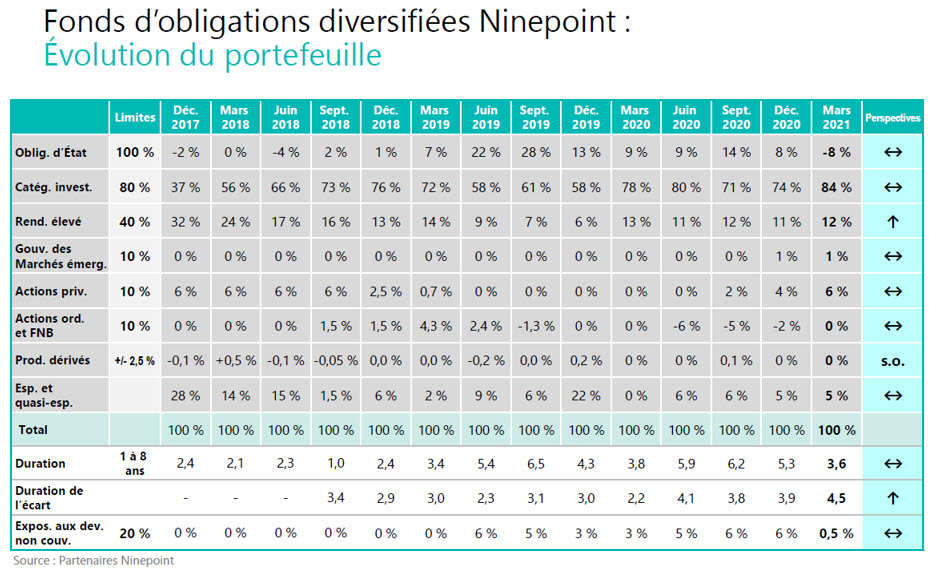

Fonds d’obligations diversifiées (FOD)

Comme nous l’avons évoqué le mois dernier, nous avons réinvesti les obligations arrivant à échéance dans des occasions plus attrayantes dans la partie de la courbe des taux située entre 7 et 10 ans. En raison de la hausse des taux, nous trouvons maintenant des obligations de sociétés de bonne qualité avec des rendements de l’ordre de 2,5 à 3,5 % et dans certains cas jusqu’à 4 %, ce qui est beaucoup mieux que ce que nous pouvions trouver il y a seulement quelques mois. Le portefeuille affiche maintenant un rendement actuel d’environ 3,3 %, et avec 15 % de notre portefeuille arrivant à échéance dans les 12 prochains mois, en réinvestissant à ces taux plus élevés, nous devrions être en mesure d’augmenter le rendement du Fonds de 40 à 50 pb supplémentaires.

Nous conservons une position vendeur en obligations d’État (-8 %) comme couverture contre nos obligations de sociétés ayant une duration plus longue (tout ce qui est de 10 à 30 ans est couvert par des taux d’intérêt). Étant donné que ces positions vendeur génèrent des liquidités, nous avons acheté des obligations de sociétés de duration courte (moins d’un an), ce qui explique que notre pondération en catégorie investissement est légèrement supérieure à notre limite (84 %). Acheter ces obligations plutôt que de détenir des liquidités permet de limiter le coût de portage des positions courtes. Nous prévoyons de conserver cette couverture de taux d’intérêt jusqu’à ce que nous ayons une meilleure idée de la dynamique de l’inflation dont nous avons parlé plus haut.

Dans les mois à venir, les investisseurs doivent s’attendre à ce que la duration du portefeuille reste stable et à ce que la duration des écarts augmente légèrement, car nous investissons les positions arrivant à échéance plus loin sur la courbe. Au fil du temps, à mesure que nous fermons nos positions courtes en obligations d’État, la duration devrait être égale à la duration de l’écart.

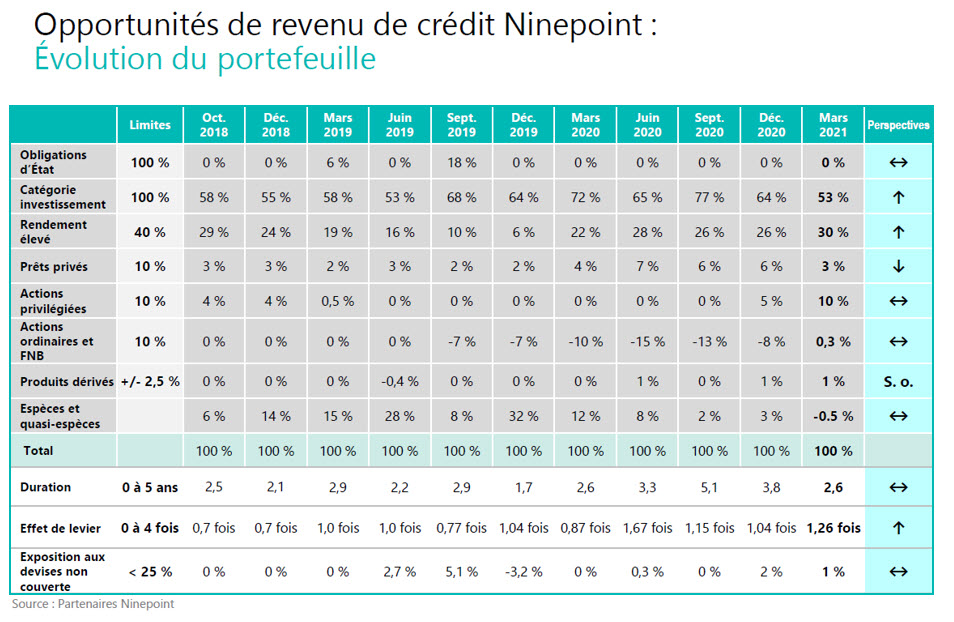

Fonds opportunités de revenu de crédit

Le Fonds a connu un autre bon mois, obtenant un rendement de 37 pb. Comme le mois dernier, les écarts de crédit légèrement plus importants ont été plus que compensés par les revenus générés par le fonds, et grâce à sa très faible duration, le rendement n’a pas été touché de manière importante par les taux plus élevés.

Quelques prêts sont arrivés à échéance depuis le début de l’année 2021 et nous cherchons activement à les remplacer, de sorte que nous nous attendons à ce que leur proportion dans le portefeuille augmente légèrement au fil du temps. Un autre sous-secteur que nous ajoutons lentement et de manière sélective est la catégorie « rendement élevé », principalement des anges déchus, des sociétés de qualité supérieure (BB+) ou des obligations hybrides de sociétés de la catégorie investissement qui sont notées « rendement élevé ».

Conclusion

La volatilité des taux d’intérêt qui a entouré la réunion du FOMC de mars s’est maintenant atténuée et les perspectives de l’économie se sont nettement améliorées. Bien qu’il existe des risques d’inflation, nous n’aurons pas d’éclaircissement à ce sujet avant la fin de l’année. Pour l’instant, nous pensons qu’il est judicieux de déployer prudemment nos fonds disponibles pour profiter de rendements globaux bien meilleurs.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

i Il est important de noter que le marché obligataire évalue l’inflation sur la base de l’IPC global, alors que la réserve fédérale vise la mesure de l’inflation via l’indice des dépenses de consommation réelles. Historiquement, l’IPC est en moyenne 30 pb plus élevé que l’indice des dépenses de consommation réelles, de sorte qu’une inflation de 2 % sur la mesure préférée de la Réserve fédérale se traduit par une inflation globale de l’IPC d’environ 2,3 %.

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ de 31 mars 2021 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,3 % | -1,4 % | -1,4 % | -0,7 % | 4,6 % | 2,9 % | 3,9 % | 4,4 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ de 31 mars 2021 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | -0,3 % | -1,4 % | -1,4 % | -0,7 % | 4,7 % | 3,1 % | 4,0 % | 3,9 % | 4,4 % |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ de 31 mars 2021 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,4 % | 1,6 % | 1,6 % | 7,3 % | 23,6 % | 6,8 % | 7,2 % | 5,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mars 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada